Zentrale Erkenntnisse:

- Janus Henderson war Gastgeber eines Abendessens, bei dem der jüngste NATO-Gipfel zur Diskussion stand. Die Hauptredner gaben dabei ihre fachkundigen Analysen zu den strategischen Erfordernissen und der künftigen Entwicklung der europäischen Verteidigungsfähigkeiten zum Besten.

- Der erneute Fokus auf Sicherheit geht einher mit einem strategischen Fokus auf Deglobalisierung und einem von den USA vorangetriebenen Handelsprotektionismus, während der Übergang zu einer zunehmend multipolaren Welt sich fortsetzt.

- Dieser Wandel hat erhebliche Auswirkungen auf europäische Anleger und verändert vor dem Hintergrund umfassender regulatorischer und wirtschaftlicher Reformen die Anlagetrends in sämtlichen Branchen und Sektoren.

Ich hatte kürzlich das Glück, mit zwei führenden Experten zu Abend zu essen und mich über die EU-Verteidigung und den allgemeinen Sicherheitshintergrund Europas zu unterhalten. Hierzu kam es bei einer von Janus Henderson ausgerichteten Kundenveranstaltung, um dieses für die heutigen Märkte zukunftsträchtige Thema zu diskutieren.

Der NATO-Gipfel war nicht nur im Hinblick auf strategische Fragen der Verteidigung wichtig, sondern auch im Hinblick auf geopolitische Neuausrichtungen, Risiken für europäische Vermögenswerte und Marktstörungen in verschiedenen Sektoren. Sie alle haben das Potenzial, Chancen für agile Anleger zu schaffen und passen gut zum aktiven Ansatz von Janus Henderson.

In den Tagen vor der Veranstaltung stand der NATO-Gipfel am 24. und 25. Juni besonders im Vordergrund, da es zu Änderungen in der US-Verteidigungsdoktrin kam und die Unsicherheit über das Engagement der USA für das Bündnis und Europa zunahm. Der jüngste rhetorische Druck von US-Verteidigungsminister Hegseth und US-Präsident Trump unterstrich erneut die Dringlichkeit eines erneuten Fokus Europas auf die Verteidigungsausgaben und die Aufmerksamkeit aller Anleger, ob nun in Aktien oder Anleihen, richtete sich besonders darauf.

Fachkundige Einblicke

Der Hauptredner des Abendessens war General Sir Nicholas Carter, ein erfahrener strategischer Experte mit jahrzehntelanger militärischer Erfahrung, der als wichtigster militärischer Berater des britischen Premierministers und als Chef des Generalstabs, der offizielle Oberbefehlshaber der britischen Armee, fungierte. An der Seite von General Carter stand Baroness Catherine Ashton, eine angesehene britische Diplomatin und Kandidatin für den Friedensnobelpreis, die – neben anderen wichtigen Rollen – von 2009 bis 2014 als erste Hohe Vertreterin der EU für Außen- und Sicherheitspolitik fungierte.

Wir haben diese Art von Gelegenheit sehr genossen, um unsere Annahmen mit direkten Einblicken von Menschen zu testen, die an hochrangigen Entscheidungsprozessen in Bereichen beteiligt waren, die enorme Auswirkungen auf uns alle haben. Dies gilt nicht nur im Hinblick auf die Marktaussichten und -herausforderungen, sondern auch im Hinblick auf die sich verändernde geopolitische Dynamik, die unser Leben bestimmt.

Im Anschluss an die Veranstaltung war es sinnvoll, über diesen historischen Strategiewechsel im Hinblick auf die Sicherheitsbedürfnisse Europas nachzudenken, da er potenziell erhebliche Auswirkungen auf die Anleger haben kann, da Länder (und Regionen) versuchen, ihre eigenen Interessen in den Vordergrund zu stellen.

Verteidigung hat in Europa jetzt Priorität

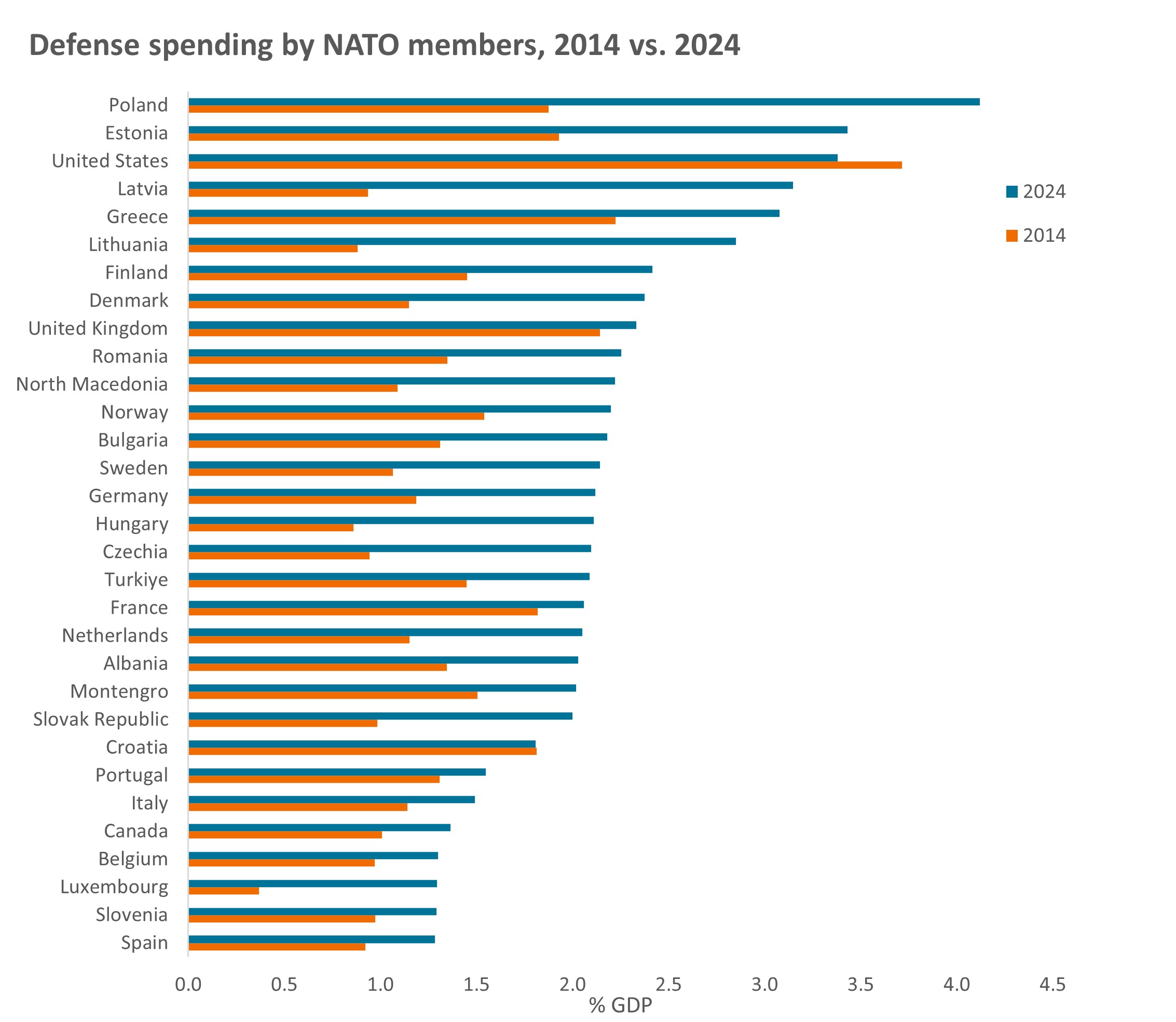

Ein positiver NATO-Gipfel scheint einen Großteil der längerfristigen Spannungen zwischen den USA und anderen NATO-Staaten beigelegt zu haben, die in den letzten Wochen offen zutage getreten waren. Angesichts der Verpflichtung der europäischen NATO-Mitglieder, jährlich 5% ihres BIP für die Verteidigung auszugeben, aufgeteilt in 3,5 Prozent an „Kernverteidigungsausgaben“ und 1,5% in „allgemeinere Sicherheitsausgaben“, scheinen sich die USA im aktuellen NATO-Rahmen wohler zu fühlen. Dies beschleunigt den Trend zu höheren Verteidigungsausgaben der NATO-Mitglieder, der im letzten Jahrzehnt zu beobachten war (Abbildung 1):

Abbildung 1: Die Verteidigungsausgaben der NATO stiegen stetig

Quelle: NATO, Verteidigungsausgaben der NATO-Länder (2014-2024), Stand: 17. Juni 2024. BIP = Bruttoinlandsprodukt. NATO = Nordatlantikpakt-Organisation, ein zwischenstaatliches transnationales Militärbündnis von 32 Mitgliedstaaten (30 europäische und zwei nordamerikanische). Island ist in den Daten nicht enthalten, da das Land über keine Streitkräfte verfügt.

Der Gipfel hat neue Wege für die Anforderungen an Europa im Bereich Sicherheit und Verteidigung sowie für die Notwendigkeit einer strategischen Autonomie aufgezeigt. Es wurde auch ein gewisses Maß an Klarheit darüber geschaffen, wozu die USA bereit sind, sich im Einklang mit ihren Eigeninteressen zu verpflichten, und zwar zu einem Zeitpunkt, an dem die USA eine Verlagerung ihres Schwerpunkts von Europa auf den Indopazifik signalisieren.

Klar war, dass Europa weiterhin in hohem Maße auf die Geheimdienste, Aufklärungstechnologie und Verteidigungskapazitäten der USA angewiesen ist. Denn deren eigenständige Entwicklung wird Jahre dauern. Höhere Ausgaben müssen mit einem verbesserten Zusammenhalt einhergehen und dazu beitragen, Probleme mit der Interoperabilität zwischen den militärischen Kapazitäten der NATO-Mitglieder zu überwinden.

Es besteht auch Einigkeit darüber, dass die Mitgliedstaaten in Europa ihre Beschaffungsprozesse verbessern müssen, um so sicherzustellen, dass die Gelder optimaler ausgegeben werden. Aufgrund der komplexen europäischen Lieferketten für die Verteidigung dürfte der Wiederaufbau der Kapazitäten langsam und schwierig vonstattengehen. Der Schwerpunkt muss auf bedeutenden Zugewinnen im großen Maßstab liegen und nicht auf kleinen Mengen teurer Ausrüstung.

„Mit einem ehrgeizigen neuen Verteidigungsinvestitionsplan, der vorsieht, 5% des BIP für die Verteidigung auszugeben, wird dies eine enorme Verteidigungsdividende bedeuten. Ein Wachstumsmotor für unsere Volkswirtschaften, der Millionen von Arbeitsplätzen auf beiden Seiten des Atlantiks schafft.“ NATO-Generalsekretär Mark Rutte, 24. Juni 2025

Auswirkungen auf Investoren

Die Notwendigkeit für die Staaten, in den Bereichen Sicherheit und Verteidigung „europäisch zu kaufen“, hat erheblich an Dynamik hinzugewonnen. Diese Entwicklung ist auf das Zusammentreffen geopolitischer Zwänge, die Konzentration auf die Belastbarkeit der Lieferketten und innenpolitische Veränderungen in Europa zurückzuführen. Die Anleger stehen unter dem Druck, diejenigen Unternehmen zu identifizieren, die am besten aufgestellt sind, um diesen aktuellen und zukünftigen Bedarf zu decken – und zwar nicht nur im Bereich der Sicherheit, sondern branchen- und sektorübergreifend, beispielsweise in den Bereichen Transport, Energie und Versorgung, Technologie, Kommunikation, Überwachung usw.

Darüber hinaus besteht Einigkeit darüber, dass kritische physische und digitale Infrastrukturen vor „hybriden“ Bedrohungen geschützt werden müssen, die Cyber- und Kommunikationssysteme, Energienetze, Transportnetzwerke und Unterseekabel/Pipelines umfassen. Dies schafft für die Anleger aller Anlageklassen eine Reihe von Chancen.

Die sicherheitsbezogenen Herausforderungen, vor denen Europa steht, haben zu einem dramatischen Wandel in der Einstellung gegenüber der Verteidigungskapazitäten geführt, sie haben jedoch auch Auswirkungen auf die Wirtschaft insgesamt. Höhere Verteidigungsausgaben führen zu Diskussionen über Haushaltsregeln (auf nationaler und supranationaler Ebene). Wir erwarten scharfe politische und fiskalische Kompromisse, da die Debatten um „Wohlfahrt vs. Krieg“ an Bedeutung hinzugewinnen, aber auch positiven Druck auf EU-Reformen zur Ankurbelung des Wachstums.

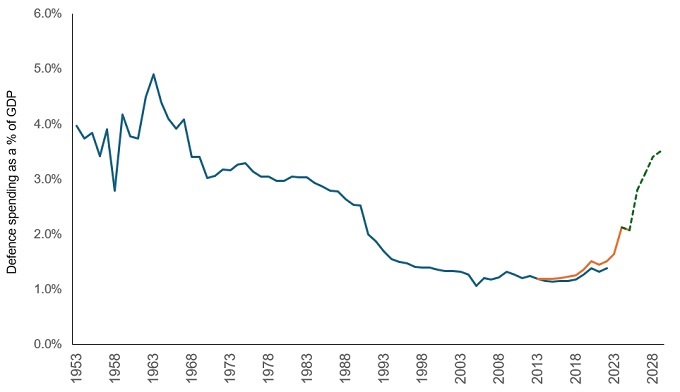

Wir haben gesehen, wie die EU auf diesen Druck mit einer erheblichen geplanten zusätzlichen Zuweisung von Verteidigungsausgaben reagiert hat (Abbildung 2). Belege hierfür sind die Bankenreformen der Europäischen Zentralbank (EZB), regulatorische Aktualisierungen zur Verbriefung in der EU und die Lockerung der Schuldenregeln in Deutschland usw. Veränderungen wie diese können dazu beitragen, die Wettbewerbsfähigkeit zu steigern, das Wachstum zu fördern und Investitionen anzuziehen.

Abbildung 2: Deutschlands Haushaltsplan sieht mehr als eine Verdoppelung der Verteidigungsausgaben vor

Quelle: NATO, SIPRI, UBS. Hinweis: Die blaue Linie bezieht sich auf SIPRI-Daten, die orange Linie sind NATO-Daten, die im Jahr 2014 begannen. Beide verwenden leicht unterschiedliche Definitionen zur Kategorisierung der Ausgaben. Die grüne gepunktete Linie stellt die prognostizierten Ausgaben des deutschen Verteidigungshaushalts bis 2029 dar. Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreffen.

Deglobalisierung zeugt von globalen Spannungen

In der Vergangenheit haben der Einfluss der Globalisierung und die Entwicklung hochintegrierter Lieferketten das Wachstum des Handels mit Niedriglohnländern gefördert und so zu günstigeren Importen geführt. Wir erleben nun ein Ende der Globalisierung, was dazu beiträgt, die Inflation zu begrenzen, während wir uns wieder in Richtung einer stärker multipolaren Welt bewegen.

Zwar ist die Globalisierung bei Weitem nicht der einzige Faktor, der die Entwicklung der Inflation bestimmt, doch werden die erneuten geopolitischen Spannungen, die durch den von den USA vorangetriebenen Handelsprotektionismus (einschließlich Zölle) ausgelöst werden, wahrscheinlich den Welthandel und die Versorgung stören, was sich wiederum erheblich auf die Preise auswirken wird. Die Unternehmen und Regierungen reagieren auf diesen Wandel, indem sie versuchen, die Risiken zu mindern. Dies spiegelt sich in der Tendenz zum Reshoring, Onshoring oder Nearshoring wider, wobei die potenziellen Auswirkungen auf die Lieferketten von Land zu Land unterschiedlich ausfallen. Dies gilt nicht nur für den Handel mit physischen Gütern, da unterschiedliche Rechtsräume ihre eigenen wirtschaftlichen und politischen Erfordernisse priorisieren, sondern auch für Dienstleistungen.

In diesem sich rasch entwickelnden Umfeld steigt das Risiko unerwarteter Schocks und plötzlicher Veränderungen sowohl im Handel als auch bei regulatorischen Unterschieden. Wir gehen zwar davon aus, dass die höhere Volatilität anhalten wird, doch die laufenden Reformen in Europa könnten sich langfristig positiv sowohl auf die europäischen Wachstumsaussichten als auch die Aktienmärkte auswirken.

Angst, etwas zu verpassen (FOMO)

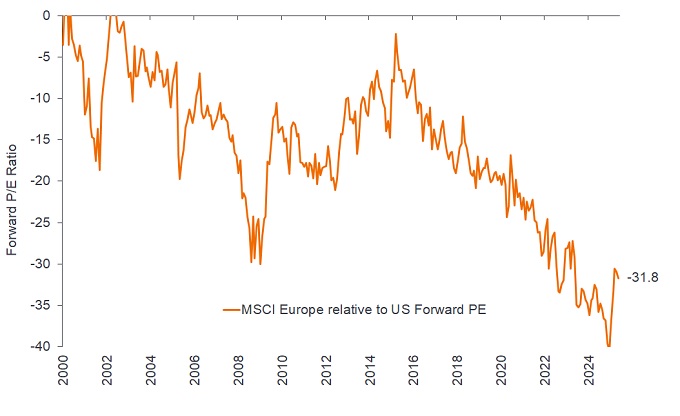

Zu Beginn des Jahres 2025 kam es zu einer gewissen Neuausrichtung der Finanzmärkte, wobei die Unsicherheit in den USA den Weg für eine lang erwartete Phase relativer Stärke für europäische Aktien ebnete. Die verstärkte Kapitalzuweisung der Anleger nach Europa erfolgt zu einem Zeitpunkt, an dem die EU als Reaktion auf die sich ändernden globalen Risiken erhebliche Ausgabenverpflichtungen eingeht. Klar ist aber weiter, dass die Märkte Europas nach wie vor besser diversifiziert sind als die der USA und die Preise im historischen Vergleich weiterhin sehr attraktiv ausfallen (Abbildung 3).

Abbildung 3: Europa bietet mehr Diversifizierung zu einem wohl attraktiven Preis

Quelle: Bloomberg-Konsensprognosen, Analyse von Janus Henderson Investors, Stand: 31. Mai 2025. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

Der jüngste Zyklus einer Outperformance des US-Aktienmarktes entstand in der Zeit nach der Finanzkrise. Die Dauer dieser Marktdominanz hat bei den Anlegern eine natürliche Zurückhaltung hervorgerufen. Sie befürchten, dass sie durch eine bedeutende strategische Abkehr vom weltweit größten Markt Gefahr laufen, etwas zu verpassen, sollten die USA ihre Marktführerschaft erneut behaupten.

Obwohl diese Zurückhaltung verständlich erscheint, sehen wir das Potenzial für eine Ausweitung und Diversifizierung des Marktfokus als positiv an. Doch die heutige Marktstruktur lässt darauf schließen, dass es bei der Allokation eher zu einer langsamen Verschiebung als zu einem radikalen Umschwung kommen wird.

Unserer Ansicht nach hat der Aufstieg der passiven Anlagen dazu geführt, dass langjährige Anlagetrends „zäher“ geworden sind. Dies zeigt sich in der extremen Gewichtung der Investitionen in enge Innovationscluster der US-Wirtschaft; wachstumsstarke Big-Tech-Giganten wie Alphabet, Microsoft und NVIDIA haben einen Großteil der Aufmerksamkeit der Anleger auf sich gezogen.

Diese Vorteile sind möglicherweise nur schwer zu brechen und bergen unweigerlich das Risiko einer „Überbewertung“ (Spekulationsblasen). Wenn eine kleine Anzahl von Unternehmen einen Markt in einem solchen Ausmaß dominiert, kann die Wertentwicklung des Gesamtmarktes stark vom Schicksal einiger weniger Aktien abhängen. Es wäre ermutigend für uns, wenn sich der Markt stärker ausweiten würde, was die Tür zu einer erneuten Preisfindung, einer besseren Preisstreuung und größeren Chancen für aktive Anleger öffnen würde, sich von der Masse abzuheben.

Fiskalpolitisch: Fiskalpolitische Maßnahmen beziehen sich auf die Regierungspolitik in Bezug auf die Festlegung von Steuersätzen und Ausgabenniveaus.

BIP: Das Bruttoinlandsprodukt (BIP) ist ein Maß für die Größe und Gesundheit der Wirtschaft eines Landes über einen bestimmten Zeitraum, üblicherweise drei Monate oder ein Jahr.

Globale Finanzkrise: Die globale Wirtschaftskrise von Mitte 2007 bis Anfang 2009, die mit Verlusten mit hypothekenbesicherten Finanzanlagen in den USA begann und dann die Finanzmärkte und Banken weltweit belastete. Auch bekannt als die „Große Rezession“.

Inflation: Rate, mit der die Preise für Waren und Dienstleistungen in einer Volkswirtschaft steigen. Der Verbraucherpreisindex (CPI) und der Einzelhandelspreisindex (RPI) sind zwei gängige Messgrößen dafür.

Passives Investieren: Ein Anlageansatz, bei dem ein bestimmter Markt oder Index verfolgt wird. Es wird als passiv bezeichnet, weil es versucht, einen Index abzubilden, indem es ihn entweder vollständig oder teilweise repliziert, anstatt aktiv Aktien zum Halten auszuwählen. Der Hauptvorteil des passiven Investierens besteht in der Präsenz in einem bestimmten Markt bei im Allgemeinen niedrigeren Gebühren als bei einem aktiv verwalteten Fonds.

Reshoring, Onshoring und Nearshoring: Eine Verlagerung von Unternehmen, die ihre Betriebsabläufe ins Ausland verlagert haben, zurück in ihr Heimatland oder an günstigere, näher gelegene Standorte, die potenziell mehr Sicherheit hinsichtlich Regulierung, Versorgung oder Preis bieten.

Verbriefung: Der Prozess, bei dem bestimmte Arten von Vermögenswerten gepoolt werden, um sie in verzinsliche Wertpapiere zu bündeln, die zusammen einen Markt für den Kauf oder Verkauf bilden. Die Zins- und Tilgungszahlungen aus den Vermögenswerten werden an die Käufer der Wertpapiere weitergegeben.

Zölle Ein Zoll ist eine Steuer oder Abgabe, die von einer Regierung auf Waren erhoben wird, die aus anderen Ländern importiert werden.

Bewertungen: Der vom Markt festgelegte Wert oder Kurs einer Aktie. Theoretisch sollte dies den beizulegenden Wert des Unternehmens widerspiegeln, einschließlich der Wertentwicklung, der finanziellen Gesundheit und der Erwartungen hinsichtlich künftiger Erträge. Allerdings können die Kurse stark von der Stimmung der Anleger beeinflusst werden, sowohl von Faktoren auf Aktien- und Branchenebene als auch von der allgemeinen Marktstimmung.

Volatilität: Das Tempo und das Ausmaß von Auf- und Abbewegungen der Preise und Kurse von Portfolios, Wertpapieren und Indizes. Wenn der Preis mit großen Bewegungen auf und ab schwankt, weist er eine hohe Volatilität auf. Wenn sich der Preis langsamer und in geringerem Maße bewegt, weist er eine geringere Volatilität auf. Je höher die Volatilität, desto höher das Risiko der Anlage.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Aktien/Anteile können schnell an Wert verlieren und beinhalten in der Regel höhere Risiken als Anleihen oder Geldmarktinstrumente. Daher kann der Wert Ihrer Investition steigen oder fallen.

- Aktien kleiner und mittelgroßer Unternehmen können volatiler sein als Aktien größerer Unternehmen und bisweilen kann es schwierig sein, Aktien zu bewerten oder zu gewünschten Zeitpunkten und Preisen zu verkaufen, was das Verlustrisiko erhöht.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds kann Derivate einsetzen, um das Risiko zu reduzieren oder das Portfolio effizienter zu verwalten. Dies bringt jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds Vermögenswerte in anderen Währungen als der Basiswährung des Fonds hält oder Sie in eine Anteilsklasse investieren, die auf eine andere Währung als die Fondswährung lautet (außer es handelt sich um eine abgesicherte Klasse), kann der Wert Ihrer Anlage durch Wechselkursänderungen beeinflusst werden.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

Besondere Risiken

- Aktien/Anteile können schnell an Wert verlieren und beinhalten in der Regel höhere Risiken als Anleihen oder Geldmarktinstrumente. Daher kann der Wert Ihrer Investition steigen oder fallen.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds Vermögenswerte in anderen Währungen als der Basiswährung des Fonds hält oder Sie in eine Anteilsklasse investieren, die auf eine andere Währung als die Fondswährung lautet (außer es handelt sich um eine abgesicherte Klasse), kann der Wert Ihrer Anlage durch Wechselkursänderungen beeinflusst werden.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Der Fonds weist ein hohes Maß an Kauf- und Verkaufsaktivitäten auf, sodass höhere Transaktionskosten entstehen als bei einem Fonds, der weniger häufig handelt. Diese Transaktionskosten fallen zusätzlich zu den laufenden Kosten des Fonds an.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

Besondere Risiken

- Aktien/Anteile können schnell an Wert verlieren und beinhalten in der Regel höhere Risiken als Anleihen oder Geldmarktinstrumente. Daher kann der Wert Ihrer Investition steigen oder fallen.

- Aktien kleiner und mittelgroßer Unternehmen können volatiler sein als Aktien größerer Unternehmen und bisweilen kann es schwierig sein, Aktien zu bewerten oder zu gewünschten Zeitpunkten und Preisen zu verkaufen, was das Verlustrisiko erhöht.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds kann Derivate einsetzen, um das Risiko zu reduzieren oder das Portfolio effizienter zu verwalten. Dies bringt jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds Vermögenswerte in anderen Währungen als der Basiswährung des Fonds hält oder Sie in eine Anteilsklasse investieren, die auf eine andere Währung als die Fondswährung lautet (außer es handelt sich um eine abgesicherte Klasse), kann der Wert Ihrer Anlage durch Wechselkursänderungen beeinflusst werden.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.