Zentrale Erkenntnisse:

- Globale Small‑Cap‑Unternehmen sind weiterhin unterrepräsentiert und ineffizient bewertet. Das schafft Chancen für Investoren, insbesondere in Bereichen mit geringer Analystenabdeckung und anhaltenden Fehlbewertungen.

- Höheres Gewinnwachstumspotenzial, getragen von höheren inkrementellen Renditen und Reinvestitionsquoten, versetzt Small Caps langfristig in die Lage, schneller Wert aufzubauen als Large Caps.

- Strukturelle Veränderungen wie Deglobalisierung, durch KI getriebene Effizienzgewinne und eine rege M&A‑Aktivität sorgen für zusätzlichen Rückenwind und untermauern die langfristige Investmentthese für globale Small‑Cap‑Unternehmen.

Der Beginn des Jahres 2026 war geprägt von anhaltender Unsicherheit und raschen Schwankungen der Risikobereitschaft an den globalen Märkten. Anleger mussten scharfe Kurswechsel an den Märkten, periodische Phasen von Risikoaversion und eine Volatilität bewältigen, die eine echte Uneinigkeit über die wirtschaftlichen Aussichten widerspiegelt. Die Inflation hat sich abgeschwächt, wenngleich sie in den einzelnen Regionen ungleichmäßig bleibt; die Zinserwartungen verschieben sich ständig, und geopolitische Spannungen – von der Rivalität zwischen Großmächten bis hin zu Unterbrechungen der Lieferketten (siehe Zollandrohungen) – haben zu schwankenden Vermögensbewertungen geführt.

Doch genau diese Kräfte haben zu einem ungewöhnlich weiten Auseinanderklaffen der Aktienkursentwicklung geführt, wobei die Fundamentaldaten einzelner Unternehmen eine größere Rolle spielen als die allgemeine Marktrichtung. Und während Volatilität oft Unsicherheit widerspiegelt, ist dies für Anleger mit einer wertorientierten, auf Fundamentaldaten basierenden Denkweise genau die Art von Hintergrund, die eine disziplinierte Aktienauswahl belohnt.

Unterrepräsentiert, unzureichend analysiert und ineffizient bewertet

Auf der strukturellen Ebene der Anlageklasse bleiben globale Nebenwerte unterrepräsentiert und weisen eine begrenzte Abdeckung auf. Innerhalb des investierbaren Universums gibt es Tausende von Titeln mit minimaler oder gar keiner dedizierten Analyse. Dieser Mangel an externer Recherche schafft einen fruchtbaren Boden für Informations- und Analysevorteile, bei denen Anleger unbeachtete Qualität und missverstandene Risiken identifizieren können.

Deshalb ist auch die passive Anlage in diesem Marktsegment ein stumpfes und ineffizientes Instrument. Das Halten eines breiten Aktienportfolios ohne Disziplin und Unterscheidungsvermögen kann die Wertentwicklung guter Unternehmen verwässern, indem man sich unbeabsichtigt Titel mit schwächeren Bilanzen oder sich verschlechternden Geschäftsmodellen ins Portfolio holt. Eine aktive Aktienauswahl, die auf einem informationsgesteuerten Bottom-up-Prozess basiert, ist der praktische Weg, um echte Fehlbewertungen auszunutzen, die schlichtweg deshalb fortbestehen, weil niemand sonst hinsieht.

Warum Gewinne bei Small Caps schneller wachsen können

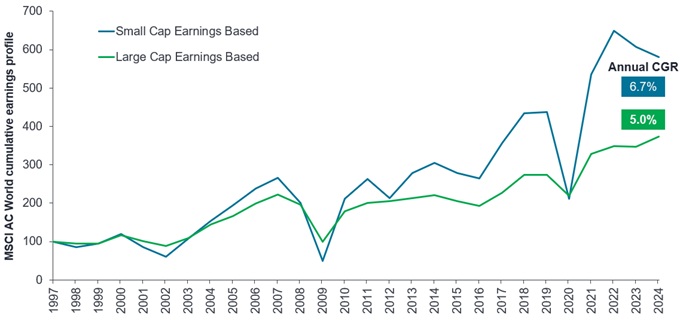

Seit den späten 1990er-Jahren haben globale Nebenwerte längerfristig in der Regel ein höheres annualisiertes Gewinnwachstum erzielt als Large Caps, wobei dieser Vorteil in der Zeit nach Markttiefstständen am deutlichsten zutage trat (Abbildung 1).

Abbildung 1: Gewinne von Small Caps haben Large Caps weltweit übertroffen

Quelle: Refinitiv Datastream, Preisindizes auf 100 umbasiert, Analyse von Janus Henderson Investors, Stand: 31. Dezember 2024. EPS Growth, FactSet, Stand: 8. Januar 2026. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

Hinweis: Verwendete Indizes: Abbildung 1: MSCI World Small Cap und MSCI World Large Cap. Tabelle 1: MSCI World Small Cap und MSCI World.

Die Intuition dahinter ist einfach. Es ist für ein leistungsfähiges kleineres Unternehmen von Natur aus einfacher, den Jahresumsatz von beispielsweise 100 Mio. US-Dollar auf 1 Mrd. US-Dollar zu steigern, als für Mega-Cap-Unternehmen mit einer Marktkapitalisierung von beispielsweise 100 Mrd. US-Dollar, das gleiche proportionale Wachstum auf ihrer bereits gewaltigen Marktbasis zu erzielen.

Es gibt mehrere Wege zur Performance, darunter:

- Höhere Bewertungen: Die Einstiegsbewertungen für Small Caps sind im Vergleich zur Historie und gegenüber Large Caps niedrig, was Raum für ein Re-Rating (Höherbewertung) lässt, sobald sich die Fundamentaldaten verbessern.

- Gewinnwachstum: Kleinere Unternehmen können ihre Margen ausweiten und zu höheren inkrementellen Erträgen reinvestieren, was bei einer disziplinierten Kapitalallokation zu einem schnelleren Zinseszinseffekt führt.

- Erträge: Die Dividenden mögen moderat ausfallen, aber ihre Wirkung summiert sich; selbst eine um 40–50 Basispunkte (0,4 % bis 0,5 %) höhere Rendite kann sich über einen mehrjährigen Horizont signifikant verzinsen.

Entscheidend ist, dass wir der inkrementellen Gesamtkapitalrentabilität (Return on Invested Capital, ROIC) große Aufmerksamkeit schenken, da Unternehmen, die einen hohen Anteil ihres freien Cashflows reinvestieren, ein höheres Wachstumspotenzial haben. Die Kombination aus sich verbessernden Renditen und reichlich Reinvestitionsmöglichkeiten treibt den Großteil der langfristigen Wertschöpfung voran – unabhängig davon, ob der Markt kurzfristig darauf achtet oder nicht.

Deglobalisierung: Ein struktureller Rückenwind für lokale Champions

Drei Jahrzehnte lang hat sich die Globalisierung positiv auf große Unternehmen, zentralisierte Lieferketten und weltweit dominante Marken ausgewirkt – ein klassisches Terrain für Large-Cap-Aktien. Jetzt legen Unternehmen und Länder aber mehr Wert auf Resilienz statt auf Optimierung: kürzere Lieferketten, mehr Beschaffung im Inland und ein Bewusstsein für Zollrisiken.

Diese Verschiebung unterstützt von Natur aus kleinere, lokale Marktführer in den Bereichen Industrie, Materialien, Unternehmensdienstleistungen und Nischenkonsumgüter – Bereiche, die im Small-Cap-Universum überrepräsentiert sind. Da Unternehmen ihre Lieferanten diversifizieren und Regierungen prüfen, wie sie On- oder Near-Shoring fördern können, sind kleinere Unternehmen gut positioniert, um diese Bedürfnisse zu erfüllen – oft schneller, mit größerer Anpassungsfähigkeit und weniger festgefahrenem Wettbewerb.

Dieselbe Logik gilt für die Einführung neuer Technologien. Kleinere Organisationen haben tendenziell flachere Strukturen und weniger „Gatekeeper“, was einen schnelleren Einsatz produktivitätssteigernder Werkzeuge ermöglicht, einschließlich KI-gestützter Software. Da die Arbeitskosten bei kleineren Firmen oft einen größeren Anteil am Gewinn ausmachen, haben selbst bescheidene Effizienzgewinne das Potenzial, die Gewinnmargen im Vergleich zu größeren Mitbewerbern überproportional zu verbessern.

Der M&A-Faktor

Zu beachten ist auch, dass Small- und Mid-Cap-Unternehmen beständig den Großteil der globalen Fusions- und Übernahmeaktivitäten (M&A) ausmachen, was sie zu einem wichtigen und wiederkehrenden Renditetreiber für Anleger in dieser Anlageklasse macht. Übernahmeprämien liegen im Durchschnitt typischerweise bei etwa 30 %, was zeigt, dass strategische Käufer diese Unternehmen häufig höher bewerten als die öffentlichen Märkte.

Strategische Käufer und Private-Equity-Firmen suchen oft im unteren Marktkapitalisierungsbereich nach ergänzenden Zukäufen („Bolt-on“), um Wachstum zu generieren oder spezialisierte Fähigkeiten sowie innovative Technologien zuzukaufen – insbesondere in Zeiten, in denen die Marktbewertungen niedrig sind.

Im aktuellen Umfeld, in dem Small Caps mit ungewöhnlich hohen Abschlägen gegenüber Large Caps gehandelt werden, ist der Reiz für Käufer noch größer. Strategische Käufer können sich Wachstum zu weit niedrigeren Multiples sichern als in Large-Cap-Märkten, und Private-Equity-Firmen können Kapital einsetzen, um Unternehmen mit starken Cashflow-Profilen und skalierbaren Geschäftsmodellen zu erwerben.

Diese beständige Nachfrage bietet eine natürliche Stütze für die Bewertungen und unterstreicht die Chance, die sich bietet, wenn die öffentliche Stimmung das Small-Cap-Universum vorübergehend übersieht.

Kleiner, stärker, früher

Der Weg zu attraktiven Renditen hängt nicht von perfektem Timing oder einer rasanten Höherbewertung der Multiples ab. Er beruht darauf, Unternehmen zu besitzen, die sich stetig verzinsen (Zinseszinseffekt): eine starke inkrementelle Wirtschaftlichkeit, solide Bilanzen und Managementteams, die Kapital mit Disziplin allokieren. Von diesem Ausgangspunkt aus können Anleger von operativer Wertsteigerung, potenziellen Re-Ratings und Barausschüttungen profitieren – mit dem Potenzial für M&A als strukturellem Bonus. Für langfristig orientierte, wertbewusste Anleger, die bereit sind,Analysearbeit zu leisten, macht die Kombination aus günstigen Einstiegspreisen, überlegenem Wachstumspotenzial und strukturellem Rückenwind dies zu einem überzeugenden Moment, um einzusteigen.

Aktives Investieren: Ein Investmentmanagementansatz, bei dem ein Fondsmanager durch Recherche, Analyse und die von ihm getroffenen Anlageentscheidungen aktiv versucht, einen bestimmten Index oder Benchmark zu übertreffen oder zu schlagen. Das Gegenteil von passivem Investieren.

Bilanz: Ein Finanzbericht, der die Vermögenswerte, Verbindlichkeiten und das Eigenkapital eines Unternehmens zu einem bestimmten Zeitpunkt zusammenfasst. Die einzelnen Teile vermitteln den Anlegern ein Bild, was das Unternehmen besitzt und schuldet, sowie der von den Aktionären investierten Beträge. Der Name Bilanz basiert auf der Bilanzgleichung: Vermögen = Verbindlichkeiten + Eigenkapital.

Bottom-up (Investieren): Bottom-up-Fondsmanager bauen Portfolios auf, indem sie sich auf die Analyse einzelner Wertpapiere statt auf breitere makroökonomische oder Marktfaktoren konzentrieren, um die besten Chancen in einer Branche, einem Land oder einer Region zu identifizieren; Das Gegenteil von Top-Down-Investitionen.

Basispunkte (Bp.): Ein Basispunkt entspricht 1/100 eines Prozentpunkts. 1 Bp. = 0,01%, 100 Bp. = 1%.

Kapital: Bei der Bezugnahme auf ein Portfolio spiegelt das Kapital den value eines Fonds wider. Ansonsten kann sich der Begriff auch auf einen Geldbetrag beziehen, der in ein Unternehmen oder ein Anlageportfolio investiert wird.

Cashflow: der Nettosaldo an Barmitteln, die in ein Unternehmen hinein- und aus ihm herausfließen. Ein positiver Cashflow bedeutet, dass mehr Geld zu- als abfließt, während ein negativer Cashflow bedeutet, dass mehr Geld abfließt als zufließt.

Abschlag: Bezieht sich auf eine Situation, in der ein Wertpapier unter seinem fundamentalen oder inneren Wert gehandelt wird. Das Gegenteil von einem Aufschlag.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Aktien/Anteile können schnell an Wert verlieren und beinhalten in der Regel höhere Risiken als Anleihen oder Geldmarktinstrumente. Daher kann der Wert Ihrer Investition steigen oder fallen.

- Aktien kleiner und mittelgroßer Unternehmen können volatiler sein als Aktien größerer Unternehmen und bisweilen kann es schwierig sein, Aktien zu bewerten oder zu gewünschten Zeitpunkten und Preisen zu verkaufen, was das Verlustrisiko erhöht.

- Der Fonds kann Derivate einsetzen, um das Risiko zu reduzieren oder das Portfolio effizienter zu verwalten. Dies bringt jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds Vermögenswerte in anderen Währungen als der Basiswährung des Fonds hält oder Sie in eine Anteilsklasse investieren, die auf eine andere Währung als die Fondswährung lautet (außer es handelt sich um eine abgesicherte Klasse), kann der Wert Ihrer Anlage durch Wechselkursänderungen beeinflusst werden.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.