Zentrale Erkenntnisse:

- Auto-ABS bieten derzeit einen Spread-Aufschlag von etwa 35 Basispunkten (Bp) gegenüber ähnlich bewerteten Unternehmensanleihen mit kurzer Duration. Dies macht sie zu einer überzeugenden Renditequelle in einem Umfeld, in dem Unternehmensbewertungen überzogen erscheinen und sinkende Zinsen erwartet werden.

- Während die Zahlungsausfälle bei Subprime-Autokrediten auf ein rezessionsähnliches Niveau gestiegen sind, stehen erstklassige Kreditnehmer – die rund 75% des Marktes für Auto-ABS ausmachen – nach wie vor auf einer soliden Basis. Die jüngsten Insolvenzen im Automobilsektor werden eher als Einzelfall angesehen als als Hinweis auf eine systemische Schwäche der Verbraucherkredite.

- Der US-amerikanische ABS-Markt ist groß, vielfältig und ineffizient und bietet erfahrenen Managern die Möglichkeit, Preisunterschiede auszunutzen. Selektivität ist der Schlüssel, insbesondere bei Subprime-Autokrediten, bei denen ältere Jahrgänge im Vergleich zu neueren Jahrgängen eine stärkere Wertentwicklung aufweisen.

Die Relative-Value-Chance

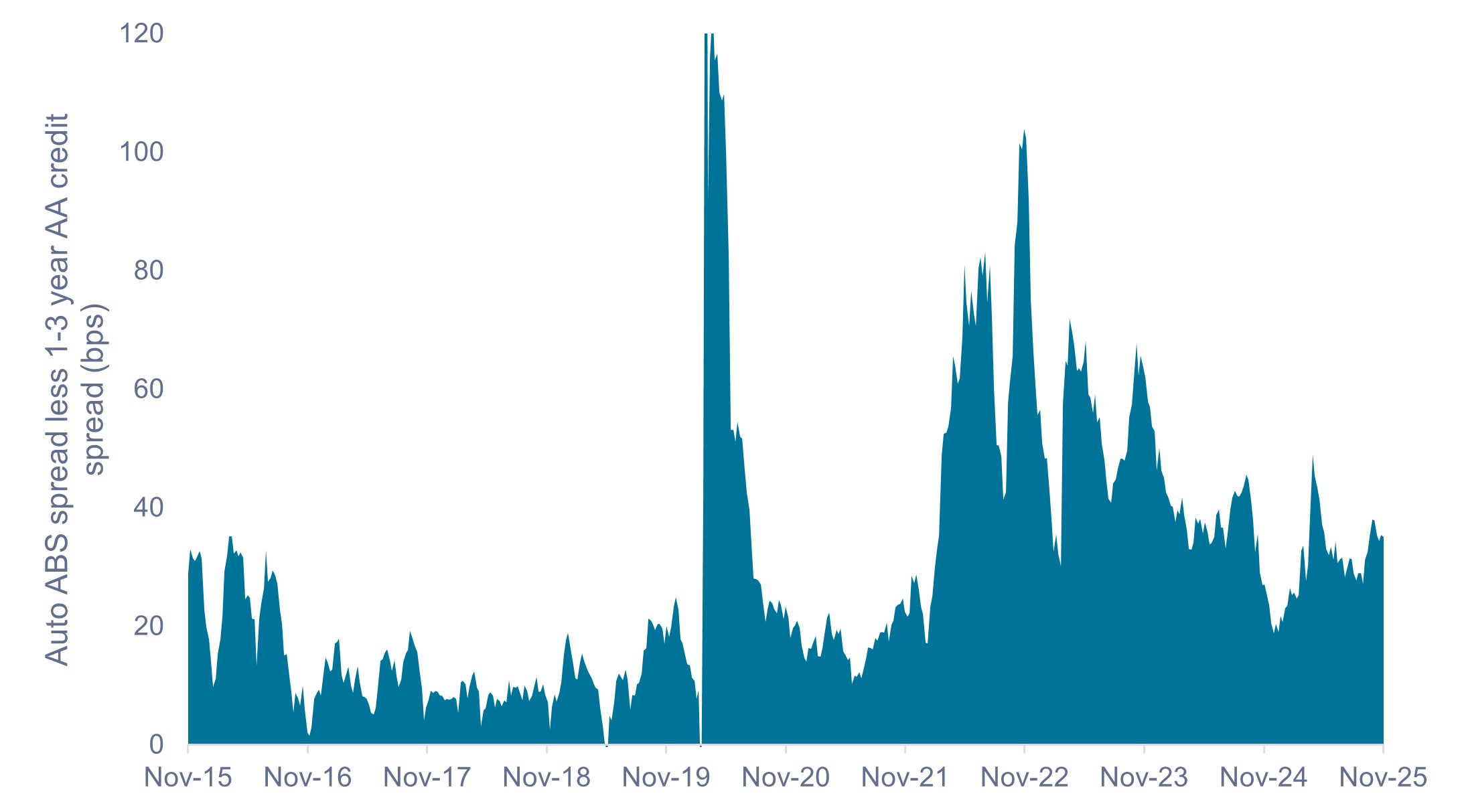

In der Zeit nach der Coronakrise und insbesondere seit Anfang 2022 haben Asset-Backed Securities (ABS) im Vergleich zu Unternehmensanleihen mit ähnlichem Rating und ähnlicher Laufzeit einen deutlichen Anstieg der Spreads geboten. Auto-ABS – der mit 38 % des gesamten US-ABS-Marktes der größte Teilsektor – zahlt einen Spread-Aufschlag gegenüber ähnlichen AA-Krediten, wie in Abbildung 1 dargestellt.

In Anbetracht der Tatsache, dass erstklassige Verbraucherkredite rund 75% des US-amerikanischen Auto-ABS-Marktes ausmachen, glauben wir, dass der Markt in einer viel besseren Verfassung ist, als einige Schlagzeilen vermuten lassen. Daher sind wir der Ansicht, dass die überschüssigen Spread-Erträge (derzeit rund 35 Bp) eine wichtige Renditequelle sind und einen wichtigen Beitrag zur Gesamtrendite in einem Umfeld darstellen, in dem die Unternehmensbewertungen hoch erscheinen und die Zinsen voraussichtlich sinken werden.

Abbildung 1: Spread-Differenz: Auto-ABS vs. kurzfristige AA-Unternehmensanleihen (2015-2025)

Auto-ABS zahlen einen attraktiven Spread-Aufschlag gegenüber ähnlich bewerteten Unternehmensanleihen mit kurzer Duration.

Quelle: Bloomberg, Stand: 30. November 2025. Spread-Differenz basierend auf optionsbereinigten Spreads für den Bloomberg ABS Auto Index, der ein durchschnittliches rating von AA+/AA aufweist, und den Bloomberg US Credit 1-3 Year AA Index. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die aktuelle oder zukünftige Wertentwicklung.

Investorensorgen können durch Schutzmaßnahmen und Selektivität ausgeräumt werden.

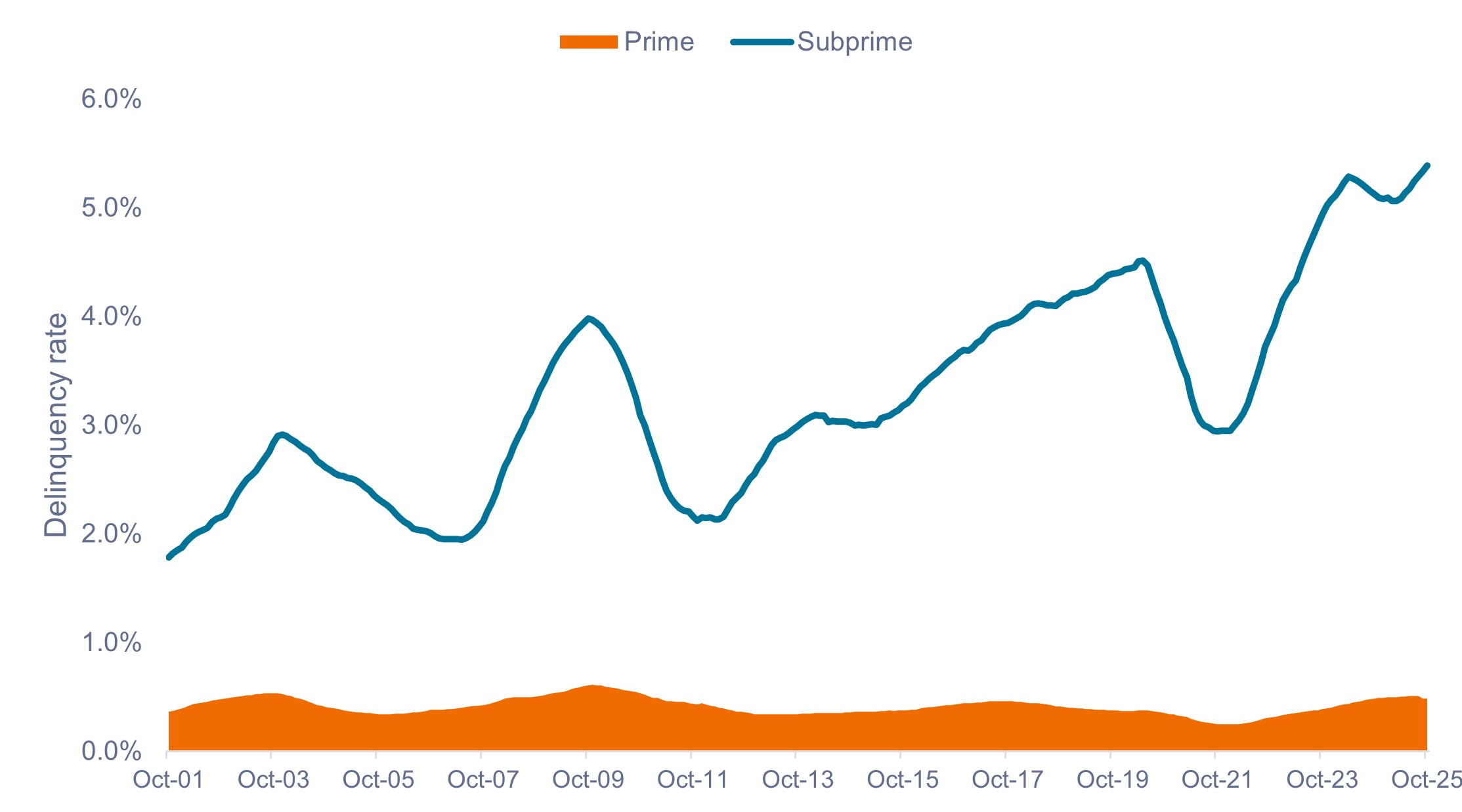

Die jüngsten Insolvenzen des Autozulieferers First Brands und des Autokreditgebers Tricolor haben einige Investoren verunsichert. Sie fragen sich, ob diese Ereignisse ein Frühwarnsignal für die Entwicklung des Konsumentenkredits sein könnten. Wir sind der Meinung, dass diese beiden Kreditereignisse einzigartig waren und nichts mit der Wirtschaftslage der Verbraucher zu tun hatten.

Auch wenn die Zahlungsausfälle bei Subprime-Autokrediten auf ein rezessionsähnliches Niveau gestiegen sind, sehen wir keine Anzeichen für eine breitere Schwäche der Verbraucherkreditmärkte, insbesondere bei Verbraucherkrediten mit erstklassigem Rating, wie in Abbildung 2 dargestellt.

Abbildung 2: Zahlungsverzug bei Auto-ABS: Prime vs. Subprime (2001-2025)

Der Hauptverbraucher (75 % des Auto-ABS-Marktes) steht trotz der Subprime-Krise nach wie vor auf einer soliden Basis.

Quelle: Intex, Goldman Sachs Investment Research, Stand: 31. Oktober 2025. Die Grafik zeigt den gleitenden 12-Monats-Durchschnitt des Anteils der Guthaben, die 60 Tage oder mehr überfällig sind. Kreditnehmer-Ratings: Subprime <620, Prime >660.

Die Überprämie der ABS-Anlageklasse spiegelt zwar die Befürchtungen hinsichtlich der finanziellen Wirtschaftslage der US-Haushalte wider, doch unserer Ansicht nach bieten diese Bedenken aktiven Managern die Gelegenheit, hochwertige Vermögenswerte mit laufenden Erträgen und starkem strukturellem Schutz zu attraktiven Preisen zu erwerben.

Darüber hinaus sind ABS-Strukturen heute wesentlich robuster als solche, die vor 2010 begeben wurden – mit strengeren Zeichnungsstandards und einem höheren Maß an Nachrangigkeit, die einen besseren Schutz vor Verlusten bieten.

Aktives Management ist der Schlüssel

Während wir das minimale Subprime-Segment bevorzugen, sehen wir selbst im Subprime-Autobereich selektive Möglichkeiten, wenn man genauer hinschaut. Obwohl die Zahl der Subprime-Krediteinsätze insgesamt gestiegen ist, weisen nicht alle Kreditgeschäfte die gleichen Ausfallraten auf.

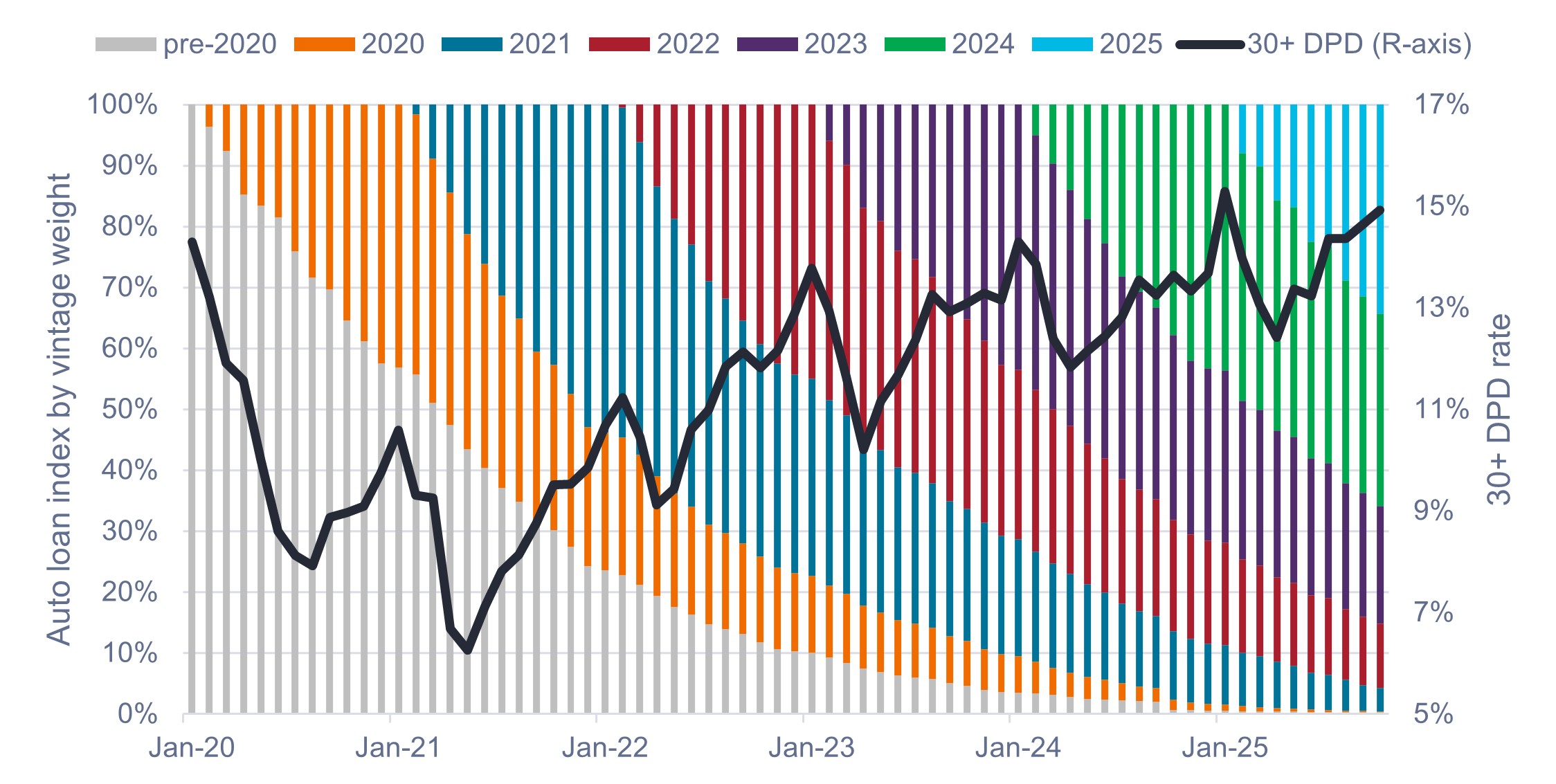

Wie in Abbildung 3 dargestellt, war die Performance des Subprime-Pools in den Jahren 2020 und 2021 deutlich stärker als die der Jahrgänge 2022–2025. Dies war vor allem auf pandemiebedingte Hilfsprogramme und einen starken Anstieg der Autopreise zurückzuführen, was zu einem deutlich positiven Eigenkapital bei den Krediten für 2020/2021 führte.

Abbildung 3: Kumulierte Nettoverluste im Auto-Nonprime-Segment nach Transaktionsjahr und -alter (2020-2025)

Subprime-Kredite, die 2020/2021 neu aufgelegt wurden, haben sich besser entwickelt als Kredite, die in späteren Jahren vergeben wurden.

Quelle: Intex, Stand: 1. Oktober 2025. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die aktuelle oder zukünftige Wertentwicklung.

Quelle: Intex, Stand: 1. Oktober 2025. Die Wertentwicklung in der Vergangenheit ist kein Indikator für die aktuelle oder zukünftige Wertentwicklung.

Während die Kredite aus den Jahren 2020 und 2021 weiter getilgt werden, nimmt ihr Anteil am gesamten Portfolio ab. Der aggregierte Subprime-Index konzentriert sich nun stärker auf die Jahrgänge 2022–2025, die höhere Ausfallquoten aufweisen.

Subprime-Auto-ABS entwickeln sich ebenfalls, weil die großen Emittenten (wie Santander, AM CAR und Westlake, die in der Vergangenheit eine hervorragende Wertentwicklung verzeichneten) weniger oder überhaupt nichts emittieren. Wenn sie ABS emittieren, geben sie ausschließlich Investment-Grade-Anleihen (IG) aus, weil sie Zugang zu günstigeren alternativen Finanzierungen haben, im Vergleich zur Emission von Tranchen unterhalb des IG-Ratings. Grundsätzlich zielt der Gesamtmarkt für Subprime-Auto-ABS nach wie vor auf die gleichen Verbraucher ab. Allerdings stammt ein geringerer Anteil des Marktes von den historisch stärksten Emittenten in diesem Bereich.

Aufgrund der sich verändernden Jahrgangsstruktur zeigen die Index-Level-Daten eine Zunahme der Ausfallraten. Aktive Manager können jedoch versuchen, problematische Bereiche zu vermeiden und Preisineffizienzen auszunutzen, indem sie sich auf ältere Jahrgänge mit besseren Kreditkennzahlen konzentrieren.

Abbildung 4: Index für Subprime-Autokredite nach Gewichtung der Anleihen im Wert von mehr als 30 Tagen und DPD-Rate (30+ Tage nach Fälligkeit).

Der Anteil der Kredite mit starker Performance wird immer kleiner, was zu einem Anstieg des DPD-Satz führt.

Quelle: Intex, Stand: 31. Oktober 2025. Der Begriff "Vintages" bezieht sich auf bestimmte Jahrgänge, die möglicherweise nicht exakt mit den ursprünglichen Jahrgängen übereinstimmen, aber als verlässlicher Anhaltspunkt dienen können.

Fazit

Der 800 Milliarden US-Dollar US-ABS-Markt bietet große, vielfältige und ineffiziente Anlagechancen, die sich für ein aktives Management eignen und eine geringere Korrelation zu Aktien aufweisen und einen Spread-Aufschlag gegenüber traditionellen Unternehmensanleihen bieten. Wir glauben, dass ABS eine intelligente Möglichkeit sind, um das Engagement in Anleihen zu diversifizieren und gleichzeitig Kapitalerhalt und laufende Erträge anzustreben.

Da die Bloomberg US- und Global Aggregate Bond-Indizes mit 0,5% bzw. 0,2% nur ein geringfügiges Engagement im ABS-Markt aufweisen, müssen Anleger ihr Engagement in ABS bewusst gestalten und nach erfahrenen aktiven Managern mit einer starken Erfolgsbilanz Ausschau halten Anlagen in verbriefte Wertpapiere.

WICHTIGE INFORMATIONEN

Aktiv verwaltete Portfolios erzielen möglicherweise nicht die beabsichtigten Ergebnisse. Keine Anlagestrategie kann einen Gewinn garantieren oder das Verlustrisiko eliminieren.

Festverzinsliche Wertpapiere unterliegen dem Zins-, Inflations-, Kredit- und Ausfallrisiko. Der Anleihenmarkt ist volatil. Wenn die Zinsen steigen, fallen die Anleihepreise normalerweise und umgekehrt. Die Rückzahlung des Kapitals ist nicht garantiert und die Preise können fallen, wenn ein Emittent seine Zahlungen nicht pünktlich leistet und sich seine Bonität verschlechtert.

Verbriefte Produkte wie hypotheken- und forderungsbesicherte Wertpapiere reagieren empfindlicher auf Zinsänderungen, haben Verlängerungs- und Vorauszahlungsrisiken und unterliegen einem höheren Kredit-, Bewertungs- und Liquiditätsrisiko als andere festverzinsliche Wertpapiere.

Der Bloomberg Global Aggregate Bond Index ist ein breit angelegter Maßstab für den Markt für festverzinsliche Anleihen mit Investment-Grade-Rating.

Der Bloomberg US Aggregate Bond Index ist eine breit angelegter Flaggschiff-Benchmark, die den Markt für festverzinsliche, steuerpflichtige USD-Investment-Grade-Anleihen abbildet. Der Index umfasst Staatsanleihen, staatliche Wertpapiere und Unternehmensanleihen, MBS (Agency Fixed-Rate Pass-Throughs), ABS und CMBS (Agency and Non-Agency).

Der Bloomberg U.S. Asset-Backed Securities (ABS) Index ist eine breit angelegte Flaggschiff-Benchmark, die den Markt für festverzinsliche, steuerpflichtige USD-Investment-Grade-Anleihen abbildet. Der Index enthält ausschließlich ABS-Wertpapiere.

Der Bloomberg US 1-3 Year AA Index misst die Wertentwicklung von AA-Rating, auf US-Dollar lautende, festverzinsliche, steuerpflichtige Unternehmens- und Staatsanleihen mit einer Laufzeit von 1 bis 2,9999 Jahren. Es setzt sich aus einer Unternehmenskomponente und einer Nicht-Unternehmenskomponente zusammen, die Behörden, Staaten, supranationale und lokale Behörden außerhalb der USA umfasst.

Die Korrelation misst den Grad, in dem sich zwei Variablen relativ zueinander bewegen. Ein Wert von 1,0 bedeutet, dass sie sich parallel bewegen, -1,0 bedeutet, dass sie sich in entgegengesetzte Richtungen bewegen, und 0,0 bedeutet, dass keine Beziehung besteht.

Kreditratings werden auf einer Skala vergeben, die in der Regel von AAA (höchstes Rating) bis D (niedrigstes Rating) reicht.

Diversifizierung ist eine gängige Anlagestrategie, bei der verschiedene Arten von Anlagen gekauft werden, um das Risiko einer Marktvolatilität zu verringern.

Duration misst die Preissensitivität einer Anleihe für Zinsänderungen. Je länger die Duration einer Anleihe, desto höher die Sensitivität für Zinsänderungen und umgekehrt.

Investment-Grade-Wertpapiere: Ein Wertpapier, das in der Regel von Regierungen oder Unternehmen mit relativ geringem Zahlungsausfallrisiko begeben wird. Die höhere Bonität dieser Anleihen spiegelt sich in den höheren Kreditratings im Vergleich zu Anleihen wider, denen ein höheres Ausfallrisiko zugeschrieben wird, wie z. B. Hochzinsanleihen.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Der Fonds investiert in hochrentierliche Anleihen (ohne Investment-Grade-Rating), die zwar in der Regel höhere Zinssätze bieten als Investment-Grade-Anleihen, aber spekulativer und anfälliger für ungünstige Veränderungen der Marktbedingungen sind.

- Einige Anleihen (kündbare Anleihen) geben ihren Emittenten das Recht, Kapital vor dem Fälligkeitstermin zurückzuzahlen oder die Laufzeit zu verlängern. Emittenten können diese Rechte ausüben, wenn dies für sie vorteilhaft ist. Dies kann sich auf den Wert des Fonds auswirken.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Dem Fonds können durch die Anlage in weniger aktiv gehandelten oder weniger entwickelten Märkten höhere Transaktionskosten entstehen als einem Fonds, der in aktivere/höher entwickelte Märkte investiert.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

- Zusätzlich zu Erträgen kann diese Anteilsklasse realisierte und nicht realisierte Kapitalgewinne sowie das ursprünglich investierte Kapital ausschütten. Außerdem werden Gebühren, Kosten und Aufwendungen aus dem Kapital beglichen. Beide Faktoren können zu einer Aufzehrung des Kapitals führen und das Potenzial für Kapitalzuwachs einschränken. Anleger sollten auch beachten, dass Ausschüttungen dieser Art in Abhängigkeit des lokalen Steuerrechts möglicherweise als Einkommen behandelt (und besteuert) werden.