Zentrale Erkenntnisse:

- Angesichts der Eskalation der Zölle und der globalen Handelsspannungen ist nur noch eine Sicherheit: die Unsicherheit. Die Anleger stehen vor der Herausforderung, sich an stürmischen Märkten zurechtzufinden.

- Wenn solche Volatilitätsphasen in einen historischen Kontext gestellt werden, und zwar in Bezug auf die Markterholung und Liquidität, kann dies dazu beitragen, die Bedenken der Anleger in verbrieften Anlagen zu zerstreuen und sie bei der Bewältigung der Unsicherheit zu unterstützen.

- Die jüngste Streuung an den Anleihenmärkten zeigt den Wert der Diversifizierung in turbulenten Zeiten, und zwar sowohl über die Anlageklassen hinaus als auch innerhalb der Anlageklassen in verschiedenen Sektoren.

Raue See überall

Seitdem US-Präsident Trump die Zölle angekündigt hat, war die Volatilität an den Märkten umfassend, und auch die Anleihenmärkte kamen nicht ungeschoren davon. Die Spreads haben sich bei den Anleihen ausgeweitet, wobei jene mit niedrigerer Bonität, beispielsweise Hochzinsanleihen, dies besonders zu spüren bekamen. Nimmt man einen Teil der Verbriefungsmärkte, so werden europäische CLOs mit AAA-Rating im Allgemeinen 20-30 Bp. höher gehandelt als noch vor einer Woche, womit sie nun bei einem Spread von ca. 140 Bp. liegen[1]. Die Volatilität kann natürlich beunruhigend sein, aber der Einstiegspunkt für AAA-CLOs erscheint nun noch attraktiver, da die Spreads über einen Zeitraum von 10 Jahren in etwa im 70. Perzentil liegen. Zum Vergleich: Vor einer Woche lagen die Spreads von AAA-CLOs in etwa im 40. Perzentil[1]. Angesichts dieser raschen Entwicklungen lohnt es sich, die Performance von verbrieften Anlagen bei früheren Marktrückgängen zu betrachten – sowohl in Bezug auf die Liquidität als auch auf den Preis.

Flache und kurzweilige unruhige Gewässer

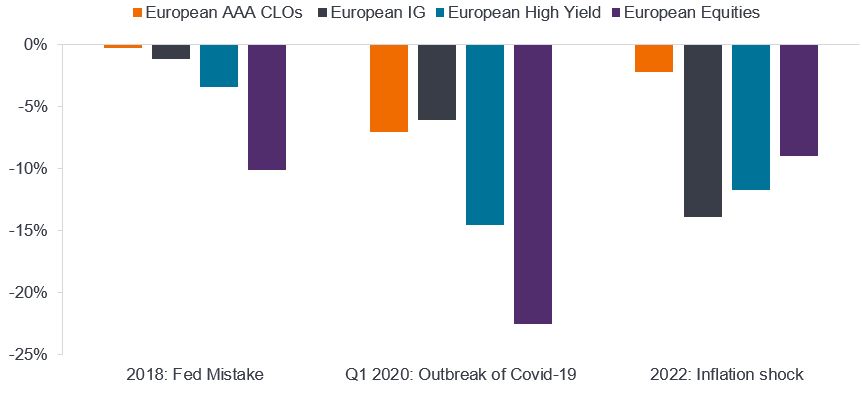

Verbriefte Anlagen wie CLOs sind ein Kreditprodukt, und aus diesem Grund weiten sich die Spreads in Zeiten der Volatilität oftmals aus. Es ist jedoch erwähnenswert, dass CLOs mit AAA-Rating (oder sogar einem Rating von A oder AA) noch nie einen Zahlungsausfall erlebt haben, selbst während der globalen Finanzkrise. Solche Verwerfungen sind im Vergleich zu anderen Kreditprodukten und Aktien oft relativ kurzfristig und oberflächlich. In Abbildung 1 betrachten wir die jüngsten Drawdowns an den europäischen Aktien- und Anleihenmärkten. Ungeachtet der zuvor erwähnten Verschiebung des Spread-Perzentils sind die Renditen europäischer AAA-CLOs seit Monatsbeginn lediglich um 0,46% gesunken, was nur knapp hinter den Rückgängen von europäischen Investment Grade-Unternehmensanleihen (IG) liegt, obwohl Letztere von den Zinsrückgängen profitierten (da sie festverzinsliche Anlagen mit längerer Laufzeit sind).

Abbildung 1: Drawdown gegenüber anderen Anlageklassen in volatilen Märkten

Quelle: Janus Henderson Investors, JP Morgan, Bloomberg. EUR-Renditen. Europäische AAA-CLOs: JP Morgan Europäischer AAA CLO Index. Europäische IG-Anleihen: ICE BofA Euro Corporate Bond Index. Europäische Hochzinsanleihen: ICE BofA European Currency Non-Financial High Yield 2% Constrained Ind. Europäische Aktien: MSCI Europe.

Hinweis: Die Zeiträume 2018 und 2022 entsprechen den Renditen des Kalenderjahres. Nur zur Veranschaulichung. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

Der schlimmste Drawdown für CLOs war ein Rückgang von 7,6% während der Coronapandemie. In volatilen Phasen haben CLOs den Abwärtstrend in der Regel innerhalb von sechs bis 12 Monaten wieder aufgeholt. Diese rasche Erholung kann den hochwertigen Eigenschaften der Anlageklasse zugerechnet werden, da die Anleger zu attraktiven relativen Bewertungen bestärkt werden, die Papiere zu kaufen.

Abbildung 2: In der Vergangenheit waren die Drawdowns eher gering und kurz

Quelle: Janus Henderson Investors, Bloomberg, JP Morgan, Stand: 31. März 2025.

Hinweis: Diagramm mit kumulativen Drawdowns. JPM AAA CLO Index: JP Morgan European AAA CLOIE Index. Europäischer IG-Index: ICE BofA Euro Corporate Bond Index.

Drawdown-Renditen vom 31. Dezember 2017 bis zum 31. März 2025. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

Die Tiefe der Liquidität ist entscheidend

Auch in Phasen des Marktstress, wie etwa während der Coronapandemie oder infolge der Turbulenzen im Zusammenhang mit Liability-Driven Investments (LDI) im Jahr 2022, hat sich die Liquidität im Segment der europäischen verbrieften Anlagengut gehalten. In den vier Wochen ab Ende September desselben Jahres wurden europäische Verbriefungen im Wert von rund 13 Mrd. Euro verkauft, wobei das Volumen gut platziert werden konnte[2]. Während viele Anleger AAA-CLOs über einen längeren Zeitraum halten, nutzen manche die Anlageklasse als kurzfristigeres Engagement und investieren ihr Kapital in andere Marktbereiche wie Aktien, wenn Marktverwerfungen auftreten. Die CLO-Märkte haben sich in Phasen, in denen historische Marktturbulenzen aufkamen, äußerst liquide und geordnet verhalten. Während der jüngsten Volatilität blieb der europäische CLO-Markt offen, liquide und funktionsfähig mit zugleich einer vernünftigen Preisgestaltung. Die durchschnittlichen Liquiditätskosten – die Differenz zwischen Geld- und Briefkurs für eine bestimmte Anleihe (bzw. Geld-Brief-Spanne) – haben sich gegenüber den 20 Bp. [3] von vor der Einführung von Zöllen mehr als verdoppelt. Diese Entwicklung entspricht dem, was wir in Stressphasen erwarten würden, und ist völlig rational.

Wie kann man auf stürmischer See navigieren?

Für Anleger besteht die Herausforderung darin, mit dieser Volatilität zurechtzukommen und dabei die Robustheit der Portfolios zu berücksichtigen. Dabei berücksichtigen wir allerdings nicht nur das, was wir wissen, sondern auch die „bekannten Unbekannten“ im Hinblick auf mögliche weitere Eskalationen. Wir sind der Ansicht, dass Anleger Folgendes tun sollten:

- Die Drawdowns am Markt im Auge behalten. Die Anleihen entwickeln sich in diesem Umfeld wie erwartet, und die einzelnen Märkte weisen erhebliche Unterschiede auf.

Abbildung 3: Renditen des Anleihensektors (Euro, abgesichert)

|

Seit Monatsbeginn (in %) |

Seit Jahresbeginn (in %) |

|

| Euro AAA-CLOs | -0,46 | 0,47 |

| Euro-ABS (Investment Grade) | -0,08 | 0,88 |

| Global Investment Grade | -1,20 | 0,19 |

| Euro Investment Grade | -0,23 | -0,08 |

| Globale Hochzinsanleihen | -2,54 | -1,71 |

| Euro High Yield | -1,78 | -1,15 |

| Euro-Loans | -1,28 | -0,50 |

| Euro-Aktien | -8,99 | -2,02 |

Abbildung 3: Renditen des Anleihensektors (Pfund Sterling, abgesichert)

| Name | Seit Monatsbeginn (in %) | Seit Jahresbeginn (in %) |

| Euro AAA-CLOs | -0,40 | 1,00 |

| Euro-ABS (Investment Grade) | -0,03 | 1,37 |

| Global Investment Grade | -1,19 | 0,62 |

| Euro Investment Grade | -0,20 | 0,38 |

| Globale Hochzinsanleihen | -2,56 | -1,30 |

| Euro High Yield | -1,79 | -0,73 |

| Euro-Loans | -1,27 | 0,15 |

| Euro-Aktien | -7,03 | 1,42 |

Quelle: Janus Henderson Investors, Bloomberg, JP Morgan, Credit Suisse, Stand: 8. April 2025. ICE BofA Global Corporate Index; ICE BofA Global High Yield Index; JP Morgan European AAA CLOIE Index; ICE BofA Euro Corporate Index; Credit Suisse Western European Leverage Loan Index; ICE BofA European Currency Non-Financial High Yield 2% Constrained Index; Euro Stoxx 50 Index. Bloomberg Pan European Floating rate ABS Index. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen. Nur zur Veranschaulichung.

- Dabei sollte nicht vergessen werden, dass verbriefte Anlagen häufig der Entwicklung am Markt für Unternehmensanleihen hinterherhinken: Die Anlageklasse hat sich zwar widerstandsfähig gezeigt, doch eine weitere Volatilität bei den Spreads wäre angesichts des Ausmaßes des Abverkaufs am Markt nicht überraschend. Die Geschichte hat jedoch gezeigt, dass erstklassige verbriefte Anlagen die Portfolios in Volatilitätsphasen widerstandsfähiger machen konnten.

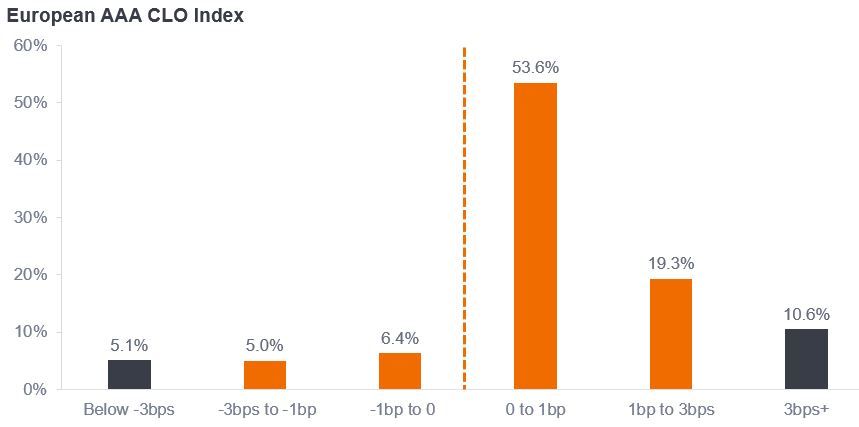

- Preisvolatilität bedeutet nicht automatisch Zahlungsausfälle: Die Anleger können sicher sein, dass sich verbriefte Anlagen wie erwartet entwickeln. Wenn verbriefte Anlagen mit hohem Rating, wie z. B. CLOs mit AAA-Rating, irgendeine Volatilität verzeichnen, handelt es sich dabei lediglich um eine Mark-to-Market-Volatilität und nicht um realisierte Verluste oder Ausfälle. Um die Renditen in einen breiteren Kontext zu setzen: 84% der täglichen Renditen des CLO-Index liegen zwischen -3 Bp. und +3Bp. Es gibt aber auch kurze Phasen mit Extremwerten, die tendenziell von kurzer Dauer sind. Während einer schweren Marktinstabilität kommt es zu einer deutlichen Streuung der Preise zwischen AAA-CLOs, wobei ein aktiver Ansatz helfen kann, sowohl die Risiken zu steuern als auch die Chancen zu nutzen.

Abbildung 5: Histogramm der täglichen CLO-Renditen

Quelle: Janus Henderson Investors, JP Morgan, Citi, Bloomberg. Zeigt die täglichen Renditen vom 1. März 2013 bis zum 31. März 2025.

Hinweis: Die täglichen Renditen vom 29. Dezember 2017 bis zum 31. März 2025 beziehen sich auf den JP Morgan European AAA CLO Index. Zuvor wurden die täglichen Renditen anhand der Spread-Bewegungen von AAA-CLOs und des angenommenen Carry und Barrenditen geschätzt. Die täglichen Barrenditen wurden auf Basis des 1-Monats-Euribor geschätzt. Nur zur Veranschaulichung. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

Verbriefung bietet einen Wellenbrecher

Es besteht eindeutig eine große Unsicherheit, die noch nicht nachlässt. Wir glauben, dass es für die Anleger und somit auch für uns selbst wichtig ist, sich die Zeit zu nehmen, durch den ganzen Lärm hindurch die wichtigsten Themen zu identifizieren, die sich daraus ergeben werden. Ein weiterer Bereich, der erneut für Unsicherheit sorgt, sind die Zinsen. Variabel verzinsliche Anlagen wie verbriefte Anlagen sind in einem von schwankenden Zinssätzen geprägten Umfeld von Vorteil, wie wir an den Markterwartungen für Zinsen gesehen haben, die sich häufig als Reaktion auf die Einstellung gegenüber Faktoren wie Wachstum oder Inflation ändern.

Die jüngste Preisstreuung bei den Anleihen verdeutlicht die Vorteile der Diversifizierung innerhalb eines Multi-Sector-Portfolios für Unternehmensanleihen. Wir glauben, dass wir mit unserem fundamentalen Stil und der breiten Flexibilität in Bezug auf die Anlageklassen in solchen Portfolios gut aufgestellt sind, um die Volatilität zu nutzen, wenn Relative Value entsteht. Beispielsweise haben sich verbriefte Anlagen mit hoher Bonität, zum Beispiel CLOs mit AAA-Rating, während der Volatilitätsphasen besser behauptet als Vermögenswerte mit hohem Kreditbeta wie beispielsweise Hochzinsanleihen.

Ein Wellenbrecher beim Segeln durch raue Gezeiten kann ebenfalls hilfreich sein, und das ist es, was die Erträge als Renditepolster bieten. Dank ihrer attraktiven Ertragsströme in Verbindung mit einer geringeren Spread-Duration bei verbrieften Anlagen stellt die Anlageklasse in einem Umfeld mit hoher Marktvolatilität eine attraktive defensive Ertragsmöglichkeit dar.

Fußnoten

[1] Quelle: Bloomberg, Janus Henderson Investors, Stand: 8. April 2025.

[2] Quelle: Janus Henderson Investors, Schätzungen und BWIC-Volumina zwischen dem 30. September 2022 und dem 21. Oktober 2022.

[3] Gemäß den Beobachtungen von JHI unter Verwendung unserer proprietären Systeme zur Überwachung des CLO-Handels.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Einige Anleihen (kündbare Anleihen) geben ihren Emittenten das Recht, Kapital vor dem Fälligkeitstermin zurückzuzahlen oder die Laufzeit zu verlängern. Emittenten können diese Rechte ausüben, wenn dies für sie vorteilhaft ist. Dies kann sich auf den Wert des Fonds auswirken.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

Besondere Risiken

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Der Fonds investiert in hochrentierliche Anleihen (ohne Investment-Grade-Rating), die zwar in der Regel höhere Zinssätze bieten als Investment-Grade-Anleihen, aber spekulativer und anfälliger für ungünstige Veränderungen der Marktbedingungen sind.

- Einige Anleihen (kündbare Anleihen) geben ihren Emittenten das Recht, Kapital vor dem Fälligkeitstermin zurückzuzahlen oder die Laufzeit zu verlängern. Emittenten können diese Rechte ausüben, wenn dies für sie vorteilhaft ist. Dies kann sich auf den Wert des Fonds auswirken.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Dem Fonds können durch die Anlage in weniger aktiv gehandelten oder weniger entwickelten Märkten höhere Transaktionskosten entstehen als einem Fonds, der in aktivere/höher entwickelte Märkte investiert.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

- Zusätzlich zu Erträgen kann diese Anteilsklasse realisierte und nicht realisierte Kapitalgewinne sowie das ursprünglich investierte Kapital ausschütten. Außerdem werden Gebühren, Kosten und Aufwendungen aus dem Kapital beglichen. Beide Faktoren können zu einer Aufzehrung des Kapitals führen und das Potenzial für Kapitalzuwachs einschränken. Anleger sollten auch beachten, dass Ausschüttungen dieser Art in Abhängigkeit des lokalen Steuerrechts möglicherweise als Einkommen behandelt (und besteuert) werden.