Börsennotierte REITs für langfristiges Immobilienengagement

Das Global Property-Team ist davon überzeugt, dass es neben relativen Bewertungen noch weitere wichtige Gründe gibt, börsennotierte REITs gegenüber privaten REITs für zukunftsorientierte Anleger zu bevorzugen.

6 Minuten Lesezeit

Zentrale Erkenntnisse:

- Die Auswirkungen von Zinserhöhungen auf börsennotierte Immobilien und die daraus resultierende Diskrepanz zwischen den Bewertungen börsennotierter und privater Real Estate Investment Trusts (REITs) sind allgemein bekannt.

- Die Ära des „kostenlosen Geldes“ ist vorbei. Immobilienfundamentaldaten und operatives Geschick werden zum Haupttreiber der Immobilienrenditen, was die Stärken börsennotierter REITs sind.

- Aufgrund der relativ niedrigen Kapitalkosten börsennotierter REITs ist die Anlageklasse gut positioniert, um zukünftige Chancen zu nutzen.

Über die Idee, dass öffentliche (börsennotierte) REITs zu viel niedrigeren Bewertungen als die gemeldeten Werte ihrer privaten Pendants gehandelt werden, wurde ausführlich geschrieben und gilt mittlerweile als allgemein bekannt. Wir glauben, dass die relative Bewertungslücke zwischen börsennotierten und privaten Immobilien heute nicht der wichtigste Grund ist, in börsennotierte REITs zu investieren.

Abgesehen von der relativen Bewertung möchten wir langfristige Anleger auf zwei weitere Faktoren hinweisen, die unserer Meinung nach im nächsten Jahrzehnt wichtigere Faktoren für die relative Rendite zwischen börsennotierten und privaten Immobilien sein werden:

1. In einer Welt, in der Geld nicht mehr „kostenlos“ ist, werden Immobilienfundamentaldaten und operatives Geschick der Haupttreiber für Immobilienrenditen sein. In dieser Hinsicht glauben wir, dass öffentliche REITs gegenüber ihren privaten Pendants einen bedeutenden Vorteil haben.

Im Jahrzehnt vor der Pandemie waren historisch günstige Zinsen ein ganz wesentlicher Renditetreiber für stark verschuldete (hohe Schuldennutzung) private Immobilien. Man könnte sogar behaupten, dass es bei der Wertentwicklung bestimmter privater Immobilienfonds in diesem Zeitraum eher um Finanztechnik als um Immobilienfundamentaldaten ging. Umgekehrt verbrachten börsennotierte REITs die 2010er Jahren damit, ihre Bilanzen zu entschulden (Reduzierung der Bilanzschulden), was sich negativ auf die Cashflows auswirkte. Aber börsennotierte US-REITs übertrafen ihre privaten Pendants immer noch um rund 2,0 % pro Jahr1.

Wie übertrafen börsennotierte REITs mit geringerem Verschuldungsgrad ihre privaten Mitbewerber?

Unserer Ansicht nach übertrafen börsennotierte REITs in den 2010er Jahren private REITs vor allem aufgrund der besseren Immobilienfundamentaldaten. Dazu gehören ein passenderer Immobilienmix und effizientere Betreibergesellschaften, die kostspielig, schwierig zusammenzustellen und komplex sind und sich besser für börsennotierte Unternehmen eignen, die dauerhaft bestehen.

Der Großteil der privaten Immobilieninvestitionen erfolgte und bleibt in den gängigen Objektarten Büro, Einzelhandel, Industrie und Wohnungen. Börsennotierte REITs bieten ebenfalls ein qualitativ hochwertiges Engagement in den gängigen Objektarten, der Großteil des Engagements besteht heute jedoch in nicht-traditionellen Immobilientypen wie Mobilfunkmasten, Rechenzentren, Selbsteinlagerung, Seniorenwohnungen, Einzelmieter-Nettomietvertrag und Einfamilienhausvermietung.

Die Fokussierung von Privatimmobilien auf die Kernimmobilienarten ist zum Teil eine Notwendigkeit. Für einen großen Private-Equity-Immobilienverwalter ist es beispielsweise weitaus sinnvoller, ein Bürogebäude für 400 Millionen US-Dollar zu zeichnen und zu erwerben und ein Immobiliendienstleistungsunternehmen mit der Verwaltung des Vermögenswerts zu beauftragen, als 40 Selbsteinlagerungs-Einrichtungen dafür zum gleichen Preis zu zeichnen und zu erwerben und Betriebsgesellschaft zu etablieren, die Tausende Mieter bedient.

Die Zusammenstellung nicht-traditioneller Immobilien zu einem Qualitätsportfolio dauert länger und ist in der Regel betriebsintensiver als Kernimmobilientypen. Dies macht nicht-traditionelle Immobilien zu einer guten Ergänzung für börsennotierte Unternehmen mit unbegrenzter Laufzeit, die in der Regel kontinuierlich über die Anleihen- und Aktienmärkte auf Kapital zugreifen können. Die Kernimmobilientypen verfügen im Allgemeinen über „größere“ (höherer Dollarwert) Einzelvermögenswerte, die sich besser für den bei Privatimmobilien angewandten Verwaltungsansatz durch Dritte eignen. Nicht zum Kerngeschäft gehörende Immobilientypen erfordern in der Regel deutlich geringere Wartungsinvestitionen. Sie können von einer günstigeren Angebots-/Nachfragedynamik im Vergleich zu den Kernimmobilientypen profitieren, da sie demografischem und technologischem Rückenwind haben, was das Potenzial für ein besseres Cashflow-Wachstum erhöht.

Für Anleger, die unserer Ansicht zustimmen, dass die Immobilienrenditen im nächsten Jahrzehnt nicht von billigen Schulden, sondern vom Cashflow-Wachstum der zugrunde liegenden Immobilien bestimmt werden, können börsennotierte REITs eine gute Anlageidee sein.

2. Hochwertige Immobilien fließen typischerweise in die stärksten Hände, also in die mit dem besten Zugang zu Kapital und den niedrigsten Kapitalkosten. Heute sind dies ganz klar die börsennotierten REITs. Der Wert von Immobilien steigt mit der Zeit langsam. Die Fähigkeit börsennotierter REITs, ihre Portfolios heute zu verbessern und zu erweitern, sollte sich im nächsten Jahrzehnt und darüber hinaus (im wahrsten Sinne des Wortes) auszahlen.

In den 2010er-Jahren verschafften billige Kredite Anlegern, die bereit waren, die höchsten Preise für Immobilien zu zahlen, enorme Kaufkraft. In diesem Zeitraum betrug der durchschnittliche Kupon von Commercial Mortgage-Backed Securities (CMBS)-Schulden – einer wichtigen Fremdfinanzierungsquelle für private Immobilien – 4,5 %, in der zweiten Hälfte des Jahrzehnts sank er dann auf 3,8 %. Die durchschnittliche Laufzeit von CMBS-Anleihen betrug fünf Jahre und der durchschnittliche Spread (Zusatzrendite) gegenüber einer 5-jährigen US-Staatsanleihe betrug 160 Basispunkte (1,6 %). Heute (11. August 2023) beträgt die Rendite einer 5-jährigen US-Staatsanleihe etwa 4,3 % und der durchschnittliche CMBS-Spread gegenüber Staatsanleihen beträgt 237 Basispunkte (2,37 %), was einem allgemeinen CMBS-Kupon von 6,7 % 2 entspricht. Bei Büro- und Einzelhandelsimmobilien können die Fremdfinanzierungszinsen deutlich darüber liegen.

Welche Auswirkungen hat es jetzt, da Immobilien mit höheren Kreditkosten konfrontiert sind?

Immobilien, die in der zweiten Hälfte der 2010er Jahre mit hohen Beleihungswerten (Loan-to-Values, LTVs) und Kupons von durchschnittlich 3,8 % finanziert wurden, dürften einen dramatischen Rückgang (oder Wegfall) der Cashflows zum Eigenkapital verzeichnen, wenn diese Schulden refinanziert werden müssen (derzeit zu Zinssätzen von mehr als 6,5 %). Der Bilanzdruck für private Immobilieneigentümer ist sehr real.

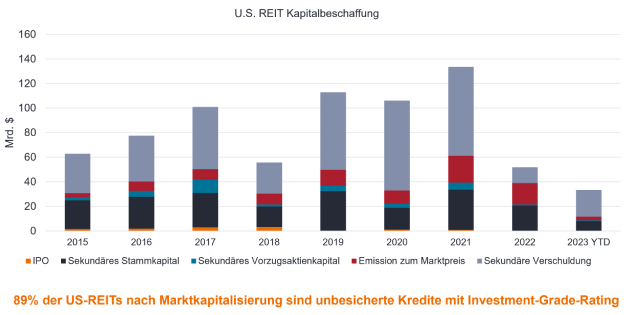

Finanzielle Stärke ist mittlerweile ein Schlüsselmerkmal der Branche

US-REITs haben im ersten Halbjahr 2023 21,6 Milliarden US-Dollar via Sekundärschulden aufgenommen.

Quelle: NAREIT, S&P Global Market Intelligence, Stand: 30. Juni 2023. Unter Sekundärschulden versteht man den Handel mit Schulden nach ihrer Emission.

Quelle: NAREIT, S&P Global Market Intelligence, Stand: 30. Juni 2023. Unter Sekundärschulden versteht man den Handel mit Schulden nach ihrer Emission.

Bilanzstress in Kombination mit Rücknahmewarteschlangen bedeutet wahrscheinlich, dass private Immobilieneigentümer Immobilien verkaufen, um Kapital zu beschaffen. Börsennotierte REITs mit allgemein geringerer Verschuldung und kontinuierlichem Zugang zu den ungesicherten Kredit- und Aktienmärkten sind bereit und warten darauf, sich bietende Akquisitionsmöglichkeiten zu nutzen. Wir haben dafür bereits Beispiele gesehen und gehen davon aus, dass es noch weitere geben wird. Der Wert von Immobilien steigt im Laufe der Zeit langsam – die heutigen Akquisitionen hochwertiger Immobilien dürften in den kommenden Jahren zu einem stärkeren Wachstum börsennotierter REITs führen.

Fazit

Anleger, die bereit sind, sich den historischen Kontext der Portfoliokonstruktion und der Renditen börsennotierter und privater Immobilienportfolios in Verbindung mit dem heute sehr unterschiedlichen Umfeld anzuschauen, werden möglicherweise unseren Standpunkt zu den langfristigen Investitionsvorteilen börsennotierter REITs gegenüber privat gehaltener Immobilien teilen.

Eine günstige Bewertung im Vergleich zu Privatimmobilien mag im Moment der kurzfristige Anreiz für Investitionen in börsennotierte REITs sein, aber der langfristige Vorteil liegt in der unterschiedlicher werdenden Renditeaussicht, an der sich Investoren in börsennotierte REITs wahrscheinlich noch in den kommenden Jahren erfreuen werden .

Bilanz: Ein Jahresabschluss, der die Vermögenswerte, Verbindlichkeiten und das Eigenkapital eines Unternehmens zu einem bestimmten Zeitpunkt zusammenfasst. Unter Bilanzstärke versteht man die Finanzkraft eines Unternehmens. CMBS: Eine Anleihe, die von Banken durch die Bündelung einer Gruppe gewerblicher Immobilienkredite geschaffen wird, die nach Risiko bewertet und dann an Investoren verkauft werden. CMBS-Anleihen werden von REITs zur Finanzierung von Immobilieninvestitionen verwendet. Kupon: eine regelmäßige Zinszahlung, die auf eine Anleihe/Darlehen gezahlt wird. Investment-Grade-Rating: Wird einer Anleihe oder einem Portfolio von Anleihen/Schuldtiteln zuerkannt, die eine höhere Bonität und damit ein geringeres Zahlungsausfallrisiko aufweisen. Loan-to-Value (LTV)-Verhältnis: berechnet durch Division des Immobiliendarlehensbetrags durch den Immobilienwert. Wird von Kreditgebern verwendet, um das Risikoniveau beim Zeichnen eines Kredits/Schuldtitels einzuschätzen. Spread (Aufschlag): Differenz zwischen der Rendite einer Unternehmensanleihe und einer gleichwertigen Staatsanleihe. Unbesicherte Schulden: Schulden, die nicht durch Vermögenswerte oder Sicherheiten abgesichert sind. Daher besteht ein höheres Ausfallrisiko, das sich in höheren Zinssätzen widerspiegelt, um die Kreditgeber zu entschädigen. Rendite: die Höhe des Ertrags eines Wertpapiers, typischerweise ausgedrückt als Prozentsatz. Bei einer Anleihe errechnet sich dieser aus der Kuponzahlung dividiert durch den aktuellen Anleihepreis. Der FTSE Nareit All Equity REITs Index bildet die Wertentwicklung des US-amerikanischen Real Estate Investment Trust (REIT)-Marktes ab. DerODCE-Index ist ein nach Kernkapitalisierung gewichteter Index, der nur nicht börsennotierte (private) offene diversifizierte Core-Strategie-Fonds mit mindestens 95 % ihrer Anlagen in US-Märkten umfasst.

1 Bloomberg, Janus Henderson Investors 10 Jahre bis 31. Dezember 2019. FTSE Nareit All Equity REITs Index vs. NCREIF ODCE Index. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

2 Bloomberg, Rendite 5-jähriger US-Staatsanleihen; ICE BofA US Fixed-Rate Commercial Mortgage-Backed Securities (CMBS) Index OAS im Vergleich zu Staatsanleihen, Stand 11. August 2023.

WICHTIGE INFORMATIONEN

REITs oder Real Estate Investment Trusts, Immobilien-Investmentgesellschaften, investieren in Immobilien, indem sie direktes Eigentum an Immobilienvermögen, Immobilienaktien oder Hypotheken halten. Da sie an einer Börse notiert sind, sind REITs in der Regel sehr liquide und werden wie Aktien gehandelt.

Immobilienaktien, einschließlich Immobilien-Investmentgesellschaften (REITs), können zusätzlichen Risiken ausgesetzt sein, unter anderem einem Zins-, Management-, Steuer-, Wirtschafts-, Umwelt- und Konzentrationsrisiko.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Aktien/Anteile können schnell an Wert verlieren und beinhalten in der Regel höhere Risiken als Anleihen oder Geldmarktinstrumente. Daher kann der Wert Ihrer Investition steigen oder fallen.

- Aktien kleiner und mittelgroßer Unternehmen können volatiler sein als Aktien größerer Unternehmen und bisweilen kann es schwierig sein, Aktien zu bewerten oder zu gewünschten Zeitpunkten und Preisen zu verkaufen, was das Verlustrisiko erhöht.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds ist auf bestimmte Branchen oder Anlagethemen ausgerichtet und kann durch Faktoren wie Änderungen der staatlichen Regulierung, dem zunehmenden Preiswettbewerb und dem technologischen Fortschritt sowie durch andere nachteilige Ereignisse stark beeinflusst werden.

- Dieser Fonds kann im Verhältnis zu seinem Anlageuniversum oder anderen Fonds seines Sektors ein besonders konzentriertes Portfolio aufweisen. Ein ungünstiges Ereignis, das sich nur auf eine kleine Zahl von Positionen auswirkt, könnte zu einer erheblichen Volatilität oder zu erheblichen Verlusten für den Fonds führen.

- Der Fonds investiert in Immobilieninvestmentgesellschaften (REITs) und sonstige Unternehmen oder Fonds, die Immobilieninvestitionen tätigen, die größere Risiken beinhalten als direkte Anlagen in Immobilien. Insbesondere können REITs einer weniger strengen Regulierung als der Fonds unterliegen und eine höhere Volatilität als die zugrunde liegenden Vermögenswerte aufweisen.

- Der Fonds kann Derivate einsetzen, um das Risiko zu reduzieren oder das Portfolio effizienter zu verwalten. Dies bringt jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds Vermögenswerte in anderen Währungen als der Basiswährung des Fonds hält oder Sie in eine Anteilsklasse investieren, die auf eine andere Währung als die Fondswährung lautet (außer es handelt sich um eine abgesicherte Klasse), kann der Wert Ihrer Anlage durch Wechselkursänderungen beeinflusst werden.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

Specific risks

- Aktien/Anteile können schnell an Wert verlieren und beinhalten in der Regel höhere Risiken als Anleihen oder Geldmarktinstrumente. Daher kann der Wert Ihrer Investition steigen oder fallen.

- Der Fonds ist auf bestimmte Branchen oder Anlagethemen ausgerichtet und kann durch Faktoren wie Änderungen der staatlichen Regulierung, dem zunehmenden Preiswettbewerb und dem technologischen Fortschritt sowie durch andere nachteilige Ereignisse stark beeinflusst werden.

- Dieser Fonds kann im Verhältnis zu seinem Anlageuniversum oder anderen Fonds seines Sektors ein besonders konzentriertes Portfolio aufweisen. Ein ungünstiges Ereignis, das sich nur auf eine kleine Zahl von Positionen auswirkt, könnte zu einer erheblichen Volatilität oder zu erheblichen Verlusten für den Fonds führen.

- Der Fonds investiert in Immobilieninvestmentgesellschaften (REITs) und sonstige Unternehmen oder Fonds, die Immobilieninvestitionen tätigen, die größere Risiken beinhalten als direkte Anlagen in Immobilien. Insbesondere können REITs einer weniger strengen Regulierung als der Fonds unterliegen und eine höhere Volatilität als die zugrunde liegenden Vermögenswerte aufweisen.

- Der Fonds kann Derivate einsetzen, um das Risiko zu reduzieren oder das Portfolio effizienter zu verwalten. Dies bringt jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds Vermögenswerte in anderen Währungen als der Basiswährung des Fonds hält oder Sie in eine Anteilsklasse investieren, die auf eine andere Währung als die Fondswährung lautet (außer es handelt sich um eine abgesicherte Klasse), kann der Wert Ihrer Anlage durch Wechselkursänderungen beeinflusst werden.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

- Zusätzlich zu Erträgen kann diese Anteilsklasse realisierte und nicht realisierte Kapitalgewinne sowie das ursprünglich investierte Kapital ausschütten. Außerdem werden Gebühren, Kosten und Aufwendungen aus dem Kapital beglichen. Beide Faktoren können zu einer Aufzehrung des Kapitals führen und das Potenzial für Kapitalzuwachs einschränken. Anleger sollten auch beachten, dass Ausschüttungen dieser Art in Abhängigkeit des lokalen Steuerrechts möglicherweise als Einkommen behandelt (und besteuert) werden.

Specific risks

- Aktien/Anteile können schnell an Wert verlieren und beinhalten in der Regel höhere Risiken als Anleihen oder Geldmarktinstrumente. Daher kann der Wert Ihrer Investition steigen oder fallen.

- Aktien kleiner und mittelgroßer Unternehmen können volatiler sein als Aktien größerer Unternehmen und bisweilen kann es schwierig sein, Aktien zu bewerten oder zu gewünschten Zeitpunkten und Preisen zu verkaufen, was das Verlustrisiko erhöht.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds ist auf bestimmte Branchen oder Anlagethemen ausgerichtet und kann durch Faktoren wie Änderungen der staatlichen Regulierung, dem zunehmenden Preiswettbewerb und dem technologischen Fortschritt sowie durch andere nachteilige Ereignisse stark beeinflusst werden.

- Dieser Fonds kann im Verhältnis zu seinem Anlageuniversum oder anderen Fonds seines Sektors ein besonders konzentriertes Portfolio aufweisen. Ein ungünstiges Ereignis, das sich nur auf eine kleine Zahl von Positionen auswirkt, könnte zu einer erheblichen Volatilität oder zu erheblichen Verlusten für den Fonds führen.

- Der Fonds investiert in Immobilieninvestmentgesellschaften (REITs) und sonstige Unternehmen oder Fonds, die Immobilieninvestitionen tätigen, die größere Risiken beinhalten als direkte Anlagen in Immobilien. Insbesondere können REITs einer weniger strengen Regulierung als der Fonds unterliegen und eine höhere Volatilität als die zugrunde liegenden Vermögenswerte aufweisen.

- Der Fonds kann Derivate einsetzen, um das Risiko zu reduzieren oder das Portfolio effizienter zu verwalten. Dies bringt jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds Vermögenswerte in anderen Währungen als der Basiswährung des Fonds hält oder Sie in eine Anteilsklasse investieren, die auf eine andere Währung als die Fondswährung lautet (außer es handelt sich um eine abgesicherte Klasse), kann der Wert Ihrer Anlage durch Wechselkursänderungen beeinflusst werden.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Dem Fonds können durch die Anlage in weniger aktiv gehandelten oder weniger entwickelten Märkten höhere Transaktionskosten entstehen als einem Fonds, der in aktivere/höher entwickelte Märkte investiert.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

- Zusätzlich zu Erträgen kann diese Anteilsklasse realisierte und nicht realisierte Kapitalgewinne sowie das ursprünglich investierte Kapital ausschütten. Außerdem werden Gebühren, Kosten und Aufwendungen aus dem Kapital beglichen. Beide Faktoren können zu einer Aufzehrung des Kapitals führen und das Potenzial für Kapitalzuwachs einschränken. Anleger sollten auch beachten, dass Ausschüttungen dieser Art in Abhängigkeit des lokalen Steuerrechts möglicherweise als Einkommen behandelt (und besteuert) werden.

Specific risks

- Aktien/Anteile können schnell an Wert verlieren und beinhalten in der Regel höhere Risiken als Anleihen oder Geldmarktinstrumente. Daher kann der Wert Ihrer Investition steigen oder fallen.

- Aktien kleiner und mittelgroßer Unternehmen können volatiler sein als Aktien größerer Unternehmen und bisweilen kann es schwierig sein, Aktien zu bewerten oder zu gewünschten Zeitpunkten und Preisen zu verkaufen, was das Verlustrisiko erhöht.

- Der Fonds ist auf bestimmte Branchen oder Anlagethemen ausgerichtet und kann durch Faktoren wie Änderungen der staatlichen Regulierung, dem zunehmenden Preiswettbewerb und dem technologischen Fortschritt sowie durch andere nachteilige Ereignisse stark beeinflusst werden.

- Der Fonds investiert in Immobilieninvestmentgesellschaften (REITs) und sonstige Unternehmen oder Fonds, die Immobilieninvestitionen tätigen, die größere Risiken beinhalten als direkte Anlagen in Immobilien. Insbesondere können REITs einer weniger strengen Regulierung als der Fonds unterliegen und eine höhere Volatilität als die zugrunde liegenden Vermögenswerte aufweisen.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds Vermögenswerte in anderen Währungen als der Basiswährung des Fonds hält oder Sie in eine Anteilsklasse investieren, die auf eine andere Währung als die Fondswährung lautet (außer es handelt sich um eine abgesicherte Klasse), kann der Wert Ihrer Anlage durch Wechselkursänderungen beeinflusst werden.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

- Zusätzlich zu Erträgen kann diese Anteilsklasse realisierte und nicht realisierte Kapitalgewinne sowie das ursprünglich investierte Kapital ausschütten. Außerdem werden Gebühren, Kosten und Aufwendungen aus dem Kapital beglichen. Beide Faktoren können zu einer Aufzehrung des Kapitals führen und das Potenzial für Kapitalzuwachs einschränken. Anleger sollten auch beachten, dass Ausschüttungen dieser Art in Abhängigkeit des lokalen Steuerrechts möglicherweise als Einkommen behandelt (und besteuert) werden.

Specific risks

6 Minuten Lesezeit

Zentrale Erkenntnisse:

- Die Auswirkungen von Zinserhöhungen auf börsennotierte Immobilien und die daraus resultierende Diskrepanz zwischen den Bewertungen börsennotierter und privater Real Estate Investment Trusts (REITs) sind allgemein bekannt.

- Die Ära des „kostenlosen Geldes“ ist vorbei. Immobilienfundamentaldaten und operatives Geschick werden zum Haupttreiber der Immobilienrenditen, was die Stärken börsennotierter REITs sind.

- Aufgrund der relativ niedrigen Kapitalkosten börsennotierter REITs ist die Anlageklasse gut positioniert, um zukünftige Chancen zu nutzen.