Zentrale Erkenntnisse:

- Die Märkte reagieren eher auf Risiken bei der Energieversorgung und beim Transport als auf die geopolitische Eskalation. Die Ölpreise weisen eine vorübergehende Risikoprämie auf, wobei die Dauer – und nicht die Schlagzeilen – ausschlaggebend ist, ob der Schock für die Schwellenländer makroökonomisch relevant wird.

- Anhaltend höhere Energiepreise würden die Unterschiede zwischen den Schwellenländern vergrößern, was den Exporteuren zugutekommen würde, während Importeure durch schwächere Handelsbilanzen, Inflationsraten und weitere Spreads unter Druck geraten. Bisher bleiben die Marktreaktionen geordnet und verhalten.

- Wir beobachten die Entwicklungen im Energiesektor, die Reaktionen der Staatsanleihemärkte und die Auswirkungen auf Länderebene genau und arbeiten aktiv mit Research-Anbietern und Marktteilnehmern zusammen, um Schwachstellen zu identifizieren, falls es zu anhaltenden Schocks kommen sollte.

Bei der Einschätzung des Konflikts im Nahen Osten durch die Märkte stand nicht die geopolitische Eskalation selbst im Vordergrund, sondern deren Auswirkungen auf die Energieversorgung. Die Ölpreise stiegen stark an, und die Handelsschifffahrt durch die Straße von Hormus kam aufgrund erhöhter Sicherheitsrisiken, Tankerunfällen, GPS-Störungen und dem Aussetzen von Versicherungsschutz praktisch zum Erliegen. Bislang preisen die Märkte eher eine Energie-Risikoprämie ein als einen bestätigten oder dauerhaften Versorgungsausfall, aber die Lage bleibt ungewiss.

Wird dies nur von kurzer Dauer sein?

Ob es sich hierbei um einen kurzlebigen geopolitischen Risikoschock, einen strukturellen Schock für die Ölpreise oder etwas dazwischen handelt, ist von entscheidender Bedeutung, da dies die Auswirkungen auf die Weltwirtschaft und die daraus resultierenden Gewinner und Verlierer bestimmen wird.

Andere Faktoren, darunter die Inflationsdynamik und eine mögliche Zinsanpassung durch die US-Notenbank (Fed), sind zweitrangig und nur dann relevant, wenn die Energiepreise über einen nachhaltigen Zeitraum auf einem hohen Niveau bleiben.

Konkret bedeutet dies, dass die Märkte von den Ölpreisen und deren Entwicklung im Zeitverlauf bestimmt werden, was klare Auswirkungen auf die Gewinner und Verlierer unter den Schwellenländern hat:

- Kurzfristig: Die Volatilität der Ölpreise ist der dominierende Faktor. Kurzfristige geopolitische Schocks haben historisch gesehen kaum reale wirtschaftliche Auswirkungen, und die Märkte können vorübergehende Energiepreisanstiege absorbieren. Die kurzfristige Preisentwicklung dürfte daher eher Risikoprämien und Positionierungen widerspiegeln als eine grundlegende Neubewertung des Wachstums.

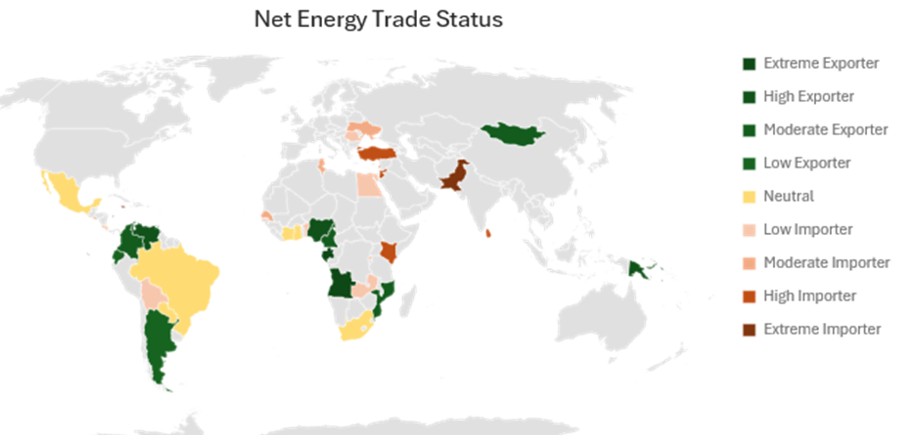

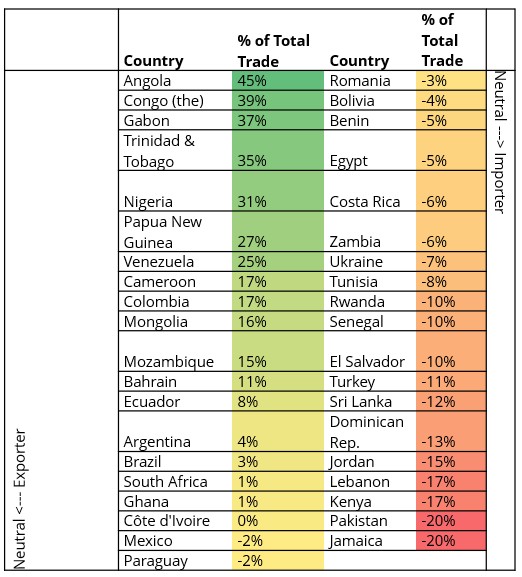

- Mittelfristig: Bei anhaltend hohen Ölpreisen wird die Differenzierung zwischen den Schwellenländern deutlicher. Ölexporteure profitieren, während energieimportierende Staaten durch schwächere Handelsbilanzen (wie in den Netto-Energiehandelspositionen in Abbildung 1 und 2 dargestellt), Inflationsübertragungen und höhere Spreads bei Staatsanleihen unter Druck geraten.

- Langfristig: Eine anhaltende Phase hoher Energiepreise würde die globalen makroökonomischen Aussichten erheblich verändern und sich auf die Inflationserwartungen, die Neubewertung der Zentralbanken (einschließlich der Fed) und die allgemeinen Finanzierungsbedingungen auswirken.

Kurz gesagt: Die Dauer ist wichtiger als die Schlagzeilen. Je länger die Energiepreise auf einem hohen Niveau bleiben, desto relevanter wird der Schock für die Gesamtwirtschaft und desto größer wird unserer Erwartung nach die Differenzierung innerhalb der Schwellenländer sein.

Abbildung 1: Sensitivität gegenüber Öl-/Energiepreisen von Schwellenländern

Quelle: Australian Bureau of Statistics, GeoNames, Microsfot, Navinto, Open Places, OpenstreetMap, Overture Maps Foundation, TomTom, Zenrin, Stand: 2 März 2026.

Abbildung 2: Nettoenergiehandel in % des Gesamthandels

Quelle: Stifel, 2 März 2026.

Die kurzfristigen Ergebnisse hängen von der Stabilisierung der Energie- und Transportmärkte ab

Die Lage entwickelt sich weiterhin, und die kurzfristigen Ergebnisse werden davon abhängen, wie schnell sich die Energiemärkte und die Transportbedingungen normalisieren. Wir stehen in engem Kontakt mit internen und externen Forschungsdienstleistern, Marktteilnehmern und regionalen Spezialisten, um die Marktstimmung, sich entwickelnde Risiken und Auswirkungen auf Länderebene zu bewerten. Unser Fokus liegt darauf, zu verstehen, wo der durch die Energiepreise verursachte Druck am größten ist, wie die Märkte für Staatsanleihen reagieren und wie verschiedene Schwellenländer davon betroffen sind.Bislang hat der Markt sehr geordnet reagiert, mit nur einer moderaten Ausweitung der Spreads und einem moderaten "Fluchtverhalten" in sichere Anlagen (safe-havens).

Staat: Bezieht sich in der Regel auf Schuldtitel, die von einer nationalen Regierung begeben werden. Staatsanleihen werden durch die Kreditwürdigkeit und Rückzahlungsfähigkeit des Landes abgesichert.

Anlagen in Schwellenländern waren in der Vergangenheit erheblichen Gewinnen und/oder Verlusten unterworfen. Daher können die Renditen Schwankungen unterliegen.

Staatliche Schuldtitel/Staatsanleihen unterliegen dem zusätzlichen Risiko, dass einige Entwicklungsländer, die Schuldtitel geringerer Qualität begeben, unter bestimmten politischen, diplomatischen, sozialen oder wirtschaftlichen Umständen möglicherweise nicht bereit oder in der Lage sind, fällige Kapital- oder Zinszahlungen zu leisten.

Festverzinsliche Wertpapiere unterliegen dem Zins-, Inflations-, Kredit- und Ausfallrisiko. Der Anleihemarkt ist volatil. Wenn die Zinsen steigen, fallen die Anleihekurse normalerweise und umgekehrt. Die Rückzahlung des Kapitals ist nicht garantiert, und die Kurse können sinken, wenn ein Emittent seine Zahlungen nicht pünktlich leistet oder wenn sich seine Bonität verschlechtert.

Ausländische Wertpapiere unterliegen zusätzlichen Risiken, darunter Währungsschwankungen, politische und wirtschaftliche Unsicherheit, eine erhöhte Volatilität, eine geringere Liquidität sowie unterschiedliche Rechnungslegungs- und Berichtsstandards, die alle auf die Schwellenländer verstärkt zutreffen.

Kreditspread: Die Renditedifferenz zwischen Wertpapieren mit ähnlicher Fälligkeit, aber unterschiedlicher Bonität, die häufig verwendet wird, um die Renditedifferenz zwischen Unternehmensanleihen und Staatsanleihen zu beschreiben. Eine Ausweitung der Spreads deutet in der Regel auf eine Verschlechterung der Bonität von Kreditnehmern hin, während eine Verengung auf eine Verbesserung hindeutet.

Finanzielle Rahmenbedingungen: Die finanziellen Rahmenbedingungen beschreiben, wie einfach oder schwierig es für Haushalte, Unternehmen und Regierungen ist, in der Wirtschaft Finanzmittel zu beschaffen.

Inflation: Rate, mit der die Preise für Waren und Dienstleistungen in einer Volkswirtschaft steigen. Der Verbraucherpreisindex (VPI) und der Einzelhandelspreisindex (RPI) sind zwei gängige Messgrößen; das Gegenteil von Deflation.

Zinssätze: Der für die Aufnahme eines Kredits berechnete Betrag, angegeben als Prozentsatz des geschuldeten Betrags. Die Basiszinssätze (der Bankzinssatz) werden im Allgemeinen von Zentralbanken wie der Zentralbank in den USA oder der Bank of England in Großbritannien festgelegt und beeinflussen die Zinssätze, die Kreditgeber für den Zugang zu ihren eigenen Krediten oder Ersparnissen verlangen.

Nettoenergiehandelsposition: Die Nettoenergiehandelsposition stellt die Differenz zwischen den gesamten Energieexporten und den gesamten Energieimporten eines Landes oder einer Region dar und gibt an, ob es sich um einen Nettoexporteur (positiv) oder einen Nettoimporteur (negativ) handelt.

Risikoprämie: Die zusätzliche Rendite, die eine Anlage über den risikofreien Zinssatz hinaus voraussichtlich erzielen wird. Je risikoreicher eine Anlage eingeschätzt wird, desto höher ist ihre Risikoprämie, um Anleger für das zusätzliche Risiko zu entschädigen.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe. Hochzinsanleihen (ohne Investment-Grade-Rating) sind spekulativer und empfindlicher gegenüber ungünstigen Veränderungen der Marktbedingungen.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Einige Anleihen (kündbare Anleihen) geben ihren Emittenten das Recht, Kapital vor dem Fälligkeitstermin zurückzuzahlen oder die Laufzeit zu verlängern. Emittenten können diese Rechte ausüben, wenn dies für sie vorteilhaft ist. Dies kann sich auf den Wert des Fonds auswirken.

- Der Fonds ist in Schwellenmärkten einer höheren Volatilität und einem größeren Verlustrisiko ausgesetzt als in entwickelten Märkten. Schwellenmärkte sind anfällig für nachteilige politische und wirtschaftliche Ereignisse und können schlechter reguliert sein und daher weniger strenge Verwahrungs- und Abrechnungsverfahren aufweisen.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Dem Fonds können durch die Anlage in weniger aktiv gehandelten oder weniger entwickelten Märkten höhere Transaktionskosten entstehen als einem Fonds, der in aktivere/höher entwickelte Märkte investiert.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Wert von CoCo-Bonds (Contingent Convertible Bonds) kann drastisch fallen, wenn die Finanzkraft eines Emittenten nachlässt und ein vorher festgelegtes Auslöseereignis zur Umwandlung der Anleihen in Aktien des Emittenten bzw. der teilweisen oder vollständigen Herabschreibung der Anleihen führt.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.