Vorsichtiges Vorgehen: Ein Spagat für 2023

Adam Hetts, Global Head of Portfolio Construction & Strategy, stellt den neuesten Bericht „Trends and Opportunities“ vor, der Schlüsselthemen für die nächste Phase dieses Marktzyklus und ihre jeweiligen Auswirkungen auf globale Anlageklassen behandelt.

5 Minuten Lesezeit

Zentrale Erkenntnisse:

- Während wir in eine neue Ära eintreten, die durch strukturell höhere Zinsen und jüngst erfolgte Abschläge in wichtigen globalen Anlageklassen gekennzeichnet ist, müssen Anleger vorsichtig vorgehen.

- Obwohl wir davon ausgehen, dass die Volatilität im kommenden Jahr anhalten wird, glauben wir auch, dass dies einen Silberstreif am Horizont für diejenigen darstellen könnte, die mutig genug sind voranzuschreiten.

- Die Portfoliolösungen, die wir in dieser Ausgabe vorstellen, können dabei zu helfen, sich in diesem neuen Umfeld zurechtzufinden und auf verbreitete Lücken und Konzentrationen bei der Vermögensallokation zu reagieren, die wir in Anlegerportfolios beobachten.

In unserer Ausgabe von Trends and Opportunitieszur Jahresmitte 2022 mit dem Titel „Shock Therapy“ geht es um drei tiefgreifende Marktschocks, die ein äußerst volatiles Jahr nach sich gezogen haben: Wachstumsabschwächung, Inflation und eine historische Zinswende. Der Bericht konzentrierte sich auf die Beschreibung einer „Schocktherapie“ in Form von Portfoliolösungen, die auf dieses neue Anlageumfeld zugeschnitten sind. Jetzt treten wir in eine neue Ära ein, die durch strukturell höhere Zinsen und jüngste Abschläge in den wichtigsten globalen Anlageklassen gekennzeichnet ist.Investoren müssen vorsichtig vorgehen, wenn sie sich auf dieses neue Gebiet vorwagen.

Während wir in eine neue Ära eintreten, die durch strukturell höhere Zinsen und jüngst erfolgte Abschläge in wichtigen globalen Anlageklassen gekennzeichnet ist, müssen Anleger vorsichtig vorgehen.

Was bedeutet für Sie „vorsichtig vorgehen“?

Unser Titel für diese Ausgabe, „Vorsichtiges Vorgehen“, dient als Rorschach-Test: Verstehen Sie ihn so, dass Anleger 2023 sich schwertun werden, sich bei schwerer See über Wasser zu halten, oder meinen Sie, dass diejenigen belohnt werden, die mutig genug sind, auch bei starken Kursschwankungen durchzuhalten?

Wir meinen: Kluge Anleger erkennen, dass beide Interpretationen zutreffen. Unserer Ansicht nach hat die historisch hohe Volatilität des Jahres 2022 zwei Anlagethemen geschaffen, auf die man sich im vor uns liegenden Jahr stützen kann: 1) Die Kursschwankungen dürften erhöht bleiben und 2) diese Volatilität stellt einen Silberstreif am Horizont für diejenigen dar, die mutig genug sind voranzuschreiten. Die in dieser Ausgabe vorgestellten neuen Lösungen wurden ausgewählt, weil sie Portfolios dabei helfen können, trotz dieser Belastungsfaktoren erfolgreich zu sein.

Aktien

Eine der vielen Überraschungen des Jahres 2022 war, dass eine hohe Zinssensitivität zu einem großen Risiko für Aktien wurde – nicht nur für Anleihen. Das historische Ausmaß und Tempo der Zinserhöhungen war der Hauptgrund für die Verluste des S&P500® Index im Jahr 2022. Positiv zu vermerken ist, dass der S&P 500 mit einem Kurs-Gewinn-Verhältnis von 17,5 in das Jahr 2023 startete – ein dem historischen Durchschnitt entsprechendes Niveau. Im Hinblick auf US-LargeCaps verlagert sich der Anlegerfokus jetzt auf die Gewinnseite, d.h. auf die Identifikation von Titeln, die in einer Phase der Konjunkturschwäche robuste Erträge erzielen können. Unterdessen haben US-SmallCaps und MidCaps in der Anfangsphase einer Erholung in der Vergangenheit besser abgeschnitten als LargeCaps.

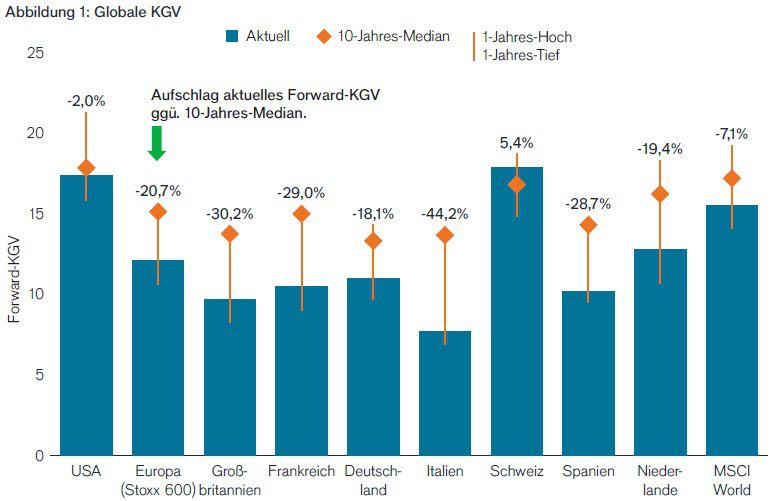

Im Gegensatz zu US-Titeln weisen Aktien aus entwickelten Ländern außerhalb der USA einen Bewertungsabschlag auf, der möglicherweise eine bessere „Sicherheitsmarge“ bietet, um eine gewisse Ertragsschwäche zu kompensieren. Dieser Abschlag eröffnet zusammen mit der eher zyklischen, renditestärkeren Charakteristik von Aktien außerhalb der USA ein beträchtliches Aufwärtspotentzial (Abbildung 1).

Abbildung 1: Globale KGVs

Quelle: Bloomberg; Stand: 31. Dezember 2022.

Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

Betrachtet man alle globalen Aktienmarktsektoren, schnitt der Gesundheitsbereich 2022 nach dem Energiesektor am zweitbesten ab. Während wir den Gesundheitssektor insgesamt für dessen Widerstandsfähigkeit schätzen, sehen wir zugleich im Subsektor Biotechnologie attraktive Bewertungsabschläge mit Blick auf eine Erholung von einer ausgeprägten Korrektur.

Anleihen

Anleihen

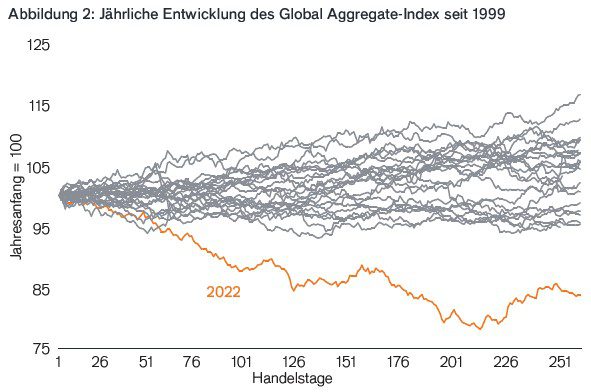

Das oben erwähnte „Ausmaß und Tempo der Zinserhöhungen“ überdeckt, was im vergangenen Jahr bei Anleihen tatsächlich passiert ist: So war 2022 war das schlechteste Jahr für diese Anlageklasse seit einer Generation (Abbildung 2).

Abbildung 2: Jährliche Entwicklung des Global Aggregate Index seit 1999

Quelle: Bloomberg; Stand: 31. Dezember 2022.

Hinweis: Vierteljährliche Renditen basieren auf dem Bloomberg Global Aggregate Index.

Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

Glücklicherweise gilt das Bonmot „Anleihen sind Mathematik“, und diese historische Korrektur hat für offensichtlich vorteilhafte Verhältnisse gesorgt. Der Zinsanstieg hat ein seit vielen Jahren nicht mehr gegebenes Renditepolster geschaffen, das dazu beitragen könnte, die Auswirkungen weiterer Zinserhöhungen auf die Anleihenerträge abzumildern. Gleichzeitig hat der überproportionale Anstieg der kürzerfristigen Zinsen dazu geführt, dass die Renditen bei Kurzläufern die von Anleihen mittlerer Duration übersteigen.

Die Terminrenditen an den Märkten für Unternehmensanleihen profitieren sowohl von der Zinswende als auch von der moderaten Spreadausweitung im Jahr 2022. Falls die mögliche Abschwächung der Weltkonjunktur im Jahr 2023 zu einer Ausweitung der Spreads führt, können die hohen Ausgangsrenditen bei Unternehmensanleihen dazu beitragen, Verluste abzufedern.

Vorwärtsgehen

Sorgfältiges Voranschreiten erfordert ein subtiles Gleichgewicht zwischen Absicherung und Angriff. Das Portfolio Construction & Strategy Team konzentriert sich auf die Bereitstellung von Portfoliolösungen, welche die Bewältigung dieses neuen Umfelds erleichtern sollen und auf verbreitete Lücken und Konzentrationen bei der Vermögensallokation reagieren, die wir in Anlegerportfolios aufgrund unserer Gespräche mit Finanzexperten beobachten.

Lesen Sie mehr in unserem Bericht „Trends and Opportunities“ , um weitere Einzelheiten zu diesen Portfoliolösungen zu erfahren.

PCS: Trends and opportunities

Markttrends für die Portfoliokonstruktion nutzen

Der Bloomberg Global Aggregate Bond Index ist ein breit angelegter Maßstab für die globalen Märkte für Anleihen mit Investment-Grade-Rating.

Kreditspread bezeichnet die Renditedifferenz zwischen Wertpapieren mit ähnlicher Restlaufzeit, aber unterschiedlicher Bonität. Eine Spread-Weitung deutet im Allgemeinen auf eine Verschlechterung der Bonität von Emittenten hin, eine Verengung dagegen auf eine Verbesserung der Bonität.

Duration misst die Preissensitivität einer Anleihe für Zinsänderungen. Je länger die Duration einer Anleihe, desto höher die Sensitivität für Zinsänderungen und umgekehrt.

Das Kurs/Gewinn-Verhältnis (KGV) misst den Aktienkurs im Vergleich zum Gewinn pro Aktie für eine Aktie oder Aktien in einem Portfolio.

DerS&P 500® Index spiegelt die Performance der US Large-cap-Aktien wider und entspricht der Performance des US-Aktienmarktes allgemein.

Der STOXX® Europe 600 Index repräsentiert Unternehmen mit hoher, mittlerer und geringer Marktkapitalisierung in 17 Ländern der europäischen Region.

Das Renditepolster ist definiert als die Rendite eines Wertpapiers dividiert durch seine Duration. Es repräsentiert einen gängigen Ansatz, bei dem die Anleiherendite als Puffer betrachtet wird, der Anleiheninvestoren vor den potenziellen negativen Auswirkungen des Durationsrisikos schützt. Das Renditepolster kann dazu beitragen, Verluste aus fallenden Anleihenkursen zu mindern, falls die Renditen steigen sollten.

Die Volatilität misst das Risiko anhand der Streuung der Renditen für eine bestimmte Anlage.

WICHTIGE INFORMATIONEN

Beteiligungspapiere unterliegen Risiken, einschließlich des Marktrisikos. Die Renditen schwanken in Abhängigkeit von Emittenten sowie von politischen und wirtschaftlichen Entwicklungen.

Festverzinsliche Wertpapiere unterliegen dem Zins-, Inflations-, Kredit- und Ausfallrisiko. Der Anleihenmarkt ist volatil. Wenn die Zinsen steigen, fallen die Anleihepreise normalerweise und umgekehrt. Die Rückzahlung des Kapitals ist nicht garantiert und die Preise können fallen, wenn ein Emittent seine Zahlungen nicht pünktlich leistet und sich seine Bonität verschlechtert.

Ausländische Wertpapiere unterliegen zusätzlichen Risiken, darunter Währungsschwankungen, politische und wirtschaftliche Unsicherheit, eine erhöhte Volatilität, eine geringere Liquidität sowie unterschiedliche Rechnungslegungs- und Berichtsstandards, die alle auf die Schwellenländer verstärkt zutreffen.

Der MSCI World Index℠ spiegelt die Aktienmarktentwicklung der entwickelten Länder weltweit wider.

Wertpapiere mit geringerer Marktkapitalisierung können weniger stabil und anfälliger für nachteilige Entwicklungen sein. Sie können auch volatiler und weniger liquide sein als Wertpapiere mit höherer Marktkapitalisierung.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Marketing-Anzeige.

5 Minuten Lesezeit

Zentrale Erkenntnisse:

- Während wir in eine neue Ära eintreten, die durch strukturell höhere Zinsen und jüngst erfolgte Abschläge in wichtigen globalen Anlageklassen gekennzeichnet ist, müssen Anleger vorsichtig vorgehen.

- Obwohl wir davon ausgehen, dass die Volatilität im kommenden Jahr anhalten wird, glauben wir auch, dass dies einen Silberstreif am Horizont für diejenigen darstellen könnte, die mutig genug sind voranzuschreiten.

- Die Portfoliolösungen, die wir in dieser Ausgabe vorstellen, können dabei zu helfen, sich in diesem neuen Umfeld zurechtzufinden und auf verbreitete Lücken und Konzentrationen bei der Vermögensallokation zu reagieren, die wir in Anlegerportfolios beobachten.