Der Blick geht über die Zinsen hinaus auf die Erträge

Die Unternehmen passen sich an die höheren Zinsen an und die Inflation lässt nach. Vor diesem Hintergrund erklärt Portfoliomanager Jeremiah Buckley, warum er glaubt, dass die Unternehmensgewinne jetzt der Schlüssel zum Wachstum am Markt sein werden.

4 Minuten Lesezeit

Zentrale Erkenntnisse:

- Höhere Zinsen werden letztendlich weitreichende Auswirkungen auf die gesamte Wirtschaft haben; Allerdings ist die Korrelation zwischen Zinssätzen und Marktbewertung möglicherweise nicht so stark, wie manche glauben.

- Tatsächlich war in diesem Jahr trotz deutlich höherer Zinsen ein Anstieg der Bewertungen zu beobachten – wenngleich diese Entwicklung hauptsächlich von einer handvoll Aktien getrieben war.

- Letztlich folgen die Aktienkurse den Gewinnen. Wir meinen, dass trotz höherer Zinsen und eines komplexen Marktumfelds mehrere Faktoren das Gewinnwachstum vorantreiben können.

Wie viele andere glauben auch wir, dass die Zinsen in den kommenden Jahren strukturell höher bleiben werden als im letzten Jahrzehnt, was erhebliche Auswirkungen auf die gesamte Wirtschaft haben wird. Entgegen der allgemeinen Meinung glauben wir jedoch, dass der Zusammenhang zwischen höheren Zinsen und Bewertungen nicht so stark ist wie angenommen.

Werden die Zinsen die Marktbewertung beeinflussen?

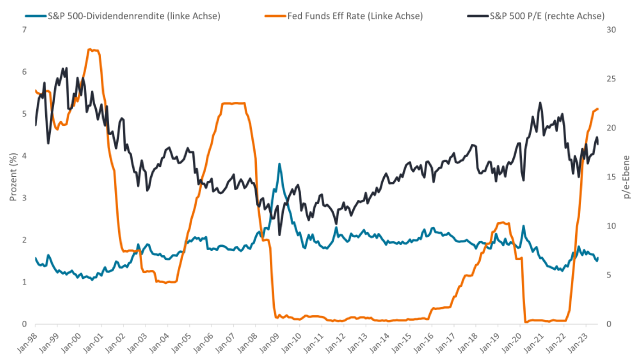

Die Bewertungen am US-Aktienmarkt blieben in den letzten 25 Jahren trotz erheblicher Zinsschwankungen tendenziell konstant. Das Kurs-Gewinn-Verhältnis (KGV) des S&P 500® Index liegt normalerweise im mittleren bis hohen Zehnerbereich mit einer Dividendenrendite von etwa 1,7 bis 2 %. Wie in Abbildung 1 unten zu sehen ist, lagen sowohl das KGV als auch die Dividendenrendite nicht nur dann in diesen Bereichen, als der Leitzins nahe Null lag, sondern auch, als er 4 % bis 5 % betrug.

Abbildung 1. S&P 500 KGV, S&P 500 Dividendenrendite und Federal Funds Effective Rate

Quelle: Bloomberg, Stand: 16. August 2023. Daten vom 1. Januar 1998 bis 16. August 2023.

Quelle: Bloomberg, Stand: 16. August 2023. Daten vom 1. Januar 1998 bis 16. August 2023.

Höhere Zinssätze wirken sich sicherlich auf die Nachfrage von Verbrauchern und Unternehmen aus, und der Anstieg der Finanzierungskosten hat sich auf unsere Gewinnschätzungen für 2023 und 2024 ausgewirkt. Das Fazit ist, dass wir auf der Grundlage dieser angepassten Schätzungen davon ausgehen, dass die Aktienbewertungen immer noch in einem normalen historischen Bereich liegen, obwohl das Leitzinsziel der US-Notenbank mittlerweile viel höher ist als vor einem Jahr.

Was wird das Gewinnwachstum ankurbeln?

Die Marktwertentwicklung war in diesem Jahr zwar stark, aber von äußerst wenigen Einzeltiteln getrieben – dominiert von einer Handvoll Technologieaktien, die als wahrscheinliche Nutznießer der künstlichen Intelligenz (KI) gelten. Während der größte Teil der Marktsteigerung in diesem Jahr auf eine KGV-Ausweitung zurückzuführen ist (typischerweise, wenn die Aktienkurse stärker steigen als die entsprechende Gewinnentwicklung), glauben wir, dass das Gewinnwachstum der Schlüssel für die künftige Marktbewegung sein wird.

Zu diesem Zweck konzentrieren sich Unternehmen stark auf die Produktivität, die durch Technologieinvestitionen (einschließlich KI) ermöglicht wird; was dazu beitragen könnte, die Unternehmenskosten zu senken. Wir glauben, dass in allen Branchen die besten Unternehmen in der Lage sein werden, KI zu ihrem Vorteil zu nutzen, anstatt dadurch benachteiligt zu werden. Wir sehen Chancen, bei denen Fehleinschätzungen des Marktes zu einer Divergenz bei den Kursen geführt haben, und wir identifizieren weiterhin die potenziellen Gewinner und Verlierer dieses langfristigen Themas.

Der Arbeitsmarkt ist immer noch gesund und wir sehen eine steigende Erwerbsbeteiligung, was dazu beitragen kann, die Arbeitskosteninflation abzumildern. Wir sehen Rückenwind für die Unternehmen, da sich die Lieferketten allmählich normalisieren und die Unternehmen zu normaleren Bestell- und Produktionsprozessen zurückkehren. Diese Faktoren könnten zusammen mit geringeren Materialeinsatzkosten dazu beitragen, die Kosten der verkauften Waren der Unternehmen zu senken und zu verbesserten Margen beizutragen. Dies könnte eine Chance darstellen, insbesondere für ansonsten starke langfristige Geschäftsmodelle, die unter der jüngsten Lagerüberflutung gelitten haben.

Obwohl wir mit einer volatilen und holprigen Entwicklung rechnen, sind wir hinsichtlich der Gewinnwachstumsaussichten für den Rest des Jahres und bis ins Jahr 2024 hinein optimistisch, selbst wenn wir von einem Szenario eines langsamen bis stagnierenden realen Wirtschaftswachstums ausgehen. Wenn wir irgendwann in eine Rezession geraten sollten, wird es eine der am meisten erwarteten Rezessionen sein, die wir je erlebt haben, und zumindest ein Teil dieses potenziellen Szenarios ist bereits im Markt berücksichtigt. Die Leitzinsen bleiben über dem, was wir als langfristigen Normalwert erwarten würden, und wenn es tatsächlich zu einem deutlichen Nachfragerückgang kommt, haben die Zentralbanken noch etwas Pulver trocken, um das Wachstum anzukurbeln.

Qualität ist der Schlüssel in einem komplexen Markt

Angesichts einer restriktiveren Geldpolitik und eines wahrscheinlich langsameren Realwachstums gehen wir davon aus, dass Unternehmen mit langfristigen Wachstumsvorteilen die Aktienmarktwertentwicklung anführen werden. In diesem Umfeld ist es wichtig, sich auf Unternehmen mit höherer Qualität zu konzentrieren – solche mit starker Kapitalausstattung und stark ausgeprägter Preissetzungsmacht.

Unserer Ansicht nach haben Unternehmen, die über Flexibilität in ihrer Bilanz und über einen nachhaltigen Cashflow verfügen, einen Vorteil gegenüber Wettbewerbern, die stärker auf lockerere Finanzierungsbedingungen angewiesen sind. Darüber hinaus glauben wir, dass Unternehmen, deren Produkte und Dienstleistungen über Jahre hinweg einen Mehrwert für ihre Kunden geschaffen haben, das Recht haben, die Preise zu erhöhen, um inflationäre Kosten zu decken und die Rentabilität aufrechtzuerhalten.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Marketing-Anzeige.

WICHTIGE INFORMATIONEN

Bitte lesen Sie die folgenden wichtigen Informationen zu den Fonds im Zusammenhang mit diesem Artikel.

- Aktien/Anteile können schnell an Wert verlieren und beinhalten in der Regel höhere Risiken als Anleihen oder Geldmarktinstrumente. Daher kann der Wert Ihrer Investition steigen oder fallen.

- Ein Emittent einer Anleihe (oder eines Geldmarktinstruments) kann möglicherweise nicht mehr in der Lage oder nicht mehr bereit sein, Zinsen zu zahlen oder Kapital an den Fonds zurückzuzahlen. Wenn dies geschieht oder der Markt dies für möglich hält, sinkt der Wert der Anleihe.

- Wenn die Zinssätze steigen (oder sinken), hat dies unterschiedliche Auswirkungen auf die Kurse verschiedener Wertpapiere. Insbesondere fallen die Anleihekurse im Allgemeinen, wenn die Zinsen steigen. Dieses Risiko ist allgemein umso höher, je länger die Laufzeit einer Anleiheinvestition ist.

- Der Fonds investiert in hochrentierliche Anleihen (ohne Investment-Grade-Rating), die zwar in der Regel höhere Zinssätze bieten als Investment-Grade-Anleihen, aber spekulativer und anfälliger für ungünstige Veränderungen der Marktbedingungen sind.

- Wenn ein Fonds ein hohes Engagement in einem bestimmten Land oder in einer bestimmten Region hat, trägt er ein höheres Risiko als ein Fonds, der breiter diversifiziert ist.

- Der Fonds kann Derivate einsetzen, um sein Anlageziel zu erreichen. Dies kann zu einer „Hebelwirkung“ führen, die ein Anlageergebnis vergrößern kann, und die Gewinne oder Verluste des Fonds können höher sein als die Kosten des Derivats. Derivate bringen jedoch andere Risiken mit sich, insbesondere das Risiko, dass ein Kontrahent von Derivaten seinen vertraglichen Verpflichtungen möglicherweise nicht nachkommt.

- Wenn der Fonds oder eine währungsabgesicherte Anteilsklasse versucht, die Wechselkursschwankungen einer Währung gegenüber der Basiswährung des Fonds abzumildern, kann die Absicherungsstrategie selbst aufgrund von Unterschieden der kurzfristigen Zinssätze zwischen den Währungen einen positiven oder negativen Einfluss auf den Wert des Fonds haben.

- Wertpapiere innerhalb des Fonds können möglicherweise schwer zu bewerten oder zu einem gewünschten Zeitpunkt und Preis zu verkaufen sein, insbesondere unter extremen Marktbedingungen, wenn die Preise von Vermögenswerten möglicherweise sinken, was das Risiko von Anlageverlusten erhöht.

- Die laufenden Kosten können teilweise oder vollständig aus dem Kapital entnommen werden. Dadurch kann das Kapital aufgezehrt oder das Potenzial für Kapitalwachstum verringert werden.

- Der Fonds könnte Geld verlieren, wenn eine Gegenpartei, mit der er Handel treibt, ihren Zahlungsverpflichtungen gegenüber dem Fonds nicht nachkommen kann oder will, oder als Folge eines Unvermögens oder einer Verzögerung in den betrieblichen Abläufen oder des Unvermögens eines Dritten.

- Zusätzlich zu Erträgen kann diese Anteilsklasse realisierte und nicht realisierte Kapitalgewinne sowie das ursprünglich investierte Kapital ausschütten. Außerdem werden Gebühren, Kosten und Aufwendungen aus dem Kapital beglichen. Beide Faktoren können zu einer Aufzehrung des Kapitals führen und das Potenzial für Kapitalzuwachs einschränken. Anleger sollten auch beachten, dass Ausschüttungen dieser Art in Abhängigkeit des lokalen Steuerrechts möglicherweise als Einkommen behandelt (und besteuert) werden.

Specific risks

4 Minuten Lesezeit

Zentrale Erkenntnisse:

- Höhere Zinsen werden letztendlich weitreichende Auswirkungen auf die gesamte Wirtschaft haben; Allerdings ist die Korrelation zwischen Zinssätzen und Marktbewertung möglicherweise nicht so stark, wie manche glauben.

- Tatsächlich war in diesem Jahr trotz deutlich höherer Zinsen ein Anstieg der Bewertungen zu beobachten – wenngleich diese Entwicklung hauptsächlich von einer handvoll Aktien getrieben war.

- Letztlich folgen die Aktienkurse den Gewinnen. Wir meinen, dass trotz höherer Zinsen und eines komplexen Marktumfelds mehrere Faktoren das Gewinnwachstum vorantreiben können.