Aspectos destacados:

- El consumidor estadounidense ha sido presentado como estresado, pero aún vemos un entorno fundamentalmente positivo. Los datos de gasto con tarjetas de crédito muestran tendencias estables a ligeramente aceleradas que no apoyan las expectativas de una retirada general de los consumidores.

- A pesar de la presión inflacionaria derivada de los precios más altos de la energía, vemos tres apoyos subestimados para el gasto: una economía menos intensiva en energía, un mercado laboral estable y tres años de crecimiento de los salarios reales, y los balance de los hogares que están en una forma generacionalmente fuerte.

- Creemos que la incertidumbre a corto plazo ha creado puntos de entrada atractivos en consumo discrecional. Las compañías de restauración, retail y del sector viajes cotizan actualmente por debajo de sus rangos históricos de valoración, a pesar de un crecimiento de los beneficios en línea con sus medias de largo plazo.

Los medios de comunicación han retratado al consumidor estadounidense como cada vez más cauto y presionado, aun cuando el gasto real se ha mantenido más sólido de lo que el sentimiento sugeriría. El conflicto en Oriente Medio ha empujado al alza los precios de la energía, y eso plantea una pregunta: ¿acabarán los hogares reduciendo su gasto y, de ser así, qué implicaría eso para los beneficios empresariales y para el crecimiento económico?

Cuando evaluamos la salud general del consumo y sopesamos los factores que lo respaldan, seguimos viendo un entorno fundamentalmente positivo. La imagen que surge de las transacciones con tarjeta de crédito, las tendencias del mercado laboral y las balance de los hogares no es la de un consumidor al borde del abismo; es la de un consumidor saludable que está ajustando, reasignando y continuando su gasto.

Lo que muestran los datos de gastos

Uno de los indicadores más útiles de la salud del consumidor proviene de los datos de gasto con tarjeta de crédito, que capturan la actividad en tiempo real a través de diferentes niveles de rentas y categorías. Visa y MasterCard proporcionaron actualizaciones a finales de mayo. Su mensaje fue coherente: las tendencias de gasto son estables a levemente acelerando.

Visa describió una «gran cantidad de resiliencia» en las categorías discrecionales y no discrecionales, en todas las bandas de gasto, con una ligera mejora continuada hasta mediados de mayo y más allá. MasterCard informó de un crecimiento continuo hasta mayo, con los consumidores realizando ajustes entre categorías. Estas tendencias indican que los consumidores no están reduciendo el gasto sino que se están inclinando algo hacia compras no discrecionales a medida que aumentan los precios de la energía.

La distinción importa. No estamos viendo angustia; estamos viendo presupuestación. Esto es especialmente cierto para los hogares donde la gasolina puede representar una mayor acción del gasto mensual. Pero la mayoría de los consumidores estadounidenses ha podido gestionar el aumento de los precios del gas y no ha reducido significativamente el gasto total. No pensamos que las bolsas de tensión se traduzcan automáticamente en un colapso más amplio de los consumidores.

Tres soportes subestimados

Hay tres factores que apoyan la salud del consumidor que a menudo se pasan por alto. Primero, la economía estadounidense es dramáticamente menos intensiva en energía de lo que solía ser. En comparación con los años 1980, 1990, 2000, o incluso la década de 2010, los hogares y las empresas requieren significativamente menos energía por dólar de actividad económica. Las energías renovables han crecido de forma constante en la combinación energética,y los mandatos de eficiencia de combustible han elevado los estándares de millas por galón para los vehículos durante la última década y media.

Para el hogar típico, la gasolina representa aproximadamente un 3 % a 4 % del gasto total. Un fuerte aumento de precios provoca un choque de cientos de punto básico en ese elemento – incómodo, pero manejable para la mayoría de los consumidores.

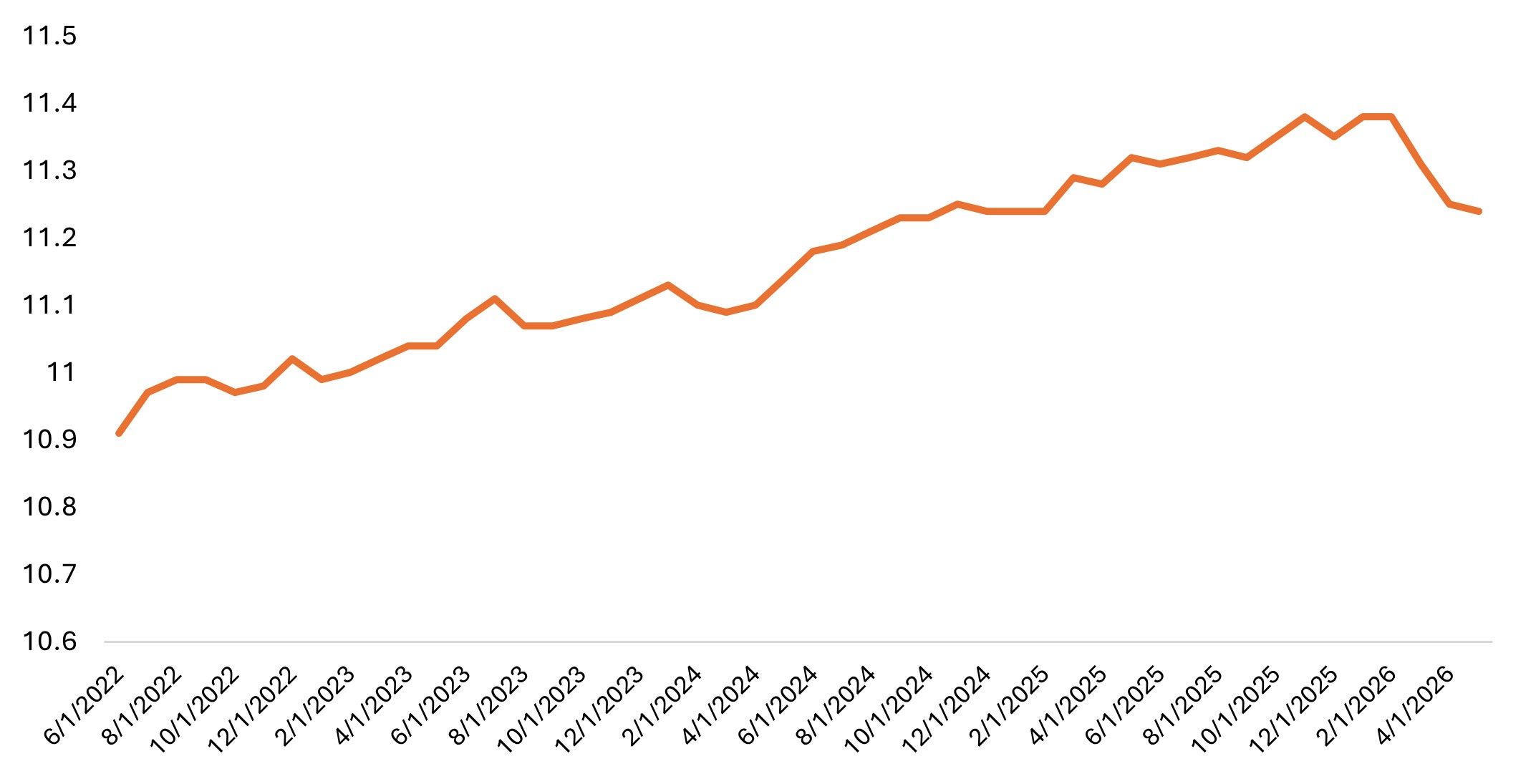

En segundo lugar, los salarios han superado la inflación desde 2022. Ese margen se ha estrechado recientemente, pero el efecto acumulativo de tres años de crecimiento real de los salarios ha fortalecido el poder adquisitivo (Exhibición 1). Además, el desempleo sigue siendo bajo en un 4,3 %, y las ofertas de trabajo siguen siendo considerables. Es un mercado laboral con baja velocidad – no mucha creación o pérdida de empleos – pero uno que es estable y no se está deteriorando. Además, los temores de que la inteligencia artificial (IA) pudiera canibalizar rápidamente el empleo no han aparecido en los datos agregados.

Lo que ha mostrado es productividad: la economía sigue mostrando fuertes ganancias de productividad, cada vez más amplificadas por la adopción de la IA en sectores mucho más allá de la tecnología. Las empresas de consumo que implementan la IA de manera efectiva en las operaciones y la interacción con los clientes ya están viendo los beneficios. El crecimiento salarial impulsado por la productividad apoya directamente al poder adquisitivo.

Exhibición 1: ganancias reales promedio por hora en EE. UU.

El crecimiento salarial real se ha acumulado durante los últimos tres años.

Fuente: Bloomberg, Bureau of Labor Statistics. Empleados no agrícolas privados, ajustados estacionalmente.

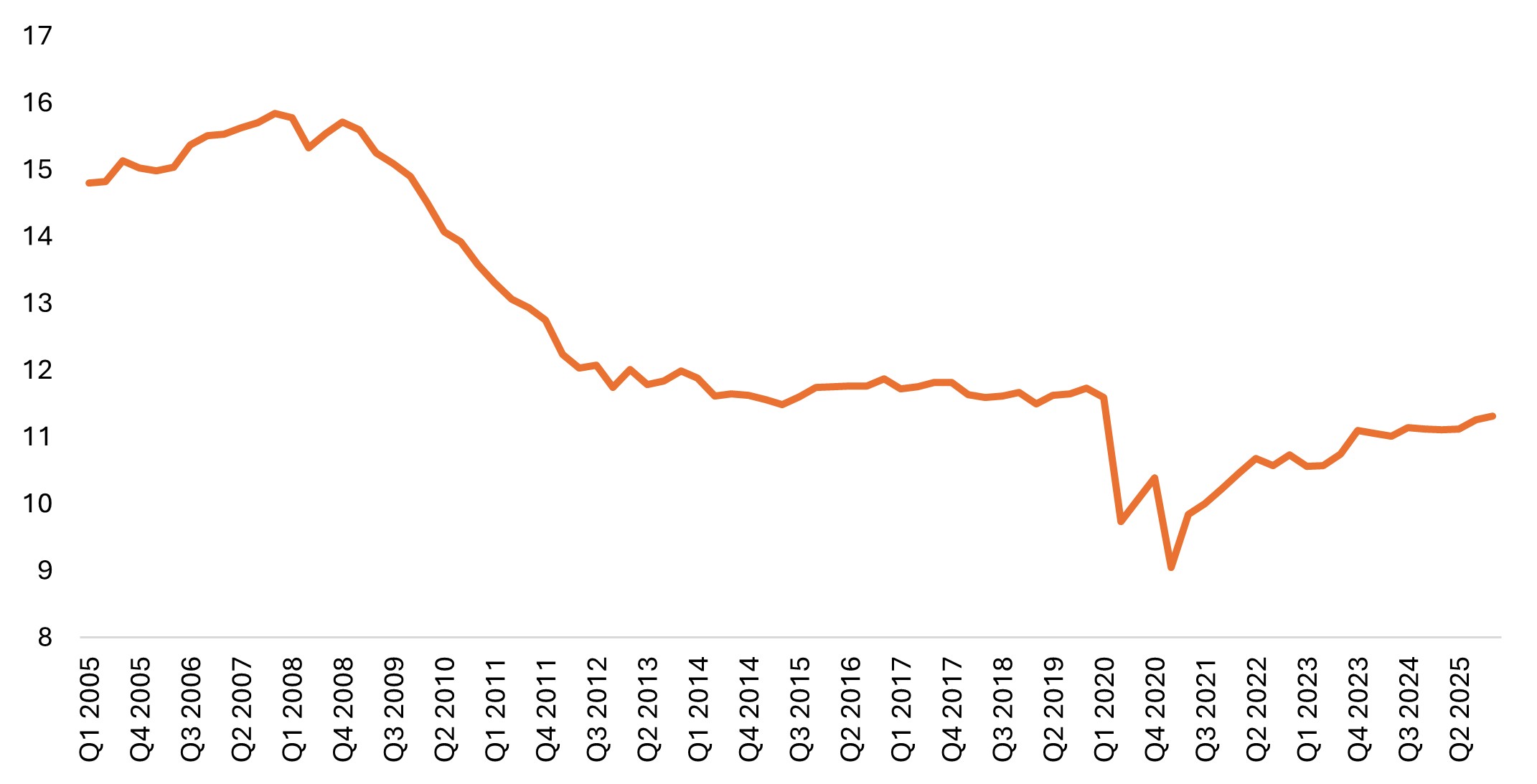

Tercero, las balance de los hogares están en una forma fuerte generacional (ver Figura 2). Casi el 40 % de las viviendas ocupadas por sus propietarios carry ninguna deuda hipotecaria. La renta variable de los hogares en inmuebles residenciales está en niveles históricamente elevados. Además, los años de ganancias compuestas de renta variable han creado un efecto riqueza significativo.

Además, los tipos de interés más altos, a menudo mencionados como un simple obstáculo, son en realidad un beneficio neto para los hogares con más activos que pasivos. Esos hogares ganan más en su efectivo/liquidez y rentas de renta fija.

Gráfico 2. Ratio de pago de la deuda de los hogares

La carga del servicio de la deuda como acción de las rentas disponibles se ha mantenido muy por debajo de los promedios históricos.

Fuente: Reserva Federal. Amortizaciones de deuda de las familias medido como porcentaje de las rentas personales disponibles; en términos desestacionalizados. Tasa de servicio de deuda combinada de hipotecas y consumo. Última actualización: 20 de marzo de 2026.

Dónde vemos oportunidades

La incertidumbre en torno a la inflación y la energía ha llevado a una compresión múltiple en partes del sector de consumo. Hemos encontrado un valor atractivo en empresas de consumo discrecional durante el retroceso, particularmente en restaurantes, minoristas y nombres relacionados con viajes. Varias de estas empresas cotizan ahora por debajo de sus rangos de valoración históricos a pesar del crecimiento de los beneficios que sigue estando en línea con las normas a largo plazo y de los modelos de negocio que probablemente no serán interrumpidos por la IA.

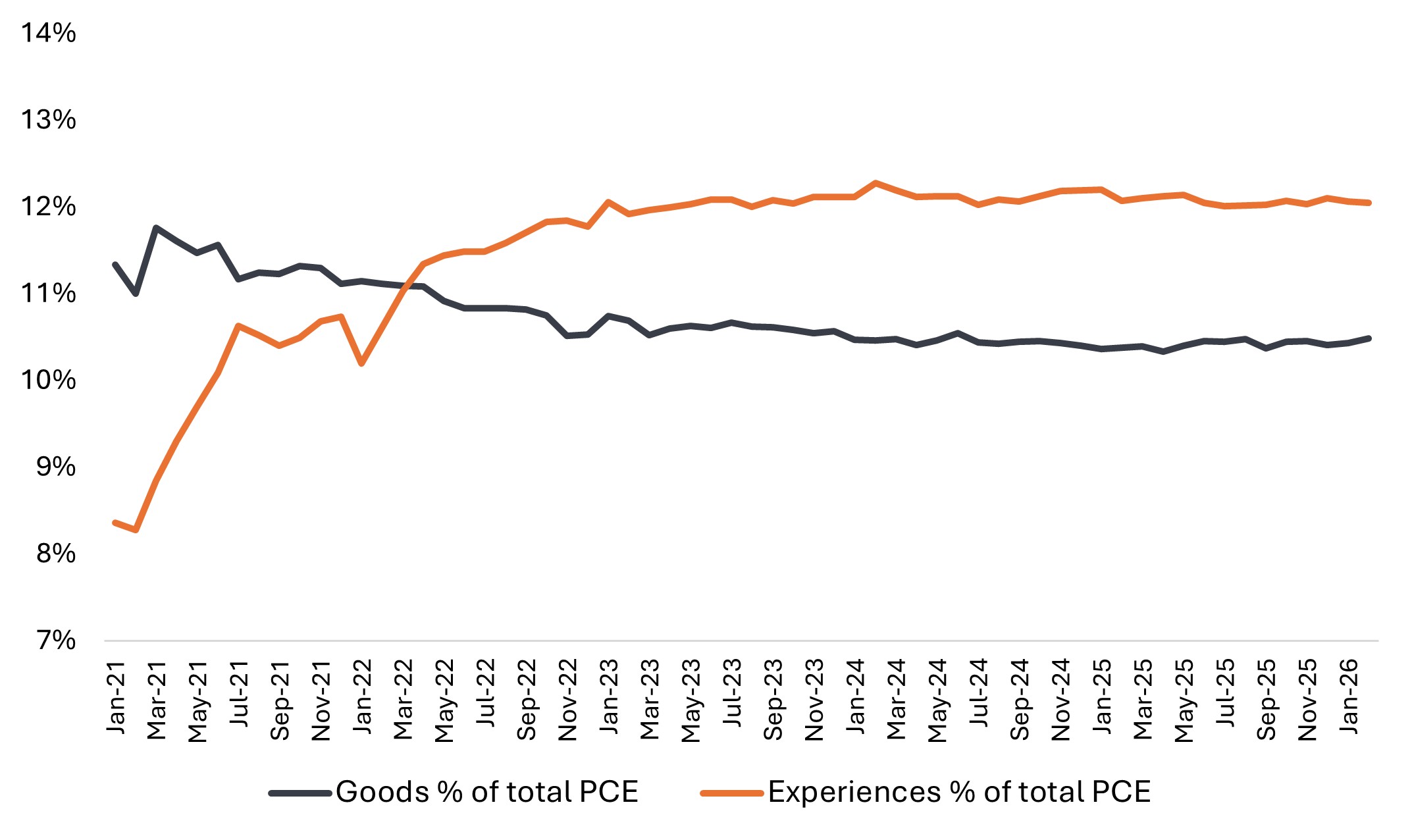

Parte de la razón detrás de esto es que la preferencia de los consumidores por experiencias – viajes, cenas, entretenimiento en vivo – sobre bienes físicos se ha estado construyendo durante años. Hemos estado siguiendo la tendencia con nuestro propio método de clasificación (ver gráfico 3). La preferencia por las experiencias fue interrumpida solo por los confinamientos pandémicos y desde entonces se ha reanudado sin señales de desaceleración. Las empresas orientadas al sector de viajes siguen reportando una fuerte demanda, con debilidad concentrada en la región de Oriente Medio – proporcionando algunas pruebas de que los viajeros simplemente están redirigiendo el gasto a otros lugares. Estas tendencias sugieren que las personas prefieren gastar en el próximo viaje que en mejorar los productos del hogar.

Exhibición 3: Bienes vs. experiencias (JHI-definido) – $USD

Como porcentaje del gasto de consumo personal (PCE), las experiencias siguen siendo una clara preferencia sobre los bienes.

Fuente: análisis de Janus Henderson Investors y clasificación. Datos de la Oficina de Análisis Económico de Estados Unidos. El Gasto de Consumo Personal es Personal Consumption Expenditures. De enero de 2021 a febrero de 2026.

Razones para tener confianza

En general, seguimos siendo constructivos respecto al consumidor, pero también selectivos y atentos.

No todos los consumidores están en la misma posición. Algunos hogares están manejando el entorno actual cómodamente, mientras que otros sienten más presión. Un conflicto prolongado que mantenga el petróleo a niveles elevados podría ser una verdadera limitación para el crecimiento económico, lo que refuerza la importancia de ser selectivo y centrarse en empresas alineadas con donde el gasto del consumidor sigue siendo más fuerte.

Los precios más altos de la energía han moderado parte del potencial de crecimiento económico impulsado por el consumidor. Pero los soportes subyacentes – balance de los hogares, crecimiento de los salarios reales, y un mercado laboral estable – permanecen intactos. Para los inversores dispuestos a mirar más allá de la incertidumbre a corto plazo, creemos que la renta variable orientada al consumidor sigue ofreciendo oportunidades de crecimiento atractivas.

Información importante

Un punto básico (bp) equivale a 1/100 de un punto porcentual. 1 pb = 0,01%, 100 pb = 1%.

Los sectores de consumo discrecional pueden verse muy afectados por el comportamiento de la economía en general, los tipos de interés, la competencia, la confianza del consumidor y el gasto de consumo, así como los cambios demográficos y en los gustos de los consumidores.

Los sectores de consumo básico pueden verse afectados considerablemente por la demografía y las tendencias de los productos, los precios de la competencia, las modas alimentarias, las campañas de marketing, los factores medioambientales y la normativa gubernamental, el comportamiento de la economía en general, los tipos de interés y la confianza de los consumidores.

Estas son las opiniones del autor en el momento de la publicación y pueden diferir de las opiniones de otras personas/equipos de Janus Henderson Investors. Las referencias realizadas a valores concretos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector del mercado, y no deben considerarse rentables. Janus Henderson Investors, su asesor afiliado o sus empleados pueden tener una posición en los valores mencionados.

La rentabilidad histórica no predice las rentabilidades futuras. Todas las cifras de rentabilidad incluyen tanto los aumentos de las rentas como las plusvalías y las pérdidas, pero no refleja las comisiones actuales ni otros gastos del fondo.

La información contenida en el presente artículo no constituye una recomendación de inversion.

No hay garantía de que las tendencias pasadas continúen o de que se cumplan las previsiones.

Comunicación Publicitaria.

- Las acciones/participaciones pueden perder valor con rapidez y, por lo general, implican un mayor riesgo que los bonos o los instrumentos del mercado monetario. Como resultado, el valor de su inversión puede bajar.

- Un emisor de un bono (o instrumento del mercado monetario) puede verse imposibilitado o no estar dispuesto a pagar intereses o reembolsar capital al Fondo. Si esto sucede o el mercado percibe que esto puede suceder, el valor del bono caerá.

- Cuando los tipos de interés aumentan (o descienden), los precios de valores diferentes pueden verse afectados de manera diferente. En particular, los valores de bonos suelen descender cuando los tipos de interés aumentan. Este riesgo suele ser mayor cuanto mayor sea el vencimiento de una inversión en bonos.

- El Fondo invierte en bonos de alto rendimiento (sin grado de inversión) y, si bien éstos suelen ofrecer tipos de interés más altos que los bonos de grado de inversión, son más especulativos y más sensibles a los cambios adversos en las condiciones del mercado.

- Si un Fondo tiene una gran exposición a un país o una región geográfica en concreto, lleva un nivel más alto de riesgo que un fondo que está mucho más diversificado.

- El Fondo podrá utilizar derivados con el fin de alcanzar su objetivo de inversión. Esto puede resultar en un "apalancamiento", que puede magnificar el resultado de una inversión y las ganancias o pérdidas para el Fondo pueden ser mayores que el coste del derivado. Los derivados también conllevan otros riesgos, en particular, que la contraparte de un derivado no pueda cumplir con sus obligaciones contractuales.

- Cuando el Fondo, o una clase de acciones/participaciones con cobertura, trata de mitigar los movimientos del tipo de cambio de una divisa en relación con la divisa base, la propia estrategia de cobertura puede tener un impacto positivo o negativo en el valor del Fondo debido a las diferencias en los tipos de interés a corto plazo entre las divisas.

- Los valores del Fondo podrían resultar difíciles de valorar o de vender en el momento y al precio deseados, especialmente en condiciones de mercado extremas, cuando los precios de los activos pueden estar bajando, lo que aumenta el riesgo de pérdidas en las inversiones.

- Una parte o la totalidad de los gastos en curso del Fondo se pueden tomar del capital, lo que puede debilitar el capital o reducir el potencial de crecimiento de capital.

- El Fondo podría perder dinero si una contraparte con la que negocia el Fondo no está dispuesto o no es capaz de cumplir sus obligaciones, o como resultado de un fallo o retraso en los procesos operativos o del fallo de un proveedor externo.

- Además de los ingresos, esta clase de acciones podrá distribuir las ganancias de capital realizadas y no realizadas y el capital original invertido. Los honorarios, cargos y gastos también se deducen del capital. Ambos factores pueden dar lugar a una erosión del capital y a una reducción del potencial de crecimiento de capital. Los inversores también deben tener en cuenta que las distribuciones de esta naturaleza pueden ser tratadas (y gravadas) como ingresos dependiendo de la legislación fiscal local.