Principaux points à retenir :

- Le paysage économique de 2025 a été marqué par la volatilité et l'incertitude, mais les marchés actions ont continué à progresser, atteignant des niveaux records. Un tel environnement met en évidence la nécessité d'une véritable diversification au sein d'un portefeuille.

- La normalisation des coûts d'emprunt a entraîné une augmentation de la dispersion des prix entre les actions, offrant aux spécialistes de la sélection active d'actions de se concentrer sur les fondamentaux, allant au-delà des stratégies à un seul facteur comme la croissance ou la valeur.

- Les stratégies long/short sont bien adaptées à l'environnement actuel, car elles tirent parti de la volatilité et de la dispersion des prix et disposent d'une gamme d'outils capables de générer une performance diversifiée dans des marchés haussiers comme baissiers.

Jusqu’à présent, l’année 2025 a été marquée par les craintes suscitées par la situation périlleuse de la dette souveraine dans le monde développé, le risque lié aux droits de douane, le battage médiatique de l’IA, le rôle des banques centrales, l’incertitude géopolitique, les défis posés aux normes politiques, la résurgence de l’inflation… ce n’a pas été difficile d'identifier les risques, quel que soit l'endroit où vous regardez. Mais malgré les périodes de volatilité, les marchés actions ont continué à rebondir, atteignant des multiples toujours plus élevés.

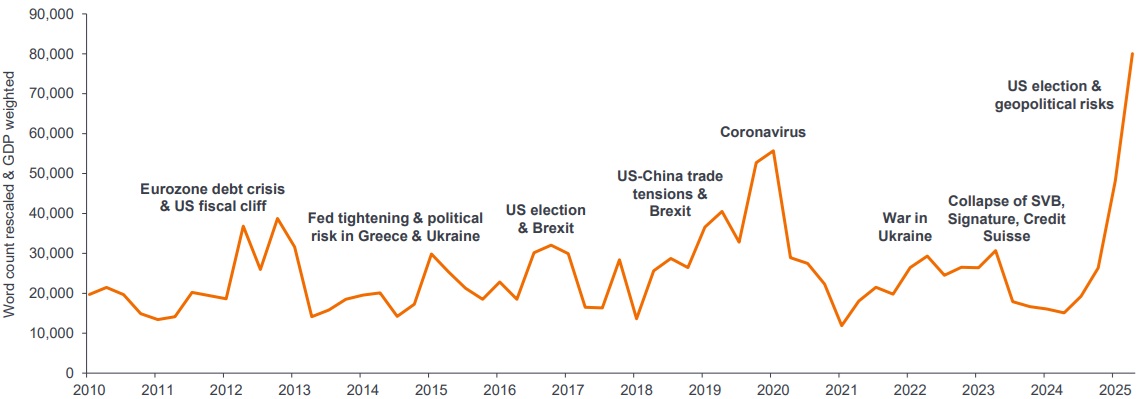

Où en sommes-nous aujourd'hui ? Malgré la crainte de passer à côté qui a poussé les marchés à faire preuve d'une telle résilience et d'une telle vigueur, l'incertitude reste élevée. Ce mot « incertitude » résume bien la réalité de ce marché (Graphique 1). Il s'agit sans aucun doute d'un défi pour les investisseurs, qu'il s'agisse de la gestion d'une stratégie, des conseillers gérants d'un portefeuille pour le compte de leurs clients ou des investisseurs directs. Compte tenu du niveau d’incertitude actuel, il semble pertinent de surveiller la diversification et l’atténuation des risques.

Graphique 1 : Surfer sur les montagnes russes de l’actualité

Source : H Ahir, N Bloom, D Furceri (2022), « World Uncertainty Index »,, document de travail du NBER, au 30 juin 2025. L’indice reflète les fréquences du mot incertitude (et de ses variants) dans le rapport trimestriel de l’Economist Intelligence Unit (EIU).

L'évolution de l'environnement de marché – le facteur de « normalisation »

Il semble banal de prétendre que l'emprunt devrait avoir un coût, mais les investisseurs s'étaient habitués à l'environnement postérieur à la crise financière, où des taux d'intérêt « toujours bas » signifiaient que le coût de l'emprunt pour les gouvernements et les grandes entreprises était négligeable. La réaffirmation du fait que la dette doit être un choix plus judicieux, plutôt que, par exemple, un filet de sécurité qui a maintenu à flot les entreprises mal gérées pendant plus longtemps (entreprises dites « zombies »), signifie que nous constatons à nouveau une véritable distinction entre les entreprises qui arrivent vers le premier plan.

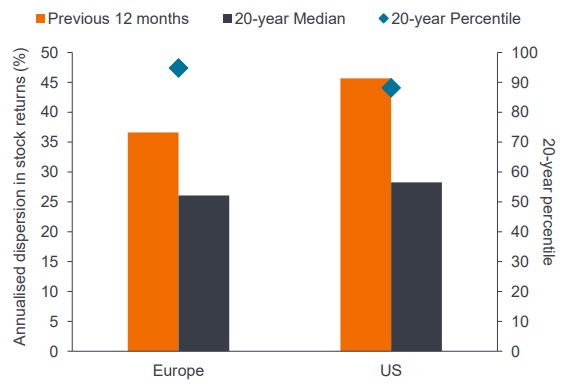

Pour les spécialistes de la sélection active d'actions, assister à un retour de la dispersion des actions comme celui-ci (Illustration 2) est une excellente nouvelle. Dans un monde où les fondamentaux comptent, la structure des marges, la qualité de la gestion, les rehaussements, les déclassements par rapport à la valorisation, etc., la sélection de titres devient plus importante. Vous n'observez plus des pans entiers ou des secteurs entiers du marché qui évoluent dans une fourchette étroite les uns par rapport aux autres. Il s'agit moins de stratégies à un seul facteur, telles que la décision « croissance et valeur» qui a défini une grande partie de la dernière décennie, en négligeant tous les autres facteurs ou styles. Cela ouvre la voie à une analyse fondamentale qui guide la sélection des actions : il s'agit d'identifier les avantages potentiels en termes de stratégie ou de perspectives d'une entreprise, puis de les associer à une valorisation.

Illustration 2 : La dispersion des actions est beaucoup plus élevée qu'elle ne l'a été ces dernières années

Source : Morgan Stanley Alpha, FactSet, au 26 août 2025. RHS au 30 juin 2025.

Paire d’investissement – comment faire fructifier une position neutre au marché

L'investissement long/short n'est pas seulement une question de savoir qui appelle l'investissement long/short sur une action, une industrie ou un secteur. "Cette Classe d'actifs présente des caractéristiques distinctes qui offrent aux investisseurs un ensemble d'outils plus larges pour générer de la Performance." À titre d'exemple, le trading de paires est une stratégie neutre au marché dans laquelle les investisseurs prennent une position longue sur une société (ou un titre) qu'ils estiment sous-évaluée, et une position courte sur une autre action (ou titre) qu'ils estiment surévaluée, au sein du même secteur. L'objectif est de profiter de toute variation relative des cours entre deux titres historiquement corrélés, plutôt que du marché dans son ensemble. À l’heure actuelle, il s’agit d’un domaine où nous identifions une multitude d’opportunités, ce qui reflète une dispersion élevée des prix entre les entreprises concurrentes au sein d’un même secteur.

Comment cela pourrait-il fonctionner ? Par exemple, bien que des entreprises comme Coca-Cola et Pepsi soient deux entreprises de produits de consommation très similaires, les différences sont suffisamment importantes pour créer un potentiel de pair trading. Coca-Cola dispose d’une stratégie axée sur les boissons externalisées, en vendant des concentrés et des concurrents à des embouteilleurs indépendants, tandis que Pepsi adopte une stratégie plus diversifiée en matière de boissons et de goûts, avec un modèle de production interne qui lui permet de contrôler davantage sa chaîne d’approvisionnement et sa distribution.

Selon où un investisseur voit l’opportunité, en termes de prix, de rentabilité et d’opportunités de marché, il est possible de prendre une position longue sur l’une de ces valeurs et une position courte sur l’autre. Ce type de transaction est un exemple des choses intéressantes que vous pouvez faire lorsque vous combinez des positions longues et courtes, pour vraiment tirer parti de l'opportunité spécifique au titre, tout en restant sensibles aux facteurs de marché plus larges qui affectent les deux entreprises.

Un environnement plus riche en opportunités tant à long terme qu'à court terme

Les marchés financiers ont été confrontés à une volatilité importante tout au long de l'année 2025. Une année de changements aussi spectaculaires au niveau macroéconomique et géopolitique a ouvert la voie à une période de réévaluation constante, visant à identifier les meilleures opportunités.

En Europe, nous avons vu la réaction de l’UE à un nouvel ordre en matière de commerce international et de défense. Les dépenses de l'OTAN non américaines augmentent, en particulier en Allemagne où nous constatons des investissements importants du gouvernement et qui s'associent à des entreprises pour relancer la plus grande économie d'Europe. Les entreprises européennes du secteur de la défense faisaient du trading avec une décote par rapport aux entreprises américaines, mais les investisseurs ont vraiment commencé à s'intéresser à ce secteur. Au Royaume-Uni, les banques et les assureurs ont bénéficié d'une inflation qui est restée persistante. Nous considérons toujours le Royaume-Uni comme une opportunité mondiale, compte tenu de l’exposition internationale du marché boursier britannique, mais il s’agit également d’un domaine où la sélection de titres peut être très importante, les valeurs individuelles offrant un réel potentiel de long terme.

Aux États-Unis, le secrétaire d'État au Trésor américain Bessent a prévenu en mars de cette année que le marché américain pourrait ralentir dans le cadre d'une politique de « détox », dû aux réductions des dépenses publiques (le facteur « DOGE »). Le changement de rhétorique depuis lors fournit un aperçu intéressant, puisque Bessent passe de la notion de réduction des dépenses à une augmentation des dépenses visant à stimuler l’économie – la stratégie dite « run it hot » (littéralement « faire tourner à plein régime »). Il est certain que le ralentissement du marché du travail américain donne à la Réserve fédérale américaine la possibilité de réduire ses taux d'intérêt davantage qu'elle ne l'a fait, ce que Trump a fortement encouragé, malgré les craintes inflationnistes. Nous considérons cela comme une configuration intéressante pour les États-Unis, avec des ramifications plus larges à l'échelle mondiale, qui continue de façonner notre opinion sur l'exposition, tant à long terme qu'à court terme.

Conclusion

Historiquement, les stratégies long/short sur actions ont été utilisées de différentes manières, comme une sorte de substitut d'actions moins risqué, et du côté des obligations pour les investisseurs attirés par une classe d'actifs qui a historiquement montré des niveaux de volatilité similaires à ceux des obligations souveraines. Nous pensons qu'une dispersion durable des prix constitue une bonne proposition à long terme, mais l'un des éléments clés de cette vision est qu'elle ne dépend pas d'un marché haussier persistant. Elle ne s'appuie pas seulement sur le thème dominant de la grande technologie (intelligence artificielle) pour continuer à stimuler les performances.

Selon nous, il s’agit sans doute du meilleur environnement depuis une décennie, en termes d’opportunités pour une stratégie long/short sur les actions. Les stratégies long/short ont le potentiel de prospérer en période de chaos, en termes d'opportunités, transformant la volatilité en opportunité et le risque en récompense. Et avec une dispersion élevée des actions et un niveau élevé de valorisation des fondamentaux, cela signifie que nous constatons que l'alpha stimule la performance, plutôt que le bêta du marché, dans un régime de marché qui devrait perdurer. Si les sélectionneurs de titres adoptent la bonne approche de valorisation, la bonne flexibilité et le bon accès, il s’agit d’un excellent environnement pour différencier les performances d’un groupe de référence ou des investissements passifs.

Alpha : l' alpha du marché est une mesure de la différence entre la performance d'une action (titre) et celle d'un indice de référence ou de ses concurrents du secteur, ajustée en fonction du niveau de risque assumé. Un alpha positif indique que l’investissement a surperformé.

Bêta : La mesure de la relation qu’une action (titre) entretient avec le marché ou tout autre indice de référence. Un bêta de 1 indique que l'action évolue en fonction du marché. Un portefeuille avec un bêta supérieur à 1 signifie qu’il fluctuera probablement plus que la moyenne du marché (c'est-à-dire montrent une volatilité plus élevée). Un bêta inférieur à 1 signifie qu’un titre est théoriquement moins volatil que le marché.

Facteur DOGE : Le ministère américain de l'efficacité gouvernementale, dirigé par Elon Musk, a été décrit comme un projet visant à rendre le gouvernement américain plus petit et plus efficace en réduisant les dépenses publiques et en réduisant les effectifs fédéraux. L'impact de ses opérations et les inquiétudes concernant l'impact des réductions des dépenses fédérales sur la main-d'œuvre et les contrats ont ajouté à l'incertitude des investisseurs.

Investissement « long/short » sur actions : stratégie d'investissement qui utilise à la fois des positions « longues » et « courtes ». L'objectif est de tirer profit de la combinaison de positions longues sur des actifs dont on prévoit une hausse de valeur et de positions courtes sur des actifs dont on prévoit une baisse de valeur. Ce type de stratégie d'investissement peut générer des performances positives indépendamment des variations du marché élargi. Toutefois, ces performances ne sont pas garanties.

Investissement « growth/value » : les investisseurs axés sur la croissance recherchent des entreprises qui, selon eux, présentent un fort potentiel de croissance. Leurs bénéfices sont censés croître à un rythme supérieur à la moyenne du reste du marché. Les investisseurs anticipent par conséquent une progression du prix de leurs actions. Les investisseurs « value » recherchent des sociétés qu’ils estiment sous-évaluées par le marché et pour lesquelles ils s’attendent donc à une hausse du cours de leur action.

Inflation : le taux selon lequel le prix des biens et des services augmente dans une économie. L’indice des prix à la consommation et l’indice des prix de détail sont deux mesures très courantes.

Position longue : titre acheté dans l'intention de le conserver pendant une longue période, dans l'espoir qu'il prenne de la valeur.

Investissement neutre au marché : stratégie qui cherche à compenser différentes positions dans des entreprises similaires, en prenant des positions longues ou courtes, minimisant ou éliminant ainsi toute variation de l'exposition au risque de marché. Cette approche se concentre sur la sélection des valeurs, plutôt que sur la recherche qui bénéficie des mouvements généralisés du marché.

Paire d’investissement : une opération qui associe une position longue à une position courte sur deux titres (ou actifs) fortement corrélés dans le but de tirer profit d'un écart identifié dans cette corrélation.

Investissements passifs : approche d'investissement qui consiste à reproduire un marché ou un indice spécifique. On parle de gestion passive car elle cherche à refléter un indice, en le reproduisant entièrement ou partiellement, plutôt que de procéder à une sélection active de titres ou de choisir des valeurs à conserver. Le principal avantage de la gestion passive est d'être exposée à un marché spécifique tout en proposant des frais généralement moins élevés que ceux d'un fonds géré activement.

Groupe de référence : Ensemble d’entreprises, de stratégies d’investissement, etc. similaires qui peuvent être utilisés pour comparer les performances, les valorisations, l’efficacité et d’autres indicateurs.

Position courte (shorting) : Les gérants utilisent cette technique pour emprunter puis vendre des actifs qu'ils estiment surévalués, dans l'intention de les racheter moins cher lorsque le prix baisse. La position est gagnante si le titre perd de la valeur. Au sein des fonds UCITS, les produits dérivés , tels que les CFD , peuvent être utilisés pour simuler une position courte.

Dispersion des actions : en quoi la performance de chaque variable (par ex. les titres d'un indice) diffèrent de la performance moyenne de l’indice de référence.

Entreprise zombie : entreprise qui génère juste assez de liquidités pour continuer à fonctionner et assurer le service de sa dette, mais pas assez pour investir dans sa croissance.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.