Principaux points à retenir :

- Les stratégies Absolute return offrent des avantages significatifs en termes de diversification à mesure que les corrélations entre les actions et les obligations augmentent, ce qui aide les investisseurs à gérer le risque dans un environnement macroéconomique plus imprévisible.

- La perturbation induite par l'IA crée des opportunités au-delà des grands gagnants, y compris des entreprises riches en données sous-évaluées et des entreprises positionnées pour réaliser des gains de productivité grâce au déploiement de l'IA.

- Une exposition sélective reste essentielle, avec des opportunités longues dans des secteurs résilients et bien capitalisés et des opportunités courtes lorsque les pressions sur les coûts, la concurrence ou l'incertitude politique menacent la rentabilité.

Après une décennie marquée par des taux ultra‑faibles, les marchés sont entrés résolument dans un nouveau régime. Le coût de l'argent n'est plus proche de zéro ; l’inflation, bien qu’en modération, reste une variable persistante ; Or, les corrélations entre les actions et les obligations ont augmenté de manière significative. Pour les investisseurs en absolute return, il s'agit d'un terrain fertile.

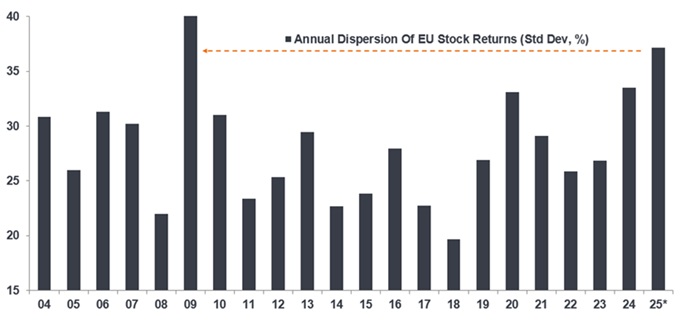

Deux caractéristiques se démarquent pour nous. Premièrement, la dispersion des cours des actions (l’écart de performance entre les gagnants et les perdants) s’est élargie entre les régions et les secteurs, et est désormais comparable à 2009 (Illustration 1). Cela laisse de la place pour une véritable sélection de valeurs tant sur les positions acheteuses que vendeuses, plutôt que sur la force brutale du bêta (les marchés) qui fait le travail.

Illustration 1 : Fin du temps où la marée montante soulevait tous les bateaux

Source : FactSet, Morgan Stanley Alpha. * indique la dispersion sur l'année civile pour 2025 jusqu'au28 novembre 2025. Les performances passées ne préjugent pas des résultats futurs.

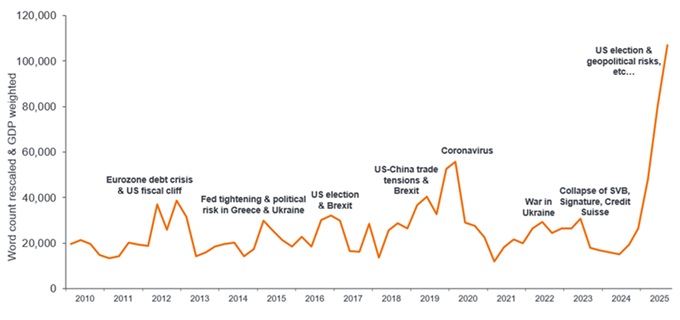

Deuxièmement, la volatilité (et l'incertitude – graphique 2) a augmenté et est moins unidirectionnelle. Bien que préoccupant au niveau de l'indice, ce dynamisme est un facteur positif pour les investisseurs en absolute return, qui ont la flexibilité nécessaire pour prendre des positions longues sur des actions dont ils constatent une amélioration des fondamentaux à des valorisations raisonnables, et des positions courtes dont ils constatent une détérioration des fondamentaux et des valorisations tendues.

Illustration 2 : L'incertitude est le nouveau mot à la mode

Source : Aher, H, N Bloom et D Furveri (2022), indice mondial des incertitudes, document de travail du NBER, au 30 septembre 2025.

Remarque : L’indice reflète les fréquences du mot « incertitude » (et ses variants) dans les rapports trimestriels de l'Economist Intelligence Unit (EIU), réajustées en fonction du nombre total de mots et de la pondération du PIB.

Pourquoi ce changement de régime est important pour l'absolute return

Au cours de ce qui fut un cycle très long où les taux d'intérêt étaient historiquement bas, les facteurs économiques générals et le sentiment du marché (« macro ») ont eu constamment un impact beaucoup plus important sur les prix des actifs et les performances des investissements que les fondamentaux spécifiques des entreprises individuelles (« bottom-up ») micro'). C'était une période où les corrélations entre les industries et les secteurs étaient élevées, et où la croissance de faible qualité a prospéré grâce au coût bon marché de l'emprunt.

Dans le contexte actuel plus normalisé concernant les taux d'intérêt, les fondamentaux des entreprises ont repris leur importance. Cela signifie que la génération de liquidités, la solidité des bilans, le rendement du capital investi et la bonne discipline de gestion sont récompensés là où ils s'améliorent, et pénalisés là où ils chutent.

Il s'agit d'une boîte à outils sur laquelle s'appuient les gérants absolute return, avec trois caractéristiques principales qui peuvent potentiellement trouver un écho auprès des investisseurs :

- À faible bêta, faible corrélation au niveau des actions individuelles: la capacité à générer des performances absolues positives sans s'appuyer sur des facteurs macroéconomiques est bénéfique lorsque les performances des actions et des obligations deviennent plus synchronisées.

- Atténuation des risques baissiers: La capacité à se repositionner rapidement, par exemple en prenant une exposition plus importante à des positions courtes, peut contribuer à atténuer les pertes en cas de forte correction des marchés.

- Efficacité du risque: Cibler des absolute return similaires aux actions, avec une volatilité historiquement beaucoup plus faible, est un moyen pratique d'utiliser des budgets de risque en période d'incertitude.

Les marchés s'apparentent à des « longs first » pendant la majeure partie de la dernière décennie, voire plus, sous l'effet de perspectives de croissance séculaire et d'une hausse constante des prix, en particulier pour un petit sous-ensemble de valeurs de croissance technologiques. Aujourd'hui, nous identifions des opportunités tant du côté long que court :

Opportunités longues : là où les fondamentaux et les valorisations sont alignés

- Les sociétés financières ont connu des années de restructuration de leur capital et d'amélioration de leurs capacités opérationnelles. Nous sommes maintenant à un point où la baisse des taux d’intérêt et les valorisations affaiblies semblent être un facteur de soutien pour certaines entreprises dotées de bilans solides.

- Les valeurs de l’aérospatiale et de la défense en Europe ont connu une période de forte progression, ce qui reflète l'incertitude géopolitique accrue et le regain d'intérêt pour les besoins de sécurité nationale. Selon nous, ces secteurs offrent toujours des perspectives aux investisseurs bien positionnés pour faire face à une éventuelle baisse des cours à court terme.

- Les actifs sensibles à la duration, tels que les services aux collectivités, les investissements immobiliers et les constructeurs de maisons de qualité, devraient bénéficier de la baisse des taux d'intérêt, en mettant l'accent sur les entreprises dotées de bilans solides et d'une dette bien structurée, dans les secteurs dont les cadres réglementaires sont transparents.

Opportunités courtes : détérioration et fin du pouvoir de fixation des prix

- Inadéquation entre les coûts et les prix: entreprises confrontées à une inflation des coûts (hausse des salaires, taux d'activité plus élevés, etc.) avec une capacité décroissante à répercuter ces coûts sur des prix plus élevés. Cela comprend les hôtels, les installations de loisirs et certains services aux coûts fixes élevés.

- Bons de consommation américains : zones où les mesures de soutien à la pandémie et les structures de prix agressives ont temporairement stimulé les bénéfices, où la concurrence s'intensifie, ce qui fait pression sur les entreprises pour qu'elles baissent leurs prix et qu'elles proposent des promotions afin de défendre leurs parts de marché.

- Sensibilité politique: les positions les plus exposées à l’incertitude budgétaire, aux risques tarifaires ou aux retards de passation des marchés peuvent être des positions courtes tactiques efficaces lorsque des facteurs de risque plus larges sont dominants.

IA : au-delà des grands gagnants

Le supercycle de l'IA a eu un impact profond sur les marchés d'investissement, agissant comme le principal moteur de la performance des marchés actions depuis 2023. Il s'agit d'un défi de taille pour les investisseurs compte tenu de l'engorgement de ce secteur et de l'incertitude quant au retour sur investissement.

Nous voyons des opportunités plus intéressantes dans les domaines « adjacents à l'IA », c'est-à-dire des segments du marché qui ont été négligés ou des services associés. Il s'agit notamment des « perdants de l'IA » – les fournisseurs interentreprises de grande qualité et riches en données qui ont été (à notre avis) durement traités par crainte que l'IA ne sape leurs modèles économiques.

Nous entrevoyons également de bonnes perspectives pour les entreprises qui peuvent bénéficier d’une plus grande intégration de l’IA dans l’aide à la productivité, comme les services financiers, les services aux entreprises et certaines fonctions de soutien industriel.

Cela recoupe un autre thème émergent – les poches de désinflation – où nous voyons l’IA agir comme une « main puissante », comprimant les coûts dans les services, la fabrication, etc., ce qui peut potentiellement contribuer à réduire les pressions sur les prix dans l’économie mondiale.

Quel rôle l'absolute return peut-elle jouer aujourd'hui ?

Selon nous, les conditions actuellement en place – dispersion plus importante des actions, valorisations plus rationnelles et coût du capital plus sain – créent un contexte exceptionnellement favorable à l’investissement absolute return. Il s'agit d'un environnement qui récompense la sélectivité, la discipline et la flexibilité plutôt que de dépendre de l'orientation du marché. Pour les investisseurs qui recherchent une source de performance diversifiée, avec un potentiel de résistance à la baisse et une utilisation efficace du risque, les stratégies absolute return peuvent potentiellement constituer un ancrage stable dans un monde de plus en plus instable. Le régime a changé. Il devrait en être de même.

Stratégie à performance absolue : stratégie d'investissement qui cherche à générer une performance positive au fil du temps, indépendamment des conditions de marché ou de l'orientation des marchés financiers, généralement avec un faible niveau de volatilité.

Bilan :

Bêta : La mesure de la relation qu’un portefeuille ou un titre entretient avec le marché ou tout autre indice de référence. Le bêta d'un marché est toujours égal à 1. Un portefeuille présentant un bêta de 1 signifie que si le marché augmente de 10 %, le portefeuille devrait évoluer dans la même mesure. Un portefeuille avec un bêta supérieur à 1 signifie qu’il fluctuera probablement plus que la moyenne du marché (c'est-à-dire plus de volatilité). Un bêta inférieur à 1 signifie qu’un titre est théoriquement moins volatil que le marché.

Business to business (B2B) : Entreprise qui vend des produits ou des services à d'autres entreprises, plutôt qu'aux consommateurs individuels, en se concentrant sur la résolution de problèmes opérationnels, en fournissant des matières premières ou en offrant des services spécialisés tels que des logiciels, des conseils ou des composants de fabrication.

Corrélation : proportion dans laquelle les mouvements des cours de deux variables (par ex. les performances d’actions ou de fonds) vont dans la même direction. Une corrélation de +1,0 signifie que les deux variables évoluent dans le même sens. S’ils ont une corrélation de –1,0, ils se déplacent dans des directions opposées. Un chiffre proche de zéro suggère une relation faible, voire non existante, entre les deux variables.

Coût du capital : mesure du coût moyen pour une entreprise de financement de ses actifs, utilisée pour évaluer si les nouveaux projets vont ajouter ou détruiser de la valeur. Le coût moyen pondéré du capital (WACC) peut être utilisé pour faciliter les décisions d’investissement, la valorisation d’une entreprise ou l’évaluation de son risque financier global.

Désinflation : baisse du taux d’inflation.

Actifs sensibles à la duration : investissements ou entreprises dont la valeur est très sensible aux variations des taux d'intérêt en vigueur.

Amélioration des perspectives de rendement/risque : Un scénario d'investissement où le potentiel de rendement (rendement) a augmenté par rapport au potentiel de perte (risque).

Position longue : titre acheté dans l'intention de le conserver pendant une longue période, dans l'espoir qu'il prenne de la valeur.

Investissement long/short : stratégie qui peut investir à la fois dans des positions longues et courtes. L'objectif est de tirer profit de la combinaison de positions longues sur des actifs dont on prévoit une hausse de valeur et de positions courtes sur des actifs dont on prévoit une baisse de valeur. Ce type de stratégie d'investissement peut générer des performances positives indépendamment des variations du marché élargi. Toutefois, ces performances ne sont pas garanties.

Valorisation rationnelle : le concept selon lequel les prix des actifs refléteront leur valeur réelle au fil du temps. Lorsque le prix d’un actif est mal évalué, les investisseurs qui cherchent à tirer parti d’opportunités de valorisation erronées chercheront à acheter ou à vendre cet actif. Au fil du temps, cela devrait contribuer à corriger les prix. Également utilisé pour signifier des prix qui reflètent un aperçu éclairé de la valeur intrinsèque d'un actif, plutôt que d'être influencé par une tendance ou un excès de confiance/peur.

Rendement du capital – ROI (également retour sur investissement – ROI) : Ratio de rentabilité qui mesure le revenu net d'une entreprise par rapport à la valeur totale de ses fonds propres et de ses dettes. Il est utilisé comme indicateur de l’efficacité d’une entreprise à transformer ses dépenses en bénéfices.

Budget de risque : une allocation stratégique du risque total acceptable d'une organisation à différents investissements ou composantes de portefeuille, garantissant que le risque est géré efficacement dans des limites définies, tout comme un budget financier alloue de l'argent.

Croissance séculaire : Changements fondamentaux à long terme dans un secteur ou une économie qui créent une croissance soutenue sur des décennies. Il s’agit notamment des mégatendances, portées par des changements sociétaux ou technologiques majeurs, tels que l’IA ou le commerce électronique.

Position courte : stratégie dans laquelle les investisseurs empruntent, puis vendent, des actifs qu'ils estiment surévalués, dans l'intention de les racheter moins cher lorsque le prix baisse. La position est gagnante si le titre perd de la valeur. Au sein de certains types de fonds, les produits dérivés peuvent être utilisés pour simuler une position courte sans emprunter ni vendre une action.

Dispersion des actions : la mesure dans laquelle une distribution de points de données s’étend. La dispersion des actions mesure la gamme de rendements d’un groupe d’actions. Une dispersion plus élevée ouvre des opportunités aux sélectionneurs d'actions pour surperformer en sélectionnant les gagnants et en évitant les perdants, étant donné que les rendements des actions sont plus largement répartis de chaque côté de l' indice de référence.

Tarif douanier : une taxe ou un droit imposé par un gouvernement sur les biens importés d'autres pays.

Volatilité : La vitesse et l’ampleur auxquelles le prix d’un portefeuille, d’un titre ou d’un indice évolue à la hausse et à la baisse. Si le prix fluctue fortement à la hausse et à la baisse, il présente une volatilité élevée. Si le prix évolue plus lentement et dans une moindre mesure, sa volatilité est plus faible. Plus la volatilité est élevée, plus le risque de l’investissement est élevé.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.