Principaux points à retenir :

- L’Europe est confrontée à des faiblesses structurelles et à une croissance lente après des années de sous-performance, la démographie, la réglementation et la compétitivité pesant sur ses perspectives à long terme.

- Les chocs géopolitiques et la montée des pressions énergétiques et sécuritaires contraignent désormais à des changements de politique, tandis que les valorisations et le moral des investisseurs restent exceptionnellement bas.

- Les perspectives de réformes progressives, la mobilisation de l'épargne des ménages et des investissements soutenus dans la défense, l'aérospatiale et les infrastructures offrent une voie crédible pour l'Europe, renforçant le potentiel de croissance et offrant un large éventail d'opportunités d'investissement, à court et à long terme.

Depuis près de dix ans, l’Europe souffre d’une image persistante : beaucoup de promesses, une sur‑réglementation, et une création de valeur finalement limitée. Les investisseurs se sont habitués à considérer les actions européennes comme un piège à valeur – bon marché pour une raison – tandis que les capitaux mondiaux se sont concentrés sur un ensemble restreint d'actions « championnes » ailleurs, principalement aux États-Unis.

Et pourtant, 2025 a bouleversé ce récit. L'Europe a non seulement affiché de solides performances, mais elle l'a fait tout en restant compétitive par rapport aux marchés mondiaux. Cette combinaison de meilleurs rendements et d'attentes moins élevées a créé un contexte particulier pour les investisseurs. Il n'était pas nécessaire d'être parfait pour réussir, il suffisait de s'assurer que les résultats soient moins mauvais que prévu, à un moment où les investisseurs cherchaient à diversifier leurs placements hors des États-Unis. Mais l'Europe peut-elle continuer à surperformer ?

Les pressions géopolitiques contraignent au changement

L’Europe a des problèmes, mais la question est de savoir si les pressions qui pèsent sur la région sont enfin suffisamment fortes pour catalyser des réformes significatives – et si ces réformes, même lentes, peuvent créer des opportunités d’investissement.

Comme nous l'avons constaté en 2025, l'Europe entreprend une vaste réinitialisation de ses politiques et de sa géopolitique. Les « dividendes de la paix » de l'après-guerre froide, fondés sur des décennies de dépenses de défense relativement faibles et sur une confiance confortable dans le système de sécurité mondial, ont pris fin. Ce changement est structurel, et non conjoncturel, et il modifie les priorités d'allocation des capitaux à travers le continent. Dans le même temps, les contraintes internes de longue date de l'Europe sont devenues plus difficiles à ignorer

L'implication majeure pour les investisseurs est que nombre des problèmes de l'Europe ont leur origine au niveau national, ce qui signifie que les leviers pour les résoudre se trouvent eux aussi en grande partie en Europe. Cela ne garantit pas le succès, mais cela signifie que les résultats sont moins dépendants de facteurs externes.

Le potentiel de réévaluation de l'Europe est loin d'être réalisé.

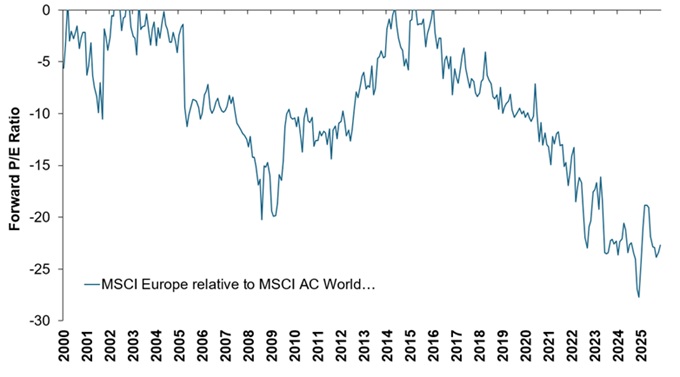

L’amélioration des performances des marchés actions européens en 2025 n’était pas due à la résolution des problèmes structurels de l’Europe. Cela s'est produit alors que la prudence restait de mise et que l'incertitude géopolitique s'accentuait. Et les actions européennes restent valorisées à des niveaux historiquement bas par rapport à l' MSCI World Index (graphique 1). C'est important car, en fin de compte, la tarification repose sur les attentes.

Pièce justificative 1 : Une décote historique crée une opportunité d’entrée sur le marché

Source : Prévisions consensuelles de Bloomberg, analyse des investisseurs de Janus Henderson, au 28 novembre 2025.

Deux caractéristiques particulières rendent l'Europe particulièrement intéressante pour nous en tant qu'investisseurs :

- L’effet « porte étroite » (si ça bouge, ça bouge vite) : le marché boursier européen est sensiblement plus petit que le marché américain. Lorsque les flux deviennent positifs, notamment en provenance de l'extérieur de la région, les variations de prix peuvent être brutales. L'année 2025 en a fourni une démonstration concrète : lorsque les opportunités sont limitées, une augmentation massive de la demande n'est pas nécessaire pour faire grimper les prix de manière significative.

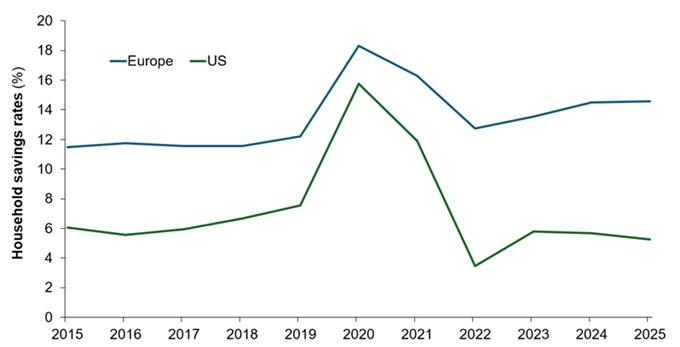

- Un important stock d'épargne inactive : l'épargne des ménages dans l'UE est énorme (voir graphique 2), dont une part substantielle est détenue dans des liquidités, rapportant peu ou pas de rendement. Si des propositions étaient mises en œuvre pour mobiliser ce potentiel de plus-value inexploité, entraînant un transfert vers les marchés boursiers, le crédit et les investissements productifs (et l'économie réelle), cela constituerait un puissant catalyseur de croissance.

Figure 2 : L’épargne des ménages constitue une source d’investissement inexploitée dans l’UE

Source : Bloomberg, Janus Henderson Investors Analysis, au 7 juillet 2025.

L'élan est lent, mais constructif

Les progrès en matière de réformes systémiques au sein de l'UE ont été progressifs et bureaucratiques, et nous prévoyons que cela continuera. Mais les réformes proposées par l'ancien président de la BCE, Mario Draghi, sont importantes, avec des changements dans la titrisation, des efforts de modernisation liés à l'électrification et aux infrastructures, une évolution de la réglementation industrielle – allégeant les contraintes nationales tout en durcissant la politique pour les concurrents – ainsi que la possibilité de mobiliser l'épargne des ménages. Ces évolutions prendront du temps, mais les marchés réagissent à une orientation crédible, surtout lorsque les attentes partent d'un niveau bas.

Nous entrevoyons des perspectives dans divers secteurs en Europe :

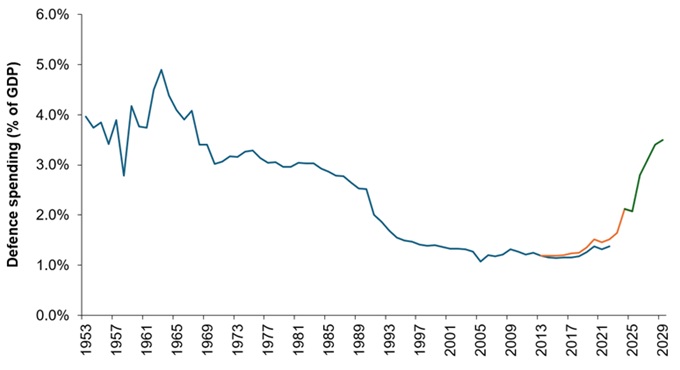

Défense – l’histoire du rattrapage : Le faible niveau des dépenses de défense au cours des 30 dernières années a été une anomalie historique en Europe, et il est important de reconnaître que la volonté d’augmenter les dépenses est un retour à une norme à plus long terme (Annexe 3). Les compétences actuelles sont loin d'être à la hauteur des besoins en termes d'échelle et de capacité, les conflits comme celui d'Ukraine illustrant de manière particulièrement convaincante à quel point les défenses aériennes (avec la technologie anti-drones) sont vitales dans la guerre moderne.

Graphique 3 : Les dépenses de défense européennes reviennent à la normale (% du PIB)

Source : OTAN, SIPRI, UBS au 9 juillet 2025.

Remarque : La ligne bleue fait référence aux données du SIPRI, la ligne noire aux données de l’OTAN (qui remontent seulement à 2014), et la ligne orange aux données de la Banque mondiale/UBS. Rien ne garantit que les tendances passées se poursuivront ni que les prévisions se réaliseront.

Les drones ont modifié le calcul des coûts : il n'est plus viable d'utiliser des moyens et des missiles extrêmement coûteux pour neutraliser des armes bon marché et de faible technologie. Pourtant, les investisseurs n'intègrent pas pleinement dans leurs calculs une demande soutenue sur plusieurs années, et les évaluent plutôt comme si le réarmement ne serait qu'un cycle de courte durée qui s'estompe rapidement.

Aérospatiale – contraintes d’approvisionnement : L’aérospatiale civile est confrontée à un déséquilibre évident entre l’offre et la demande. Après la COVID, la demande de voyages aériens a rapidement retrouvé son rythme de croissance historique, mais les fabricants et leurs chaînes d'approvisionnement complexes et fragiles ont eu du mal à reconstituer leurs capacités – la chaîne d'approvisionnement est complexe, avec des milliers de composants, et le moindre goulot d'étranglement représente un risque pour la production. La production des principaux constructeurs aéronautiques reste inférieure aux niveaux d'avant la pandémie, et les augmentations prévues mettront des années à se normaliser.

Il est important de noter que le secteur se trouve actuellement dans une « période de récolte » suite aux récents lancements d'avions et de moteurs, sans cycle de réinvestissement majeur prévu avant 7 à 10 ans. Une forte demande, une offre limitée et un contexte favorable aux investissements en capital font du secteur aérospatial une opportunité attrayante.

Services publics – de la révolution verte au déploiement d'un réseau piloté par l'IA : l'Europe est déjà engagée sur la voie d'une transformation de sa production d'énergie, remplaçant le charbon et le nucléaire par l'éolien et le solaire, ce qui a accru la volatilité du système. Une deuxième vague s'accélère actuellement avec l'explosion de la demande en électricité, alimentée par l'IA et les centres de données qui recherchent des raccordements au réseau électrique dont la demande se rapproche déjà de la demande énergétique actuelle de l'Europe. Cela se heurte à une infrastructure de réseau vieillissante, dont une grande partie a été construite il y a des décennies. Le défi n’est plus un simple remplacement, mais un agrandissement et un renforcement à grande échelle pour supporter des charges plus importantes et des fluctuations plus marquées. Les entreprises de services publics et les gestionnaires de réseau se trouvent donc au cœur de la politique d'électrification, de la résilience stratégique, de la demande croissante alimentée par l'IA et des cadres réglementaires qui soutiennent l'investissement à long terme.

Cette liste des opportunités d'investissement en Europe actuellement est loin d'être exhaustive. Parmi les autres domaines que nous considérons prometteurs, citons par exemple les matériaux de base sous toutes leurs formes (exploitation minière et équipements miniers, ciment, acier), ainsi que les semi-conducteurs et leurs fournisseurs de machines.

L'Europe peut-elle maintenir son niveau de performance ?

Le contexte européen en matière d'investissement reflète d'importants défis structurels, mais aussi une capacité largement sous-estimée à les relever. Parce que de nombreux problèmes sont d'origine interne, c'est le rythme – et non la possibilité – des réformes qui compte. Les valorisations et le positionnement restent faibles, ce qui laisse place à des surprises positives. Dans le même temps, la faible croissance est devenue un catalyseur, accentuant l'urgence politique d'améliorer la compétitivité, d'approfondir les marchés de capitaux et de rationaliser la réglementation. L'Europe détient également d'importantes économies des ménages qui pourraient constituer un atout considérable si elles étaient mobilisées pour l'investissement.

Les réformes ne seront pas linéaires, et la complexité institutionnelle de l'Europe garantit que les progrès seront probablement graduels. Mais sur un marché sensible aux flux progressifs, même des progrès partiels – soutenus par des besoins de dépenses persistants dans le secteur de la défense, des marchés aérospatiaux confrontés à des contraintes d’approvisionnement et une accélération des investissements dans le réseau électrique – pourraient soutenir Performance plus longtemps que beaucoup ne le prévoient. L'Europe n'a pas besoin d'un miracle de croissance, mais simplement de progrès constants dans la bonne direction.

Capital : Désigne la valeur financière d'un montant investi dans une entreprise ou un portefeuille ; dans le contexte d'un fonds, il reflète la valeur liquidative.

Décote : Désigne une situation où un titre se négocie en dessous de sa valeur fondamentale ou intrinsèque.

MSCI World Index: est un indice boursier de référence largement suivi qui suit la performance des actions à grande et moyenne capitalisation dans les économies de marché développées, pondérées en fonction de la capitalisation boursière (taille).

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réduire le risque ou de gérer le portefeuille plus efficacement. Toutefois, cela introduit d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

Risques spécifiques

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds implique un niveau élevé d'activités d'achat et de vente et encourage des frais de transaction plus élevés qu'un fonds qui se négocie moins fréquemment. Ces frais de transaction viennent s'ajouter aux Frais courants du Fonds.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

Risques spécifiques

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réduire le risque ou de gérer le portefeuille plus efficacement. Toutefois, cela introduit d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.