Principaux points à retenir :

- Les réformes stratégiques menées en Europe jettent les bases d’une croissance économique soutenue et d’un attrait accru en matière d’investissement en 2026.

- De multiples opportunités existent pour capter les performances en Europe : de la banque et de la défense – les principales bénéficiaires des mesures de relance et de l’assouplissement réglementaire – à l’électrification joue un rôle dans les équipements de semi-conducteurs et l’aérospatiale civile. Par ailleurs, les produits de luxe conservent un potentiel haussier supplémentaire, tandis que les champions mondiaux fortement exposés aux États-Unis continuent d'offrir des opportunités intéressantes.

- Malgré les risques géopolitiques, notamment les tensions en Ukraine et les problèmes commerciaux potentiels entre les États-Unis, la Chine et l’Europe, les actions européennes offrent des points d’entrée attrayants avec de solides perspectives de croissance.

Après une période de performance relativement solide en 2025, les actions européennes sont bien positionnées pour progresser en 2026, bénéficiant d’un rebond macroéconomique mondial, de relations commerciales plus calmes et de réformes stratégiques à grande échelle, en particulier en Allemagne. Alors que l'Europe traverse une période de transformation, cela pourrait constituer un facteur favorable pour les entreprises de la région dans les années à venir. Mais quels thèmes devraient dominer ?

Les perspectives commerciales de l'Europe

Près de la moitié du PIB européen est orienté vers les exportations, ce qui signifie que les perspectives économiques de la région sont inextricablement liées aux tendances mondiales, les États-Unis et la Chine étant ses principaux partenaires de commerciaux. Tout signe de relance économique dans ces pays suggère que l’environnement est favorable aux exportations européennes.

À l'heure actuelle, nous constatons une amélioration des perspectives pour l'économie américaine, grâce à une combinaison d'assouplissement monétaire, de mesures de relance budgétaire et de déréglementation. Alors que les incertitudes liées aux droits de douane à l'importation s'estompent, le récent accord commercial entre les États-Unis et l'Europe marque une étape positive, susceptible de stimuler les activités commerciales transfrontalières, en particulier le secteur automobile. Parallèlement, la Chine enregistre une hausse surprenante des dépenses de consommation et de l'inflation. Cela pourrait indiquer un tournant dans les perspectives macroéconomiques globales, jusqu'ici marquées par une croissance lente, une hausse du chômage et une déflation.

Les réformes européennes, catalyseur de la croissance

Au niveau européen, nous nous attendons à une série de réformes et de mesures de relance au cours de l’année 2026 qui jetteront les bases d’une croissance future. Parmi ses principales initiatives, citons l’assouplissement potentiel des exigences de fonds propres réglementaires, la réforme du marché de la titrisation et les projets de loi omnibus visant à rationaliser les processus réglementaires. Ces réformes, liées au rapport de l'ancien président de la BCE Mario Draghi sur la compétitivité de l'UE, visent à renforcer la stabilité financière, les perspectives et l'attrait des investissements de la région, en favorisant un environnement économique plus dynamique et plus résilient.

L'Allemagne, souvent considérée comme la locomotive économique de l'Europe, a mené les réformes sur son marché intérieur, renforçant les attentes d'une période de croissance robuste. Le gouvernement allemand s’est engagé dans une voie de relance budgétaire et de déréglementation, qui devrait stimuler l’activité économique tout au long de 2026 et au-delà. Cette évolution renforce non seulement le marché intérieur allemand, mais a également des répercussions positives sur les entreprises européennes situées en dehors de l’Allemagne qui sont en mesure de fournir les biens et les services nécessaires.

L’Europe abrite une grande variété d’entreprises solides

Les secteurs de la banque et de la défense ont constitué un thème important pour le marché des actions européennes en 2025 et nous entrevoyons d'autres perspectives pour ces deux secteurs en 2026. Les banques européennes seraient les principales bénéficiaires des réformes liées au marché de la titrisation et aux exigences de fonds propres réglementaires, et une courbe des taux plus pentue a toujours été un moteur de la rentabilité. Nous continuons de considérer que le secteur se négocie à un niveau nettement inférieur à son historique (mitigé).

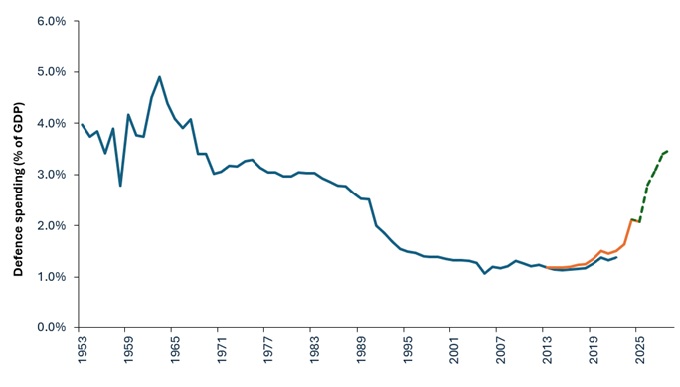

De même, malgré le rebond assez exceptionnel des valeurs de la défense au cours de ce cycle, les perspectives à long terme de l’industrie de la défense ont été transformées par ce qui s’apparente à un changement de génération dans la façon dont l’Europe perçoit le besoin de ses propres capacités de défense (Illustration 1).

La voie vers une paix durable en Ukraine reste fragile et incertaine, avec de multiples issues possibles en termes de perspectives pour les actions européennes et mondiales. Un soutien structurel demeure pour les perspectives à long terme de la défense européenne ou des valeurs connexes, étant donné la nécessité pour l’Europe de se moderniser et d’accroître ses capacités, en réduisant sa dépendance à l’égard des États-Unis. Et il reste beaucoup de terrain à gagner. Les armées européennes sont terriblement sous-équipées et sous-approvisionnées. Les efforts de réarmement devraient se poursuivre au même rythme, voire s'accélérer, compte tenu du retrait américain de l'Europe et de l'opinion du président américain Trump qui estime que les problèmes de sécurité européens doivent être résolus par l'Europe elle-même.

Plus généralement, à long terme, la perspective encourageante d'une réduction des risques géopolitiques ouvre la voie à de nombreux secteurs. L’Europe devrait jouer un rôle de premier plan dans le processus de reconstruction de l’Ukraine, avec toutes les industries connexes qui pourraient y participer.

Pièce 1 : Le réarmement de l'Occident

Source : OTAN, SIPRI, UBS, au 9 juillet 2025. La ligne bleue fait référence aux données du SIPRI, la ligne noire aux données de l'OTAN. Les deux utilisent des définitions légèrement différentes. Rien ne garantit que les tendances passées se poursuivront ni que les prévisions se réaliseront.

Nous constatons également une dynamique croissante dans plusieurs autres thèmes. L'accélération constante des investissements dans les infrastructures d'IA a ramené les projecteurs sur les entreprises fabriquant du matériel d'équipement pour semi-conducteurs et des entreprises fabriquant du matériel électrique exposées aux centres de données. Plus généralement, l'électrification et les investissements dans les réseaux s'annoncent comme des entreprises bénéficiant d'une croissance structurelle soutenue. Le début d'un cycle d'assouplissement monétaire aux États-Unis est également de bon augure pour les entreprises européennes présentant une exposition cyclique aux États-Unis.

Garder à l'esprit que des risques subsistent

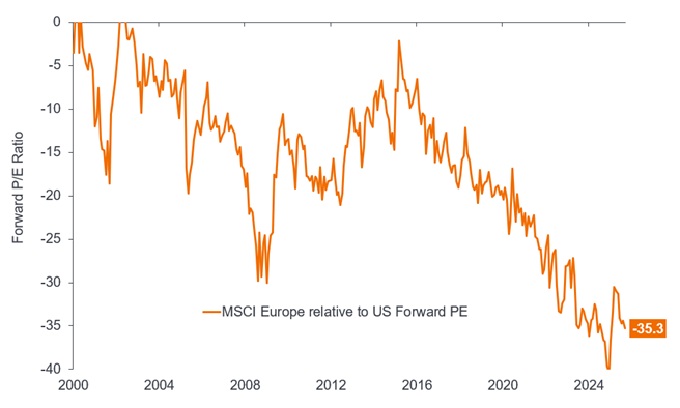

Nous ne pensons pas que les perspectives des réformes européennes soient vraiment prises en compte dans les valorisations actuelles des actions dans la région, en particulier par rapport aux États-Unis (Illustration 2). Si la dynamique du changement venait à être freinée par l'indécision politique et/ou la lourdeur des processus bureaucratiques, les actions européennes disposeraient encore de multiples voies pour progresser.

Graphique 2 : Les actions européennes affichent une décote historique par rapport aux actions américaines

Source : Prévisions consensuelles de Bloomberg, analyse de Janus Henderson Investors, au 30 septembre 2025. Les performances passées ne permettent pas de prédire les performances futures. Rien ne garantit que les tendances passées se poursuivront ni que les prévisions se réaliseront.

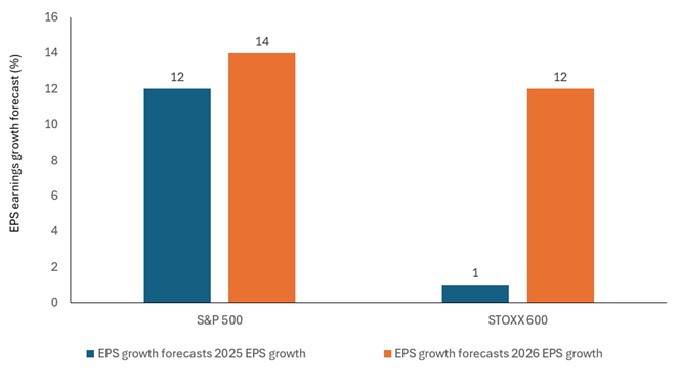

Un optimisme fondé sur les bénéfices des entreprises plutôt que sur la géopolitique

L'un des facteurs qui résume notre point de vue sur les perspectives des actions européennes est le consensus sur les estimations des entreprises européennes, où nous voyons un bond significatif, en glissement annuel, entre 2025 et 2026. Les chiffres des bénéfices pour 2025 semblaient artificiellement médiocres car la force de l’euro a réduit la valeur des bénéfices étrangers lors de leur conversion en euros. Cette situation a particulièrement pénalisé les entreprises de l'industrie, de la consommation discrétionnaire et de la santé, des secteurs qui devraient être généralement plus exposés aux facteurs qui affectent les exportations. Si la hausse attendue des bénéfices se concrétise, cela pourrait fortement stimuler les valorisations en Europe.

Illustration 3 : Les prévisions de croissance des bénéfices ont fortement augmenté pour les entreprises européennes

Source : Datastream, Bloomberg, estimations BNP Paribas Exane, au 30 septembre 2025. Les performances passées ne préjugent pas des résultats futurs. Il n’y a aucune garantie que les tendances passées se maintiendront ou que les prévisions se réaliseront.

Bénéfice par action (BPA) : un indicateur de la rentabilité d'une entreprise, définie comme le résultat net (bénéfice après impôt) divisé par le nombre d'actions en circulation.

Politique budgétaire : politique du gouvernement relative à la fixation des taux d’imposition et des niveaux de dépenses. L’austérité budgétaire consiste à augmenter les impôts et/ou à réduire les dépenses afin de diminuer la dette publique. L’expansion (ou « relance ») budgétaire fait référence à une augmentation des dépenses publiques et/ou à une réduction des impôts.

Macroéconomie : La branche de l’économie qui prend en compte les facteurs à grande échelle liés à l’économie, tels que l’inflation, le chômage ou la productivité.

Politique monétaire : mesures prises par une banque centrale visant à influencer le niveau d'inflation et de croissance d'une économie. Les outils de la politique monétaire comprennent la fixation des taux d'intérêt et le contrôle de la masse monétaire. Les mesures de soutien monétaire font référence à une banque centrale qui augmente l’offre de monnaie et réduit les coûts d’emprunt. Le resserrement monétaire consiste, pour une banque centrale, à tenter de juguler l’inflation et ralentir la croissance économique en augmentant les taux d’intérêt et en réduisant la masse monétaire.

Titrisation : processus par lequel certains types d'actifs sont regroupés afin de pouvoir être reconditionnés en titres porteurs d'intérêts, ce qui constitue un marché d'achat ou de vente. Les paiements d’intérêts et le remboursement du capital provenant des actifs sont répercutés sur les acheteurs des titres.

S&P 500 Index : Un indice boursier qui suit la Performance des actions de 500 grandes entreprises cotées en bourse aux États-Unis.

Indice STOXX 600 : Un indice boursier qui représente une mesure générale du marché des actions européennes, avec 600 composantes dans 17 pays et 11 secteurs d'activité.

Tarif douanier : une taxe ou un droit imposé par un gouvernement sur les biens importés d'autres pays.

Rendement : niveau de revenu offert par un titre financier, généralement exprimé en pourcentage. Pour les actions, un indicateur communément utilisé est le rendement des dividendes, qui divise le dividende récemment versé par chaque action par le cours de cette action. Pour une obligation, cela est calculé comme le paiement du coupon divisé par le prix actuel de l'obligation.

Courbe des taux : il s'agit d'un graphique qui représente les rendements d'obligations de qualité similaire en fonction de leurs échéances, couramment utilisé comme indicateur des anticipations des investisseurs quant à l'orientation économique d'un pays. Dans des conditions normales, on s’attend à une courbe de rendement normale/à pente ascendante, tandis que les rendements des obligations à échéance plus courte sont inférieurs à ceux des obligations à échéance plus longue. La forme de la courbe des rendements peut varier considérablement en fonction de l’évolution attendue par les investisseurs des rendements futurs.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réduire le risque ou de gérer le portefeuille plus efficacement. Toutefois, cela introduit d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

Risques spécifiques

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds implique un niveau élevé d'activités d'achat et de vente et encourage des frais de transaction plus élevés qu'un fonds qui se négocie moins fréquemment. Ces frais de transaction viennent s'ajouter aux Frais courants du Fonds.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

Risques spécifiques

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réduire le risque ou de gérer le portefeuille plus efficacement. Toutefois, cela introduit d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.