Principaux points à retenir :

- Les efforts diplomatiques récents, menés par le président américain Trump, ont permis de progresser dans les négociations visant à mettre fin à la guerre entre l’Ukraine et la Russie, même si la perspective d’une fin rapide du conflit semble encore lointaine.

- Un cessez-le-feu stable représente une opportunité significative pour l’Europe de jouer un rôle de premier plan dans les efforts de reconstruction en Ukraine, en fournissant des ressources substantielles, de la main-d’œuvre et des investissements dans les infrastructures.

- Le secteur bancaire européen est bien placé pour répondre à toute demande potentielle accrue de prêts et d’investissements pour aider à financer la reprise de l’Ukraine, tandis que nous considérons la défense européenne comme un thème à long terme, alors que les pays de la région cherchent à moderniser leurs capacités de défense.

Ces dernières semaines ont vu apparaître des signes encourageants d’efforts diplomatiques actifs, pour tenter de relancer les négociations au point mort afin de mettre fin à la guerre entre l’Ukraine et la Russie. Le président américain Trump a beaucoup insisté sur son programme, sans aucun doute ambitieux, visant à parvenir à un règlement négocié. Même si la perspective d’une fin rapide du conflit semble encore lointaine, elle reste un facteur important dans nos opinions sur les perspectives à long terme de l’Europe et de ses économies. Nous résumons ici certaines de nos réflexions.

L'Europe au cœur des initiatives de sécurité

Suite au récent sommet en Alaska entre les États-Unis et la Russie, les garanties de sécurité pour l’Ukraine ont été au premier plan des discussions alors que les dirigeants occidentaux tentent de construire un cadre post-conflit qui pourrait présenter un cessez-le-feu crédible et durable et une voie à suivre pour une Ukraine indépendante. Bien qu'il n'y ait pas de détails clairs, les commentaires du président américain Trump suggèrent qu'il n'a pas l'intention de déployer des « bottes américaines sur le terrain » dans le cadre d'une solution. Il semble plutôt que l’on attende de l’Europe qu’elle remplisse principalement ce rôle, les États-Unis partageant potentiellement des renseignements et un soutien aérien.

La Maison Blanche avait initialement affirmé que la Russie pourrait accepter que les États-Unis offrent une « protection de type Article 5 », faisant écho à un principe fondamental de l’OTAN[i], selon lequel une attaque contre un ou plusieurs membres est considérée comme une attaque contre tous. Plus récemment, nous avons vu les États-Unis suggérer qu’ils étaient prêts à contribuer à l’accès aux systèmes de sécurité essentiels, aux renseignements et au soutien, ce qui constitue sans doute un changement important de la part du gouvernement américain[ii].

Un contre-argument inévitable est que l’Ukraine a une histoire d’accords de sécurité qui ont échoué à l’ère moderne, du Mémorandum de Budapest aux accords de Minsk, tandis que les concessions sur le territoire de l’Ukraine pourraient sans doute saper la confiance à long terme dans la sécurité mondiale et la stabilité économique. Pour contrebalancer ces inquiétudes, l’Ukraine semble avoir de bonnes raisons d’exiger des garanties plus solides pour assurer sa sécurité future.

L'Europe, partenaire des efforts de reconstruction

Bien que nous souhaitions éviter de nous laisser entraîner dans des spéculations sur la forme d’un éventuel plan de paix permanent, nous considérons un cessez-le-feu stable comme un catalyseur pour favoriser un large élargissement de la participation de l’industrie à travers l’Europe.

La Banque mondiale, en collaboration avec la Commission européenne, l’ONU et l’Ukraine, a estimé le coût total de la reconstruction et du redressement à 524 milliards de dollars sur une décennie[iii], avec des ramifications affectant tous les secteurs en Europe à des degrés divers, couvrant le logement, les transports, l’énergie, les banques, l’agriculture, la santé, la technologie, les matériaux et au-delà.

Le besoin d’équipements d’infrastructure lourds, par exemple dans le domaine du transport et de la logistique, crée une demande potentielle de dizaines de milliers de gros camions pendant la phase de pointe de la reconstruction (bien qu’il s’agisse d’un coût initial), ce qui représente un coup de pouce considérable pour l’industrie.

La reconstruction d’infrastructures à une telle échelle exige un approvisionnement énorme en matières premières, en acier et en béton, domaines dans lesquels l’Europe dispose d’avantages à la fois en termes de proximité et de capacités. Les entreprises européennes de matières premières peuvent aider l’Ukraine à développer, exploiter et traiter ses propres vastes réserves minérales, à développer son économie et ses revenus et à intégrer ses ressources dans la chaîne d’approvisionnement européenne.

La reconstruction nécessite également une main-d’œuvre importante ; c’est là que nous nous attendons à ce que les travailleurs des États voisins comme la Pologne, la Slovaquie et la Roumanie fournissent des entrepreneurs et des ouvriers qualifiés pour compenser les pénuries importantes en Ukraine et aider à former les travailleurs dans les secteurs critiques.

La défense européenne – un thème à long terme

Les actions européennes du secteur de la défense se sont repliées au cours des dernières semaines, les investisseurs ayant engrangé des bénéfices après une période de forte performance en 2025 jusqu'à présent. Même si nous pensons que la récente contre-rotation pourrait se poursuivre, la justification d’un thème d’investissement de défense à long terme semble très forte.

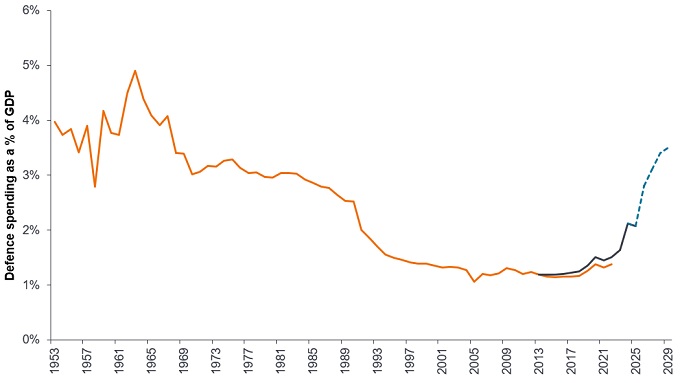

Les gouvernements européens ont déjà annoncé leur intention d’augmenter leurs dépenses de défense (graphique 1). Il s’agit en partie de respecter les engagements de l’OTAN, lorsque cela est pertinent, mais aussi de répondre au déplacement des États-Unis de l’Europe vers le Pacifique – une reconnaissance du fait que l’Europe doit assumer une plus grande responsabilité pour sa propre sécurité.

Pièce 1 : Le réarmement de l'Occident

Source : OTAN, SIPRI, UBS au 9 juillet 2025. La ligne bleue fait référence aux données du SIPRI, la ligne orange aux données de l'OTAN (qui remontent uniquement à 2014). Les deux utilisent des définitions légèrement différentes. Rien ne garantit que les tendances passées se poursuivront ni que les prévisions se réaliseront.

Après des décennies de faible croissance, voire d’absence de croissance, des dépenses de défense, l’Europe doit développer et accroître ses capacités, moderniser ses actifs existants, intégrer de nouvelles technologies et repenser/consolider ses chaînes d’approvisionnement. Les événements en Ukraine ont remis en question de nombreuses idées reçues sur la forme que doit prendre la guerre moderne. Il s’agit d’un domaine dans lequel l’Allemagne joue un rôle de premier plan, avec un important programme de dépenses visant à renforcer ses capacités de défense et à développer ses infrastructures.

À titre d’exemple, la fourniture de chars de combat principaux Leopard II à l’Ukraine a suscité beaucoup d’attention en 2023, et nous constatons que la capacité de production est augmentée pour répondre à la demande des pays européens et de l’OTAN. Les États membres de l'UE se concentrent sur la modernisation de leurs actifs obsolètes ou mis en veilleuse, mais cherchent également à acquérir un nombre important de plateformes supplémentaires de nouvelle génération, avec environ 1 700 chars dans les carnets de commandes des constructeurs au début de 2025. Il est également prévu de développer un système de combat terrestre multiplateforme pour remplacer les chars Leopard II et Leclerc français d'ici 2040[iv].

Soutien bancaire européen

Nous nous attendons à ce que la perspective d’une paix tangible en Ukraine stimule la demande de fonds de roulement, soutenant ainsi la croissance des prêts, de la consommation et des investissements. Ce sont des domaines dans lesquels les banques européennes pourraient jouer un rôle majeur, aux côtés de l’UE, de la Banque mondiale et du secteur privé. Nous constatons également un soutien plus large aux banques au niveau national, qui se reflète dans de solides bénéfices, même après avoir résisté à la majeure partie des baisses de taux de la Banque centrale européenne. La récente saison des rapports du deuxième trimestre a reflété cet environnement plus favorable pour le secteur, la plupart des banques ayant dépassé les estimations et révisé à la hausse leurs prévisions.

Les banques européennes bénéficient également d’un fort soutien grâce à diverses initiatives prises à travers l’Europe pour assouplir la réglementation financière, réduire la bureaucratie et stimuler la croissance économique – domaines dans lesquels les banques sont les principaux bénéficiaires. La réforme du marché de la titrisation et la réduction des exigences de fonds propres des banques, par exemple, favorisent non seulement le secteur financier européen, mais aussi l’économie européenne dans son ensemble.

L'Europe au centre de la scène

Les négociations en Alaska ont ravivé l’espoir de paix en Ukraine. Et même s’il semble qu’il y ait encore beaucoup d’obstacles à surmonter avant de voir des perspectives tangibles dans ce domaine, cela met en lumière le potentiel de l’Europe à prendre la tête en matière de sécurité et de reconstruction, tout en annonçant une période potentiellement transformatrice pour les économies de la région. L’Europe étant au centre d’un important réalignement géopolitique mondial, les investisseurs sont confrontés à de nombreux risques et opportunités potentiels, soulignant la nécessité d’une sélection active des actions et d’une vision stratégique des tendances du marché.

—–

[ii] Changement de cap à la Maison Blanche

[iii] Évaluation des coûts de reconstruction de l'Ukraine

[iv] L'Europe modernise ses flottes de chars de combat

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réduire le risque ou de gérer le portefeuille plus efficacement. Toutefois, cela introduit d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

Risques spécifiques

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds implique un niveau élevé d'activités d'achat et de vente et encourage des frais de transaction plus élevés qu'un fonds qui se négocie moins fréquemment. Ces frais de transaction viennent s'ajouter aux Frais courants du Fonds.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

Risques spécifiques

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réduire le risque ou de gérer le portefeuille plus efficacement. Toutefois, cela introduit d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.