Principaux points à retenir :

- Janus Henderson a organisé un dîner pour discuter du récent sommet de l'OTAN, au cours duquel des conférenciers ont présenté leur analyse d'experts sur les besoins stratégiques et les orientations futures des capacités de défense de l'Europe.

- L’accent renouvelé sur la sécurité correspond à une priorité stratégique accordée à la démondialisation et au protectionnisme commercial impulsé par les États-Unis, à mesure que se poursuit la transition vers un monde de plus en plus multipolaire.

- Ce changement a des implications importantes pour les investisseurs européens, en remodelant les tendances d’investissement dans tous les secteurs et industries, dans un contexte de réformes réglementaires et économiques majeures.

J'ai eu récemment la chance de partager un dîner et une conversation avec deux experts de premier plan sur la défense de l'UE et le contexte sécuritaire plus large de l'Europe lors d'un événement client que Janus Henderson a organisé pour aborder ce sujet fondamental pour les marchés actuels.

Le sommet de l’OTAN a été important, non seulement dans le domaine des questions stratégiques liées à la défense, mais également des réalignements géopolitiques, des risques pour les actifs européens et des perturbations du marché dans tous les secteurs. Tous ont le potentiel de créer des opportunités pour les investisseurs flexibles, que Janus Henderson saura saisir grâce à son approche active.

Dans les jours qui ont précédé l’événement, nous avons constaté une attention particulière portée sur le sommet de l’OTAN des 24 et 25 juin, dans un contexte de changements de la doctrine de défense américaine et d’incertitude croissante quant à l’engagement des États-Unis envers l’Alliance et l’Europe. Les récentes pressions exercées oralement par le secrétaire américain à la Défense M. Hegseth et le Président américain Donald Trump ont réitéré l'urgence de la priorité renouvelée de l'Europe accordée à ses dépenses de défense, ce qui en fait un objectif clé pour les investisseurs de tout horizon, des actions aux obligations.

Perspectives des experts

Les principaux intervenants du dîner ont été le général Sir Nicholas Carter, un expert stratégique accompli doté de décennies d'expérience militaire, officiant comme conseiller militaire principal du Premier ministre britannique et comme chef d'état-major général, le chef officiel de l'armée britannique. Le général Carter était accompagné de la baronne Catherine Ashton, éminente diplomate britannique et candidate au prix Nobel de la paix, qui, entre autres rôles importants, a exercé la fonction de première haute représentante de l'UE pour les affaires étrangères et la politique de sécurité de 2009 à 2014.

Ce dîner a été le genre d’opportunités que nous apprécions pour tester nos hypothèses avec des informations directes de personnes qui ont participé à la prise de décision stratégique dans des domaines qui ont d’énormes conséquences pour nous tous. Non seulement en termes de perspectives et de défis de marché, mais également d'évolution de la dynamique géopolitique qui sous-tend nos vies.

À la suite de cet événement, il a été utile de réfléchir à ce changement historique de stratégie concernant les besoins de sécurité de l’Europe, étant donné qu’il a des ramifications potentiellement importantes pour les investisseurs, car les pays (et les régions) cherchent à donner la priorité à leurs propres intérêts.

La défense est désormais une priorité en Europe

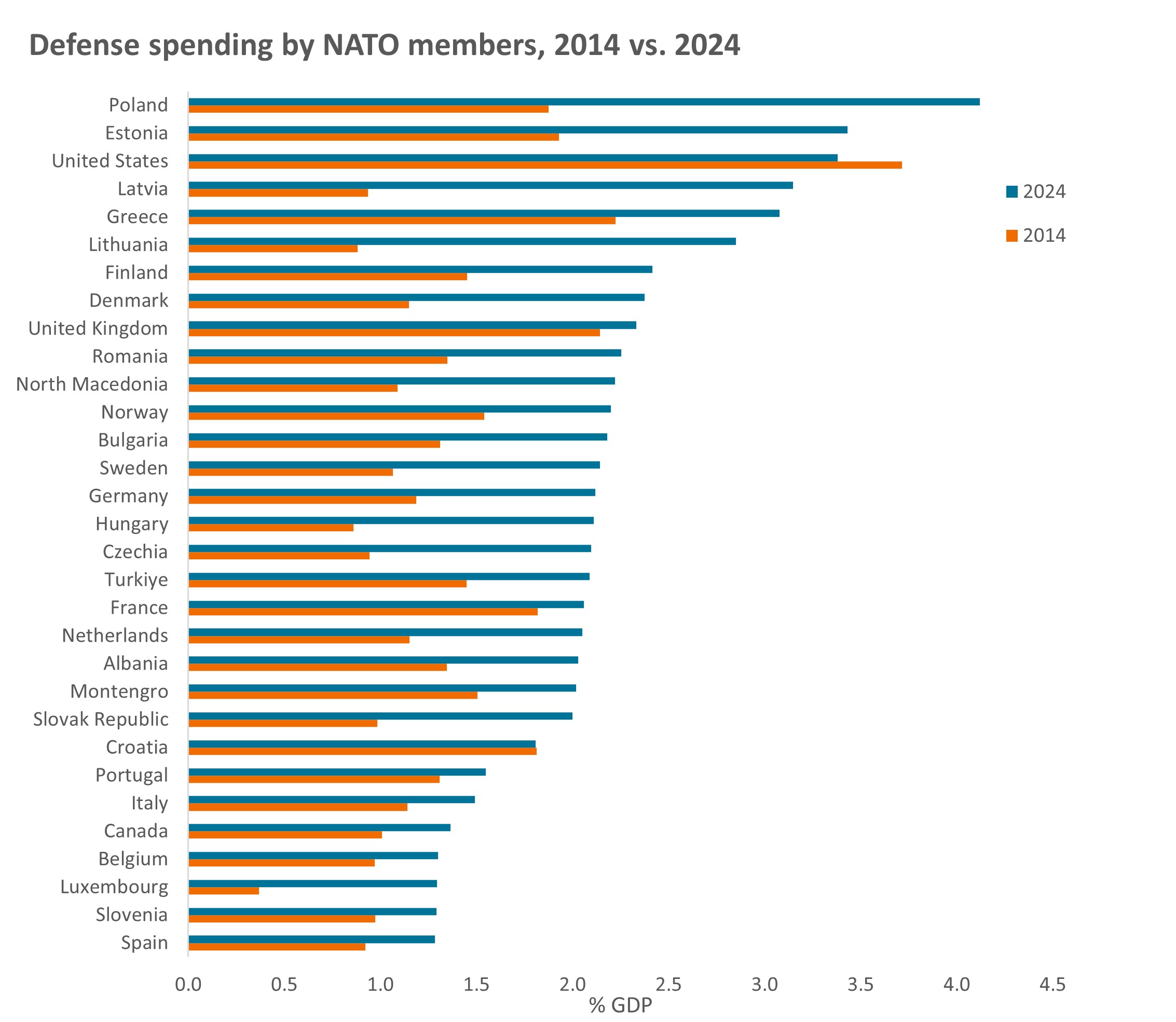

Un sommet positif de l’OTAN semble avoir apaisé une grande partie des tensions à long terme entre les États-Unis et les autres États de l’OTAN qui avaient été mises à nu ces dernières semaines. À la suite de l'engagement pris par les membres européens de l'OTAN de consacrer 5 % de leur PIB par an dans la défense, répartis entre 3,5 % de dépenses de « défense stratégique » et 1,5 % de dépenses de « sécurité au sens large », les États-Unis semblent plus à l'aise dans le cadre actuel de l'OTAN. Cet engagement accélère la tendance à l’augmentation des dépenses de défense des membres de l’OTAN que nous avons observée au cours de la dernière décennie (Illustration 1) :

Illustration 1 : Les dépenses de défense de l’OTAN montent régulièrement en puissance

Source : OTAN, Dépenses de défense des pays de l’OTAN (2014-2024), 17 juin 2024. PIB = produit intérieur brut. OTAN = Organisation du Traité de l’Atlantique Nord, une alliance militaire intergouvernementale transnationale de 32 États membres (30 européens et deux nord-américains). Les données excluent l’Islande, qui n’a pas de forces armées.

Le sommet a mis en place de nouvelles pistes sur ce qui sera exigé de l’Europe, en termes de sécurité et de défense, et sur sa nécessité d’atteindre son autonomie stratégique. Ce sommet a également apporté un certain degré de clarté sur les engagements que les États-Unis sont prêts à prendre, en ligne avec leurs intérêts particuliers, à un moment où ils expriment un changement d’orientation de l’Europe vers la région Indo-Pacifique.

Ce qui est clair, c’est que l’Europe reste fortement dépendante des services de renseignement, des technologies de reconnaissance et des capacités de défense des États-Unis, des domaines qui prendront des années à être développés de manière indépendante. L’augmentation des dépenses doit s’accompagner d’une meilleure cohésion, en surmontant les problèmes d’interopérabilité entre les capacités militaires des membres de l’OTAN.

Il est également reconnu que les États membres européens doivent améliorer leurs processus de passation de marchés afin de garantir une meilleure optimisation des dépenses. La complexité des chaînes logistiques de la défense européenne explique que la reconstruction des capacités sera probablement lente et difficile, et qu’elle devra se concentrer sur des gains significatifs à grande échelle, plutôt que sur de faibles volumes d’équipements coûteux.

« Le nouveau plan d’investissement ambitieux pour la défense visant à consacrer 5 % du PIB dans ce domaine procurera d'extraordinaires dividendes. Un moteur de croissance pour nos économies, créateur de millions d’emplois, des deux côtés de l’Atlantique. » Le secrétaire général de l'OTAN le général Mark Rutte, le 24 juin 2025

Les conséquences pour les investisseurs

L’impératif pour les États d’« acheter européen » en matière de sécurité et de défense a pris une ampleur considérable, sous l’effet d’une confluence de pressions géopolitiques, d’une attention particulière portée à la résilience de la chaîne logistique et de changements politiques nationaux en Europe. L'importance pressante pour les investisseurs est d’identifier les entreprises les mieux placées pour répondre à ces besoins actuels et futurs – non seulement sur le marché de la sécurité, mais dans tous les secteurs et industries, tels que les transports, l’énergie et les services aux collectivités, la technologie, les communications, la surveillance, etc.

Il est également reconnu que les infrastructures physiques et numériques critiques nécessitent une protection contre les menaces « hybrides », couvrant les systèmes cybernétiques et de communication, les réseaux énergétiques, les réseaux de transport et les câbles/pipelines sous-marins. Ce qui génère une série d'opportunités pour les investisseurs au travers des classes d'actifs.

Les défis sécuritaires auxquels l’Europe est confrontée ont entraîné un changement radical d’attitude à l’égard des capacités de défense, mais ils ont également des répercussions sur l’économie au sens large. L’augmentation des dépenses de défense suscite des discussions autour des règles budgétaires (au niveau national et supranational). Nous nous attendons à des compromis politiques et budgétaires importants, à mesure que les débats sur « la protection sociale par rapport à la guerre » gagnent en importance, mais également à une pression positive en faveur d’une réforme de l’UE visant à stimuler la croissance.

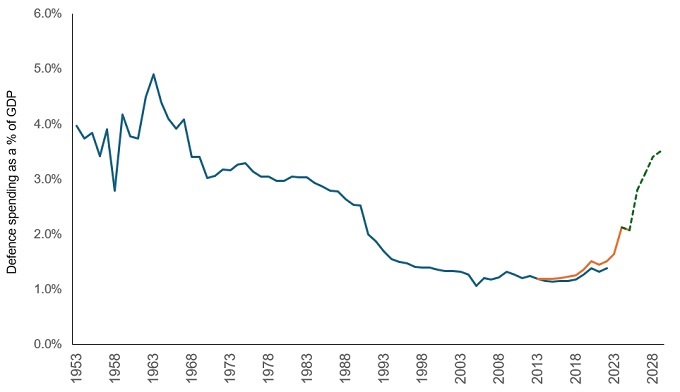

Nous avons vu l’UE réagir à cette pression, comme en témoignent les réformes bancaires de la Banque centrale européenne (BCE), les mises à jour réglementaires sur la titrisation de l’UE et l’assouplissement par l’Allemagne de ses règles d’endettement, etc., avec une importante allocation supplémentaire prévue aux dépenses de défense (Illustration 2). Des changements comme ceux-ci peuvent contribuer à améliorer la compétitivité, à encourager la croissance et à attirer les investissements.

Illustration 2 : Les programmes budgétaires de l'Allemagne prévoient de plus que doubler ses dépenses dans la défense

Source : OTAN, SIPRI, UBS. Remarque : la ligne bleue fait référence aux données du SIPRI, la ligne orange aux données de l'OTAN, qui ont débuté en 2014. Les deux utilisent des définitions légèrement différentes pour catégoriser les dépenses. La ligne verte en pointillés représente les dépenses budgétaires de défense prévues par l'Allemagne jusqu'en 2029. Rien ne garantit que les tendances passées se poursuivront ni que les prévisions se réaliseront.

La démondialisation, reflet des tensions mondiales

Par le passé, l’influence de la mondialisation et le développement de chaînes d’approvisionnement hautement intégrées ont facilité la croissance des échanges avec les pays à moindre coût, conduisant à des importations moins chères. Nous assistons à la fin de la mondialisation qui contribue à limiter l’inflation, tandis que nous revenons vers un monde plus multipolaire.

Bien que la mondialisation soit loin d’être le seul facteur déterminant de l’évolution de l’inflation, les tensions géopolitiques persistantes, déclenchées par le protectionnisme commercial américain (y compris les droits de douane), sont susceptibles de perturber le commerce et l’offre au niveau mondial, avec un impact conséquent sur les prix. Les entreprises et les gouvernements réagissent à ce changement pour tenter d’en atténuer les risques, ce qui se traduit par la tendance à la relocalisation ou à la délocalisation à proximité, avec un impact potentiel sur les chaînes d’approvisionnement variant selon les pays. Cela s’applique non seulement au commerce de biens physiques, les différents pays donnant la priorité à leurs propres besoins économiques et politiques, mais également aux services.

Cet environnement en évolution rapide accroît le risque de chocs inattendus et de changements soudains, tant en termes de divergences commerciales que réglementaires. Même si nous nous attendons à ce que persiste une volatilité élevée, les réformes en cours en Europe pourraient être positives à long terme pour les perspectives de croissance européennes et les marchés boursiers.

« La peur de passer à côté » (« Fear of missing out » ou FOMO)

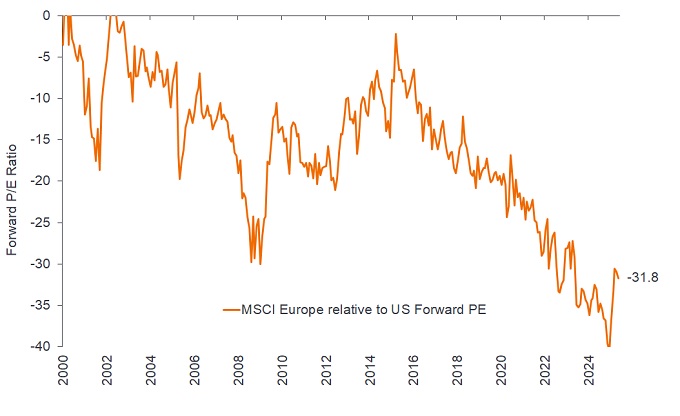

Le début de l’année 2025 a été témoin d'une sorte de recalibrage sur les marchés financiers, l’incertitude aux États-Unis ouvrant la voie à une période attendue depuis longtemps de vigueur relative des actions européennes. L’augmentation des capitaux alloués par les investisseurs à l’Europe intervient à un moment où l’UE prend des engagements importants en matière de dépenses en réponse à l’évolution des risques mondiaux. Mais ce qui reste également clair, c’est que l’Europe offre toujours une meilleure diversification sur ses marchés que les États-Unis et que ses valorisations demeurent très attractives dans une perspective historique (Illustration 3).

Illustration 3 : L’Europe offre davantage de diversification, à des cours vraisemblablement attractifs

Source : Prévisions consensuelles de Bloomberg, analyse de Janus Henderson Investors, au 31 mai 2025. Les performances passées ne préjugent pas des résultats futurs.

Le cycle le plus récent de surperformance du marché d'actions américain remonte à l’ère postérieure à la crise financière. La durée d'une telle domination du marché a créé une hésitation naturelle parmi les investisseurs, qui craignent qu'un changement stratégique significatif au détriment du plus grand marché du monde ne les rende vulnérables au risque de passer à côté de quelque chose si les États-Unis réaffirmaient leur leadership de marché.

Bien que cette hésitation semble compréhensible, nous considérons le potentiel d’élargissement et de diversification du marché comme un élément positif. Mais la nature de la structure actuelle du marché suggère que les allocations sont plus susceptibles de connaître un changement lent, plutôt qu'un changement sismique.

De notre avis, l’essor de l’investissement passif a rendu les tendances d’investissement de long terme plus « persistantes ». Nous le constatons dans la pondération extrême des investissements dans des pôles d’innovation étroits de l’économie américaine ; les géants de la technologie à forte croissance comme Alphabet, Microsoft et NVIDIA ont accaparé une grande partie de l’attention des investisseurs.

Ces avantages peuvent être difficiles à briser et créent inévitablement un risque de survalorisation (formation de bulles d’actifs). Lorsqu’un petit nombre d’entreprises dominent un marché à ce point, la performance globale du marché peut devenir fortement dépendante du destin de quelques actions seulement. Nous serions ravis de voir le marché se diversifier davantage, ouvrant la voie à une nouvelle découverte des prix, à une meilleure dispersion des cours et à de plus grandes opportunités pour les investisseurs actifs de se distinguer du lot.

Politique budgétaire : les mesures budgétaires sont celles liées à la politique gouvernementale, en ce qui concerne la fixation des taux d’imposition et des niveaux de dépenses.

PIB : le produit intérieur brut (PIB) est une mesure de la taille et de la santé de l'économie d'un pays sur une période donnée, généralement trois mois ou un an.

Crise financière mondiale :

la crise économique mondiale survenue entre mi-2007 et début 2009, qui a débuté par des pertes liées à des actifs financiers adossés à des créances hypothécaires aux États-Unis et qui s'est propagée pour affecter les marchés financiers et les banques à l’échelle mondiale. Également connue sous le nom de « Grande Récession ».

Inflation : taux selon lequel le prix des biens et des services augmente dans une économie. L’indice des prix à la consommation (IPC) et l’indice des prix de détail (IPD) en sont deux indicateurs courants..

Gestion passive: Une approche d’investissement qui consiste à reproduire un marché ou un indice spécifique. On parle de gestion passive car elle cherche à refléter un indice, en le reproduisant entièrement ou partiellement, plutôt que de procéder à une sélection active de titres ou de choisir des valeurs à conserver. Le principal avantage de la gestion passive est d'être exposée à un marché spécifique tout en proposant des frais généralement moins élevés que ceux d'un fonds géré activement.

Relocalisation et délocalisation à proximité : une tendance des entreprises à rapatrier les activités qui ont été délocalisées à l’étranger vers leur pays d’origine ou vers des sites moins chers et plus proches qui offrent potentiellement une plus grande certitude en matière de réglementation, d’approvisionnement ou de prix.

Titrisation : processus par lequel certains types d'actifs sont regroupés afin de pouvoir être reconditionnés en titres porteurs d'intérêts, constituant ainsi un marché d'achat ou de vente. Les paiements d’intérêts et le remboursement du capital provenant des actifs sont répercutés sur les acheteurs des titres.

Tarifs douaniers : taxe ou droit de douane imposé par un gouvernement sur des biens importés d’autres pays.

Valorisations : la valeur ou le cours d’une action, tel que déterminé par le marché. En théorie, elle devrait refléter la juste valeur de l'entreprise, y compris sa performance, sa santé financière et ses prévisions de bénéfices futurs, mais les prix peuvent être fortement influencés par le sentiment des investisseurs, à la fois par des facteurs au niveau des actions et des secteurs et par le sentiment général du marché.

Volatilité : le taux et l’ampleur selon lesquels le cours d’un portefeuille, d’un titre ou d’un indice évolue à la hausse ou à la baisse. Si le prix fluctue fortement à la hausse et à la baisse, il présente une volatilité élevée. Si le prix évolue plus lentement et dans une moindre mesure, sa volatilité est plus faible. Plus la volatilité est élevée, plus le risque de l'investissement est important.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réduire le risque ou de gérer le portefeuille plus efficacement. Toutefois, cela introduit d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

Risques spécifiques

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds implique un niveau élevé d'activités d'achat et de vente et encourage des frais de transaction plus élevés qu'un fonds qui se négocie moins fréquemment. Ces frais de transaction viennent s'ajouter aux Frais courants du Fonds.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

Risques spécifiques

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réduire le risque ou de gérer le portefeuille plus efficacement. Toutefois, cela introduit d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.