Principaux points à retenir :

- Les marchés financiers ont été confrontés à une volatilité importante depuis le début de l'année 2025, alimentée par l’escalade des tensions commerciales mondiales, les incertitudes législatives et les craintes d’un ralentissement potentiel de l’économie américaine.

- Après une période initiale de panique à la suite des annonces de tarifs douaniers par les États-Unis, les marchés se sont redressés après une suspension temporaire des droits de douane et certains progrès dans les discussions entre les États-Unis et la Chine.

- La perspective d’une incertitude accrue sur les marchés a conduit de nombreux investisseurs à chercher à améliorer la diversification de leurs portefeuilles. Les produits alternatifs offrent aux investisseurs une solide méthode de diversification, présentant des opportunités de tirer parti de la volatilité du marché grâce à des stratégies telles que l'Absolute return sur les actions, améliorant ainsi le potentiel de gains réguliers dans diverses conditions de marché.

Les marchés financiers ont été confrontés à une volatilité importante depuis le début de l'année 2025. Les craintes grandissent concernant les relations commerciales mondiales et les troubles législatifs, le ralentissement de l'économie américaine après une longue période de domination et les craintes que les valorisations du secteur technologique américain puissent être exagérées.

Cette situation a été particulièrement grave en avril, à la suite de l'annonce des tarifs douaniers prévus par le Président américain Trump, qui ont conduit à une forte correction à l'échelle mondiale, sur fond de craintes accrues de tarifs douaniers en représailles et de risque croissant de récession mondiale.

Heureusement, les marchés ont trouvé un point d'appui, rebondissant grâce aux espoirs qu'une guerre commerciale mondiale totale pourrait être évitée après que les États-Unis ont fait marche arrière, suspendant initialement les tarifs douaniers pendant 90 jours. Plus récemment, nous avons constaté des progrès dans les discussions entre les États-Unis et la Chine, mais le manque de clarté à l'égard de l’environnement économique et d’investissement continue de stimuler les perturbations. Cette montée de l’incertitude s’est reflétée dans l'indice VIX, qui a atteint son plus haut niveau depuis le début de la crise du COVID.

L’incertitude fait-elle simplement partie du jeu ?

L’orthodoxie des marchés financiers soutient que la volatilité et l’incertitude ne sont qu’une composante du marché pour les investisseurs. Des stratégies telles que « acheter sur repli » (où les investisseurs achètent des actifs pendant les périodes de baisse en espérant que leur cours rebondira) et « 60/40 » (une stratégie multi-actifs qui consiste à allouer 60 % de votre portefeuille aux actions et 40 % aux obligations) sont une option solide pour les investisseurs depuis le début du siècle.

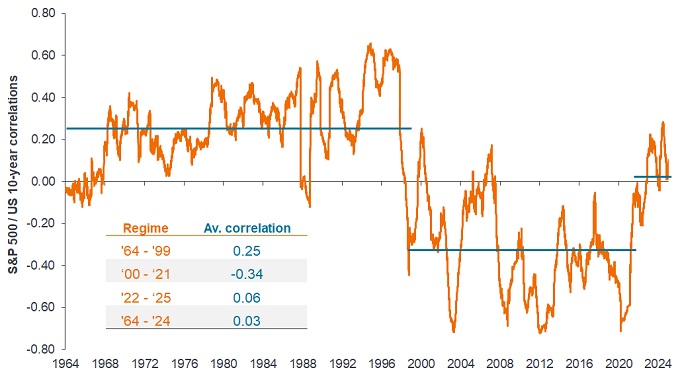

Sous l'effet d'une période persistante de corrélation négative entre les actions et les obligations, la possession d'un portefeuille diversifié simple composé de ces deux classes d'actifs a permis d'atténuer la volatilité. Mais il est facile d’oublier que durant les décennies qui ont précédé, nous avons observé une longue période pendant laquelle les marchés des actions et des obligations ont affiché une corrélation positive, c’est-à-dire que les cours des actions et des obligations ont évolué dans la même direction au même moment (Illustration 1).

Illustration 1 : les obligations ne constituent pas toujours un facteur de diversification naturel par rapport aux actions

Source : Bloomberg, analyse de Janus Henderson Investors, du 31 janvier 1964 au 31 janvier 2025. Corrélations glissantes sur 12 mois basées sur des données mensuelles. Les performances passées ne préjugent pas des résultats futurs.

Fini le temps où « les marées montantes soulevaient tous les bateaux »

De toute évidence, les conditions actuelles du marché sont bien éloignées de l’environnement et du régime qui ont défini l’ère postérieure à la crise financière. La vigueur des marchés boursiers, notamment américains, a rendu cette période très gratifiante pour les investisseurs qui souhaitaient ajouter du risque à leurs portefeuilles, plutôt que de se concentrer sur la gestion de l’exposition et la diversification. Un régime de taux d’intérêt « proches de zéro » a permis aux entreprises de contracter et de gérer d’importantes tranches de dette pour financer leurs investissements, leurs fusions et leurs acquisitions (ainsi que leurs dividendes). De même, les consommateurs ont eu fortement recours au crédit pour financer leurs achats, plutôt que de choisir de se constituer une épargne au fil du temps.

Cette situation a été propice à une période où la production économique et la demande des consommateurs ont toutes deux augmenté, et où les cours des actions ont généralement progressé, avec moins de distinction entre les entreprises bien gérées et vendant de bons produits et les entreprises peu compétitives s'appuyant fortement sur un crédit bon marché. Cependant, à la suite du cycle inflationniste le plus récent, marqué par une hausse des prix des produits essentiels tels que la nourriture et le chauffage, et des banques centrales du monde entier qui ont choisi de durcir leur politique monétaire, nous avons commencé à observer une plus grande dispersion entre les cours des actions.

L’argument avancé est que, à mesure que nous renouons avec une période plus normalisée sur le plan de l’inflation et des taux d’intérêt, les investisseurs devraient envisager d’autres options qu’ils peuvent utiliser pour améliorer la diversification de leurs portefeuilles, en prenant davantage en compte la sélection des actions et en « assouplissant potentiellement leur parcours d'investissement ».

Regarder au-delà des actifs traditionnels

En période de forte volatilité et d’incertitude géopolitique et commerciale accrue, il nous semble important de souligner les opportunités de diversification de portefeuille offerte par le segment des produits alternatifs. Nous nous concentrons particulièrement sur les stratégies Absolute return investies en actions, qui prospèrent grâce aux prévisions accrues de négociation lorsque les marchés d'actions connaissent une dispersion plus normalisée de leurs cours. Ce scénario est une aubaine pour les stratégies ancrées dans la gestion active ou l’analyse fondamentale intensive, leur permettant de mettre en valeur leurs compétences de sélection de valeurs, en particulier pour les stratégies capables de capitaliser à la fois sur les positions acheteuses et vendeuses.

À l’avenir, nous anticipons une baisse progressive des taux d’intérêt, même si les incertitudes sur le plan commercial pourraient inciter les banques centrales à intervenir une fois de plus tout en essayant de respecter leurs différents mandats de stabilité des prix ou d’emploi. Nous pensons que les décideurs politiques du monde occidental ont l’intention de s’éloigner définitivement de l’ère des emprunts bon marché, ouvrant la voie à un environnement plus persistant de dispersion rationnelle des prix des actifs.

Si nous parlons d'une amélioration globale de l’environnement de la sélection d'actions, il convient de la replacer dans son contexte actuel marqué par des incertitudes et une volatilité sur les marchés. Nous pensons qu'une stratégie visant à générer des rendements réels constants, quelles que soient les tendances du marché, et équipée pour produire des résultats positifs même en période de récession, peut jouer un rôle important et aider les investisseurs à naviguer dans les eaux financières actuellement imprévisibles.

Produit alternatif : un investissement qui n’appartient pas aux classes d’actifs traditionnelles (actions, obligations ou liquidités). Cette notion englobe l’immobilier ou les infrastructures, les hedge funds, les stratégies long/short (Absolute return), les matières premières, le capital-investissement, les œuvres d’art, les produits dérivés ou les cryptomonnaies.

Corrélation/corrélation négative : La corrélation indique la proportion dans laquelle les variations des cours de deux variables (par exemple les performances des actions ou des fonds) vont dans la même direction. Une corrélation de +1,0 signifie que les deux variables évoluent dans le même sens. Un chiffre proche de zéro suggère une corrélation faible, voire inexistante, entre les deux variables. Si la corrélation est inférieure à zéro, elle implique que les deux variables évoluent dans des directions opposées en réponse aux mêmes facteurs, c’est-à-dire qu'elles présentent une corrélation négative.

Diversification : une façon de répartir le risque en mélangeant différents types d'actifs/classes d'actifs dans un portefeuille, en supposant que ces actifs se comporteront différemment dans un scénario donné. Les actifs faiblement corrélés devraient être les plus diversifiés.

Dividende : paiement discrétionnaire variable effectué par une entreprise à ses actionnaires.

Inflation : taux selon lequel le prix des biens et des services augmente dans une économie. L’indice des prix à la consommation et l’indice des prix de détail sont deux mesures très courantes.

Dispersion des actions : en quoi la performance de chaque variable (par ex. les titres d'un indice) diffèrent de la performance moyenne de l’indice de référence.

Sélection/sélectionneurs d'actions : les stratégies de sélection d'actions s'appuient sur la qualité de leurs informations ou de leurs analyses pour identifier correctement les actions les mieux positionnées pour délivrer de la performance, par rapport à un indice générique ou un indice de référence.

Tarifs douaniers : taxe ou droit de douane imposé par un gouvernement sur des biens importés d’autres pays.

Indice VIX : produit par le Chicago Board Options Exchange (CBOE), l'indice VIX est un baromètre largement utilisé de l'incertitude du marché, donnant une mesure de la volatilité prévisionnelle sur 30 jours du marché d'actions américain.

Volatilité : le taux et l’ampleur selon lesquels le cours d’un portefeuille, d’un titre ou d’un indice évolue à la hausse ou à la baisse. Si le prix fluctue fortement à la hausse et à la baisse, il présente une volatilité élevée. Si le prix évolue plus lentement et dans une moindre mesure, sa volatilité est plus faible. Plus la volatilité est élevée, plus le risque de l'investissement est important.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Si le Fonds détient des actifs dans des devises autres que la devise de référence du Fonds ou si vous investissez dans une catégorie d’actions/de parts d’une devise différente de celle du Fonds (sauf si elle est « couverte »), la valeur de votre investissement peut être soumise aux variations des taux de change.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.