Principaux points à retenir :

- L’évolution vers une plus grande efficacité dans l’ensemble de l’économie est devenue de plus en plus évidente dans les marges d’exploitation des entreprises, les données sur la productivité du travail et les tendances en matière d’embauche.

- Alors que les entreprises accélèrent le déploiement de l’intelligence artificielle (IA) dans tous les secteurs, nous pensons que les améliorations de la productivité devraient persister, ce qui devrait soutenir les perspectives économiques et les bénéfices.

- Nous pensons que les investisseurs devraient se concentrer sur deux domaines : premièrement, les fournisseurs d’infrastructures comme les sociétés de semi-conducteurs et de logiciels, ainsi que les plateformes d’entreprise qui permettent des outils de productivité. Deuxièmement, les grandes entreprises disposant des ressources nécessaires pour mettre en œuvre ces technologies.

Un thème clair ressort de cette saison de résultats : l'effet de levier opérationnel est plus fort que prévu, les entreprises affichant une croissance saine de leurs revenus tout en maîtrisant la croissance de leurs dépenses. Cette dynamique de productivité stimule les marges et soutient la croissance continue des bénéfices malgré les pressions tarifaires et la hausse des coûts.

L’effet positif de la productivité est de plus en plus évident dans les résultats financiers des entreprises. La marge bénéficiaire nette de l'indice S&P 500® a atteint 12,3 % au deuxième trimestre, soit au-dessus des 12,2 % de l'année dernière et de la moyenne sur cinq ans de 11,8 %. Il s'agit du cinquième trimestre consécutif avec des marges supérieures à 12 %, les estimations consensuelles prévoyant de nouvelles augmentations jusqu'à la fin de l'année .

Trois secteurs se distinguent par des améliorations de marges d’une année sur l’autre : les services de communication, les technologies de l’information et les services financiers. Ces gains reflètent les domaines dans lesquels les entreprises peuvent le mieux exploiter la technologie pour améliorer leurs opérations, et il semble que des années de dépenses technologiques importantes portent désormais leurs fruits.

Les entreprises technologiques et Internet illustrent cette tendance. Après avoir investi massivement dans des outils numériques et des capacités logicielles, ces entreprises ont rationalisé leurs opérations et réduit leurs effectifs. Ils bénéficient désormais des avantages de cette technologie grâce à des coûts de vente, de marketing et de recherche réduits, tout en maintenant, voire en augmentant, leurs revenus.

Les données gouvernementales confirment la tendance

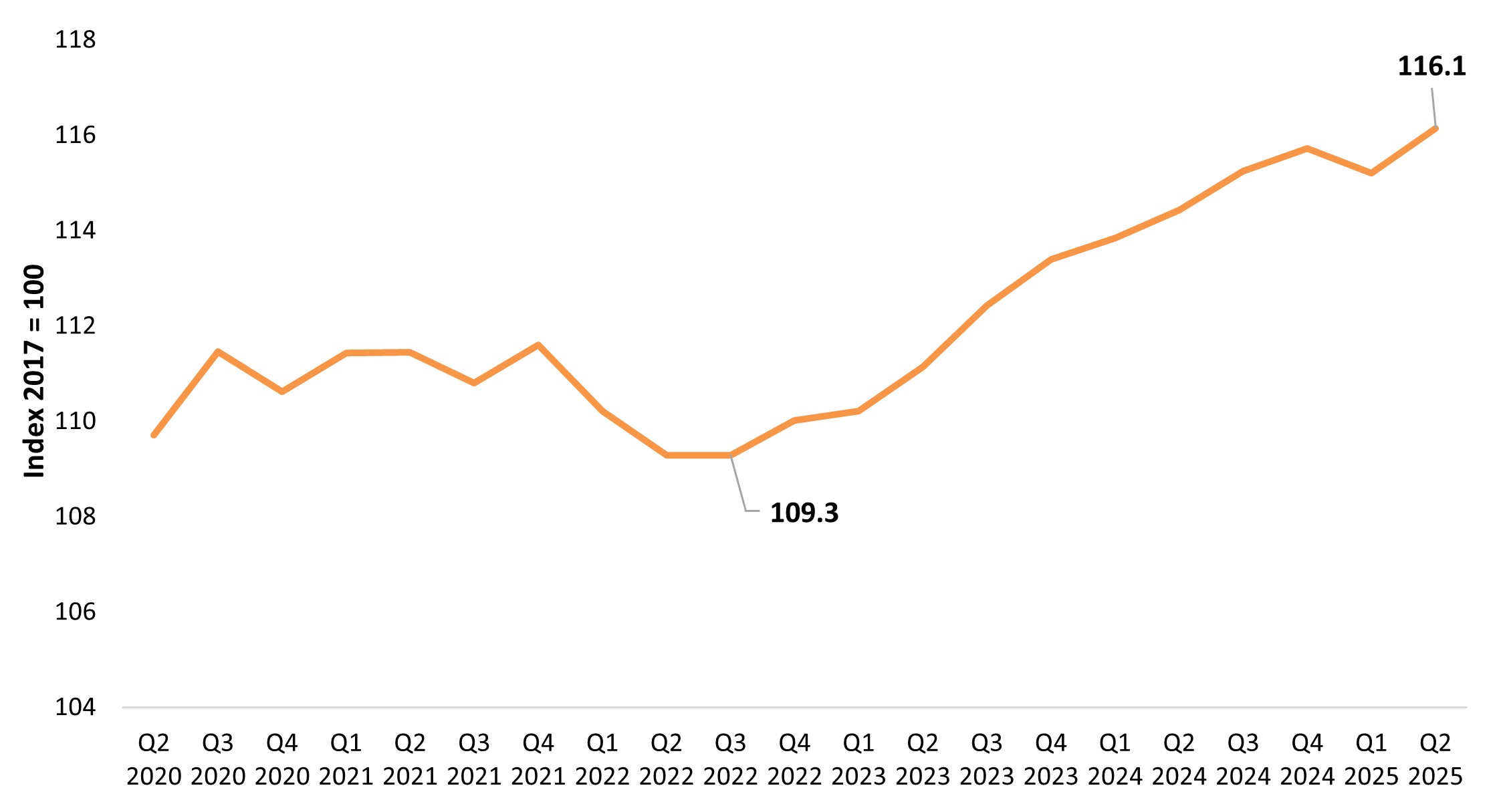

Les données de l’indice de productivité du travail aux États-Unis confirment ce que montrent les bénéfices des entreprises. La productivité a augmenté de 3,3 % au deuxième trimestre 2025, soit la10e augmentation en 11 trimestres (graphique 1). Au cours des deux dernières années, la productivité a connu une croissance annuelle moyenne de 2,4 %, bien au-dessus de la moyenne sur 10 ans de 1,7 %.

Pièce 1 : Indice de productivité du travail aux États-Unis Source : Bureau des statistiques du travail des États-Unis, secteur des entreprises non agricoles : productivité du travail (production par heure) pour tous les travailleurs. Indice 2017 = 100, fréquence trimestrielle, corrigé des variations saisonnières. Données au 4 septembre 2025.

Source : Bureau des statistiques du travail des États-Unis, secteur des entreprises non agricoles : productivité du travail (production par heure) pour tous les travailleurs. Indice 2017 = 100, fréquence trimestrielle, corrigé des variations saisonnières. Données au 4 septembre 2025.

Cette amélioration durable de la productivité est importante pour l’ensemble de l’économie. Non seulement cela contribue à maintenir les marges des entreprises, mais cela soutient également la croissance des salaires et les dépenses de consommation sans alimenter l’inflation. Alors que les coûts liés aux tarifs douaniers se profilent, cette tendance devient encore plus significative.

La numérisation et l'IA contribuent à accroître la productivité

L’histoire de la productivité a commencé avec la numérisation à grande échelle des entreprises qui s’est accélérée à l’ère de la COVID. Cela comprend tout, depuis l’exploitation des réunions à distance jusqu’à la réduction des budgets de voyage et la numérisation des transactions et des échanges. Ces outils numériques continuent de générer des économies en termes de ventes, de marketing et d’administration.

À l’avenir, nous pensons que l’IA pourrait devenir le catalyseur dominant. Nous n’en sommes qu’aux premiers stades de l’adoption de l’IA, mais les entreprises fournissent de plus en plus d’exemples concrets d’applications d’IA qui génèrent des gains de productivité tangibles.

Notre conviction dans le thème de la croissance séculaire de l’IA continue de croître. Les dépenses d’investissement dans l’IA restent robustes et ne montrent aucun signe de plafonnement. À mesure que les entreprises accélèrent le déploiement de l’IA dans tous les secteurs, les améliorations de productivité devraient persister.

Ce trimestre a également été marqué par un ralentissement de la croissance de l'emploi, en phase avec une augmentation des commentaires de la direction sur l'impact de l'IA sur les décisions en matière de personnel. Certaines entreprises ont signalé un ralentissement de la croissance future des effectifs à mesure que les outils d’IA mûrissent. En général, les entreprises semblent hésiter à embaucher et s’attendent à ce que l’IA et l’automatisation contribuent à améliorer l’efficacité du travail.

La solidité des bénéfices s'étend au-delà de la technologie

Autre signe encourageant, la solidité des bénéfices s’est étendue au-delà de l’IA et de la technologie ce trimestre. L’aérospatiale commerciale, les marchés financiers, les segments de technologie médicale et les voyages ont obtenu des résultats impressionnants. Ce souffle suggère que la santé des entreprises est plus répandue que certains récits ne le suggèrent, ce qui est important car les vents contraires liés aux tarifs douaniers ne se sont peut-être pas pleinement matérialisés. Ces défis pourraient exercer une pression sur environ un tiers du marché constitué d’entreprises manufacturières et axées sur les produits au cours de la seconde moitié de 2025 jusqu’à la mi-2026.

Nous pensons toutefois que les deux autres tiers pourraient continuer à bénéficier des gains de productivité, contribuant ainsi à compenser ces pressions. Le marché entre dans cette période de coûts plus élevés en position de force, avec davantage d’outils pour gérer les défis que lors des cycles précédents.

Avec une croissance des bénéfices attendue de 12 à 13 % pour 2025 et de 11 à 12 % pour 2026, nous pensons que les bases des gains du marché restent solides.

Conséquences en matière d'investissement

Pour les investisseurs qui cherchent à capitaliser sur les tendances de productivité, deux domaines se démarquent :

Tout d’abord, concentrez-vous sur l’infrastructure habilitante. Les sociétés de semi-conducteurs et de logiciels, ainsi que les plateformes d’entreprise développant des solutions d’IA et d’automatisation, pourraient être des bénéficiaires directs à mesure que l’adoption s’accélère.

Deuxièmement, pensez aux grandes entreprises disposant des ressources nécessaires pour mettre en œuvre ces technologies. Nous pensons que les entreprises dotées de bilans sains sont les mieux placées pour réaliser les investissements en capital nécessaires pour rester en tête. Les entreprises qui manquent d’envergure ou de capacités d’investissement risquent de prendre du retard et de perdre des parts de marché.

Perspectives

Les gains de productivité fournissent aux entreprises des outils pour gérer efficacement les pressions sur les coûts. Grâce à ces améliorations qui contribuent à compenser les difficultés et à une croissance des bénéfices qui reste robuste, nous restons optimistes quant aux perspectives du marché, même si les entreprises sont confrontées à l’incertitude tarifaire et aux changements économiques.

La combinaison de gains de productivité soutenus et d’investissements ciblés dans l’IA et la numérisation soutient l’effet de levier opérationnel dans de nombreux secteurs du marché. Nous pensons que cela crée des opportunités pour les investisseurs qui se concentrent sur les entreprises qui utilisent des technologies et les grandes entreprises capables de déployer ces outils de manière efficace.

À mesure que les améliorations de productivité persistent, elles constituent une base plus solide pour la rentabilité – une évolution qui n’est pas surprenante étant donné que des années d’investissement technologique portent désormais leurs fruits. La clé est désormais d’identifier les entreprises en mesure de maintenir et d’étendre ces gains.

L’indice S&P 500®reflète la performance des grandes capitalisations américaines et représente la performance des marchés actions américains.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- L’émetteur d’une obligation (ou d’un instrument du marché monétaire) peut devenir incapable ou refuser de payer les intérêts ou de rembourser le capital au Fonds. Si tel est le cas ou si le marché considère cette éventualité comme pertinente, la valeur de l’obligation chutera.

- Lorsque les taux d’intérêt augmentent (ou baissent), le cours des différents titres sera influencé de différentes manières. Plus particulièrement, la valeur des obligations baisse généralement lorsque les taux d’intérêt augmentent. Ce risque est généralement corrélé à l’échéance de l’investissement dans l’obligation.

- Le Fonds investit dans des obligations à haut rendement (non « investment grade ») qui offrent généralement des taux d’intérêt plus élevés que les obligations de type « investment grade », mais qui sont plus spéculatives et plus sensibles aux changements défavorables des conditions du marché.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

- Outre le revenu, cette catégorie d’actions peut distribuer des plus-values réalisées et non réalisées en plus du capital initialement investi. Les frais, charges et dépenses sont également déduits du capital. Les deux facteurs peuvent se traduire par une érosion du capital et un potentiel réduit de croissance du capital. Les investisseurs sont également informés que les distributions de cette nature peuvent être considérées (et imposables) en tant que revenu en fonction de la législation fiscale locale.