Principaux points à retenir :

- L’incertitude géopolitique est déstabilisante à court terme, mais elle modifie rarement les fondamentaux des investissements. Nous pensons que la volatilité est une opportunité pour renforcer des positions de qualité, et que le coût d'opportunité d'une attitude trop défensive est souvent sous-estimé sur le long terme.

- La croissance des bénéfices s'étend désormais au-delà des infrastructures d'IA pour toucher des secteurs comme la biotechnologie, les paiements numériques et les services financiers. Conjuguée à la réforme fiscale et à la déréglementation, cette situation macroéconomique nous semble toujours favorable malgré les vents contraires géopolitiques et inflationnistes à court terme.

- L’adoption de l’intelligence artificielle (IA) crée de véritables gagnants, mais aussi de réels risques de perturbation. Nous pensons que le marché ne fait pas encore pleinement la distinction entre les sociétés de logiciels qui sauront s'adapter et celles qui ne le feront pas ; c'est dans cet écart que résident, selon nous, d'importantes opportunités de gestion active.

Q : Des événements géopolitiques comme la guerre en Iran peuvent rapidement faire bouger les marchés. Comment investir dans un tel contexte d'incertitude ?

Michael Keough : Les événements géopolitiques peuvent comporter de réels risques extrêmes difficiles à modéliser, mais la question essentielle est de savoir quel sera réellement leur impact économique à long terme. Souvent, leurs limites sont plus restreintes que ne le laisse supposer la première impression.

Selon nos informations actuelles, il semblerait qu'il s'agisse d'une campagne de plus courte durée axée sur des infrastructures militaires spécifiques plutôt que sur des systèmes énergétiques plus vastes. Si le détroit d'Ormuz rouvre prochainement et que les infrastructures énergétiques ne sont pas significativement perturbées, nous prévoyons que la flambée des prix du pétrole sera probablement temporaire, mais pourrait potentiellement durer durant le premier semestre de l'année. Nous sommes également conscients que l'administration doit trouver un équilibre entre ses objectifs pour cette campagne et les élections de mi-mandat à venir.

Il est également utile de se demander d'où l'on est parti. Le prix du pétrole était resté relativement bas, autour de 50 à 60 dollars le baril, et le marché mondial était déjà excédentaire d'environ 2 millions de barils par jour avant cette crise. L'Iran produit environ 3 millions de barils par jour, et nous ne prévoyons pas de réduction durable de cet approvisionnement.

Plus généralement, notre approche durant des périodes comme celle-ci consiste à privilégier la qualité et à utiliser la volatilité comme une opportunité. Dans nos portefeuilles d'allocation d'actifs, nous avons abordé l'année 2026 avec une surpondération significative des actions, partant du principe que la croissance des bénéfices resterait positive. Nous n'avions pas anticipé ce niveau de perturbation géopolitique, mais nous ne pensons pas que cela modifiera sensiblement la situation fondamentale de l'année, qui est soutenue par un certain nombre de facteurs favorables. Si les marchés continuent de baisser, notre préférence va à un renforcement sélectif de nos positions en actions.

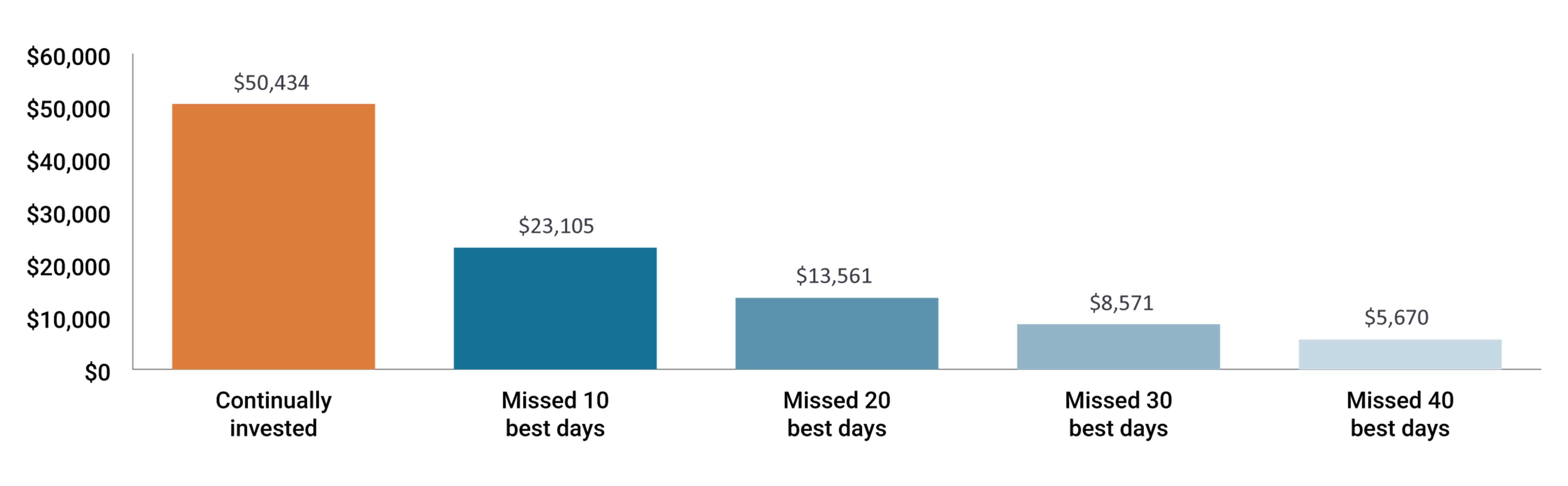

Il convient de noter le coût d'opportunité d'une attitude trop défensive. Ces deux dernières années, une approche trop conservatrice, comme détenir trop de liquidités ou sous-pondérer les actions, a conduit à rater les reprises qui ont généré l'essentiel des rendements. Historiquement, quelques journées de forte hausse des marchés ont contribué de manière disproportionnée aux rendements des actions à long terme, et les investisseurs doivent être positionnés pour en profiter.

Annexe 1 : Valeur d'un investissement hypothétique de 10 000 $ dans l'indice S&P 500® de 1999 à 2024.

Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment la perte possible du capital investi et la fluctuation de la valeur des placements.

Les performances passées ne préjugent pas des performances futures. Tout investissement comporte des risques, notamment la perte possible du capital investi et la fluctuation de la valeur des placements.

Source : FastSet Research Systems, Inc. du 1er janvier 1999 au 31 décembre 2024. Cet exemple est hypothétique et sert uniquement à des fins d'illustration. Il ne représente pas la performance d’un investissement particulier.

Q : Vous avez indiqué que la situation de fond restait inchangée. Qu’est-ce qui vous donne confiance, et où voyez-vous l’opportunité ?

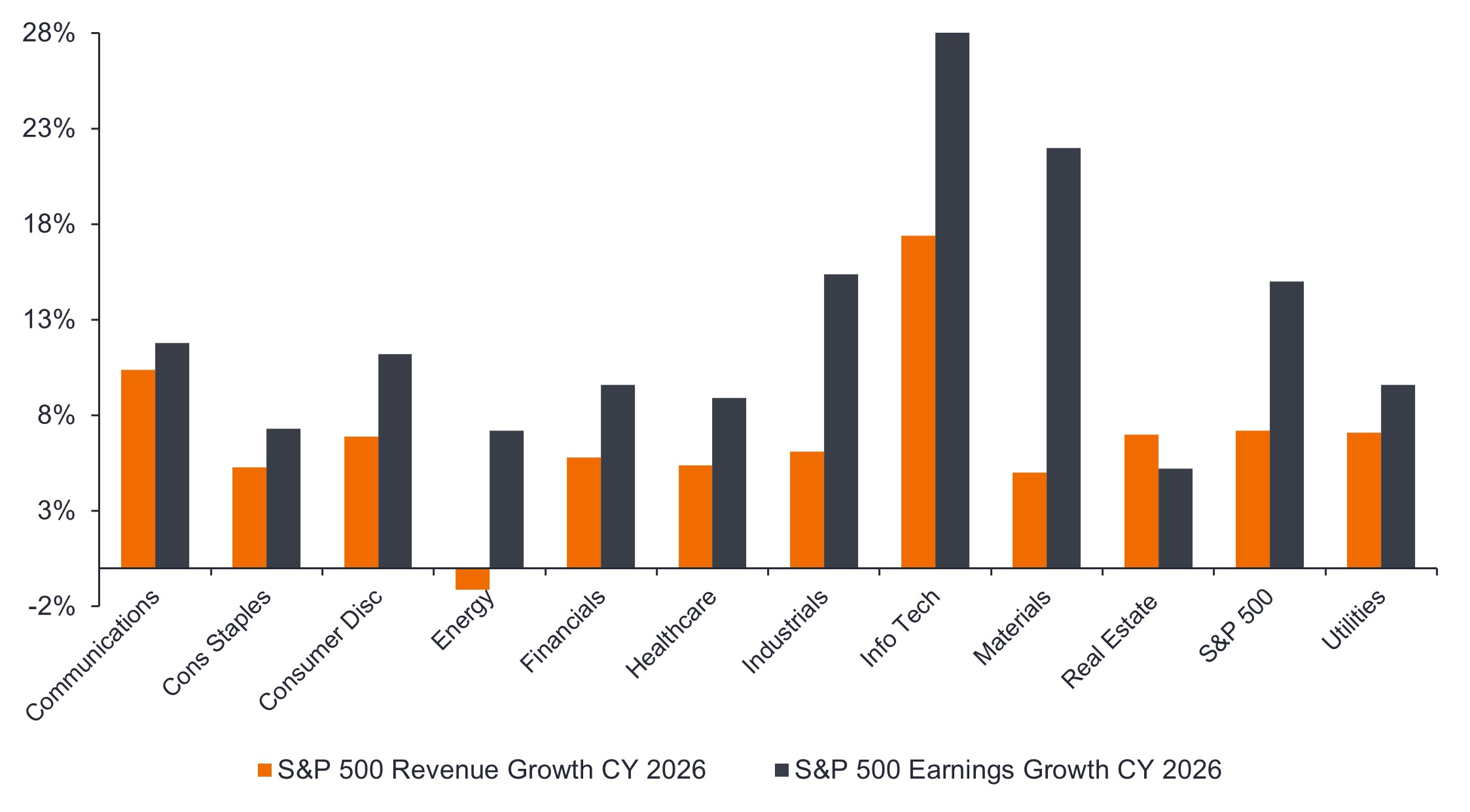

Jeremiah Buckley : Les perspectives en matière de bénéfices se sont considérablement élargies, et c’est un élément central de notre vision positive. Les infrastructures d'intelligence artificielle et les grandes plateformes Internet ont connu une forte croissance, mais elles ne sont plus les seules à tirer le marché vers le haut. D'autres secteurs ont commencé à contribuer de manière significative, notamment les biotechnologies, les équipements médicaux, les paiements numériques et les services financiers. L'innovation dans ces domaines se traduit par des bénéfices. Les dépenses d'investissement liées à la technologie contribuent à hauteur d'environ un tiers à la croissance du PIB en 2026, et leurs retombées positives vont bien au-delà de la simple construction des infrastructures.

Graphique 2 : Une forte croissance des revenus et des bénéfices est attendue dans l’ensemble des secteurs en 2026

Source : Bloomberg, données de janvier 2026. CY = année civile.

Il existe aussi des facteurs favorables qui ont tendance à être éclipsés par l'actualité géopolitique. La réforme fiscale, la déréglementation et les premiers gains de productivité liés aux investissements technologiques sont autant d'éléments constructifs pour les bénéfices des entreprises et restent d'actualité.

Nous pouvons également agir de manière proactive sur notre positionnement face à la volatilité à court terme. En 2025, nous avons profité des périodes de vente massive et indiscriminée des secteurs cycliques pour nous orienter vers une exposition plus cyclique. Nous pensons qu'une dynamique similaire est peut-être en train de se développer actuellement, et nous serons à l'affût d'opportunités pour en tirer parti.

Q : On a beaucoup débattu de la possibilité que l'inflation revienne à 2 % ou si 3 % constitue la nouvelle norme. Quel est votre avis ?

Keough : Nous pensons qu'il sera difficile de maintenir ce taux de 2 %. Des pressions structurelles persistent, notamment des contraintes d'approvisionnement, un degré modéré de démondialisation, des prix de l'énergie plus élevés et un ralentissement de la croissance démographique qui pèse sur le marché du travail. L'IA pourrait contribuer à atténuer ce dernier point, mais probablement pas suffisamment à elle seule, à moins que les gains de productivité ne dépassent sensiblement les prévisions actuelles.

Cela dit, certaines des forces qui ont maintenu l'inflation à un niveau élevé s'estompent. L’inflation des prix des biens liée aux droits de douane est en train d’être maîtrisée, les comparaisons d’une année sur l’autre sont facilitées et certains droits de douane ont depuis été réduits par des décisions de justice. Ces obstacles s'atténuent au fil de l'année.

Notre scénario de base se situe autour de 2,5 %, avec des anticipations d'inflation à long terme plus proches de 2 %, et nous estimons qu'il s'agit d'un environnement relativement sain pour les actions. Cela donne aux entreprises un certain pouvoir de fixation des prix sans obliger la Réserve fédérale à resserrer sa politique monétaire. Compte tenu des autres facteurs favorables à la croissance des bénéfices, cela s'inscrit dans ce que nous considérons toujours comme un contexte constructif.

Q : À mesure que l'IA se généralise, les risques pour certains segments du marché deviennent plus évidents. Comment envisagez-vous ces risques, et quelles sont leurs conséquences pour les logiciels ?

Buckley : Ayant observé de nombreux cycles technologiques, nous pensons qu’il y a un certain degré de surmédiatisation dans celui-ci, et nous surveillons de près les rendements du capital investi dans la construction de l’infrastructure. Les dépenses finiront par se stabiliser, et le marché devra s'en accommoder. Les premiers résultats sont encourageants. La croissance des revenus publicitaires de Meta est peut-être l'exemple le plus clair de l'investissement dans l'IA générant des résultats réels et mesurables, mais ce n'est qu'un point de données dans une histoire en constante évolution.

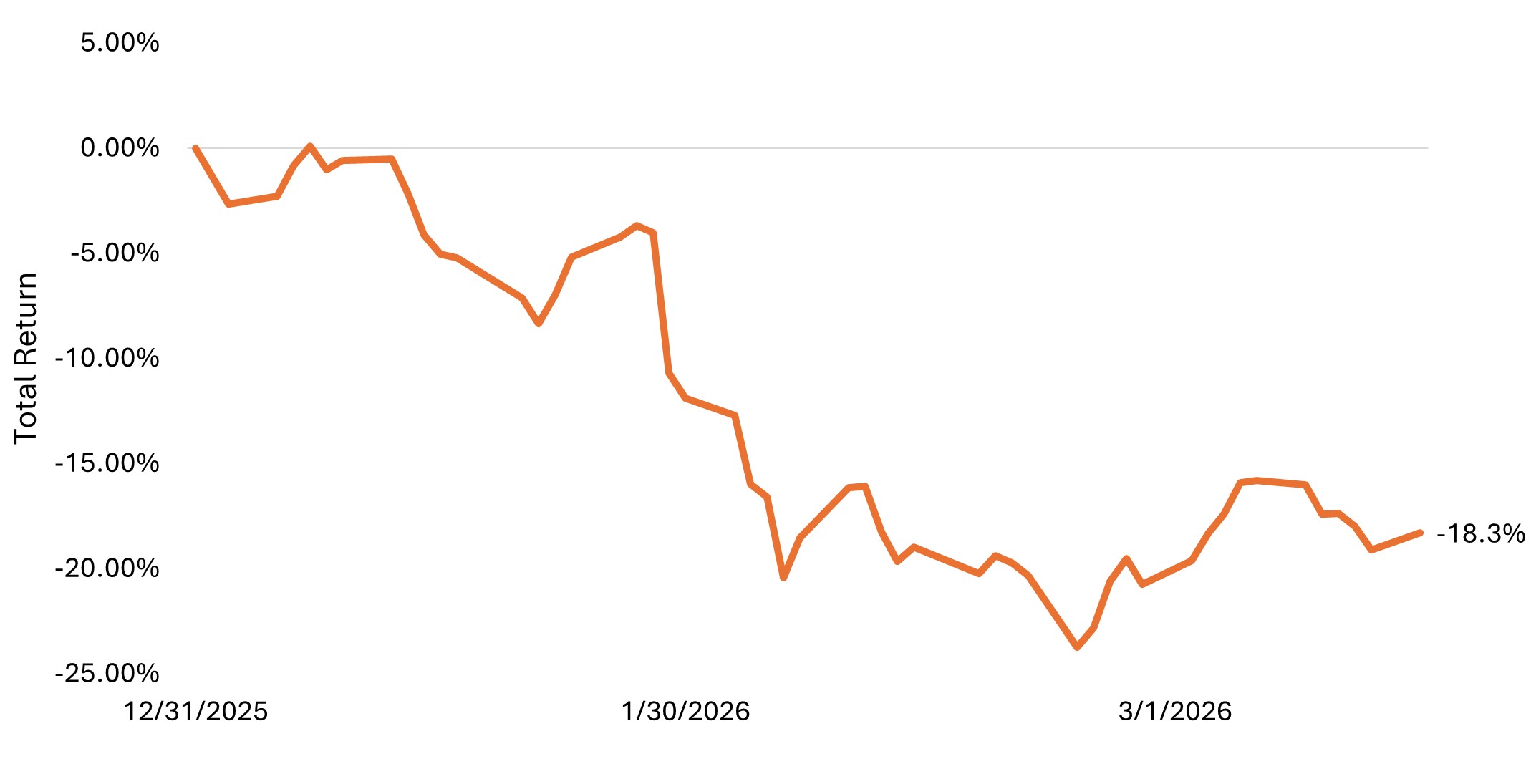

C’est dans la façon dont le marché traite les logiciels que l’engouement se manifeste le plus clairement. L'indice des logiciels a chuté d'environ 18 % depuis le début de l'année, les investisseurs anticipant les perturbations causées par l'IA. Certaines de ces inquiétudes sont légitimes, mais nous ne pensons pas que le marché fasse bien la distinction entre les entreprises qui seront véritablement perturbées et celles qui s'adaptent efficacement.

Graphique 3 : Indice S&P du secteur des logiciels et des services, depuis le début de l’année jusqu’au 16 mars 2026

Source : Bloomberg, au 17 mars 2026. L'indice S&P Software & Services Select Industry comprend des actions de l'indice S&P Total Market qui sont classées dans les sous-secteurs GICS suivants : logiciels d'application, divertissement interactif à domicile, conseil en informatique et autres services, et logiciels systèmes.

Pour les entreprises de logiciels de haute qualité, leur position concurrentielle ne se limite pas au logiciel lui-même ; la distribution, les relations clients et le support à la mise en œuvre sont autant d’éléments à prendre en compte. Ces avantages ne disparaissent pas du jour au lendemain.

On commence à observer une certaine stabilisation dans ce secteur, mais le processus de clarification à long terme est en cours et nous prévoyons qu'il créera de réelles opportunités pour une gestion active.

Informations importantes

Les entreprises axées sur l’intelligence artificielle (« IA »), y compris celles qui développent ou utilisent des technologies d’IA, peuvent être confrontées à une obsolescence rapide des produits, à une concurrence intense et à un contrôle réglementaire accru. Ces entreprises dépendent souvent fortement de la propriété intellectuelle, investissent massivement dans la recherche et le développement et dépendent du maintien et de la croissance de la demande des consommateurs. Leurs titres peuvent être plus volatils que ceux des entreprises proposant des technologies plus établies et peuvent être affectés par les risques liés à l’utilisation de l’IA dans les opérations commerciales, notamment la responsabilité juridique ou l’atteinte à la réputation.

Les titres de participation (actions)ont soumis à des risques, y compris le risque de marché. Les performances varieront en fonction de l'évolution de la situation de l’émetteur et des tendances politiques et économiques.

Politique monétaire : politique d’une banque centrale, visant à influencer le niveau d’inflation et de croissance d’une économie. Elle comprend le contrôle des taux d’intérêt et de la masse monétaire.

Le resserrement quantitatif (ou QT pour Quantitative Tightening) est une politique monétaire du gouvernement utilisée occasionnellement pour diminuer la masse monétaire en vendant des titres d’État ou en les laissant arriver à échéance et les sortir de ses encaisses.

L'indice S&P 500® reflète la performance des grandes capitalisations boursières américaines et représente la performance globale du marché boursier américain. La performance d'un indice ne tient pas compte des dépenses liées à la gestion d’un portefeuille, car un indice n’est pas géré et il n’est pas possible d'y investir directement.

La volatilité mesure le risque en utilisant la dispersion des performances pour un investissement donné.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- L’émetteur d’une obligation (ou d’un instrument du marché monétaire) peut devenir incapable ou refuser de payer les intérêts ou de rembourser le capital au Fonds. Si tel est le cas ou si le marché considère cette éventualité comme pertinente, la valeur de l’obligation chutera.

- Lorsque les taux d’intérêt augmentent (ou baissent), le cours des différents titres sera influencé de différentes manières. Plus particulièrement, la valeur des obligations baisse généralement lorsque les taux d’intérêt augmentent. Ce risque est généralement corrélé à l’échéance de l’investissement dans l’obligation.

- Le Fonds investit dans des obligations à haut rendement (non « investment grade ») qui offrent généralement des taux d’intérêt plus élevés que les obligations de type « investment grade », mais qui sont plus spéculatives et plus sensibles aux changements défavorables des conditions du marché.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

- Outre le revenu, cette catégorie d’actions peut distribuer des plus-values réalisées et non réalisées en plus du capital initialement investi. Les frais, charges et dépenses sont également déduits du capital. Les deux facteurs peuvent se traduire par une érosion du capital et un potentiel réduit de croissance du capital. Les investisseurs sont également informés que les distributions de cette nature peuvent être considérées (et imposables) en tant que revenu en fonction de la législation fiscale locale.