Principaux points à retenir :

- Tous les principaux secteurs obligataires ont enregistré des gains solides en 2025, grâce à un rebond des rendements des bons du Trésor et des écarts de crédit dans le sillage d'une croissance économique persistante, de la reprise du cycle de baisse des taux de la Fed et de rendements de départ attrayants au début de l'année 2025.

- Nous pensons qu'il est important dans l'environnement actuel de maximiser le revenu par unité de risque et de limiter les risques de perte. Selon nous, les investisseurs seront récompensés en sélectionnant des obligations individuelles présentant des ratios rendement/risque favorables, plutôt qu’en faisant des paris macroéconomiques.

- La résilience économique actuelle, les investissements axés sur l'IA, l'impact positif des récentes baisses de taux et la possibilité de nouvelles baisses de taux à l'avenir créent selon nous une toile de fond favorable aux obligations en 2026, ainsi que des stratégies actives et diversifiées axées sur le carry et des performances corrigées du risque restent essentielles.

Bilan de l'année 2025

Au milieu d'une année chaotique autour de l'approche de l'administration Trump en matière de politique commerciale, de politique monétaire, d'immigration et de sa position à l'égard de la Réserve fédérale (Fed), 2025 s'est avérée être une année exceptionnelle pour les obligations.

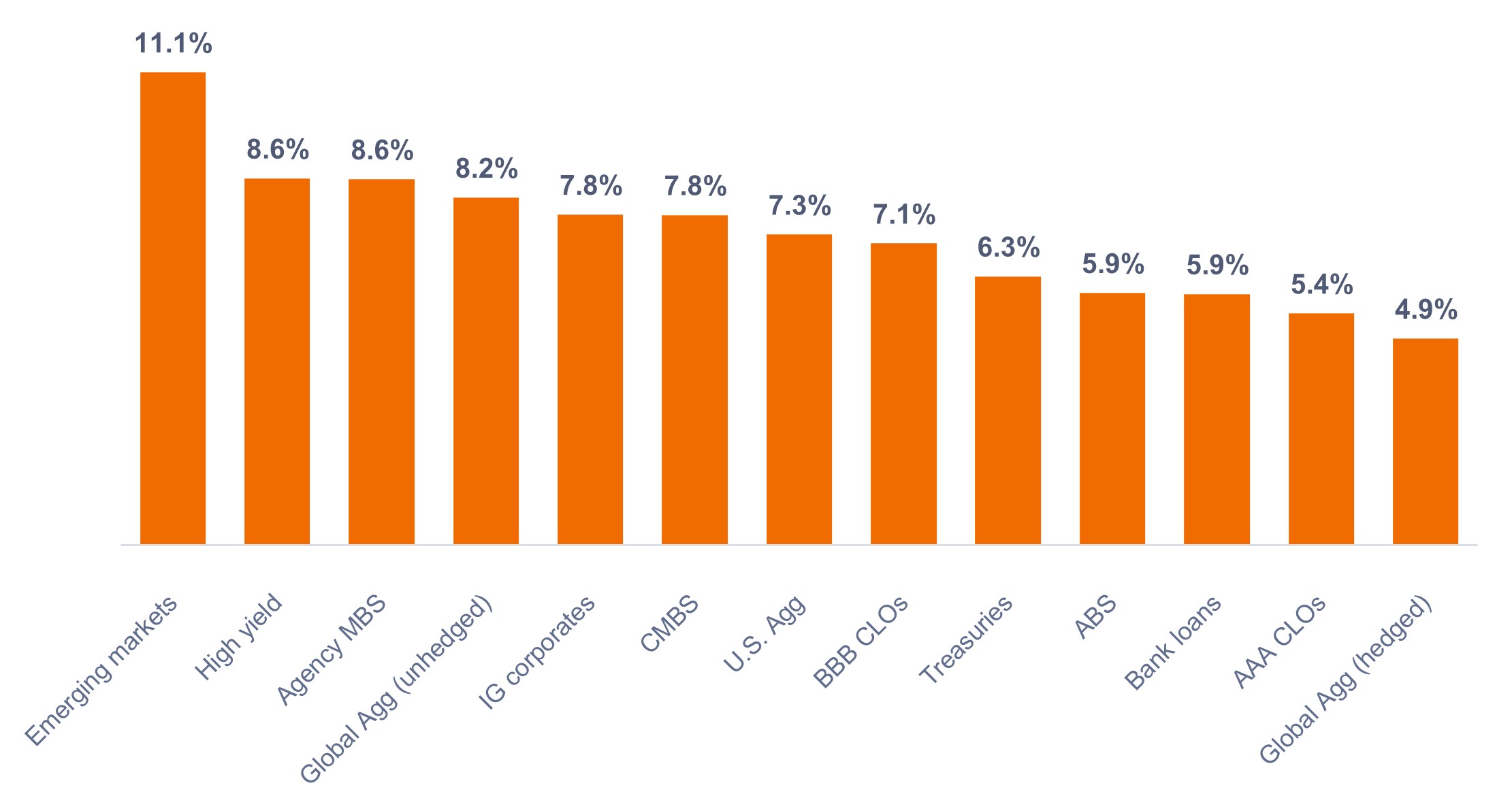

Comme le montre le Graphique 1, tous les principaux secteurs obligataires ont enregistré des performances totales solides, grâce à une reprise des rendements et des écarts de crédit dans le sillage d'une croissance économique persistante, de la reprise du cycle de baisse des taux de la Fed et de rendements initiaux attractifs au début de l'année 2025.

Tous les secteurs du spread des obligations américaines ont surperformé les bons du Trésor à échéance comparable, bénéficiant de leur carry supplémentaire, ou revenu. La compression significative des spreads a encore contribué à certains segments tels que les titres adossés à des créances hypothécaires (MBS) d’agences et les obligations d’entreprises à haut rendement.

Le resserrement relativement serré des spreads de crédit par rapport aux normes historiques n'a pas été un obstacle à la surperformance, ces secteurs étant soutenus par des fondamentaux solides et des données techniques favorables à la demande. La dette émergente (EM) libellée en dollar américain a bénéficié de valorisations initiales attrayantes, de performances économiques relativement solides et d'une dynamique de l'offre et de la demande soutenues.

Graphique 1 : Performances des secteurs obligataires américains (2025)

Les obligations de l'ensemble du spectre ont généré des performances totales solides.

Source : Bloomberg, au 31 décembre 2025. Les indices utilisés pour représenter les classes d'actifs sont les mêmes que ceux mentionnés dans la note de bas de page.1 Les performances passées ne permettent pas de prédire les performances futures.

Perspectives 2026

Nous sommes optimistes à l'égard des perspectives pour 2026, tout en mettant l'accent sur le carry plutôt que sur la compression significative des spreads, compte tenu des niveaux de spreads de départ.

Selon nous, les gérants actifs peuvent créer de la valeur dans l'environnement actuel en améliorant la diversification sectorielle et en trouvant le bon équilibre entre rendement et duration. De plus, nous pensons qu’il est important de s’orienter vers des secteurs qui ont historiquement généré des performances ajustées du risque plus élevées au fil du temps, tels que les obligations d’entreprises notées BB, le crédit titrisé, les marchés émergents et les obligations d’entreprises à court terme.

En outre, nous pensons que les investisseurs seront récompensés en engrangeant des coupons attractifs et en sélectionnant des obligations individuelles présentant un ratio rendement/risque favorable, plutôt qu’en faisant des paris macroéconomiques.

La croissance économique américaine devrait rester positive, avec un PIB réel prévu à plus de 2,0 % en 2026. Si certains secteurs présentent des caractéristiques de fin de cycle, la résilience des dépenses de consommation – soutenue par les réductions d'impôts prévues dans le cadre du One Big Beautiful Bill Act (OBBBA) – et la rentabilité des entreprises renforcée par l'adoption de l'intelligence artificielle (IA) devraient soutenir la dynamique économique. Les investissements importants réalisés par l’IA dans les puces et les centres de données devraient continuer à alimenter la croissance. Les gains de productivité induits par l’IA pourraient contribuer à réduire l’inflation, mais ils pourraient également entraîner une diminution de la demande de main-d’œuvre.

Nous pensons que l'impact inflationniste des droits de douane sur les statistiques d'inflation en variation annuelle devrait généralement se dissiper au cours du second semestre 2026. Les progrès désinflationnistes dans les secteurs de l'énergie et du logement vont se poursuivre, mais l'inflation globale devrait rester supérieure à l'objectif de 2 % de la Fed jusqu'à la fin de l'année 2026.

Compte tenu de notre opinion positive sur la croissance économique, nous sommes légèrement pessimistes en ce qui concerne le risque de taux d’intérêt, car les taux directeurs et les taux plus éloignés sur la courbe pourraient rester plus élevés que prévu. Cela dit, nous préférons la partie courte de la courbe des taux aux échéances plus longues, car nous considérons que cette partie courte constitue une meilleure couverture si l’économie faiblit, car la Fed dispose d’une grande marge de manœuvre pour réduire ses taux. Il est également possible que les nouveaux dirigeants de la Fed tentent de faire baisser les taux malgré la vigueur de l'économie. Si cela devait se produire, nous nous attendons à ce que les primes de terme augmentent, ce qui entraînerait une nouvelle pentification de la courbe.

Parmi les principaux thèmes sur lesquels nous nous concentrons en 2026, citons notre optimisme en matière de carry sur écart de crédit dans un contexte de robustes fondamentaux du crédit et de prévisions de croissance économique persistante. De surcroit, la décision de la Fed de recommencer à allonger son bilan devrait contribuer à apporter plus de liquidités, ce qui conforte notre opinion positive à l'égard des secteurs présentant un écart de crédit. En outre, les rendements réels restent supérieurs à 1 % et offrent un potentiel de performance corrigé de l'inflation.

Enfin, les valorisations attrayantes et la solide qualité de crédit des actifs titrisés par rapport aux obligations d'entreprises soutiennent notre approche optimiste à l'égard des actifs titrisés. Les secteurs du crédit titrisé nous semblent attrayants à la fois sur le plan structurel, parce qu'ils augmentent la diversification et ont généralement fourni un bon carry par unité de volatilité excédentaire, et sur le plan tactique, parce que leurs spreads sont attrayants sur une base relative.

Nous pensons que la résilience économique actuelle, les investissements dans l'IA, l'impact positif des récentes baisses de taux et la possibilité de nouvelles baisses de taux à l'avenir créent une toile de fond favorable aux obligations en 2026. Les stratégies actives et diversifiées axées sur le carry et la performance corrigée du risque restent selon nous essentielles.

1 Marchés émergents = indice Bloomberg Emerging Markets USD Aggregate Index, High yield = indice Bloomberg Corporate High Yield obligation, MBS d’agences = indice Bloomberg US Mortgage Backed Securities, Global Agg = indice Bloomberg Global Aggregate obligation, obligations d’entreprises Investment grade = Bloomberg U.S. Corporate Bond Index, CMBS = indice Bloomberg Commercial Mortgage Backed Securities Investment Grade, US Agg = U.S. Aggregate Bond Index, CLO BBB = indice JP Morgan BBB CLO, bons du Trésor = indice Bloomberg US Treasuries, ABS = indice Bloomberg Aggregate titres adossés à des actifs, CLO AAA = JP Morgan AAA CLO Indice, prêts bancaires = indice Morningstar LSTA Leveraged Loan.

Le portage est le revenu excédentaire obtenu en investissant dans un titre dont le rendement est plus élevé que celui d’un autre titre.

Le spread de crédit est la différence de rendement entre des titres de même échéance, mais de qualité de crédit différente. En règle générale, un élargissement du spread traduit une dégradation de la qualité de la signature des entreprises emprunteuses, tandis qu’un resserrement du spread est le signe d’une amélioration de la qualité de la signature.

La duration mesure la sensibilité des obligations aux variations des taux d’intérêt. Plus la duration d’une obligation est élevée, plus celle-ci est sensible aux variations des taux d’intérêt et vice versa.

Politique monétaire : politique d’une banque centrale, visant à influencer le niveau d’inflation et de croissance d’une économie. Elle comprend le contrôle des taux d’intérêt et de la masse monétaire.

Quantitative easing (QE) est l’introduction d’argent frais dans la masse monétaire par l’achat par une banque centrale de titres publics ou privés en utilisant des fonds créés à cet effet sur son bilan.

Le resserrement quantitatif est un outil de politique monétaire de contraction appliqué par les banques centrales pour réduire la quantité de liquidités ou la masse monétaire dans l'économie.

Les rendements réels sont le rendement d’un investissement après prise en compte de la perte de pouvoir d’achat due à l’inflation.

Actifs risqués : titres financiers qui peuvent connaître des variations importantes de leurs cours (et qui présentent donc un degré de risque plus élevé).Il s'agit par exemple d'actions, de matières premières, d'obligations foncières de moindre qualité ou de certaines devises.

Les bons du Trésor américain sont des titres de créance directement émis par le gouvernement des États-Unis. En achetant des emprunts d'État, l'investisseur devient un créancier de l'État. Les bons du Trésor et les emprunts d’État américains sont garantis de plein droit et bénéficient du crédit accordé au gouvernement des États-Unis. Ces obligations sont généralement considérées comme exemptes de risque de crédit et offrent généralement des rendements inférieurs à ceux d'autres titres.

La volatilité mesure le risque en utilisant la dispersion des performances pour un investissement donné.

La courbe des taux est un graphique représentant les rendements d’obligations du gouvernement américain de différentes échéances à un moment donné. Il est utilisé pour visualiser la relation entre les taux d’intérêt (rendements) et la durée jusqu’à l’échéance des obligations, afin de fournir des informations sur les prévisions économiques.

Informations importantes

Les portefeuilles d'investissement gérés activement sont soumis au risque que les stratégies d'investissement et le processus de recherche utilisés ne produisent pas les résultats escomptés. Par voie de conséquence, un portefeuille peut sous-performer son indice de référence ou d'autres produits de placement ayant des objectifs d'investissement similaires.

Les produits dérivés peuvent être plus volatils et sensibles aux variations économiques ou boursières que les autres investissements, ce qui peut entraîner des pertes excédant l'investissement initial et amplifiées par l'effet de levier.

La diversification ne garantit pas un bénéfice et n’élimine pas non plus le risque de perte.

Les titres obligataires sont soumis aux risques de taux d’intérêt, d’inflation, de crédit et de défaut. Le marché obligataire est volatil. Lorsque les taux d’intérêt augmentent, le prix des obligations baisse généralement, et vice versa. Le remboursement du capital n’est pas garanti et les prix peuvent baisser si un émetteur n’honore pas ses paiements en temps voulu ou si sa solidité financière se détériore.

Les produits titrisés, tels que les titres adossés à des créances hypothécaires ou à des actifs, sont plus sensibles aux variations de taux d'intérêt, présentent un risque d'extension et de remboursement anticipé et sont soumis à des risques de crédit, de valorisation et de liquidité plus importants que les autres titres obligataires.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Il n'y a aucune garantie que les tendances passées se poursuivront ou que les prévisions se réaliseront.

Communication Publicitaire.

Informations importantes :

Veuillez consulter, ci-dessous, les informations importantes relatives aux fonds visés dans cet article.

- Les actions/parts peuvent perdre rapidement de la valeur et impliquent généralement des niveaux de risques plus élevés que les obligations ou les instruments du marché monétaire. La valeur de votre placement peut par conséquent chuter.

- L’émetteur d’une obligation (ou d’un instrument du marché monétaire) peut devenir incapable ou refuser de payer les intérêts ou de rembourser le capital au Fonds. Si tel est le cas ou si le marché considère cette éventualité comme pertinente, la valeur de l’obligation chutera.

- Lorsque les taux d’intérêt augmentent (ou baissent), le cours des différents titres sera influencé de différentes manières. Plus particulièrement, la valeur des obligations baisse généralement lorsque les taux d’intérêt augmentent. Ce risque est généralement corrélé à l’échéance de l’investissement dans l’obligation.

- Le Fonds investit dans des obligations à haut rendement (non « investment grade ») qui offrent généralement des taux d’intérêt plus élevés que les obligations de type « investment grade », mais qui sont plus spéculatives et plus sensibles aux changements défavorables des conditions du marché.

- Un Fonds fortement exposé à une région géographique ou à un pays donné implique des risques plus importants qu’un Fonds plus largement diversifié.

- Le Fonds peut avoir recours à des instruments dérivés dans le but de réaliser ses objectifs d’investissement. Cela peut générer un « effet de levier », qui peut amplifier les résultats d’un investissement, et les gains ou les pertes pour le Fonds peuvent être supérieurs au coût de l’instrument dérivé. Les instruments dérivés présentent également d’autres risques, et en particulier celui qu’une contrepartie à un instrument dérivé ne respecte pas ses obligations contractuelles.

- Lorsque le Fonds, ou une catégorie d’actions/de parts couverte, vise à atténuer les fluctuations de change d’une devise par rapport à la devise de référence, la stratégie elle-même peut créer un impact positif ou négatif relativement à la valeur du Fonds en raison des différences de taux d’intérêt à court terme entre les devises.

- Les titres du Fonds peuvent devenir difficiles à valoriser ou à céder au prix ou au moment désiré, surtout dans des conditions de marché extrêmes où les prix des actifs peuvent chuter, ce qui augmente le risque de pertes sur investissements.

- Tout ou partie des frais courants peuvent être prélevés sur le capital, ce qui peut éroder le capital ou réduire le potentiel de croissance du capital.

- Le Fonds peut perdre de l’argent si une contrepartie avec laquelle le Fonds négocié ne veut ou ne peut plus honorer ses obligations, ou en raison d’un échec ou d’un retard dans les processus opérationnels ou de la défaillance d’un fournisseur tiers.

- Outre le revenu, cette catégorie d’actions peut distribuer des plus-values réalisées et non réalisées en plus du capital initialement investi. Les frais, charges et dépenses sont également déduits du capital. Les deux facteurs peuvent se traduire par une érosion du capital et un potentiel réduit de croissance du capital. Les investisseurs sont également informés que les distributions de cette nature peuvent être considérées (et imposables) en tant que revenu en fonction de la législation fiscale locale.