Immobilier coté : il est encore temps d'agir

Grâce à une analyse des données sur l'immobilier coté et non coté, l'équipe Construction de portefeuille et Stratégie met en évidence les opportunités actuellement offertes par le secteur de l'immobilier coté.

5 minutes de lecture

Principaux points à retenir :

- La sous-performance actuelle des FPI cotés suggère qu'une grande partie des mauvaises nouvelles des 12 derniers mois a déjà été intégrée dans les cours.

- La fin des efforts de durcissement monétaires des banques centrales semblant en vue, les valorisations immobilières prospectives pourraient être proches de leur point bas durant ce cycle.

- Dans un contexte de taux d'intérêt plus élevés, le fait d'être moins endetté peut accroître sensiblement la stabilité des FPI. Les FPI les moins endettées pourraient être en mesure de profiter des opportunités d'achat.

Dans sa dernière revue semestrielle, l'équipe Actions immobilières de Janus Henderson Global a présenté ses perspectives pour le secteur de l'immobilier coté en bourse. Nous partageons le point de vue optimiste de l'équipe et identifions des opportunités futures dans les fonds de placement immobilier (FPI).

Nous nous basons sur trois raisons, à savoir :

1) Les FPI cotés continuent de se négocier avec une forte décote par rapport à la valeur de leur actif net et ont historiquement bénéficié d'une performance beaucoup plus solide après des périodes de forte décote.

2) L'approche de la fin du cycle de hausse des taux d'intérêt est très bénéfique aux FPI.

3) Les niveaux d'endettement sont aujourd'hui sensiblement inférieurs à la moyenne de la décennie précédente.

Forte décote par rapport à la valeur de l'actif net = opportunité

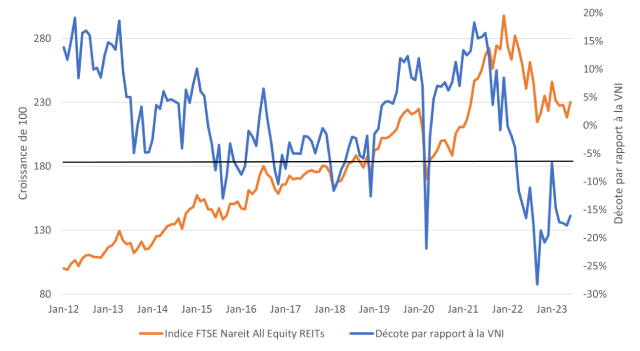

Au cours des dix dernières années, les FPI se sont en moyenne négociés au pair par rapport à la valeur de leur actif net (NAV).Il ne fait aucun doute que cette relation a été volatile, avec une prime la moitié du temps (en moyenne d'environ 9 %) et une décote le reste du temps (en moyenne environ 7,5 %). La décote affichée par les FPI au 30 juin 2023 était de 16 %, bien au-delà de la moyenne historique. Il s'agit pourtant d'une amélioration significative par rapport à une décote de 28 % à la fin de l'année 2022.

Si cette décote continue de diminuer, conformément à ce que nous avons observé lors des périodes de décote précédentes, nous pensons que les FPI offrent des opportunités attrayantes aux valorisations actuelles.

Illustration 1 : la décote par rapport à la valeur de l'actif net des FPI cotés en bourse reste proche de son niveau le plus élevé depuis une dizaine d'années.

Source: Morningstar Direct, FPI cotésnbsp: FTSE Nareit All Equity REITs TR USD, du 31 janvier 2012 au 30 juin 2023. Données sur la décote par rapport à la valeur de l'actif net fournies par Green Street Advisors (au 30 juin 2023). Les performances passées ne permettent pas de prédire les performances futures.

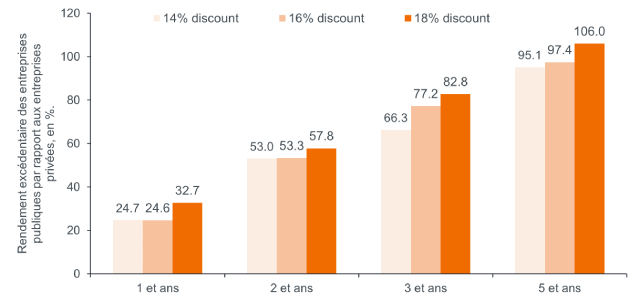

Dans notre précédent article intitulé « Immobilier coté et immobilier hors cote : actifs similaires, cours différents », nous avons souligné qu'à long terme, les actifs immobiliers cotés et non cotés produisent des performances similaires. Toutefois, à plus court terme, les flux de performance divergeront. Cela s'explique généralement par le fait que la valeur négociée des FPI cotés s'ajuste quotidiennement pour refléter les attentes et les conditions de marché alors que celle de l'immobilier non coté est décalée (jusqu'à 18 mois).

Illustration 2 : les FPI cotés se négociant actuellement avec une décote de 16 %, nous identifions un potentiel de surperformance.

Source : Morningstar Direct, performances Morningstar pour les indices FTSE Nareit All Equity REITs et NCREIF Fund ODCE, du 1er janvier 1990 au 30 juin 2023. Données sur la décote par rapport à la valeur de l'actif net provenant de Green Street Advisors. Les performances passées ne permettent pas de prédire les performances futures.

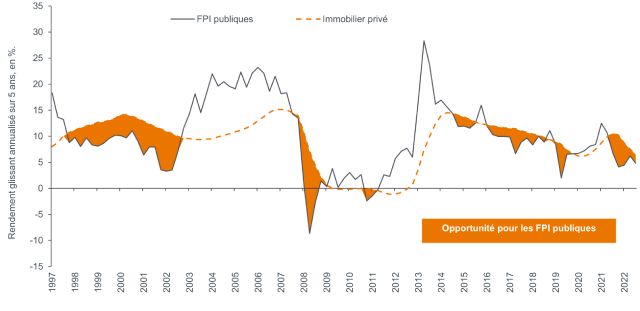

La sous-performance actuelle des FPI cotés suggère qu'une grande partie des mauvaises nouvelles des 12 derniers mois a déjà été intégrée dans les cours.

Illustration 3 : La fenêtre reste ouverte...

Source : Morningstar Direct, FPI cotés : FTSE Nareit All Equity REITs TR USD, Immobilier hors cote : NCREIF Fund ODCE, du 1er janvier 1995 au 30 juin 2023. Les performances passées ne permettent pas de prédire les performances futures.

Le cycle de hausse des taux touche à sa fin : des performances attirantes ?

À l'heure où nous écrivons ces lignes, au troisième trimestre 2023, la plupart des grandes banques centrales du monde semblent avoir atteint ou approché la fin de leur cycle de durcissement monétaire.

Le secteur immobilier est très sensible à l'évolution des taux d'intérêt. Dans la plupart des cas, plus les taux d'intérêt sont élevés, plus ses valorisation prévisionnelles sont faibles. Alors que nous approchons de la fin de la hausse des taux, les valorisations prospectives de l'immobilier sont probablement plus proches de leur point bas dans ce cycle, si elles n'ont pas déjà atteint leur creux.

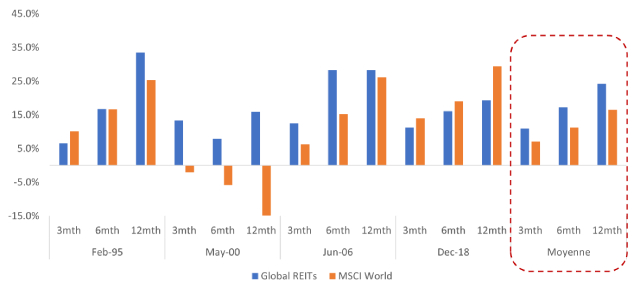

L'histoire suggère qu'il peut y avoir des opportunités dans les FPI après la fin des cycles de hausse des taux. Comme le montre l'Illustration 4 des cycles précédents, les FPI ont surperformé les actions dans les mois qui ont suivi une pause de la Réserve fédérale américaine (Fed).

Illustration 4 : les FPI par rapport aux actions mondiales après une pause de la Fed – 3, 6 et 12 mois

Source : UBS, Datastream, Janus Henderson Investors Analysis, au 31 décembre 2022.

Note : FPI mondiaux : EPRA Developed ; Actions mondiales : MSCI World. Données depuis 1991.

Les performances passées ne permettent pas de prédire les performances futures.

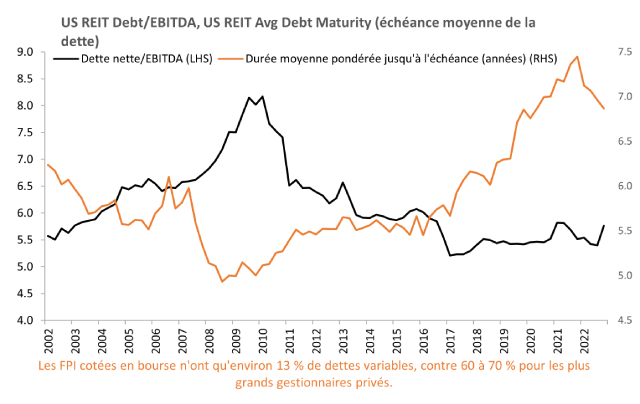

La réduction de l'endettement permet-elle de saisir de meilleures opportunités ?

Dans le contexte actuel de taux de financement élevés et de taux de vacance supérieurs à la moyenne, il est très important d'évaluer la qualité et les fondamentaux des FPI. Dans l'ensemble, nous avons constaté une tendance à la baisse de l'endettement des FPI cotés en bourse et des niveaux d'endettement inférieurs à leur moyenne historique sur les cinq dernières années et plus. Dans un contexte de taux d'intérêt plus élevés, le fait d'être moins endetté peut accroître sensiblement la stabilité des FPI.

Si les attentes se tournent de plus en plus vers une baisse des taux d'intérêt, celle-ci n'interviendra probablement pas avant 2024. Dans l'intervalle, nous nous attendons à ce que certains FPI (cotés et non cotés) très endettés souffrant de coûts de financement plus élevés soient contraints de vendre des actifs. Les gagnants probables seront les FPI moins endettés qui devraient être mieux positionnés pour profiter des opportunités d'achat.

Illustration 5 : les FPI moins endettés et dont la dette arrive à échéance à plus long terme peuvent tirer profit des périodes où les coûts de financement sont plus élevés.

Source : NAREIT, S&P Financial, Green Street, Janus Henderson Investors Analysis, du 1er janvier 2002 au 31 mars 2023. Citi Research pour la dette à taux variable, au 13 décembre 2022.

Les FPI au sein d'un portefeuille

Lors de nos examens des portefeuilles, nous constatons que les clients n'ont pas ou très peu d'exposition aux FPI. Pourtant, il s'agit d'une classe d'actifs qui peut offrir des avantages en termes de diversification et libérer un potentiel d'alpha. Cependant, les FPI ne sont pas tous égaux. La qualité est importante, probablement plus qu'elle ne l'a été au cours de la dernière décennie. Ainsi, les actifs situés dans des endroits attrayants, dans des bâtiments attrayants et efficaces sur le plan énergétique, et dont les coûts de financement sont viables, sont susceptibles d'être gagnants à terme. Le prix de certains de ces actifs ayant subi une correction agressive et excessive, nous pensons que les valorisations actuelles offrent encore des points d'entrée attrayants.

—–

Informations importantes :

Les titres immobiliers, y compris les fonds de placement immobilier (FPI ou REIT), sont sensibles aux variations des valeurs immobilières et des revenus locatifs, aux impôts fonciers, aux taux d'intérêt, aux exigences fiscales et réglementaires, à l'offre et à la demande, ainsi qu'aux compétences des directions et à la solvabilité des entreprises. De plus, les FPI pourraient ne pas être éligibles à certains avantages fiscaux ou à certaines exemptions d'enregistrement, ce qui peut entraîner des conséquences économiques négatives.

L'alpha compare la performance corrigée du risque par rapport à un indice. Un alpha positif signifie une surperformance sur une base corrigée du risque.

L'indice FTSE Nareit All Equity REITs Index suit l'évolution de la performance du marché américain des fonds de placement immobilier (FPI).

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

La valeur d’un investissement et ses rendements peuvent augmenter ou diminuer et vous pourriez ne pas récupérer l’intégralité du montant investi à l’origine.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Communication Publicitaire.

5 minutes de lecture

Principaux points à retenir :

- La sous-performance actuelle des FPI cotés suggère qu'une grande partie des mauvaises nouvelles des 12 derniers mois a déjà été intégrée dans les cours.

- La fin des efforts de durcissement monétaires des banques centrales semblant en vue, les valorisations immobilières prospectives pourraient être proches de leur point bas durant ce cycle.

- Dans un contexte de taux d'intérêt plus élevés, le fait d'être moins endetté peut accroître sensiblement la stabilité des FPI. Les FPI les moins endettées pourraient être en mesure de profiter des opportunités d'achat.