Excès de liquidités ? Quelle est votre prochaine étape ?

Seth Meyer, responsable mondial de la gestion de portefeuille client, discute des risques cachés et des pièges stratégiques potentiels liés à l’investissement en liquidités.

6 minutes de lecture

Principaux points à retenir :

- Dans un contexte de hausse des taux d’intérêt et, par conséquent, de rendements plus élevés, les investisseurs ont accumulé des liquidités. Nous pensons qu’il est temps de passer à l’action.

- À notre avis, les liquidités doivent être considérées comme un actif permettant de répondre aux besoins de liquidités à court terme (moins de 12 mois). Au-delà de cela, les investisseurs devraient envisager un portefeuille suffisamment diversifié pour atteindre leurs objectifs financiers.

- Bien que les performance à court terme puissent ou non jouer en faveur des investisseurs, nous pensons qu’à long terme, les avantages d’être investi l’emporteront sur les avantages potentiels à court terme de l’investissement en liquidités.

Les échecs sont un jeu unique en ce sens que la victoire dépend presque entièrement de l’habileté et de la stratégie. Il n’y a pas de dés, de cartes mélangées ou de nombres aléatoires ; Il n’y a pas d’élément de hasard ou de chance.

Pour les meilleurs joueurs d’échecs du monde – les grands maîtres – leur principale force stratégique réside dans leur capacité à penser à de nombreux coups à l’avance (jusqu’à 15-20) sur plusieurs lignes de jeu.

Leur objectif final ? L’échec et mat – pour gagner la partie.

L’investissement et les échecs se ressemblent en ce sens que la stratégie est essentielle au succès. Malgré le risque d’inconnu sur les marchés financiers, nous croyons que la stratégie est un aspect essentiel de l’investissement.

C’est d’une importance d’actualité parce qu’aux États-Unis seulement, il y a actuellement plus de 6,3 billions de dollars en espèces (ou fonds du marché monétaire) – plus qu’à n’importe quel moment de l’histoire et presque le double par rapport à il y a cinq ans. Les principaux moteurs de cette tendance ont été la combinaison de liquidités excédentaires qui sont entrées dans le système financier en réponse à la COVID-19 et des rendements plus élevés offerts à la suite des hausses de taux de 525 points de base de la Réserve fédérale (Fed).

Nous avons l’attrait de l’argent comptant. Après plus d’une décennie de taux d’intérêt nuls, les comptes d’épargne, les marchés monétaires et les certificats de dépôt offrent des rendements relativement attrayants avec un risque négligeable. De plus, certains investisseurs peuvent s’inquiéter d’une récession, choisissant de placer leurs fonds dans des liquidités et d’adopter une approche attentiste. Maintenant que les liquidités leur donnent quelque chose, certains investisseurs n’ont peut-être pas l’impression de sacrifier grand-chose pour être dans une position d’aversion au risque.

Une cible facile pour un échec et mat

Bien que les rendements de 4 à 5 % des fonds du marché monétaire américain soient attrayants, nous croyons que les investisseurs doivent penser au-delà de leur mouvement actuel. Sinon, à notre avis, leur stratégie d’investissement pourrait se heurter à quelques écueils stratégiques.

Premièrement, les rendements au comptant ne sont pas défendables. Si la Fed commence à réduire les taux cette année, ce qu’elle a indiqué qu’elle avait l’intention de faire, les rendements au comptant baisseront à l’unisson. Bien que nous ne nous attendions pas à ce que la Fed ramène les taux à zéro, les investisseurs qui détiennent des liquidités n’ont pas bloqué les rendements actuels plus élevés pendant une période significative.

Deuxièmement, les taux au comptant ne profitent pas de la baisse des rendements comme beaucoup d’autres actifs risqués. Par exemple, les obligations à taux fixe connaissent une appréciation de leur prix lorsque les rendements baissent, et la valeur actualisée des bénéfices futurs d’une entreprise augmente à mesure que les taux baissent, ce qui augmente la valeur de ses actions, toutes choses égales par ailleurs.

L’argent liquide est roi, mais pour combien de temps ?

Les investisseurs qui ont accumulé des liquidités et qui attendent des éclaircissements sur l’avenir de l’économie peuvent trouver dans leur approche plus risquée qu’il n’y paraît. Le risque voilé est qu’ils font inconsciemment un pari sur une seule ligne de jeu : si leur scénario anticipé ne se matérialise pas ou s’ils ne voient pas les signes qu’ils recherchent pour revenir sur le marché, ils peuvent être coincés sans prochain mouvement.

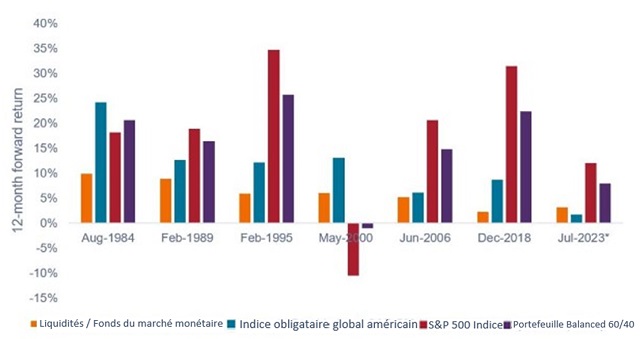

Comme le montre le graphique 1, les actifs risqués (actions, obligations et portefeuilles équilibrés) ont largement surperformé les liquidités au cours de la période de 12 mois qui a suivi la dernière hausse des taux de la Fed. La conclusion? Nous pensons que les investisseurs devraient être positionnés pour la prochaine phase du cycle, car une fois que les marchés évoluent, ils sont susceptibles d’évoluer trop rapidement pour que les investisseurs puissent réagir à temps. Il s’agit là d’un point important, car le fait de rater la première étape d’une reprise du marché peut être l’un des facteurs les plus importants de rendements inférieurs à long terme.

Graphique 1 : Rendements prévisionnels sur 12 mois après la dernière hausse des taux de la Fed

Les liquidités ont été à la traîne par rapport aux actifs risqués au cours de six des sept derniers cycles, une fois que la Fed a cessé de relever ses taux.

Source : Bloomberg, Janus Henderson Investors, au 15 mars 2024. *La période de juillet 2023 montre les rendements pour la période de 7 mois allant du 31 juillet 2023 au 29 février 2024. Le portefeuille équilibré est composé à 60 % de l’indice S&P 500® et à 40 % de l’indice Bloomberg U.S. Aggregate Bond et suppose un rééquilibrage annuel. Les Performance passées ne prédisent pas les rendements futurs.

Comment penser à la stratégie

Les grands maîtres d’échecs passent beaucoup de temps à travailler sur les coups de clôture, car les stratégies efficaces commencent avec la fin à l’esprit. Les investisseurs qui réussissent peuvent appliquer la même logique : définir ses objectifs financiers avec un planificateur financier devrait être la première étape d’une approche axée sur les objectifs en matière de gestion de patrimoine.

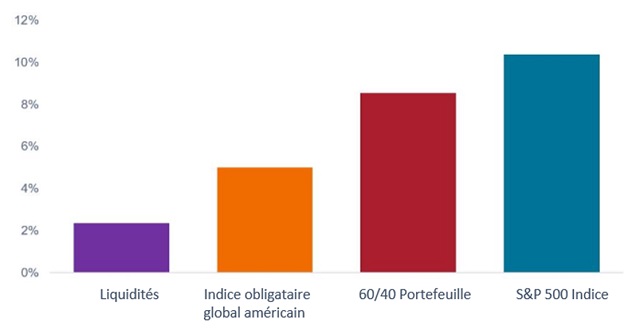

Une fois les objectifs identifiés et quantifiés, nous recommandons aux investisseurs de s’en tenir à une stratégie à long terme. En adoptant cette approche, les liquidités doivent être considérées comme un actif permettant de répondre aux besoins de liquidités à court terme (moins de 12 mois). Au-delà de cela, les actifs risqués ont en moyenne nettement surperformé les liquidités sur le long terme, comme le montre le graphique 2. Par conséquent, nous pensons que les stratégies de market timing sont risquées en raison du coût d’opportunité lié à l’absence des marchés. De même, attendre pour y retourner peut s’avérer coûteux à long terme.

Graphique 2 : Rendement moyen sur 5 ans glissant (1996 – 2023)

Source : Bloomberg, au 31 décembre 2023. Moyenne des rendements mobiles annualisés sur 5 ans basés sur les rendements de l’année civile. Le portefeuille équilibré 60/40 est une combinaison de 60 % de l’indice S&P 500 et de 40 % de l’indice Bloomberg U.S. Aggregate Bond, et suppose un rééquilibrage annuel. Les Performance passées ne prédisent pas les rendements futurs.

Quelle est votre prochaine étape ?

Il peut être intimidant pour les investisseurs qui ont été mis à l’écart de penser à revenir vers les actifs risqués. Pour atténuer certaines appréhensions, plusieurs approches peuvent être envisagées, notamment :

- Achats périodiques par sommes fixes dans les actifs à risque sur une période de 3 à 6 mois au lieu de faire fructifier tout l’argent en une seule fois.

- Investir dans un fonds 60/40 comme option à faible volatilité par rapport à un portefeuille entièrement composé d’actions, d’autant plus que les corrélations entre les actions et les obligations sont susceptibles de se normaliser dans un contexte de hausse des taux et de tendance à la baisse de l’inflation.

- Dans le cadre de l’allocation en actions, nous nous concentrons sur les sociétés à croissance séculaire pluriannuelle de grande qualité – en particulier celles qui sont axées sur l’innovation numérique, l’intelligence artificielle et la recherche et le développement solides – qui ont des perspectives de croissance des bénéfices malgré un environnement économique incertain.

- Dans le cadre de la section Obligations, nous explorons les fonds multisectoriels susceptibles d’offrir des rendements supérieurs à ceux des marchés monétaires, ainsi qu’une appréciation des prix en cas de baisse des rendements.

- À la recherche d’options au comptant plus pour obtenir un rendement supplémentaire.

Nous pensons que les investisseurs qui détiennent des liquidités devraient envisager une prochaine étape qui s’inscrit dans une stratégie solide à long terme. À notre avis, la réallocation vers les actifs risqués s’avérera plus avantageuse à long terme pour atteindre leurs objectifs financiers.

Information importante

Les titres obligataires sont soumis aux risques de taux d’intérêt, d’inflation, de crédit et de défaut. Le marché obligataire est volatil. Lorsque les taux d’intérêt augmentent, le prix des obligations baisse généralement, et vice versa. Le remboursement du capital n’est pas garanti et les prix peuvent baisser si un émetteur n’honore pas ses paiements en temps voulu ou si sa solidité financière se détériore.

Les titres de participation (actions)ont soumis à des risques, y compris le risque de marché. Les performances fluctueront en fonction des évolutions de l’émetteur, de la politique et de l’économie.

Investir comporte un risque de marché et il est possible de perdre de l’argent en investissant. Le rendement et la valeur des placements fluctueront en fonction de l’évolution de l’émetteur, de la politique, du marché et de l’économie, ce qui peut avoir une incidence sur un seul émetteur, sur les émetteurs d’un secteur, d’un secteur économique ou d’une région géographique, ou sur le marché dans son ensemble.

Un point de base (pb) est égal à 1/100ème de point de pourcentage. 1 pb = 0,01 %, 100 pb = 1 %.

La corrélation indique de quelle manière deux variables évoluent l’une par rapport à l’autre. Une valeur de 1,0 implique des mouvements parallèles, -1,0 implique des mouvements en sens inverse, et 0,0 implique une absence de relation.

La volatilité mesure le risque en utilisant la dispersion des performances pour un investissement donné.

Les opinions exprimées sont celles de l'auteur au moment de la publication et peuvent différer de celles d'autres personnes/équipes de Janus Henderson Investors. Les références faites à des titres individuels ne constituent pas une recommandation d'achat, de vente ou de détention d'un titre, d'une stratégie d'investissement ou d'un secteur de marché, et ne doivent pas être considérées comme rentables. Janus Henderson Investors, son conseiller affilié ou ses employés peuvent avoir une position dans les titres mentionnés.

Les performances passées ne préjugent pas des résultats futurs. Toutes les données de performance tiennent compte du revenu, des gains et des pertes en capital mais n'incluent pas les frais récurrents ou les autres dépenses du fonds.

La valeur d’un investissement et ses rendements peuvent augmenter ou diminuer et vous pourriez ne pas récupérer l’intégralité du montant investi à l’origine.

Les informations contenues dans cet article ne constituent pas une recommandation d'investissement.

Communication Publicitaire.

6 minutes de lecture

Principaux points à retenir :

- Dans un contexte de hausse des taux d’intérêt et, par conséquent, de rendements plus élevés, les investisseurs ont accumulé des liquidités. Nous pensons qu’il est temps de passer à l’action.

- À notre avis, les liquidités doivent être considérées comme un actif permettant de répondre aux besoins de liquidités à court terme (moins de 12 mois). Au-delà de cela, les investisseurs devraient envisager un portefeuille suffisamment diversifié pour atteindre leurs objectifs financiers.

- Bien que les performance à court terme puissent ou non jouer en faveur des investisseurs, nous pensons qu’à long terme, les avantages d’être investi l’emporteront sur les avantages potentiels à court terme de l’investissement en liquidités.

Articles associés