In sintesi

- L'AI rappresenta un cambiamento fondamentale nella tecnologia. Influisce su ogni livello dello stack tecnologico e dell'economia, pertanto, a differenza di un tema, si prevede che evolverà nel corso degli anni.

- Il crollo delle dotcom è stato causato da spese eccessive legate all'anno 2000, dagli investimenti fraudolenti e dalle IPO speculative. L'attuale boom dell'AI è sostenuto da valutazioni più disciplinate e da solidi finanziamenti privati tra le grandi aziende tecnologiche finanziariamente solide.

- Sebbene gli investimenti nell'AI abbiano oggi una migliore visibilità della domanda, gli investitori dovrebbero essere altamente selettivi nell'affrontare la complessità dei finanziamenti, l'incertezza macroeconomica e le valutazioni eccessive.

Sin dal "big bang" dell'intelligenza artificiale (AI) nel novembre 2022, i titoli tecnologici legati all'AI hanno sovraperformato in modo significativo suscitando confronti e timori di una bolla simile alle dotcom, come abbiamo visto alla fine degli anni '90. La maggior parte dei commenti, inclusi i confronti sull'AI, fornisce valutazioni a posteriori e raramente coglie il contesto completo dell'epoca. Nel nostro precedente articolo: Gli investitori del settore tecnologico sono troppo ottimisti sulle promesse dell'intelligenza artificiale? abbiamo brevemente accennato alle principali differenze e somiglianze. In questo articolo forniamo le nostre opinioni sulla base delle riflessioni sull'esperienza del team dopo aver investito durante il periodo delle dotcom e spieghiamo perché questa volta sono in gioco dinamiche molto diverse.

Negli ultimi 20 anni circa, i titoli tecnologici hanno reso più del doppio rispetto alle azioni globali, con la tecnologia che ha sovraperformato più dell'80% dei casi e generato un rendimento positivo di oltre l'80% dei casi in quel periodo.1 Nonostante questa persistente sovraperformance, il timore di un drastico ribasso, come quello osservato tra il 2000 e il 2002 dopo il crollo delle dotcom, ha continuato a perseguitare molti investitori.

Perché l'AI non è solo un tema, ma un'ondata tecnologica in evoluzione pluriennale?

Riteniamo che l'adozione dell'AI sia diversa. Consideriamo l'intelligenza artificiale come la quarta ondata tecnologica. È importante sottolineare che le ondate sono diverse dai temi. I temi per noi includono la stampa 3D, la sicurezza informatica e i veicoli elettrici; tendono ad avere mercati finali specifici e un focus più ristretto.

Le ondate, tuttavia, sono definite in base al loro impatto sull'intera economia. Creano ripercussioni tematiche e, soprattutto, richiedono investimenti a ogni livello dello stack tecnologico e di comunicazione. Si va dal silicio, all'elaborazione, allo storage, alle reti, al software, ai dispositivi, all'alimentazione e alla connettività. Ogni ondata ha collegato in sequenza più persone e dispositivi e ha richiesto investimenti sempre maggiori. L'investimento necessario per ciascuna ondata ha richiesto più tempo ed è stato di entità maggiore di quanto gli investitori prevedessero da diversi anni.

Le ondate di calcolo non sono entità isolate e separate. La realtà è che un'ondata getta le basi per l'altra e in genere tendono a svilupparsi piuttosto che a finire bruscamente. Ad esempio, il passaggio da Internet dei PC ai laptop con connettività a banda larga ha gettato le basi per un vero computer mobile con le app abilitate dall'infrastruttura cloud. Questo ha poi aperto le porte all'evoluzione dell'AI.

È importante sottolineare che la bolla delle dotcom è di fatto l'unica ondata computazionale ad avere avuto una fine brusca. Piuttosto che affievolirsi e maturare come altre ondate, ha raggiunto un crescendo dopo sei anni (con due anni di generazione di rendimenti superiori al 70%) prima di crollare drasticamente.2

In che cosa si distingue il boom dell'AI dalla bolla delle dotcom?

È importante riconoscere alcuni degli aspetti unici della bolla di Internet per evitare false analogie con l'attuale ondata di AI:

1. L'anno 2000 ha contribuito in modo unico al crollo delle dotcom

Il ruolo dell'anno 2000 è spesso trascurato come fattore che ha contribuito allo scoppio della bolla di Internet. Il passaggio all'anno 2000 è stato visto come una data di scadenza per tutti i sistemi informatici legacy esistenti, che non sono stati in grado di far fronte al passaggio da due cifre: 99 al 2000. Si trattava di una scadenza globale e non negoziabile che ha spinto in avanti la spesa IT. Il timore di interruzioni di servizio di massa si è tradotto in enormi progetti informatici, accelerando la sostituzione delle strutture esistenti e non solo la creazione di nuove risorse per Internet. La condizione di aggiornamenti forzati e scadenze non si è mai ripetuta in nessuna ondata tecnologica successiva.

2. Le frodi hanno gonfiato il contesto competitivo di spese in conto capitale su Internet

Il rapido ritmo delle spese in conto capitale (capex) durante l'ondata di Internet è stato in parte alimentato da società che non erano soggette agli stessi standard di audit odierni. Il crollo di WorldCom non solo è stato sintomatico della bolla delle dotcom, ma ha anche contribuito a sovrastimare la domanda.

Alla fine degli anni '90, WorldCom è stato uno dei principali attori che ha guidato la frenesia nella costruzione di cavi in fibra ottica. Ciò ha portato a una spesa aggressiva per fusioni e acquisizioni, nonché a investimenti per costruire l'infrastruttura per l'immenso nuovo traffico Internet atteso dalle dotcom e all'adozione del World Wide Web. Le costruzioni di fibre erano materie prime, con un'unica differenziazione competitiva se non la quantità di capacità che si poteva costruire. Le spese di WorldCom erano un mix di investimenti aggressivi e autentici, ma anche di massicce frodi di bilancio (oltre 11 miliardi di dollari) con cui altre società dell'epoca cercavano di competere. Ciò ha portato a un aumento artificiale della domanda. Il Sarbanes-Oxley Act del 2002 è stato una risposta legislativa al caso WorldCom (e Enron, che aveva anche un'attività nel settore della banda larga) e ha garantito standard di revisione contabile più elevati che da allora hanno efficacemente evitato questo tipo di comportamenti. Ironia della sorte, NVIDIA ha sostituito Enron nell'S&P 500 nel 2001. Ma nonostante la maggiore trasparenza di questa ondata tecnologica, permangono preoccupazioni in merito ai finanziamenti e alle strutture finanziarie.

3. Investimenti più consistenti e finanziamenti iniziali per l'AI

Il finanziamento del private equity e del credito per gli investimenti in AI è stato molto consistente, ma si è concentrato su progetti di aziende di grandi dimensioni e di data center di Open AI, XAI e Anthropic, con sette delle società tecnologiche private più quotate sulla carta per un valore di oltre 1.300 miliardi di dollari. Secondo Forge Global, un mercato per gli investimenti privati, 19 aziende AI hanno raccolto quest'anno 65 miliardi di dollari, oltre i tre quarti di tutto il capitale del mercato privato.3 Con questo livello di finanziamenti disponibili privatamente, ci sono pochi incentivi a quotarsi in borsa in anticipo ed è evidente nel mercato delle offerte pubbliche iniziali (IPO) di oggi rispetto all'era di Internet.

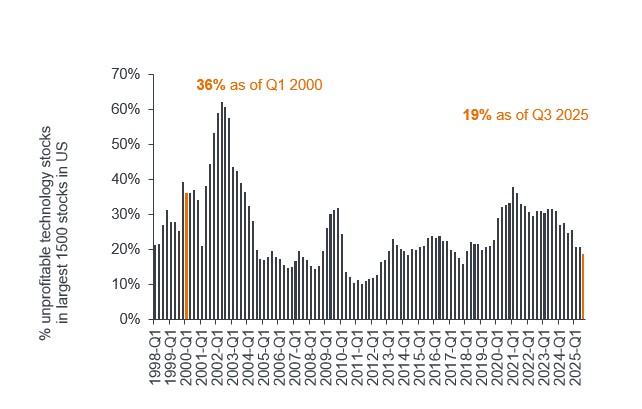

Inoltre, sebbene oggi quasi il 20% delle aziende tecnologiche non sia redditizia, si tratta di una percentuale significativamente inferiore al 36% osservato nell'era di Internet. Inoltre, le aziende tecnologiche ora vantano i bilanci più solidi in tutti i settori.

Figura 1: meno società tecnologiche non sono redditizie rispetto all'era delle dotcom

Fonte: Bernstein, al 3 settembre 2025. Azioni tecnologiche non redditizie (# azioni tecnologiche non redditizie/numero totale di azioni tecnologiche nei 1500 titoli più grandi negli Stati Uniti). Le performance passate non sono indicative dei rendimenti futuri.

Sebbene i finanziamenti che alimentano l'AI e l'era delle dot.com siano molto diversi, emergono alcune somiglianze nella complessità dei finanziamenti che meritano di essere monitorate:

4. Rischi derivanti dalla complessità del finanziamento: referenze circolari e finanziamento dei fornitori

Con lo sviluppo del boom delle spese in conto capitale su Internet, i finanziamenti dei fornitori e i contratti take or pay sono diventati sempre più comuni. Il finanziamento del fornitore è quando un'azienda concede una quantità significativa di credito alle aziende per acquistare i loro prodotti. Nella bolla di Internet, la società di apparecchiature per le telecomunicazioni Lucent Technologies, ora defunta, aveva al suo apice oltre 15 miliardi di dollari di finanziamenti dei fornitori, a fronte di un flusso di cassa operativo di soli 300 milioni di dollari.4 I progetti di grandi dimensioni accettati da WorldCom spesso prevedevano il ritiro o il pagamento di una penalità, indipendentemente dal fatto che avessero o meno domanda.

Di recente, lo spazio dell'AI si è sempre più intrecciato con i fornitori che finanziano i clienti, l'aumento della concentrazione dei clienti, la condivisione dei ricavi tra cliente e fornitore, i contratti take-or-pay e i contratti di riacquisto dei fornitori. NVIDIA, ad esempio, sta avviando una partnership strategica con OpenAI per costruire e distribuire 10 GW di capacità di data center utilizzando i sistemi NVIDIA, sostenuti da investimenti di 100 miliardi di dollari in OpenAI.5

OpenAI ha anche stipulato un accordo con il concorrente di NVIDIA AMD, con un'opzione per acquisire fino al 10% di AMD nel tempo.6 OpenAI richiede grandi quantità di potenza di calcolo e ha concordato accordi per l'affitto con aziende come Alphabet (Google Cloud), Oracle e CoreWeave. OpenAI costituisce una parte significativa degli obblighi di acquisto residui (RPO) di Oracle, così come di altri neocloud come CoreWeave, creando un rischio di concentrazione della clientela.7

Abbiamo opinioni contrastanti al riguardo, poiché OpenAI richiede finanziamenti significativi per queste operazioni che devono ancora essere garantite. Al contrario, l'investimento di 100 miliardi di dollari da parte di NVIDIA è reso possibile grazie al suo bilancio e al suo flusso di cassa eccezionali, che le conferiscono una partecipazione in OpenAI. Ulteriori finanziamenti per OpenAI possono spingere Alphabet e altre aziende a continuare a investire di più in modo competitivo nelle infrastrutture AI. Come ha dichiarato il CEO di Google Sundar Pichai a gennaio di quest'anno, "Il rischio di un investimento eccessivo è inferiore al rischio di un investimento insufficiente".8 Tuttavia, questo crea circolarità e il rischio che il ritmo di creazione della domanda di AI sia sopravvalutato. Se questa dovesse diventare la fonte primaria o unica di finanziamento dell'AI, ciò sarebbe motivo di crescente preoccupazione.

5. Un capex focalizzato sull'AI significa una migliore visibilità dell'offerta e della domanda

Nell'ondata di Internet, le piccole aziende tecnologiche sono arrivate sui mercati azionari per raccogliere capitali per acquistare semiconduttori, server, storage, apparecchiature di rete e software necessari per aumentare i volumi. Poiché l'adozione dei servizi Internet e dell'e-commerce ha richiesto più tempo del previsto, si è creata una sovraccapacità produttiva e sono emersi mercati paralleli per un'ampia gamma di apparecchiature. I rapporti scorte/vendite si sono gonfiati in tutto il settore.

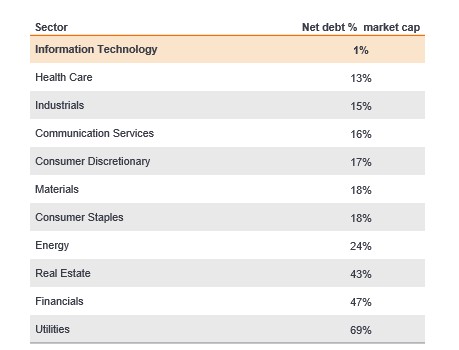

Ora, grazie all'era del cloud mobile e agli hyperscaler che stanno aumentando la capacità del cloud, le aziende non devono più raccogliere capitali per le apparecchiature; possono semplicemente "affittare per minuto o secondo" in base alle loro esigenze di risorse. Molte delle aziende che stanno sviluppando funzionalità di AI come Microsoft, Alphabet e Amazon hanno tra i più alti free cash flow e più solidi bilanci del mercato azionario, in contrasto con la precedente domanda di Internet alimentata dalle IPO.

Figura 2: Il settore tecnologico presenta i bilanci più solidi

Fonte: UBS, al 27 agosto 2025. I dati si riferiscono agli indici settoriali MSCI World, escluso il settore finanziario. Il "debito netto in % della capitalizzazione di mercato" è una misura del debito netto sul bilancio di una società in percentuale della sua capitalizzazione di mercato totale. Le performance passate non sono indicative dei rendimenti futuri.

Queste aziende sono anche esperte di logistica informatica, avendo gestito non solo le enormi richieste proprie, ma anche quelle di centinaia di migliaia di aziende nell'ultimo decennio. Un concentrato di aziende tecnologiche esperte, sia sul lato del cloud che dei semiconduttori, sta gestendo questo rampo di offerta di AI. Anche la visibilità della domanda è superiore a quella delle start-up dotcom.

La domanda di calcolo accelerato per l'AI continua a superare l'offerta. L'AI generativa utilizza un calcolo 1000 volte superiore a quello di cui aveva bisogno l'AI della percezione e, con il passaggio all'AI agentica (costruzione del contesto e del ragionamento), è necessario un ulteriore aumento della potenza di calcolo di 30-100 volte. I modelli fondamentali si stanno spostando dai miglioramenti dell'addestramento nel 2023-24 all'inferenza, determinando un ulteriore aumento esponenziale della domanda.

6. Geopolitica: la globalizzazione di allora e la deglobalizzazione di oggi

Tra la fine degli anni '90 e l'inizio degli anni 2000 la globalizzazione ha subito un'accelerazione, trainata da accordi commerciali storici come il varo dell'euro, la concessione degli Stati Uniti alla Cina di relazioni commerciali normali e permanenti e l'Information Technology Agreement (ITA) sulla liberalizzazione delle telecomunicazioni, che ha portato a una rapida espansione delle multinazionali e transfrontalieri, l'aumento dei prezzi delle materie prime e l'accelerazione del commercio globale. Al contrario, il 2025 è stato caratterizzato da un cambiamento nella politica commerciale, dall'aumento dei dazi e dall'enfasi sulla localizzazione della produzione e della sovranità sui dati. Questi fattori stanno aumentando la domanda di investimenti in AI, man mano che sempre più paesi considerano l'AI come una priorità strategica nazionale, che necessitano di una catena di approvvigionamento e di una fonte locali gestibili.

7. Macroeconomia: tassi e dinamiche inflazionistiche

Nel 1999, negli Stati Uniti, l'inflazione era in aumento, la disoccupazione era scesa al 4%, i prezzi delle materie prime erano in forte aumento e i tassi d'interesse erano saldamente inseriti in un ciclo di contrazione, con tassi in aumento dal 4,75% al 6,5% prima dello scoppio della bolla delle dotcom nel 2001 . Al momento, sebbene l'attuale chiusura del governo abbia ridotto la trasparenza dei dati, sembra che ci troviamo in un periodo di indebolimento dell'occupazione, segnalando un contesto monetario di allentamento piuttosto che inasprimento.

8. Le valutazioni dell'AI sono sostenute dalla crescita degli utili

Il brusco rialzo dei prezzi delle azioni dei nomi legati all'AI è stato trainato dalla crescita degli utili societari, piuttosto che dalla pura espansione dei multipli (valutazione aziendale). Come notato in precedenza, con un minor numero di start-up, i grandi titoli tecnologici del mercato pubblico non hanno mostrato segni di eccesso come nel 2000. Nel 2000, il settore tecnologico ha scambiato a più del doppio rispetto al mercato azionario in generale. Attualmente viene scambiato al ribasso, a circa 1,34 volte il mercato azionario in generale.9

NVIDIA è un buon esempio di come questa prima fase dell'AI sia stata trainata dalla crescita degli utili. Continuiamo a vedere un forte slancio positivo degli utili da parte del settore tecnologico che traina la crescita economica. Un segno di bolla di mercato è quando il multiplo (valutazione) si espande senza crescita dei profitti, qualcosa che non abbiamo ancora sperimentato nell'attuale ondata dell'AI, a differenza dell'era delle dot.com.

Figura 3: Valutazioni del settore tecnologico: lontane dai massimi del 1999/2000

Relative Technology to World Forward P/E

Fonte: Bernstein, al 3 settembre 2025. P/E forward = rapporto prezzo/utili a termine. (Linea arancione) MSCI ACWI Information Technology Sector, P/E forward rispetto all'MSCI ACWI Index da dicembre 1999 a novembre 2018 prima delle variazioni settoriali GICS negli indici MSCI globali, (linea rossa) rappresenta la variazione rispetto all'MSCI ACWI (linea grigia) Information Technology + ACWI Communication Services rispetto all'MSCI ACWI Index al 3 settembre 2025, dopo le variazioni settoriali GICS negli indici MSCI Global. Il P/E è un rapporto comunemente utilizzato per dare valore alle azioni di una società rispetto ad altri titoli o a un indice di riferimento. Si calcola dividendo il prezzo corrente dell'azione per il suo utile per azione. Le performance passate non sono indicative dei rendimenti futuri.

Conclusioni

Continuiamo a credere che l'AI rappresenti un'importante nuova ondata tecnologica. Queste ondate in genere richiedono diversi anni per manifestarsi e, sebbene non siamo più nelle primissime fasi dell'ondata dell'AI, rimaniamo entusiasti delle numerose opportunità di investimento che continuano a emergere. Nonostante i parallelismi con l'era delle dotcom in termini di livelli di spesa e di disruption, riteniamo che questa ondata abbia maggiori probabilità di avere un'ondata di flusso e riflusso, creando rendimenti più elevati accompagnati da una maggiore volatilità man mano che si evolve, piuttosto che scoppiare come ha fatto la bolla di Internet, dati i molteplici caratteristiche uniche.

1 Janus Henderson Investors, Bloomberg al 31 luglio 2025. Rendimento tecnologico riferito all'MSCI ACWI Information Technology Index (rendimenti netti); Rendimento delle azioni globali riferito all'MSCI ACWI Index (rendimenti netti). Periodo di misurazione da gennaio 2006 a luglio 2025. Le performance passate non sono indicative dei rendimenti futuri.

2 Goldmansachs.com; La bolla Dot-Com della fine degli anni '90 implode nel 2000.

3 CNBC.com; Forge Global; OpenAI guida l'impennata del mercato privato con 7 startup tecnologiche che hanno raggiunto una valutazione combinata di 1.300 miliardi di dollari; 20 settembre 2025.

4 Lazonic, W e March, E; Università del Massachusetts, Dartmouth College; L'ascesa e la caduta di Lucent Technologies; 9 aprile 2010.

5 Redazione aperta sull'AI; Partnership per i sistemi OpenAI-NVIDIA; 22 settembre 2025.

6 AMD.com; AMD e OpenAI annunciano una partnership strategica per l'implementazione di 6 gigawatt di GPU AMD; 6 ottobre 2025.

7 Nasdaq.com; Massive RPO Surge in Oracle: A Sign of Strong Forward Visibility; 11 settembre 2025.

8 Investing.com; Il CEO di Google afferma che il rischio maggiore nell'AI è quello di "perdere un'occasione"; 10 febbraio 2025.

9 Bloomberg al 30 settembre 2025. Rendimento tecnologico riferito all'MSCI ACWI Information Technology Index.

Bilancio: rendiconto finanziario che riassume le attività, le passività e il patrimonio netto di una società in un determinato momento. Ogni voce fornisce agli investitori un'idea di ciò che la società possiede o deve, nonché dell'importo investito dagli azionisti.

Spesa in conto capitale: denaro investito per acquisire o aggiornare immobilizzazioni come edifici, macchinari, attrezzature o veicoli, al fine di mantenere o migliorare le operazioni e favorire la crescita futura.

Flusso di cassa o cash flow: il saldo netto di denaro che entra ed esce da un'azienda. Un flusso di cassa positivo indica che entra più denaro di quanto ne esce, mentre un flusso di cassa negativo significa che esce più denaro di quanto ne entra nell'azienda.

Hyperscaler: fornitori di ambienti e architetture di calcolo distribuito progettati per fornire una scalabilità estrema per adattarsi a carichi di lavoro su vasta scala.

IPO: il processo di emissione al pubblico per la prima volta di azioni di una società privata.

Politica monetaria espansiva e restrittiva: la politica monetaria espansiva si riferisce all'aumento dell'offerta di moneta e alla riduzione dei costi di finanziamento da parte di una banca centrale. L'inasprimento monetario si riferisce all'attività della banca centrale volta a contenere l'inflazione e a rallentare la crescita economica, aumentando i tassi d'interesse e riducendo l'offerta di moneta.

Neoclouds: nuova generazione di fornitori di infrastrutture cloud focalizzate sull'AI. Si differenziano dagli hyperscaler tradizionali (come AWS, Azure e GCP) concentrandosi sulla disponibilità ottimizzata della GPU, sui prezzi flessibili e sulle Performance specializzate per i carichi di lavoro AI/ML, tra le altre caratteristiche chiave.

Obblighi di acquisto residui: gli RPO sono il valore totale dei prodotti e/o servizi appaltati che devono ancora essere consegnati ai clienti.

Sarbanes-Oxley Act: legge federale statunitense che mira a proteggere gli investitori rendendo le informative societarie più affidabili e accurate. La legge è stata stimolata da gravi scandali contabili, come quelli di Enron e WorldCom, che hanno fuorviato gli investitori e gonfiato i prezzi delle azioni.

Volatilità: il tasso e la misura in cui il prezzo di un portafoglio, di un titolo o di un indice si muove verso l'alto e verso il basso. Se le oscillazioni del prezzo sono ampie, la volatilità è alta. Se le oscillazioni del prezzo sono più lente e di minore portata, la volatilità è più bassa. Maggiore è la volatilità, maggiore è il rischio dell'investimento.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Le azioni di società a piccola e media capitalizzazione possono presentare una maggiore volatilità rispetto a quelle di società più ampie e talvolta può essere difficile valutare o vendere tali azioni al momento e al prezzo desiderati, il che aumenta il rischio di perdite.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo si concentra su determinati settori o temi d’investimento e potrebbe risentire pesantemente di fattori quali eventuali variazioni ai regolamenti governativi, una maggiore competizione nei prezzi, progressi tecnologici ed altri eventi negativi.

- Il Fondo si attiene a un approccio d'investimento sostenibile, il che potrebbe condurlo ad essere sovrappesato e/o sottopesato in alcuni settori e pertanto a realizzare performance diverse da quelle di fondi con obiettivi analoghi, ma che non si avvalgono di criteri d'investimento sostenibile per la selezione dei titoli.

- Il Fondo potrebbe usare derivati al fine di ridurre il rischio o gestire il portafoglio in modo più efficiente. Ciò, tuttavia, comporta rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia i suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

Rischi specifici

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo si concentra su determinati settori o temi d’investimento e potrebbe risentire pesantemente di fattori quali eventuali variazioni ai regolamenti governativi, una maggiore competizione nei prezzi, progressi tecnologici ed altri eventi negativi.

- Questo Fondo può avere un portafoglio particolarmente concentrato rispetto al suo universo di investimento o altri fondi del settore. Un evento sfavorevole riguardante anche un numero ridotto di posizioni potrebbe creare una notevole volatilità o perdite consistenti per il Fondo.

- Il Fondo potrebbe usare derivati al fine di ridurre il rischio o gestire il portafoglio in modo più efficiente. Ciò, tuttavia, comporta rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia i suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.