In sintesi

- Il dibattito sugli elevati tassi ipotecari, che incidono sulla possibilità di acquisto dei beni immobiliari, ha dominato l'attualità e ha spinto alcuni investitori a mettere in dubbio la solidità dei consumatori statunitensi e lo stato del mercato immobiliare.

- Nonostante queste difficoltà, riteniamo che i consumatori e il mercato immobiliare statunitensi siano ancora in buona salute, essendo stati ampiamente protetti dall'impatto dei tassi ipotecari più elevati.

- Grazie alla persistente forza dei consumi negli Stati Uniti e agli interessanti livelli di valutazione nei settori cartolarizzati, manteniamo una prospettiva positiva sul debito legato ai mutui e ai consumi.

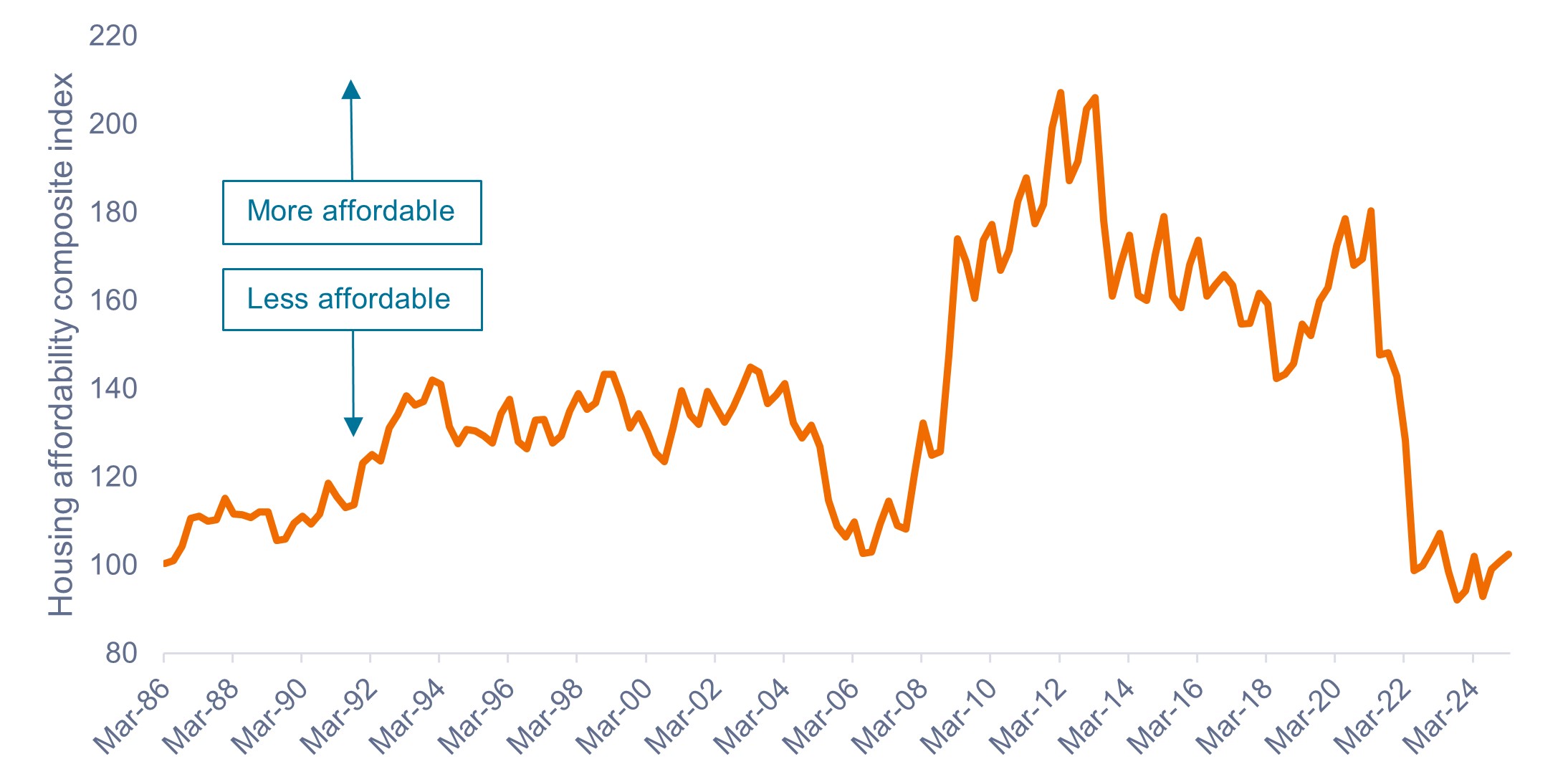

Un aumento brusco e prolungato dei prezzi delle case, dovuto all'insorgenza del COVID, abbinato a tassi ipotecari molto più elevati dal 2022, ha portato l'accessibilità economica degli alloggi negli Stati Uniti a livelli storicamente bassi, come mostrato nella Figura 1.

Figura 1: indice composite dell’accessibilità economica degli alloggi (1986-2025)

L'aumento dei prezzi e dei tassi di interesse ha portato l'accessibilità economica degli alloggi ai minimi storici.

Fonte: National Association of Realtors, al 31 marzo 2025.

Il dibattito sugli elevati tassi ipotecari, sulla scarsa accessibilità economica e sul rallentamento delle vendite immobiliari hanno dominato l'attualità, inducendo alcuni investitori ad osservare con preoccupazione due indicatori chiave per la salute dell'economia statunitense: la solidità dei consumi e lo stato del mercato immobiliare.

A nostro avviso, questi dati costituiscono solo una piccola parte dal quadro completo.

Secondo la nostra analisi, i consumi e il mercato immobiliare statunitensi restano nel loro insieme in una posizione di forza, nonostante le spinte contrarie, per tre motivi principali.

1. Le difficoltà in termini di accessibilità economica non riguardano tutte le famiglie

Sebbene la scarsa accessibilità economica degli alloggi, soprattutto se persistente, possa essere problematica dal punto di vista socioeconomico, la situazione appare meno cupa dal punto di vista degli investitori, per un paio di motivi fondamentali.

In primo luogo, tali i problemi interessano solo una piccola percentuale dei proprietari di case negli Stati Uniti su base annua.

I circa 4 milioni di case vendute ogni anno negli Stati Uniti rappresentano meno del 5% dell'inventario totale di oltre 80 milioni di case unifamiliari di proprietà. Di conseguenza, oltre il 95% del mercato non effettua transazioni (vale a dire, non acquista o vende una casa) durante un periodo di 12 mesi, e ciò protegge i proprietari di case dalle attuali condizioni di mercato.

In secondo luogo, chi possiede già una casa è meno interessato dai problemi di accessibilità economica, rispetto a chi acquista per la prima volta.

Ciò è particolarmente vero per i proprietari che possiedono una casa da più di cinque anni. Mentre gli acquirenti di prime case potrebbero entrare nel mercato in un momento difficile, i proprietari esistenti avranno apparentemente beneficiato dell'aumento dei prezzi, accumulando capitale immobiliare che potrà essere sbloccato all'acquisto di una nuova casa.

In sintesi, è probabile che gli acquirenti di prime case e le famiglie a basso reddito siano negativamente colpiti dagli attuali problemi di accessibilità economica, ma questo segmento rappresenta solo una piccola fetta dell'intero universo dei proprietari di case negli Stati Uniti.

2. La forza dei tassi fissi e l'opzione put del mutuatario

Quando si tratta di gestire tassi di interesse più elevati, i mutuatari statunitensi hanno in pugno le carte vincenti.

I mutuatari esistenti sono in gran parte protetti dall'aumento dei tassi grazie a) alla natura a lungo termine della maggior parte dei prestiti ipotecari (in genere 30 anni), b) ai tassi di interesse fissi e c) alla loro capacità di estinguere il prestito in qualsiasi momento e per qualsiasi motivo senza penalità, o di rifinanziare il mutuo se i tassi scendono al di sotto del livello attuale.

In parole povere, è il potere dell'opzione put: i mutuatari statunitensi possono mantenere il loro mutuo a tasso fisso attuale se i tassi aumentano, ma hanno sempre la possibilità di rifinanziarsi con un prestito più economico se i tassi scendono, come è successo a livelli di massa nel 2020 e nel 2021.

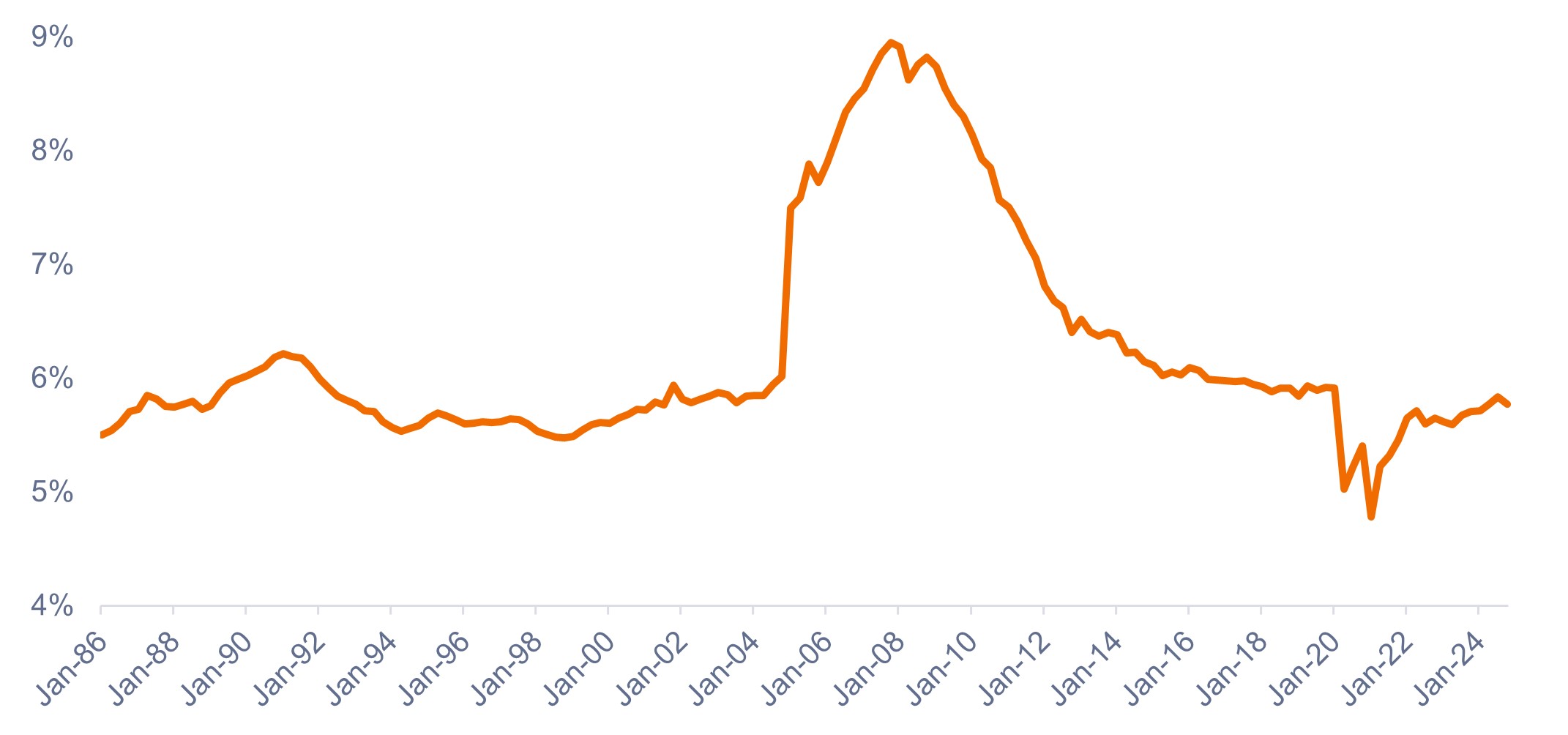

Come mostrato nella Figura 2, i mutuatari esercitano solitamente la loro opzione di rifinanziamento quando i tassi dei mutui scendono, con conseguente calo del tasso effettivo sul debito ipotecario in essere. Quando i tassi aumentano, i mutuatari sono tuttavia incentivati a mantenere il loro mutuo esistente a tasso fisso, di conseguenza con un impatto molto minore dell'aumento dei tassi.

Figura 2: tasso attuale del mutuo a 30 anni rispetto al tasso effettivo sui mutui ipotecari in essere (1986-2025)

Il tasso effettivo sui mutui ipotecari in essere non è aumentato in modo significativo.

Fonte: Bloomberg, Bureau of Economic Analysis, Freddie Mac, al 31 marzo 2025.

3. I proprietari di case negli Stati Uniti non sembrano "house poor"

Nonostante l’aumento dei prezzi delle case e dei tassi di interesse, le famiglie statunitensi non sembrano essere “house poor”1, come mostrato nella Figura 3.

Sebbene i dati relativi alle famiglie a basso reddito e agli acquirenti di prima casa possano apparire piuttosto diversi, la maggior parte delle famiglie statunitensi sembra godere di buona salute economica, grazie a una combinazione di redditi più elevati e al fatto che la maggior parte dei proprietari di case si è assicurata tassi ipotecari estremamente bassi nel 2020 e nel 2021.

Figura 3: rapporto del servizio del debito ipotecario (1986-2024)

Negli Stati Uniti, i proprietari non stanno spendendo troppo per la casa, nonostante i prezzi e le tasse più alti.

Fonte: Consiglio dei governatori del Federal Reserve System, ottobre 2024.

Cosa significa per gli investitori

I consumatori statunitensi continuano a mostrare resilienza nonostante i tassi di interesse più elevati e i prezzi immobiliari meno convenienti, con i rapporti del servizio del debito ancora inferiori alle medie a lungo termine. E con il raffreddamento dell'inflazione e i tagli dei tassi in arrivo, potrebbe esserci un po' di tregua all'orizzonte.

Di conseguenza, manteniamo una prospettiva positiva sui settori del debito al consumo cartolarizzato, come i titoli garantiti da asset (ABS) e i titoli garantiti da ipoteche residenziali (RMBS). Riteniamo che vi siano opportunità di trovare asset di alta qualità tra gli ABS e gli RMBS, con rendimenti interessanti sia su base relativa che assoluta.

Inoltre, i titoli garantiti da ipoteca (MBS) emessi da agenzie continuano a essere scambiati a basso costo rispetto ai settori aziendali, mentre il rischio di rimborso anticipato (il principale rischio fondamentale per gli MBS) rimane vicino ai minimi storici, in quanto gli attuali tassi sui mutui sono molto più alti del tasso effettivo sul debito ipotecario in essere.

1 Essere "house poor" significa spendere gran parte del proprio reddito per le spese abitative, lasciando pochi soldi per altre spese essenziali, risparmi o spese discrezionali.

Il rischio di rimborso anticipato è il rischio che un investitore in titoli obbligazionari riceva il proprio capitale prematuramente, con conseguente perdita di futuri pagamenti di interessi.

INFORMAZIONI IMPORTANTI

I portafogli gestiti attivamente possono non produrre i risultati desiderati. Nessuna strategia di investimento può garantire un profitto o eliminare il rischio di perdita.

I titoli obbligazionari sono soggetti al rischio di tasso di interesse, di inflazione, di credito e di default. Il mercato obbligazionario è volatile. Con l'aumento dei tassi di interesse, i prezzi delle obbligazioni di solito diminuiscono, e viceversa. Il rendimento del capitale non è garantito e i prezzi possono diminuire se un emittente non effettua pagamenti puntuali o se la sua solidità creditizia si indebolisce.

I titoli garantiti da ipoteca (MBS) possono essere più sensibili alle variazioni dei tassi d'interesse. Sono soggetti al rischio di proroga, quando i mutuatari prolungano la durata dei mutui in risposta all'aumento dei tassi d'interesse, e al rischio di rimborso anticipato, quando i mutuatari estinguono prima i mutui in risposta al calo dei tassi d'interesse. Questi rischi possono ridurre i rendimenti.

I prodotti cartolarizzati, come i titoli garantiti da ipoteca e da asset, sono più sensibili alle variazioni dei tassi d'interesse, presentano rischi di proroga e di rimborso anticipato e sono soggetti a maggiori rischi di credito, di valutazione e di liquidità rispetto ad altri titoli obbligazionari.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo può sostenere un livello di costi di operazione più elevato per effetto dell’investimento su mercati caratterizzati da una minore attività di contrattazione o meno sviluppati rispetto a un fondo che investa su mercati più attivi/sviluppati.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.