In sintesi

- In passato, i rendimenti obbligazionari hanno fornito un indicatore piuttosto significativo dei rendimenti futuri e, in particolare, i rendimenti totali delle obbligazioni corporate Investment Grade hanno dimostrato una maggiore correlazione al rendimento.

- Su un periodo più lungo, la capacità di previsione sembra essere più accurata, riflettendo potenzialmente una stabilizzazione delle condizioni economiche.

- Il rendimento può essere un indicatore prezioso per orientare le decisioni sui componenti del portafoglio, ma non deve essere preso in considerazione singolarmente: gli investitori devono prestare attenzione alle condizioni di mercato, alle tendenze economiche e alla qualità del credito.

Vi siete mai chiesti se l'attuale rendimento di un'obbligazione possa indicare quanto guadagnerete in futuro? Dopotutto, i ricavi sono generalmente considerati il principale fattore di rendimento delle obbligazioni, ma quanto c'è di vero in questo postulato, alla prova dei fatti? Considerando che i rendimenti obbligazionari sembrano attualmente interessanti, abbiamo deciso di analizzare se rappresentano un parametro affidabile per prevedere i rendimenti a breve termine (1 anno) e su un periodo di detenzione più lungo (5 anni), per le obbligazioni Investment Grade (IG) e High Yield (HY) statunitensi ed europee.

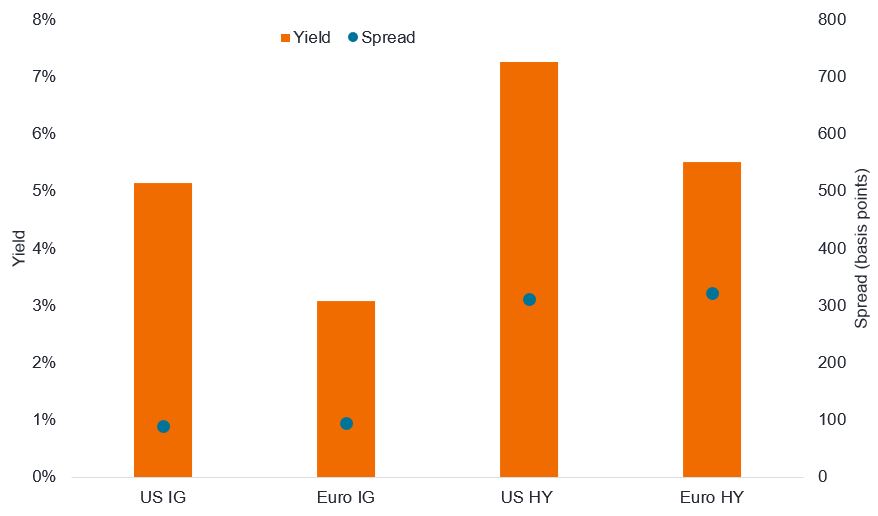

Cosa sono oggi i rendimenti e gli spread?

Il grafico seguente mostra l'attuale livello dei rendimenti delle obbligazioni corporate e degli spread di credito. I rendimenti riflettono il rendimento annuo atteso dell'obbligazione, mentre gli spread sono la differenza di rendimento tra un'obbligazione corporate e un'obbligazione di Stato di simile scadenza. Si può pensare allo spread come al compenso aggiuntivo che il mercato richiede per assumersi il rischio di credito derivante dal possesso di obbligazioni corporate, vale a dire il rischio che l'azienda non sia in grado di far fronte al rimborso dei propri debiti.

Nella Figura 1, mostriamo i rendimenti e gli spread con i loro assi allineati. Si noti che 100 punti base equivalgono all'1%. L'allineamento degli assi aiuta a dimostrare che circa un punto percentuale del rendimento delle obbligazioni Investment Grade è costituito dallo spread, mentre più di tre punti percentuali del rendimento delle obbligazioni High Yield è costituito dallo spread, ovvero da un importo aggiuntivo rispetto a quanto si riceverebbe se si detenessero obbligazioni di Stato equivalenti.

Figura 1: rendimenti e spread

Fonte: Bloomberg, ICE BofA US Corporate Index (US IG); ICE BofA Euro Corporate Index (Euro IG); ICE BofA US High Yield Index (US HY); ICE BofA Euro High Yield Index (Euro HY); yield to worst, spread, 23 giugno 2025. Un punto base (pb) equivale a 1/100 di punto percentuale, 1 pb = 0,01%. I rendimenti possono variare nel tempo e non sono garantiti.

Questi rendimenti sembrano allettanti (sono sicuramente ben al di sopra della media degli ultimi 15 anni), ma significano che otterrete buoni profitti? Vediamo cosa ci insegna la storia.

I rendimenti sono efficaci sul piano previsionale?

Per le obbligazioni, i rendimenti sono come le previsioni del tempo: sono più efficaci nel prevedere le prospettive a lungo termine (5 anni) che a breve termine (1 anno). Con ciò intendiamo dire che è probabile che una giornata estiva sia in media calda, ma se si riduce il numero di giorni diventa meno certo se ci sarà il sole o pioverà. Ed ecco la rivelazione:

- le obbligazioni IG europee sono quelle aderiscono meglio a questa regola, con una forte correlazione (0,87) tra rendimenti iniziali e rendimenti a 5 anni. Ciò significa che il rendimento attuale ha storicamente offerto una buona indicazione di quanto si potrebbe guadagnare nel tempo.

- Anche le obbligazioni IG statunitensi (0,81) e le obbligazioni HY statunitensi (0,77) mostrano un solido legame con i rendimenti a 5 anni.

- Le obbligazioni HY in euro sono meno prevedibili (0,65 per 5 anni e solo 0,35 per 1 anno). Un risultato che può essere in parte spiegato dai rendimenti relativamente bassi dei titoli di Stato in Europa nell'ultimo decennio, che hanno reso l'High Yield in euro più sensibili alle mutevoli condizioni del credito.

| Figura 2: correlazione tra rendimenti e rendimenti totali forward | ||

|---|---|---|

| Indice | 1 anno | 5 Anni |

| IG USA | 0,50 | 0.81 |

| IG EUR | 0,53 | 0,87 |

| HY USA | 0,46 | 0,77 |

| HY EUR | 0.35 | 0.65 |

Fonte: Bloomberg, indici come da Figura 1. Una correlazione pari a +1 significa che entrambe le variabili hanno una forte associazione: più il valore è vicino a 1, più forte è il legame tra rendimento e rendimenti forward. Le performance passate non sono indicative dei rendimenti futuri.

Per il rendimento a breve termine (1 anno), i rendimenti sono meno affidabili per tutte le obbligazioni. Questo avviene perché nell'arco di un anno l'effetto di livellamento è minore, quindi i rendimenti obbligazionari sono maggiormente influenzati dal tasso di interesse immediato o dal contesto economico. Ciò tende ad essere più vero per le obbligazioni High Yield, che comportano una maggiore sensibilità al credito.

Quali rendimenti ci si possono aspettare?

Possiamo esaminare i dati storici e visualizzare gli intervalli di rendimento iniziale rispetto ai successivi rendimenti totali (TR) a uno e cinque anni. In questo caso si parla di "rendimento totale forward", che include sia il reddito, sia eventuali variazioni di prezzo.

| Figura 3: rendimenti totali medi forward (annualizzati) dei titoli Investment Grade (IG) in euro | ||

|---|---|---|

| Intervallo di rendimento | 1 anno (%) | 5 anni (%) |

| 0,0 – 0,5% | -5,4 | -0,5 |

| 0,5 – 1,0% | 0,4 | -0,1 |

| 1,0 – 1,5% | 3,2 | 1,6 |

| 1,5 – 2,0% | 4,8 | 2,9 |

| 2,0 – 2,5% | 3,8 | 3,7 |

| 2,5 – 3,0% | 4,8 | 4,8 |

| 3,0 – 4,0% | 4,0 | 4,6 |

| 4,0 – 5,0% | 5,1 | 5,1 |

| 5,0 – 6,0% | 6,9 | 6,9 |

| 6,0%+ | 10,1 | 8,1 |

Fonte: Bloomberg, ICE BofA Euro Corporate Index, dal 31 dicembre 1995 al 31 maggio 2025, yield to worst, rendimenti totali in euro, dati mensili. Una cifra annualizzata viene adeguata per rappresentare il rendimento in un anno, anziché in un periodo più breve o più lungo. Permette di effettuare confronti tra rendimenti su periodi di diversa durata. Le performance passate non predicono i rendimenti futuri.

Se consideriamo che oggi i titoli IG in euro rendono il 3,08%, in base ai trend passati si potrebbero prevedere rendimenti pari a circa il 4-5% all'anno per 5 anni.

| Figura 4: rendimenti totali medi forward (annualizzati) dei titoli High Yield (HY) in euro | ||

|---|---|---|

| Intervallo di rendimento | 1 anno (%) | 5 anni (%) |

| 2,0 – 2,5% | -4,5 | 0,2 |

| 2,5 – 3,0% | -1,5 | 1,9 |

| 3,0 – 3,5% | 2,0 | 2,8 |

| 3,5 – 4,0% | 3,3 | 3.5 |

| 4,0 – 4,5% | 4,6 | 4,6 |

| 4,5 – 5,0% | 8.0 | 4,5 |

| 5,0 – 5,5% | 9,3 | 6,3 |

| 5,5 – 6,0% | 9.5 | 6,3 |

| 6,0 – 6,5% | 4,8 | 6,6 |

| 6,5 – 7,0% | 7,0 | 7,1 |

| 7,0 – 8,0% | 8,2 | 7.3 |

| 8,0 – 9,0% | 13,1 | 10,0 |

| 9,0 – 10,0% | 1,8 | 6,3 |

| 10,0%+ | 8,4 | 10,4 |

Fonte: Bloomberg, ICE BofA Euro High Yield Index, dal 31 dicembre 1997 al 31 maggio 2025, yield to worst, rendimenti totali in Euro, dati mensili. Le performance passate non predicono i rendimenti futuri.

L'attuale rendimento del 5,52% dei titoli HY in euro suggerisce solidi rendimenti a 5 anni, probabilmente intorno al 6-7% annuo, ma i rendimenti a 1 anno potrebbero essere più altalenanti.

| Figura 5: rendimenti totali medi forward (annualizzati) dei titoli Investment Grade (IG) statunitensi | ||

|---|---|---|

| Intervallo di rendimento | 1 anno (%) | 5 anni (%) |

| 1,5 – 2,0% | -2,0 | N/A |

| 2,0 – 2,5% | -7,3 | 0,3 |

| 2,5 – 3,0% | 2,0 | 3,3 |

| 3,0 – 3,5% | 4,1 | 3,8 |

| 3,5 – 4,0% | 7,4 | 4,4 |

| 4,0 – 4,5% | 7,0 | 3,9 |

| 4,5 – 5,0% | 4,8 | 4,8 |

| 5,0 – 6,0% | 4,0 | 7,5 |

| 6,0 – 7,0% | 6,5 | 7,9 |

| 7,0%+ | 13,3 | 9,6 |

Fonte: Bloomberg, ICE BofA US Corporate Index, dal 31 ottobre 1994 al 31 maggio 2025, yield to worst, rendimenti totali in dollari USA, dati mensili. Le performance passate non sono indicative dei rendimenti futuri.

L'attuale rendimento del 5,14% dei titoli IG statunitensi indica rendimenti annualizzati pari a circa il 5-7,5% in 5 anni.

| Figura 6: rendimenti totali medi forward (annualizzati) dei titoli High Yield (HY) statunitensi | ||

|---|---|---|

| Intervallo di rendimento | 1 anno (%) | 5 anni (%) |

| 4,5 – 5,0% | -1,7 | N/A |

| 5,0 – 5,5% | 3.0 | 4,5 |

| 5,5 – 6,0% | 3,3 | 4,5 |

| 6,0 – 6,5% | 3.6 | 5,1 |

| 6,5 – 7,0% | 7,1 | 5,9 |

| 7,0 – 8,0% | 6,8 | 6,7 |

| 8,0 – 9,0% | 9,2 | 7,7 |

| 9,0 – 10,0% | 9,6 | 10,1 |

| 10,0%+ | 9,3 | 12,0 |

Fonte: Bloomberg, ICE BofA US High Yield Index, dal 31 dicembre 1997 al 31 maggio 2025, yield to worst, rendimenti totali in dollari USA, dati mensili. Le performance passate non predicono i rendimenti futuri.

L'attuale rendimento del 7,27% dei titoli HY statunitensi potrebbe tradursi in rendimenti del 6-7% all'anno per 5 anni.

Il rendimento odierno quotato dopo ogni tabella riflette il rendimento peggiore del 23 giugno 2025. Si prega di notare che le rese possono variare nel tempo e non sono garantite.

In conclusione

Conclusione? I rendimenti sono un indicatore migliore per i rendimenti a 5 anni rispetto a quelli a 1 anno. Se si è pazienti e si riesce a detenere le obbligazioni per 5 anni, i rendimenti odierni, in particolare per i titoli HY (7,10%) e IG (5,18%) statunitensi, sembrano promettenti. Ma i rendimenti a breve termine possono essere imprevedibili, soprattutto per le obbligazioni High Yield rischiose.

Sebbene i rendimenti costituiscano un utile punto di partenza, non rappresentano l'intera questione. Tenete d'occhio:

- Le condizioni di mercato: i tassi di interesse stanno salendo o scendendo? Dobbiamo tenere presente che il periodo storico compreso fra la metà degli anni '90 e oggi ha visto un calo generale dei rendimenti e dei tassi di interesse, che ha contribuito in parte a far sì che i rendimenti totali fossero spesso superiori ai livelli di rendimento iniziale, perché i prezzi delle obbligazioni aumentano quando i rendimenti diminuiscono.

- La qualità del credito: le obbligazioni che state acquistando sono sicure o rischiose? Eventuali default potrebbero ridurre il rendimento ottenibile da un portafoglio obbligazionario.

- Le tendenze economiche: l'economia è stabile o instabile? Una crescita economica stabile sostiene i cash flow aziendali, aiutando le imprese a far fronte al rimborso dei debiti. Viceversa, la debolezza economica potrebbe mettere sotto pressione alcune aziende, in particolare quelle più indebitate, attraverso titoli High Yield.

Nel complesso, gli attuali rendimenti obbligazionari possono potenzialmente fornire un indicatore su cosa aspettarsi in termini di rendimenti forward , soprattutto nell'arco di 5 anni. Le obbligazioni IG europee e statunitensi sembrano particolarmente interessanti per gli investitori a lungo termine. Le obbligazioni High Yield possono offrire rendimenti superiori, ma sono anche più volatili. Combinando le informazioni sul rendimento con un'analisi intelligente del mercato, potrete fare scelte migliori per il vostro portafoglio obbligazionario.

I titoli obbligazionari sono soggetti al rischio di tasso di interesse, di inflazione, di credito e di default. Il mercato obbligazionario è volatile. Con l'aumento dei tassi di interesse, i prezzi delle obbligazioni di solito diminuiscono, e viceversa. Il rendimento del capitale non è garantito e i prezzi possono diminuire se un emittente non effettua pagamenti puntuali o se la sua solidità creditizia si indebolisce.

Le obbligazioni high yield o "junk bond" comportano un rischio più elevato di default e volatilità dei prezzi e possono subire improvvise e marcate oscillazioni dei prezzi.

L'ICE BofA Euro Corporate Index replica la performance del debito corporate Investment Grade denominato in euro, emesso pubblicamente nei mercati Eurobond o nei mercati nazionali dei paesi membri dell'euro.

L'ICE BofA Euro High Yield Index replica la performance del debito corporate denominato in euro con rating inferiore a Investment Grade, emesso pubblicamente nei mercati nazionali in euro o negli Eurobond.

L'ICE BofA US High Yield Index replica la performance del debito corporate Investment Grade denominato in dollari USA ed emesso pubblicamente sul mercato nazionale statunitense.

L'ICE BofA US High Yield Index replica la performance del debito corporate denominato in dollari USA con rating inferiore a Investment Grade, emesso pubblicamente sul mercato interno statunitense.

Punti base: il punto base (pb) è pari a 1/100 di punto percentuale, 1 pb = 0,01%.

Obbligazione societaria: un'obbligazione emessa da una società. Le obbligazioni offrono un rendimento agli investitori sotto forma di pagamenti periodici e l'eventuale restituzione del denaro originale investito all'emissione, alla data di scadenza.

Cedola: pagamento periodico di interessi su un'obbligazione, espresso in percentuale del valore nominale dell'investimento. Ad esempio, se un'obbligazione ha un valore nominale di 100 dollari e una cedola annuale del 5%, l'obbligazione pagherà 5 dollari all'anno di interessi.

Rating creditizio: punteggio assegnato da un'agenzia di rating del credito come S&P Global Ratings, Moody's e Fitch sull'affidabilità creditizia di un mutuatario. Ad esempio, S&P (Moody's) classifica le obbligazioni Investment Grade da AAA (Aaa) a BBB (Baa3) e le obbligazioni High Yield da BB (Ba1) a B (B1) fino a CCC (Caa1) in termini di qualità decrescente e rischio maggiore, nel senso che gli emittenti con rating CCC comportano un rischio maggiore di default.

Spread creditizio: La differenza di rendimento di titoli con scadenza analoga ma merito di credito diverso. Un ampliamento dello spread indica generalmente un peggioramento dell’affidabilità creditizia dell’emittente, mentre una contrazione suggerisce un miglioramento.

Default: Il mancato pagamento degli interessi o il mancato rimborso del capitale da parte di un debitore (come un emittente di obbligazioni) nei termini previsti.

Obbligazione high yield o ad alto rendimento: conosciuta anche come obbligazione sub-investment grade o obbligazione "spazzatura". Questi titoli di solito comportano un rischio più elevato di default dell'emittente sui pagamenti, per cui in genere sono emessi con un tasso d'interesse (cedola) più elevato per compensare il rischio aggiuntivo.

Inflazione: Il tasso di incremento dei prezzi di beni e servizi nell'economia. L'indice dei prezzi al consumo è una misura dell'inflazione che esamina la variazione dei prezzi di un paniere di beni e servizi di consumo nel tempo.

Obbligazione investment grade: un'obbligazione tipicamente emessa da governi o società che si ritiene abbiano un rischio relativamente basso di non adempiere i propri obblighi di pagamento, che si riflette nel rating più elevato assegnato loro dalle agenzie di rating.

Emissione: l'atto di mettere le obbligazioni a disposizione degli investitori da parte della società mutuataria (emittente), in genere attraverso una vendita di obbligazioni al pubblico o alle istituzioni finanziarie.

Politica monetaria: insieme delle politiche di una banca centrale volte a influenzare il livello di inflazione e di crescita di un'economia. Gli strumenti di politica monetaria includono la definizione dei tassi di interesse e il controllo dell'offerta di moneta.

Rendimento totale: il rendimento combinato del reddito e di qualsiasi variazione del valore del capitale di un investimento.

Rendimento: il livello di reddito di un titolo in un determinato periodo, in genere espresso come tasso percentuale.

Yield to worst: il rendimento più basso che un'obbligazione (indice) può generare, escludendo il default dell'emittente; tiene conto di caratteristiche speciali come le opzioni call (che conferiscono agli emittenti il diritto di richiamare o rimborsare un'obbligazione a una data specifica).

La volatilità misura il rischio utilizzando la dispersione dei rendimenti per un determinato investimento. La velocità e la misura in cui il prezzo di un portafoglio, di un titolo o di un indice si muove verso l'alto e verso il basso.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- I CoCo (obbligazioni contingent convertible) possono subire brusche riduzioni di valore in caso d'indebolimento della solidità finanziaria di un emittente e qualora un evento trigger prefissato comporti la conversione delle obbligazioni in azioni dell'emittente o il loro storno parziale o totale.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- L'aumento (o la diminuzione) dei tassi d'interesse può influire in modo eterogeneo sulle diverse obbligazioni. Nello specifico, di norma i prezzi delle obbligazioni si riducono all'aumentare dei tassi d'interesse. Ciò accade soprattutto alle obbligazioni maggiormente sensibili alle variazioni dei tassi d'interesse. Poiché una quota significativa del fondo potrebbe essere investita in tali obbligazioni (o in derivati obbligazionari), un rialzo dei tassi d'interesse potrebbe incidere negativamente sui rendimenti del fondo.