In sintesi

- Finora il 2025 è stato caratterizzato da un netto spostamento dell'attenzione degli investitori dagli Stati Uniti all'Europa, innescato dalle politiche protezionistiche del presidente Trump, dopo un lungo periodo di sovraperformance degli Stati Uniti e un miglioramento degli indicatori economici in Europa.

- Le riforme favorevoli in Europa, come i cambiamenti di politica fiscale della Germania, e le aspettative di tassi di interesse più bassi rispetto agli Stati Uniti, hanno spinto gli investitori a valutare la riallocazione delle risorse alle società europee a piccola capitalizzazione.

- Più in generale, nonostante le persistenti incertezze globali e le preoccupazioni sulla crescita, le società a piccola capitalizzazione sono meno colpite dai dazi internazionali grazie al loro focus nazionale e alla loro capacità di adeguare i prezzi.

Tutto può cambiare velocemente…

Nel mezzo di un'ondata di eccezionalismo degli Stati Uniti, all'inizio del 2025, gli investitori sono stati convinti a rinunciare all'Europa, con la convinzione che sarebbe stata soffocata dai dazi fino all'estinzione, in base alla strategia "America First" del nuovo presidente degli Stati Uniti Trump. Poche voci hanno avuto il coraggio di affermare che questo sarebbe potuto essere l'anno in cui le azioni europee avrebbero superato finalmente le loro controparti statunitensi.

Tutto è cambiato ad aprile, quando i mercati hanno subito forti correzioni dopo che gli sforzi di Trump per rimodellare il commercio globale con il Liberation Day hanno scatenato una vera onda d'urto in tutto il mondo. Sebbene da allora le valutazioni siano aumentate grazie a ripensamenti, negoziati e sospensioni dei dazi, molti investitori hanno dovuto analizzare attentamente il proprio portafoglio e chiedersi se non fossero diventati troppo dipendenti dagli Stati Uniti per generare rendimenti. I flussi hanno rispecchiato tale incertezza, con molti investitori che hanno scelto di diversificare in altre regioni e asset class. L'Europa è stata fra i maggiori beneficiari di questo calo della fiducia negli Stati Uniti.

Le aspettative di un'ulteriore volatilità sono attualmente elevate, poiché gli Stati Uniti continuano a spingere per un riallineamento globale, accrescendo l'incertezza sulla direzione della politica monetaria delle banche centrali e con i rischi al ribasso per la crescita economica che monopolizzano l'attenzione degli investitori. In questo contesto, prevediamo che oscillazioni regionali (e settoriali) come questa diventeranno sempre più frequenti. Ma ci sono delle tendenze chiare che possiamo identificare?

Trump 2.0

Tutti si aspettavano che il secondo mandato del presidente statunitense Trump sarebbe stato agitato e finora non siamo stati delusi. I mercati hanno iniziato il 2025 con l'opinione unanime che l'amministrazione Trump avrebbe anticipato la discussione su commercio e dazi, ma varando in contemporanea un programma più favorevole alle imprese.

L'attenzione si è invece concentrata esclusivamente su dazi, negoziati commerciali, immigrazione e un sorprendente riallineamento della politica estera statunitense, anche se con l'apparente determinazione a garantire la pace in Ucraina. Nel primo caso, l'incertezza sull'impatto dei dazi sul PIL (e dei conseguenti dazi di ritorsione) rappresenta una metaforica spada di Damocle. Le polemiche sui dazi potrebbero dissiparsi durante le pause iniziali di 90 giorni, mentre proseguono i negoziati, ma, come abbiamo visto fra Stati Uniti e Cina, potrebbero facilmente intensificarsi di nuovo. Non sorprende che sia difficile prevederne l'esito o l'impatto. Più di recente, abbiamo visto i repubblicani sostenere, alla Camera dei rappresentanti degli Stati Uniti, un ampio piano di tagli fiscali – il “Big Beautiful Bill” – tramite una riconciliazione di bilancio, con potenziali implicazioni significative in diversi settori, scatenando il dibattito sul potenziale impatto di un debito più elevato.

Rinascimento europeo?

L'incertezza che si è impadronita dei mercati fornisce un certo contesto alla decisione degli investitori di modificare il posizionamento del proprio portafoglio. Mentre gli shock dei dazi hanno fornito la spinta di cui gli investitori avevano bisogno per prestare maggiore attenzione all'attraente valutazione delle azioni europee, ci sono altri catalizzatori all'orizzonte che potrebbero vedere l'attuale sconto (rispetto agli Stati Uniti) ridursi in modo più sostenuto:

La riforma fiscale tedesca

Ci sono ancora ostacoli costituzionali sulla strada del nuovo cancelliere Merz, ma la Germania ha sovvertito decenni di convenzioni fiscali con la decisione di allentare il freno all'indebitamento, stanziando un ingente pacchetto di spesa per la difesa e le infrastrutture. Prevediamo che tale pacchetto andrà a vantaggio dei titoli nazionali più sensibili all'andamento economico, comprese le società a piccola capitalizzazione.

Una possibile pace (di qualche tipo) in Ucraina

L'avvio della ricostruzione dell'Ucraina e una maggiore stabilità del clima politico favorirebbero prezzi dell'energia più bassi e fornirebbero una solida base per i titoli del settore dell'edilizia e dei materiali quotati in Europa occidentale. Anche i titoli della difesa e le banche con esposizione all'Europa orientale potrebbero essere tra i beneficiari del ciclo simultaneo di riarmo e di credito.

I tassi di interesse potrebbero calare più in Europa che negli Stati Uniti

Ad aprile, la Banca centrale europea ha ridotto il suo tasso di interesse di riferimento (dal 2,5% al 2,25%) – il terzo taglio dall'inizio del 2025 – in parte con l'obiettivo di compensare il potenziale impatto dei dazi sulle esportazioni. La Banca d'Inghilterra ha seguito l'esempio ad inizio maggio, con un taglio dello 0,25%, portando il tasso al 4,25%. Ciò contrasta con le decisioni della Federal Reserve statunitense, che ha respinto le richieste di tagli ai tassi, dati i timori sull'inflazione a breve termine.

Cosa significa questo per le azioni a piccola capitalizzazione?

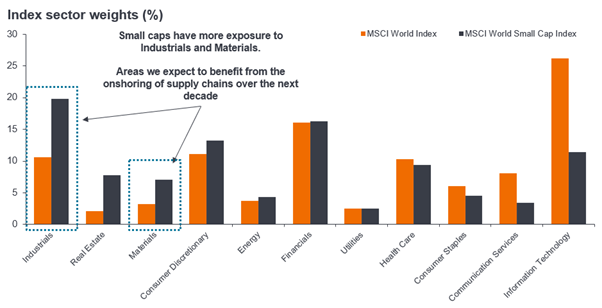

Invece di cercare di indovinare l'esito dei vari dazi, dei dazi di ritorsione o dei loro potenziali impatti, crediamo sia più importante avere una visione più pratica di cosa potrebbero significare per le aziende. L'incertezza geopolitica e il rischio di dazi hanno spinto le aziende ad impegnarsi attivamente per accorciare le supply chain, trasferendo la produzione e i processi più vicino a casa. Una tendenza che potrebbe favorire le società a piccola capitalizzazione, che hanno un'esposizione nazionale molto maggiore rispetto alle società più grandi, in particolare in Giappone e negli Stati Uniti, dove i ricavi nazionali sono rispettivamente del 75% e del 78%1. Le small cap hanno anche una maggiore esposizione a settori come l'industria e i materiali, aree che prevediamo trarranno beneficio dal trend di onshoring e near-shoring (Figura 1).

Figura 1: Le small cap globali offrono agli investitori un’esposizione a diverse dinamiche di mercato

Fonte: Bloomberg, analisi di Janus Henderson Investors, al 31 dicembre 2024.

Ci aspettiamo che il management negli Stati Uniti cerchi di imporre prezzi più elevati, per coprire il costo dei dazi, con un impatto negativo sul potere d'acquisto; tuttavia, i dazi potrebbero anche aiutare le aziende nazionali, colmando i divari con i concorrenti esteri diventati meno competitivi in termini di costi.

Anche i tassi di interesse sono un fattore rilevante per le società a piccola capitalizzazione, data la loro maggiore sensibilità ai costi di indebitamento rispetto alle società più grandi. Riteniamo che i tassi di interesse continueranno a seguire una traiettoria discendente, ma non torneremo alla ZIRP (politica dei tassi di interesse zero), dati i rischi di pressioni inflazionistiche indotte dai dazi. Questo contesto non sarebbe sfavorevole per le società a piccola capitalizzazione, che hanno un elevato sconto di valutazione rispetto alle società a grande capitalizzazione. In particolare, se pensiamo al numero di titoli a piccola capitalizzazione che attualmente presentano una posizione di cassa netta positiva (46%, al 30 marzo 2025, rispetto al 30% dei titoli a grande capitalizzazione)2.

Qualora l'inflazione provocata dai dazi dovesse riemergere, costringendo le banche centrali a invertire la rotta, ricordiamo che in passato i tassi più elevati non hanno sempre portato a una sottoperformance delle small cap. Vale la pena ricordare che l'ultima fase di tassi più elevati si è verificata all'inizio degli anni 2000, un periodo di forza per le small cap globali. Se guardiamo agli anni '70, un periodo caratterizzato da tassi costantemente elevati, le società a piccola capitalizzazione statunitensi hanno ottenuto risultati significativamente migliori rispetto alle grandi società.

Riteniamo che l'attuale incertezza offra l'opportunità di aumentare l'esposizione alle small cap globali a livelli interessanti. Le aziende più piccole continuano ad essere scambiate a prezzi notevolmente scontati rispetto alle aziende più grandi (Figura 2), a un livello che richiederà lunghi tempi di recupero. Come sempre, la nostra attenzione è rivolta ai titoli azionari, che vengono identificati come interessanti per la loro struttura e il rendimento del denaro.

Figura 2: Le small cap globali rimangono scontate rispetto alle società più grandi

Fonte: Bloomberg, analisi di Janus Henderson Investors, al 15 maggio 2025. Il grafico mostra le valutazioni relative tra i titoli azionari a piccola e grande capitalizzazione globali nel tempo, utilizzando il rapporto prezzo/utili (P/E) forward.

Nota: indici utilizzati: MSCI World Small Cap, MSCI World. Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino. Le performance passate non sono indicative dei rendimenti futuri.

Viviamo un periodo in cui gli investitori sono sotto pressione per valutare in che modo specifiche politiche possano influenzare la domanda e l'offerta, l'inflazione, la politica monetaria, i singoli settori e le aziende. È qui che la gestione attiva e la selezione dei titoli possono generare valore, distinguendo tra aziende di buona qualità, ben posizionate per trarre vantaggio da un contesto in continua evoluzione, e aziende di qualità inferiore che hanno guadagnato seguendo la marea.

Freno all'indebitamento: la regola fiscale tedesca del pareggio di bilancio; limiti rigorosi che impediscono al governo federale e ai Länder di contrarre prestiti extra (concentrandosi sul pareggio dei propri conti).

Sconto: si riferisce a una situazione in cui un titolo viene scambiato a un prezzo inferiore al suo valore fondamentale o intrinseco. La situazione opposta è quella in cui un titolo viene scambiato a un premio.

Rapporto prezzo/utili (P/E) forward : una versione del rapporto prezzo/utili (P/E), utilizzata per valutare le azioni di una società, che utilizza gli utili previsti nel suo calcolo.

PIL: il prodotto interno lordo è una misura della dimensione e della salute dell'economia di un paese in un determinato periodo di tempo, generalmente tre mesi o un anno.

Inflazione: il tasso di aumento dei prezzi di beni e servizi in un'economia. L'indice dei prezzi al consumo (CPI) e l'indice dei prezzi al dettaglio (RPI) sono due parametri comunementi utilizzati.

Tassi di interesse: importo addebitato per un prestito di denaro, espresso come percentuale dell'importo dovuto. I tassi di interesse di base (tasso di sconto) sono generalmente stabiliti dalle banche centrali, come la Federal Reserve negli Stati Uniti o la Banca d'Inghilterra nel Regno Unito, e influenzano i tassi di interesse che i creditori addebitano per l'accesso ai propri prestiti o risparmi.

Liquidità/debito netto: la liquidità/debito netto di un'azienda si calcola sottraendo la liquidità totale e le sue disponibilità liquide equivalenti dal suo debito totale a breve e a lungo termine.

Onshoring/reshoring: il processo di reintegrazione delle operazioni all'interno dell'azienda o del loro trasferimento all'interno dei confini nazionali (o regionali, nel caso dell'UE). Sebbene possa essere più costoso, a causa di salari più elevati o del costo della regolamentazione, operare su base locale offre un maggiore controllo e contribuisce a ridurre l'impatto delle incertezze geopolitiche o dei cambi valutari.

Premio: quando il prezzo di mercato di un titolo è ritenuto superiore al suo valore sottostante, si dice che il titolo è "scambiato a un premio". Si contrappone allo sconto.

Rapporto prezzo/utili (P/E): un rapporto comunemente utilizzato per valutare le azioni di una società. Si calcola dividendo il prezzo corrente delle azioni per i rispettivi utili per azione.

Potere d'acquisto: si riferisce a quanto si può acquistare con una determinata quantità di denaro. Varia nel tempo in base a vari fattori economici, come l'inflazione.

Dazi: tasse imposta da un governo sulle merci importate da altri paesi.

Metriche di valutazione: metriche utilizzate per valutare la performance di un'azienda, la salute finanziaria e le aspettative per gli utili futuri, ad es. il rapporto prezzo/utili (P/E) e la redditività del capitale proprio (ROE).

Volatilità: la rapidità e l'ampiezza delle oscillazioni positive o negative del prezzo di un portafoglio, un titolo o un indice di mercato. Se il prezzo oscilla verso l'alto o verso il basso con movimenti ampi ha un'alta volatilità. Se il prezzo si muove più lentamente e in misura minore ha una volatilità inferiore. Più alta è la volatilità, maggiore è il rischio dell'investimento.

1Fonte: Bloomberg, Factset, Janus Henderson Investors Analysis, al 30 settembre 2024.

2Fonte: Bloomberg, Factset e calcoli di JP Morgan, al 30 marzo 2025.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.