In sintesi

- Molte azioni di REIT quotati rimangono prezzate per un outlook ancora molto pessimistico. Tuttavia, è giustificato un ritorno dell'attenzione degli investitori sull'asset class, dato che si sono già verificati cali sostanziali delle valutazioni.

- Questa visione è corroborata dalla presenza di società selezionate che mostrano solidi fondamentali operativi, dalla riapertura dei mercati obbligazionari dei REIT quotati e dalla maggiore fiducia nei dividendi.

- Sebbene permangano sfide e rischi, un approccio altamente selettivo può identificare le società e i settori favoriti da cambiamenti strutturali che offrono flussi di reddito da locazione in grado di generare una crescita reale, anche a fronte di economie in rallentamento.

Mentre gli investitori riflettono sull’impatto di un punto di flessione dei tassi di interesse sulle loro scelte asset allocation , forniamo un contesto per il profondo aggiustamento dei prezzi osservato nei mercati immobiliari commerciali europei in scia all’aumento dei tassi. È sembrato un lungo viaggio, ma ora gli investitori immobiliari si chiedono: "ci siamo quasi?" e "è arrivato il momento di tornare a considerare questo settore?"

Uno sguardo più approfondito alle valutazioni rispetto ai fondamentali attuali

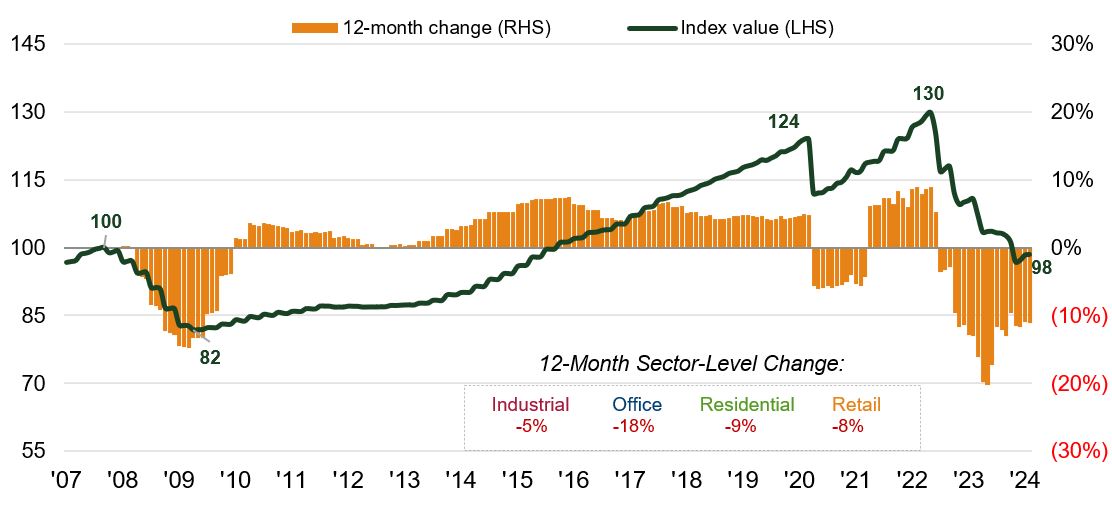

I dati messi a disposizione da Green Street, rispettato analista del comparto immobiliare, puntano a fornire una visione in tempo reale dei prezzi dei mercati immobiliari in Europa. Il calo dei prezzi degli asset nominali superiore al 25%, e molto più elevato in termini reali (corretti per l'inflazione), per la media degli immobili commerciali europei di "grado B" riflette l'entità della correzione osservata in questa recessione. Come sempre, le medie possono essere fuorvianti, con settori immobiliari come gli uffici secondari che registrano cali molto maggiori (e continuano a perdere quota). Al contrario, le aree che beneficiano di una crescita strutturale, come gli alloggi per studenti, gli immobili abitativi in affitto e il self-storage, stanno subendo correzioni decisamente meno profonde (con molte valutazioni che sono già tornate a crescere), grazie alle più solide prospettive di crescita dei canoni di locazione.

Grafico 1: Indice Pan European B/B+ Quality Property

Fonte: Green Street Advisors European Commercial Property Monthly 1° febbraio 2024. Indice Pan European B/B+ Quality Property di Green Street: dati preliminari stimati al 1° febbraio 2024. Gli indici settoriali di Green Street sono costruiti utilizzando i tassi di crescita dei prezzi medi ponderati per il PIL dei singoli mercati ribasati al rispettivo picco del 2007. Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

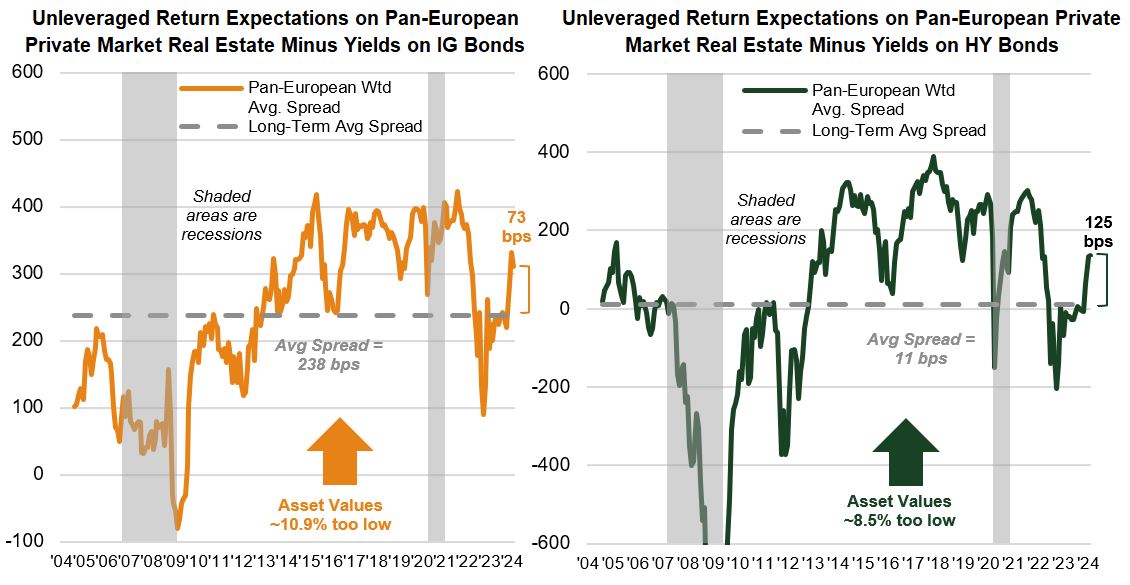

Ricostituzione dei premi al rischio immobiliare

Anche se forse i valori di mercato immobiliari diretti dichiarati non hanno ancora toccato il fondo, ci sono buoni motivi per credere che ci stiamo avvicinando a tale scenario. Il premio al rischio del settore immobiliare rispetto alle obbligazioni è in fase di ripresa verso un livello superiore alle medie di lungo periodo, con segnali di un ritorno degli investitori sui mercati immobiliari, inizialmente soprattutto in aree di crescita strutturale come gli asset industriali/logistici e alternativi come torri, magazzini e alloggi per studenti.

Grafico 2: Dati rassicuranti sui rendimenti rispetto ai costi del debito

Fonte: BAML, Bloomberg, Moody's, IHS Markit, Green Street. Green Street Advisors European Commercial Property Monthly 1° febbraio 2024. Rendimento senza leva = differenza di rendimento tra un finanziamento con debito e con capitale proprio (senza leva finanziaria). Spread = differenza tra il rendimento degli immobili del mercato privato e il rendimento delle obbligazioni investment grade/high yield. Pb= punti base. Le performance passate non sono indicative dei rendimenti futuri.

La questione è quando, non se

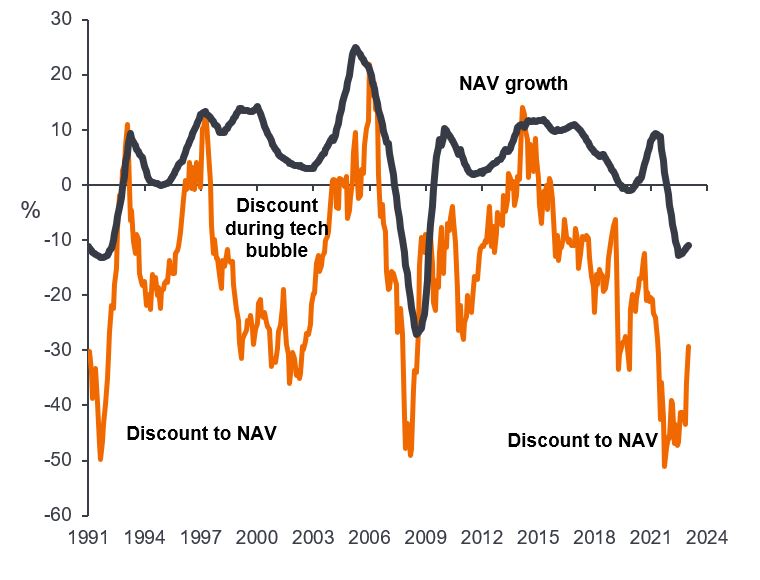

È anche importante ribadire che investiamo in mercati immobiliari quotati, in cui i prezzi sono previsionali, fissati giornalmente dagli investitori del mercato azionario, e quindi in genere si adattano più rapidamente ai punti di svolta delle circostanze macroeconomiche rispetto alle valutazioni immobiliari private di natura retrospettiva. Abbiamo visto che questo ha portato all'attuale recessione, con le azioni immobiliari europee in calo di oltre il 45% nei nove mesi fino a ottobre 2022, ben prima che i valori immobiliari diretti venissero ritoccati significativamente al ribasso.

Bisogna dire che, a nostro avviso, adesso sta accadendo la stessa cosa al contrario: la ripresa del settore immobiliare quotato è iniziata nel quarto trimestre del 2023 quando le aspettative sui tassi d'interesse sono cambiate, e ora la questione è "quando, non se" i tassi in Europa saranno tagliati a fronte del calo dell'inflazione e della crescita anemica.

Grafico 3: Le valutazioni degli immobili quotati sono previsionali; le valutazioni private sono retrospettive

Fonte: Morgan Stanley Research, analisi di Janus Henderson Investors, al 31 dicembre 2023. NAV= valore patrimoniale netto, il valore totale di un asset meno il debito in essere e le spese per immobilizzazioni. Quando il prezzo di mercato di un investimento è inferiore al rispettivo NAV, si dice che viene scambiato con uno sconto. Le performance passate non sono indicative dei rendimenti futuri.

Vediamo indicatori positivi

Sebbene i movimenti da inizio anno nel 2024 evidenzino l'inutilità di cercare di anticipare i mercati, riteniamo che il calo osservato nei prezzi delle azioni stia offrendo agli investitori una seconda chance.

La chiave di questa visione è la prova che:

- i fondamentali operativi rimangono solidi; gli elevati livelli di occupazione e gli affitti in ascesa, che hanno beneficiato dell'inflazione nell'economia, sono stati un tema comune nella stagione degli utili in corso. Questo, insieme alla crescita derivante dagli sviluppi e dall'inversione intrinseca, stabilisce per molti attori un percorso di crescita sostenuta dei canoni di locazione e degli utili, anche con costi di interesse più elevati. La società di immobili logistici Segro ha diffuso di recente i risultati, evidenziando che "...nei prossimi tre anni prevediamo di aumentare le entrate da locazione di oltre il cinquanta per cento sfruttando l'inversione intrinseca, affittando i locali attualmente liberi e sviluppando nuovi spazi".

- I mercati obbligazionari dei REIT quotati hanno riaperto negli ultimi mesi, con emissioni da parte di società immobiliari nei mercati del debito sia nazionali che internazionali. Per esempio, la società tedesca titolare di immobili residenziali Vonovia (VNA) ha effettuato la sua prima emissione obbligazionaria dal 2022: un titolo a 12 anni per un valore di 400 milioni di sterline a gennaio di quest'anno, a un costo del 4,5% in euro, di gran lunga inferiore al rendimento implicito delle obbligazioni della società 6 o 12 mesi fa. Questo è fondamentale per dare rassicurazioni sul fatto che le scadenze del debito nei prossimi anni sono gestibili e che alcune società selezionate possono essere relativamente vincenti in un mondo che separa "chi ha e chi non ha" in termini di costi e accesso al capitale, offrendo potenzialmente opportunità di crescita in futuro.

- La fiducia nei fondamentali operativi e le aspettative di stabilizzazione delle valutazioni stanno dando alle società maggiore sicurezza nella loro capacità di remunerare gli azionisti attraverso l'erogazione e l'aumento dei dividendi. Degno di nota è il ripristino delle distribuzioni da parte di Unibail-Rodamco-Westfield (URW), titolare di immobili retail, dopo una sospensione di tre anni decisa per rinsaldare il bilancio.

Il nostro mantra: la selettività è cruciale

Chiaramente permangono sfide e rischi e non tutti usciranno indenni da una correzione di questa portata. Pertanto, rimane fondamentale essere altamente selettivi, concentrandosi sulla solidità dei bilanci e trovando quelle aree del mercato in cui i flussi di reddito da locazione possono fornire una crescita "reale" a fronte del rallentamento delle economie e dei cambiamenti strutturali che influenzano il mercato immobiliare.

Tuttavia, a nostro avviso, è anche importante ricordare che si è già verificata una significativa correzione dei prezzi degli immobili ed è probabile che il 2024 vedrà un punto di svolta, segnato dalla fine della traiettoria discendente dei prezzi. Con le azioni di tanti REIT quotati ancora prezzate per un outlook molto pessimistico, riteniamo che un ritorno dell'attenzione degli investitori verso l'asset class sia giustificato e possa essere premiato in tempi brevi.

Bilancio: un rendiconto finanziario che riassume le attività, le passività e il capitale proprio di un'azienda in un determinato momento, utilizzato per valutarne lo stato di salute finanziaria.

Rendimento obbligazionario: livello di reddito di un titolo, in genere espresso come tasso percentuale. Per un'obbligazione, questo valore viene calcolato come il pagamento della cedola diviso per il prezzo corrente dell'obbligazione. Rendimenti obbligazionari più bassi implicano prezzi obbligazionari più alti.

Rendimento implicito: il rendimento dell'obbligazione sottostante di un contratto future implicito nel prezzo, presumendo che il sottostante sarà consegnato alla scadenza del future.

Obbligazioni investment grade e high yield: le obbligazioni investment grade sono generalmente emesse da governi o società percepite come aventi un rischio relativamente basso di default sui pagamenti, che si riflette nel rating più elevato assegnato dalle agenzie di rating del credito. Le obbligazioni high yield di solito comportano un rischio maggiore che l'emittente non rispetti i pagamenti, quindi hanno un tasso d'interesse (cedola) più elevato per compensare il rischio aggiuntivo.

Nominali vs reali: i prezzi/valori nominali rappresentano i valori correnti; i prezzi/valori reali sono corretti per l'inflazione.

Premio al rischio immobiliare rispetto alle obbligazioni: l'extra-rendimento che gli investitori esigono per investire nel settore immobiliare piuttosto che in obbligazioni (per esempio, titoli societari o governativi).

INFORMAZIONI IMPORTANTI

Non c'è alcuna garanzia che le tendenze passate si confermino o che le previsioni si realizzino.

I REIT o Real Estate Investment Trusts investono in immobili, attraverso la proprietà diretta di beni immobiliari, azioni immobiliari o mutui ipotecari. Essendo quotati in borsa, i REIT sono solitamente molto liquidi e scambiati come azioni.

I titoli immobiliari, compresi i Real Estate Investment Trusts (REIT), possono essere soggetti a rischi aggiuntivi quali rischi di tasso d'interesse, di gestione, fiscali, economici, ambientali e di concentrazione.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Le azioni di società a piccola e media capitalizzazione possono presentare una maggiore volatilità rispetto a quelle di società più ampie e talvolta può essere difficile valutare o vendere tali azioni al momento e al prezzo desiderati, il che aumenta il rischio di perdite.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo si concentra su determinati settori o temi d’investimento e potrebbe risentire pesantemente di fattori quali eventuali variazioni ai regolamenti governativi, una maggiore competizione nei prezzi, progressi tecnologici ed altri eventi negativi.

- Questo Fondo può avere un portafoglio particolarmente concentrato rispetto al suo universo di investimento o altri fondi del settore. Un evento sfavorevole riguardante anche un numero ridotto di posizioni potrebbe creare una notevole volatilità o perdite consistenti per il Fondo.

- Il Fondo investe in fondi d’investimento immobiliari (REIT) e altre società o fondi impegnati nell’investimento immobiliare, che comportano rischi maggiori di quelli associati all’investimento immobiliare diretto. In particolare, i REIT possono essere soggetti a normative meno rigide di quelle del Fondo stesso e possono registrare una maggiore volatilità delle rispettive attività sottostanti.

- Il Fondo potrebbe usare derivati al fine di ridurre il rischio o gestire il portafoglio in modo più efficiente. Ciò, tuttavia, comporta rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia i suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

Rischi specifici

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Le azioni di società a piccola e media capitalizzazione possono presentare una maggiore volatilità rispetto a quelle di società più ampie e talvolta può essere difficile valutare o vendere tali azioni al momento e al prezzo desiderati, il che aumenta il rischio di perdite.

- Il Fondo si concentra su determinati settori o temi d’investimento e potrebbe risentire pesantemente di fattori quali eventuali variazioni ai regolamenti governativi, una maggiore competizione nei prezzi, progressi tecnologici ed altri eventi negativi.

- Questo Fondo può avere un portafoglio particolarmente concentrato rispetto al suo universo di investimento o altri fondi del settore. Un evento sfavorevole riguardante anche un numero ridotto di posizioni potrebbe creare una notevole volatilità o perdite consistenti per il Fondo.

- Il Fondo investe in fondi d’investimento immobiliari (REIT) e altre società o fondi impegnati nell’investimento immobiliare, che comportano rischi maggiori di quelli associati all’investimento immobiliare diretto. In particolare, i REIT possono essere soggetti a normative meno rigide di quelle del Fondo stesso e possono registrare una maggiore volatilità delle rispettive attività sottostanti.

- Il Fondo potrebbe usare derivati al fine di ridurre il rischio o gestire il portafoglio in modo più efficiente. Ciò, tuttavia, comporta rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia i suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.

Rischi specifici

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Le azioni di società a piccola e media capitalizzazione possono presentare una maggiore volatilità rispetto a quelle di società più ampie e talvolta può essere difficile valutare o vendere tali azioni al momento e al prezzo desiderati, il che aumenta il rischio di perdite.

- Il Fondo si concentra su determinati settori o temi d’investimento e potrebbe risentire pesantemente di fattori quali eventuali variazioni ai regolamenti governativi, una maggiore competizione nei prezzi, progressi tecnologici ed altri eventi negativi.

- Il Fondo investe in fondi d’investimento immobiliari (REIT) e altre società o fondi impegnati nell’investimento immobiliare, che comportano rischi maggiori di quelli associati all’investimento immobiliare diretto. In particolare, i REIT possono essere soggetti a normative meno rigide di quelle del Fondo stesso e possono registrare una maggiore volatilità delle rispettive attività sottostanti.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.