In sintesi

- I rendimenti dei titoli di Stato si sono notevolmente innalzati in quanto le perturbazioni geopolitiche, in particolare intorno allo Stretto di Hormuz, hanno riacceso i timori per l'inflazione e spinto i mercati a riconsiderare i tagli dei tassi e persino a prendere in considerazione ulteriori rialzi. Ciò ha portato i rendimenti delle obbligazioni corporate a livelli assoluti interessanti, soprattutto nell'investment grade, ma riflette un rischio macroeconomico e politico piuttosto che un contesto di crescita favorevole.

- Sebbene i rendimenti appaiano interessanti in termini assoluti, gli spread creditizi sono vicini ai minimi storici, il che implica una protezione limitata dal rischio di ribasso. I buoni risultati degli utili delle società, i fattori favorevoli specifici di alcuni settori (energia, chimica europea, società beneficiarie di investimenti in infrastrutture legati all'intelligenza artificiale) e la solida domanda di nuove emissioni hanno mantenuto gli spread a livelli ridotti, nonostante i rischi estremi legati alla geopolitica, all'inflazione e all'incertezza politica rimangano elevati.

- La resilienza degli utili e i fattori tecnici favorevoli hanno finora sostenuto i mercati del credito, ma i rischi aumentano. La potenziale distruzione della domanda a causa dell'aumento dei prezzi, la pressione sui settori sensibili ai tassi, le pesanti emissioni e la possibilità di ulteriori rialzi dei tassi richiedono cautela. Con gli spread che scontano una piccola sorpresa negativa, questo non è un contesto che premia l'assunzione di un rischio di credito eccessivo.

La geopolitica e la politica a livello più locale stanno avendo un impatto enorme sui mercati obbligazionari quest'anno. La politica è notoriamente difficile da prevedere, quindi gli investitori del credito devono cercare di capire quali potrebbero essere le ripercussioni sulla base del contesto economico esistente e dei fondamentali aziendali.

Cambiamento sottostante

Di recente c'è stato un notevole spostamento verso l'alto del rendimento obbligazionario. Ciò è dovuto principalmente ai timori per l'inflazione, poiché la chiusura dello Stretto di Hormuz si traduce in un aumento dei prezzi del petrolio. Le aspettative di tagli dei tassi hanno lasciato il posto a potenziali aumenti dei tassi, poiché le banche centrali cercano di tenere sotto controllo l'inflazione. I movimenti dei rendimenti sono stati notevoli a breve ma anche lungo la curva dei rendimenti, in particolare nel Regno Unito, dove le preoccupazioni politiche sulla spesa pubblica, insieme a un livello relativamente elevato di debito indicizzato all'inflazione, hanno messo a disagio i mercati.

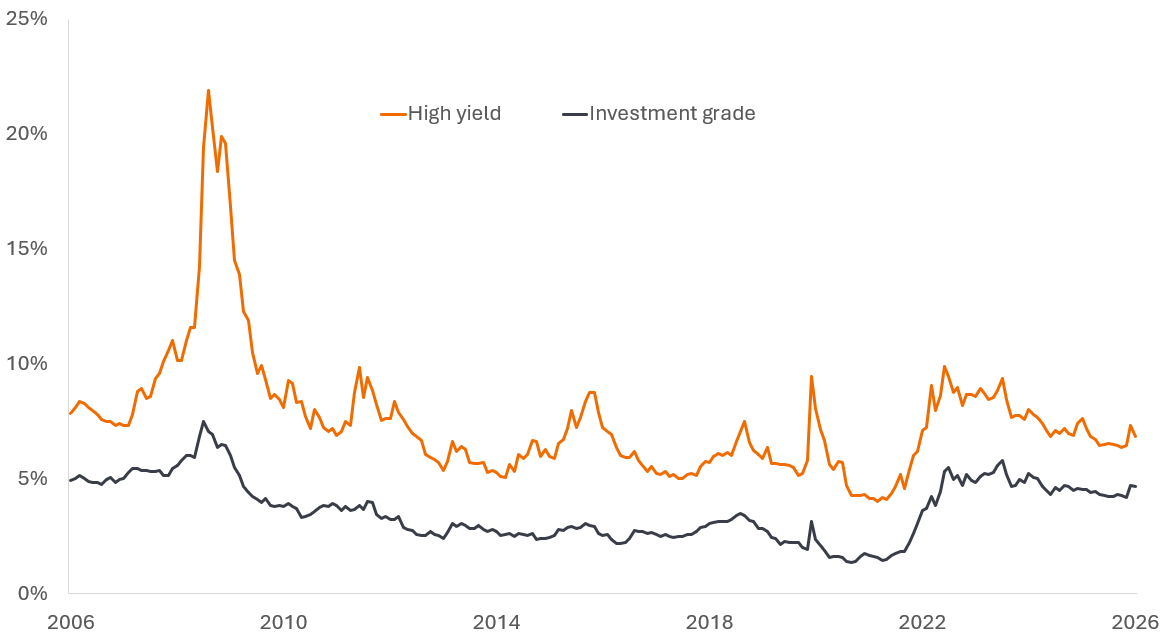

Per gli investitori nel credito, l'aumento dei rendimenti dei titoli di Stato ha aumentato i rendimenti delle obbligazioni corporate. Rispetto agli ultimi 20 anni (utilizzando i dati sui rendimenti nella Figura 1), i rendimenti si collocano intorno alla metà della classifica (44° percentile) per le obbligazioni high yield globali e storicamente elevati per le obbligazioni globali investment grade (73° percentile). Ciò significa che, rispetto ad oggi, i rendimenti delle obbligazioni investment grade sono stati più bassi il 73% delle volte negli ultimi 20 anni.

Figura 1: I rendimenti corporate globali sembrano relativamente interessanti (%)

Fonte: LSEG Datastream, ICE BofA Global High Yield Bond Index, ICE BofA Global Corporate Bond Index (Investment Grade), yield to worst, dal 30 aprile 2006 al 30 aprile 2026. Lo yield to worst è il rendimento più basso che un'obbligazione con una caratteristica speciale (come un'opzione call) può ottenere, a condizione che l'emittente non sia inadempiente. I rendimenti possono variare nel tempo e non sono garantiti.

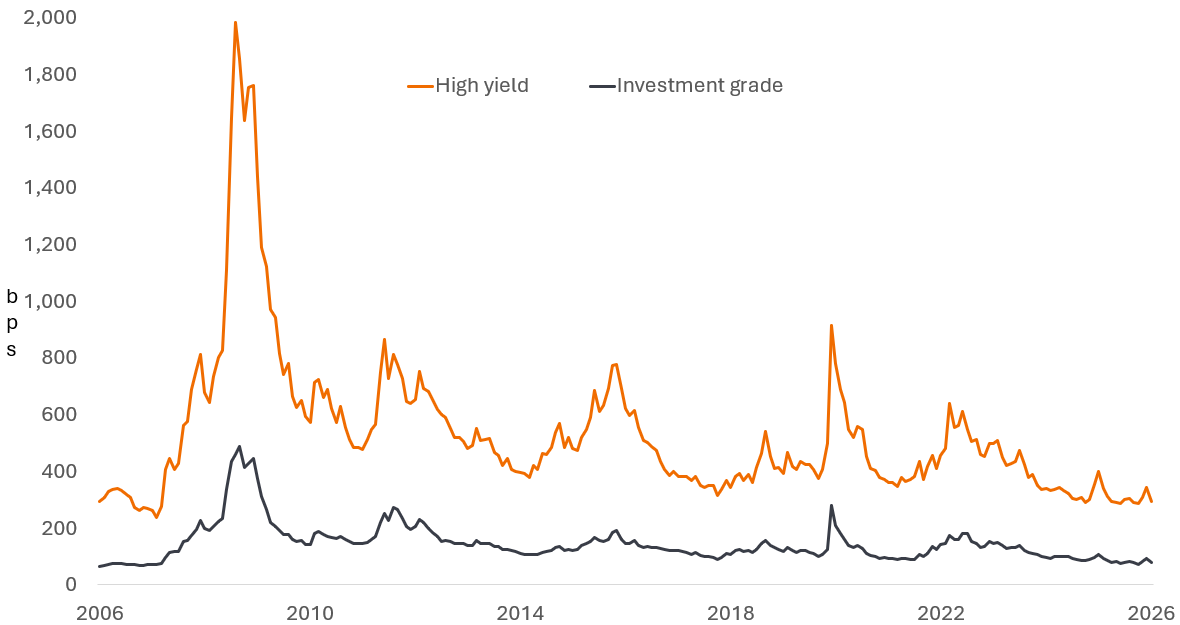

Naturalmente, come investitori nel credito, non siamo interessati solo al rendimento. Vogliamo sapere in che misura stiamo ricevendo la remunerazione extra per il rischio di credito derivante dall'investimento in un'obbligazione corporatea rispetto al corrispondente titolo di Stato. Si tratta dello spread creditizio ed è la differenza tra il rendimento di un'obbligazione corporatea e il rendimento di un titolo di Stato con scadenza simile. In genere è quotato in punti base. Su questa misura, il credito appare meno interessante (Figura 2). L'high yield è al 5° percentile e l'investment grade all'8° percentile, quindi gli spread raramente sono stati inferiori.

Figura 2: Gli spread creditizi globali sono prossimi ai minimi (punti base)

Fonte: LSEG Datastream, ICE BofA Global High Yield Bond Index, ICE BofA Global Corporate Bond Index (investment grade), spread option-adjusted rispetto ai titoli di Stato (OAS Govt), dal 30 aprile 2006 al 30 aprile 2026. Un punto base (pb) equivale a 1/100 di punto percentuale, 1 pb = 0,01%, 100 pb = 1%. Spread percentile range basati sugli stessi dati di questo grafico. I rendimenti possono variare nel tempo e non sono garantiti.

Potrebbe sembrare una situazione strana se si considera che le tensioni geopolitiche sono elevate. Vi sono, tuttavia, diversi fattori che sembrano tenere gli spread a livelli contenuti.

Solidità degli utili (in punti inaspettati)

Dato che molte società hanno pubblicato gli utili del primo trimestre 2026, abbiamo un'idea abbastanza precisa della solidità degli utili. Negli Stati Uniti, al momento della stesura di questo articolo all'inizio di maggio, circa 317 delle 500 società dell'S&P 500 Index avevano comunicato i risultati, con utili del primo trimestre in aumento del 25% su base annua, anche se più vicini al 17% nel caso in cui di ricavi non operativi delle Big Tech siano esclusi.1 La situazione è simile in Europa, dove 115 delle 244 società dell'MSCI Europe Index hanno registrato i risultati, con una crescita media degli utili del 6,8%.2

Come prevedibile, le aziende energetiche a livello globale stanno beneficiando dell'aumento dei prezzi, ma un beneficiario meno ovvio è il settore chimico europeo. In questo caso, una combinazione di misure antidumping nei confronti delle sostanze chimiche importate, insieme alla minore concorrenza dell'Asia a causa dell'interruzione delle materie prime e delle rotte marittime, sta portando a margini di profitto più elevati.

Effetti simili possono essere osservati tra i fornitori che beneficiano della spesa in conto capitale degli hyperscalers. La costruzione di data center per supportare l'intelligenza artificiale (AI) da parte delle Big Tech sta portando a un aumento della domanda di fornitura di energia da parte dei produttori di servizi pubblici e di apparecchiature elettroniche.

Siamo consapevoli che più a lungo durerà la disruption, più l'aumento dei prezzi potrebbe portare a una distruzione della domanda. È interessante notare che le auto (una spesa discrezionale notevole e che spesso necessita di finanziamenti, che a loro volta potrebbero aumentare con l'aumento dei tassi d'interesse) e viaggi e tempo libero (dove le potenziali carenze di carburante potrebbero portare a un ariduzione degli utili) hanno registrato le revisioni al ribasso più marcate degli utili di recente.3

Aspetti tecnici

L'offerta di obbligazioni corporate è stata elevata, con le emissioni investment grade statunitensi che si sono attestate a 795 miliardi di dollari (+20% su base annua). Ciò si confronta con le emissioni high yield statunitensi di 111 miliardi di dollari (+49% a/a), l'investment grade europeo a 258 miliardi di euro (+9% a/a) e l'high yield europeo a 44 miliardi di euro (+34% a/a).4

Finora, quest'anno, l'offerta è stata ben accolta dagli investitori. Un elemento importante dell'aumento dell'offerta investment grade è legato alla spesa per investimenti degli hyperscaler sui data center per supportare l'AI. Dato che molte di queste società sono altamente generatrici di liquidità e hanno livelli di indebitamento relativamente bassi, gli investitori hanno mostrato un forte interesse.

Con la stagione degli utili del 1° trimestre alle spalle, riteniamo che un maggior numero di aziende potrebbe avvicinarsi al mercato e cercare di emettere o rifinanziarsi nelle prossime settimane. Potrebbe quindi esserci un livello di offerta tale da creare opportunità nel mercato primario (delle nuove emissioni) per gli investitori del credito, in quanto le aziende potrebbero dover offrire tassi più elevati per attirare gli investitori.

Le valutazioni sono il principale punto critico

Nel complesso, i mercati del credito stanno cercando di trovare un equilibrio perfetto: gli spread relativamente contratti riflettono fondamentali corporate solidi, ma indicano un mercato che sta scontando un rischio di coda poco negativo. Per ora, l'economia globale si è dimostrata resiliente, ma alcuni degli effetti ritardati del conflitto in Medio Oriente non hanno ancora avuto effetto, anche se lo Stretto di Hormuz fosse riaperto. Ad esempio, l'Europa dovrà ricostituire le scorte di gas esaurite durante l'estate. Gli investimenti in AI hanno sostenuto la crescita, quindi tutto ciò che fa vacillare questa tendenza potrebbe avere ripercussioni negative. E i mercati obbligazionari potrebbero dover fare i conti con rialzi dei tassi effettivi se i timori inflazionistici prevalessero sulle prospettive di crescita delle banche centrali. A nostro avviso, non è il momento di assumere rischi eccessivi.

1Fonte: BofA Earnings Tracker, 3 maggio 2026.

2Fonte: Morgan Stanley, Earnings Season Monitor, 1 maggio 2026. Utili di consenso basati sui dati IBES.

3Fonte: Deutsche Bank, strategia IG e HY, 28 aprile 2026.

4Fonte: Morgan Stanley, da inizio anno al 27 aprile 2026.

Punti base: Un punto base è pari a 1/100 di punto percentuale. 1 pb = 0,01%, 100 pb = 1%.

Obbligazione: Un titolo di debito emesso da una società o da un governo utilizzato come mezzo per raccogliere fondi. L'investitore che acquista l'obbligazione di fatto presta del denaro all'emittente dell'obbligazione. Le obbligazioni offrono un rendimento agli investitori sotto forma di pagamenti periodici fissi (una cedola) e l'eventuale rendimento alla scadenza dell'importo originariamente investito, il valore nominale. Data la periodicità fissa dei pagamenti degli interessi, vengono spesso definiti anche strumenti obbligazionari.

Spesa in conto capitale: denaro investito per acquisire o aggiornare immobilizzazioni come edifici, macchinari, attrezzature o veicoli, al fine di mantenere o migliorare le operazioni e favorire la crescita futura.

Obbligazione societaria: un'obbligazione emessa da una società. Le obbligazioni offrono un rendimento agli investitori sotto forma di pagamenti periodici e l'eventuale restituzione del denaro originale investito all'emissione, alla data di scadenza.

Spread creditizio: la differenza di rendimento tra titoli con scadenza simile ma qualità creditizia diversa, spesso utilizzata per descrivere la differenza di rendimento tra obbligazioni societarie e titoli di Stato. Un ampliamento degli spread indica generalmente un peggioramento dell'affidabilità creditizia delle aziende mutuatarie, mentre un loro restringimento ne indica un miglioramento.

Obbligazione high yield: un'obbligazione con un rating creditizio inferiore a un'obbligazione investment grade, nota anche come obbligazione sub-investment grade o "junk bond". Queste obbligazioni di solito comportano un rischio maggiore di default dell'emittente sui pagamenti, per cui in genere sono emesse con un tasso d'interesse (cedola) più elevato per compensare il rischio aggiuntivo.

Inflation: The rate at which the prices of goods and services are rising in an economy. The consumer price index (CPI) and retail price index (RPI) are two common measures; the opposite of deflation.

Mercato primario/mercato secondario: le obbligazioni di nuova emissione sono negoziate sul mercato primario, con gli emittenti che vendono le loro obbligazioni direttamente agli investitori per raccogliere capitali (prendere in prestito). L'acquisto o la vendita di qualsiasi obbligazione esistente avviene sul mercato secondario, tra investitori.

Metriche di valutazione: metriche utilizzate per valutare la performance di un'azienda, la salute finanziaria e le aspettative per gli utili futuri, ad es. Rapporto P/E e ROE.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attività in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (a meno che non siano "coperte"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una sua classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra una valuta e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d’interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- I CoCo (Obbligazioni contingent convertible) possono subire brusche riduzioni di valore in caso d’indebolimento della solidità finanziaria di un emittente e qualora un evento trigger prefissato comporti la conversione delle obbligazioni in azioni dell’emittente o il loro storno parziale o totale.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.