In sintesi

- Mentre i dazi e le trattative commerciali hanno turbato i mercati azionari, gli MBS di agenzia hanno registrato il miglior inizio d'anno dal 2020, con il Bloomberg U.S. MBS Index in rialzo del 3,35% da inizio anno.1

- A nostro avviso, gli MBS di agenzia continuano ad apparire interessanti, grazie alla relativa convenienza rispetto alle obbligazioni corporate Investment Grade, al ruolo storico di elementi di stabilizzazione nelle fasi correzione dei mercati azionari e a un rischio di rimborso anticipato insolitamente basso in questo momento.

- Riteniamo che gli investitori dovrebbero prendere in considerazione la possibilità di sfruttare questa opportunità unica, acquistando MBS di agenzia per aggiungere duration difensiva ai portafogli e assicurarsi rendimenti più elevati.

1 Fino al 30 aprile 2025.

Dall'inizio del 2025, i mercati finanziari sono stati dominati dall'incertezza, legata all'introduzione dei dazi e ai negoziati commerciali dell'amministrazione Trump. Con l'intensificarsi della volatilità sui mercati azionari, i titoli garantiti da ipoteca (MBS) emessi da agenzie hanno registrato il loro miglior inizio d'anno dal 2020, con il Bloomberg U.S. MBS Index in rialzo del 3,35% da inizio anno.2

Vorremmo evidenziare i tre motivi chiave per cui riteniamo che gli MBS continuino a essere interessanti sia su base assoluta che relativa.

1. Valutazioni interessanti

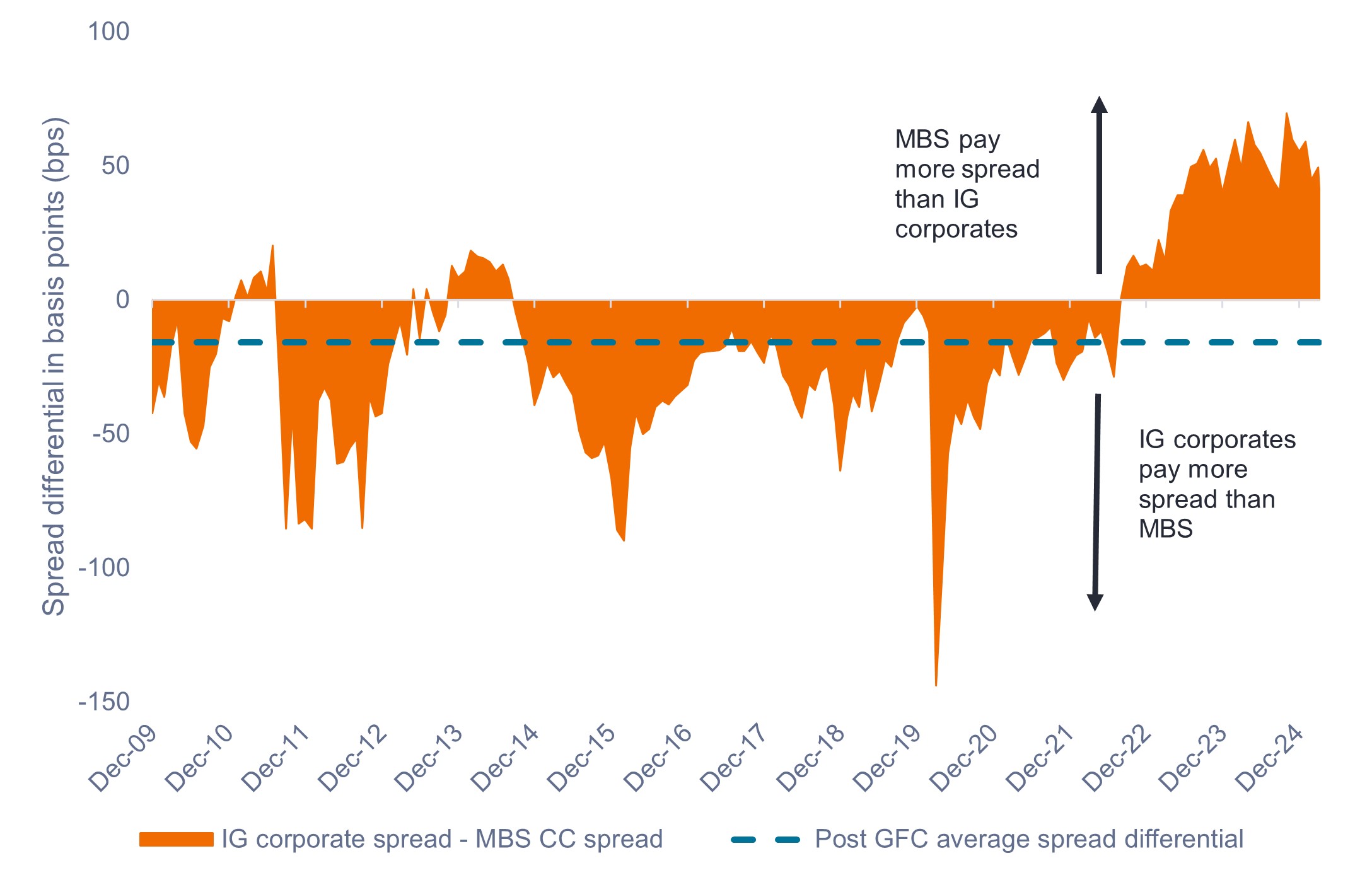

Gli spread delle cedole correnti (CC) sugli MBS di agenzie garantite dal governo sono stati scambiati storicamente in modo più limitato rispetto alle obbligazioni corporate Investment Grade (IG). Dal 2022, tuttavia, gli MBS di agenzia hanno pagato un premio rispetto alle obbligazioni corporate IG, come mostrato nella Figura 1.

Questo fenomeno è in gran parte dovuto alle recenti, forti dinamiche tra domanda e offerta nel settore corporate, che hanno mantenuto bassi i livelli di spread. Viceversa, il mercato degli MBS ha dovuto affrontare un contesto di offerta più difficile, a causa del quantitative tightening (QT) e a una domanda più debole da parte degli istituti bancari, legata all'aumento dei tassi di interesse.

Con il volgere al termine del QT e la Federal Reserve (Fed) ben posizionata per futuri tagli dei tassi, riteniamo che il differenziale anomalo degli spread sia destinato a diminuire. A nostro avviso, l'attuale contesto di valutazione offre agli investitori operazioni con un valore relativo interessante e un punto di ingresso potenzialmente redditizio negli MBS.

Figura 1: Spread del credito corporate IG meno lo spread delle CC di MBS (2009 – 2025)

Gli spread degli MBS di agenzia sono ai livelli più interessanti rispetto alle obbligazioni corporate IG, dall'epoca della crisi finanziaria globale.

Fonte: Bloomberg, Credit Suisse, Janus Henderson Investors, all'8 aprile 2025. Le performance passate non sono indicative dei rendimenti futuri.

2. Caratteristiche difensive degli MBS di agenzia

Le continue tensioni geopolitiche e le perturbazioni del commercio globale stanno mettendo a dura prova gli investitori azionari, determinando un aumento della volatilità e del rischio di recessione. Le correzioni azionarie non sono rare e consigliamo agli investitori di mantenere un'allocazione sufficiente in asset difensivi per attenuare la volatilità del mercato azionario.

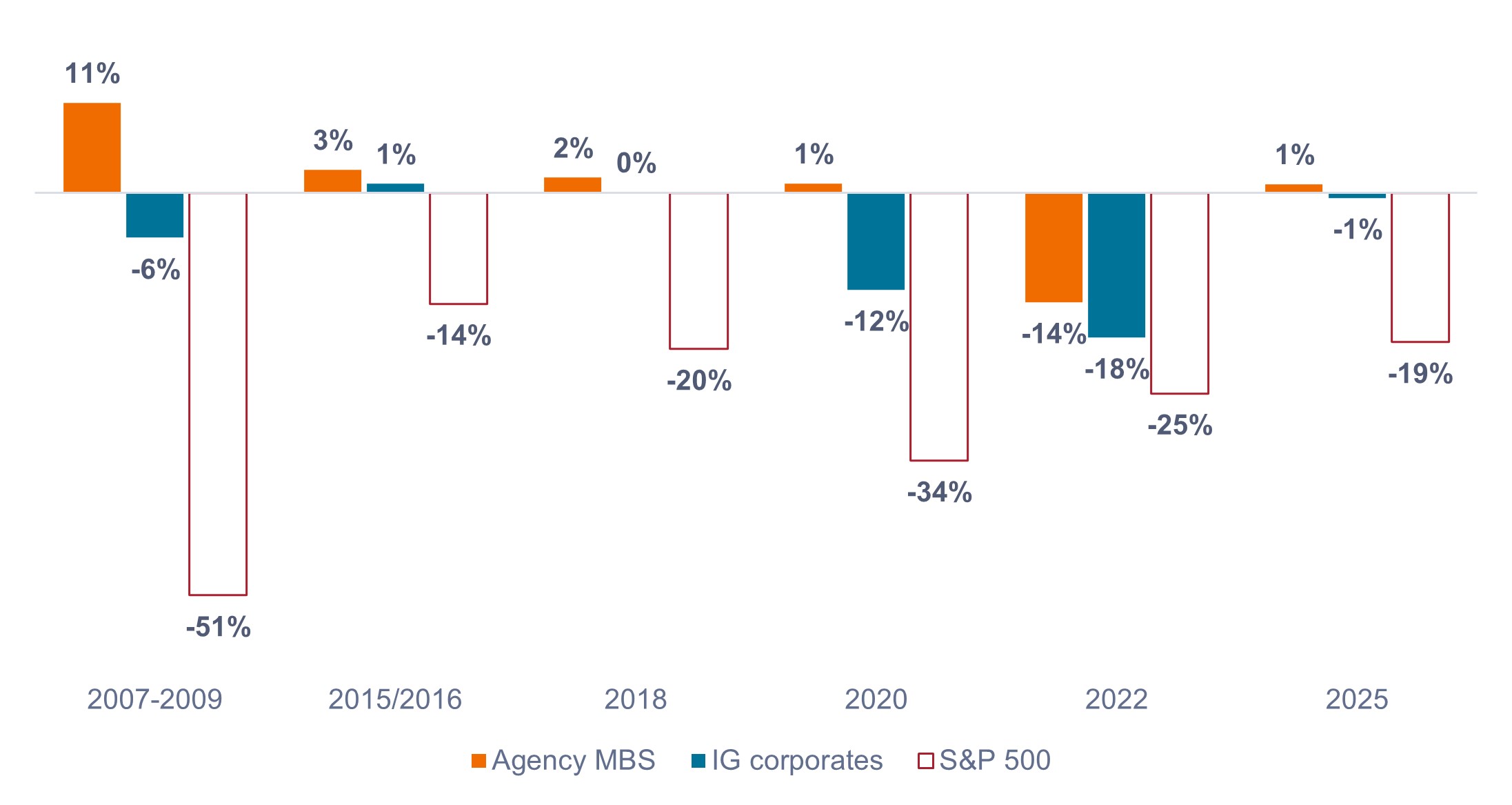

Come mostrato nella Figura 2, gli MBS di agenzia hanno storicamente agito da elemento di stabilizzazione nelle fasi di correzione dei mercati azionari, il che li ha resi un diversificatore difensivo adeguato, a nostro avviso. Gli MBS di agenzia sono sostenuti da entità sostenute dal governo, che mitigano il rischio di credito e aggiungono una duration di alta qualità ai portafogli di investimento.

Riteniamo che la loro resilienza storica durante le fasi di correzione del mercato posizioni gli MBS di agenzia come una scelta prudente per un'ampia diversificazione del portafoglio e una copertura di sicurezza, data l'incertezza macroeconomica.

Figura 2: rendimenti dei MBS di agenzia rispetto alle obbligazioni corporate IG nelle fasi di correzione del mercato azionario e ribassiste

Gli MBS di agenzia hanno sovraperformato significativamente le obbligazioni corporate IG in ciascuna delle ultime sei fasi di ribasso del mercato azionario.

Fonte: Bloomberg, al 30 aprile 2025. Descrizioni delle asset class e indici utilizzati per rappresentare le asset class: S&P 500 = S&P 500® Index, MBS di agenzia = Bloomberg U.S. Mortgage-Backed Securities Index, corporate IG = Bloomberg U.S. Corporate Bond Index. I rendimenti rappresentano il rendimento totale per i settori obbligazionari selezionati nei periodi corrispondenti ai cinque più recenti periodi di correzione/ribassisti, dal picco al minimo sul S&P 500 Index. Le performance passate non sono indicative dei rendimenti futuri.

3. Rischio di rimborso anticipato storicamente basso

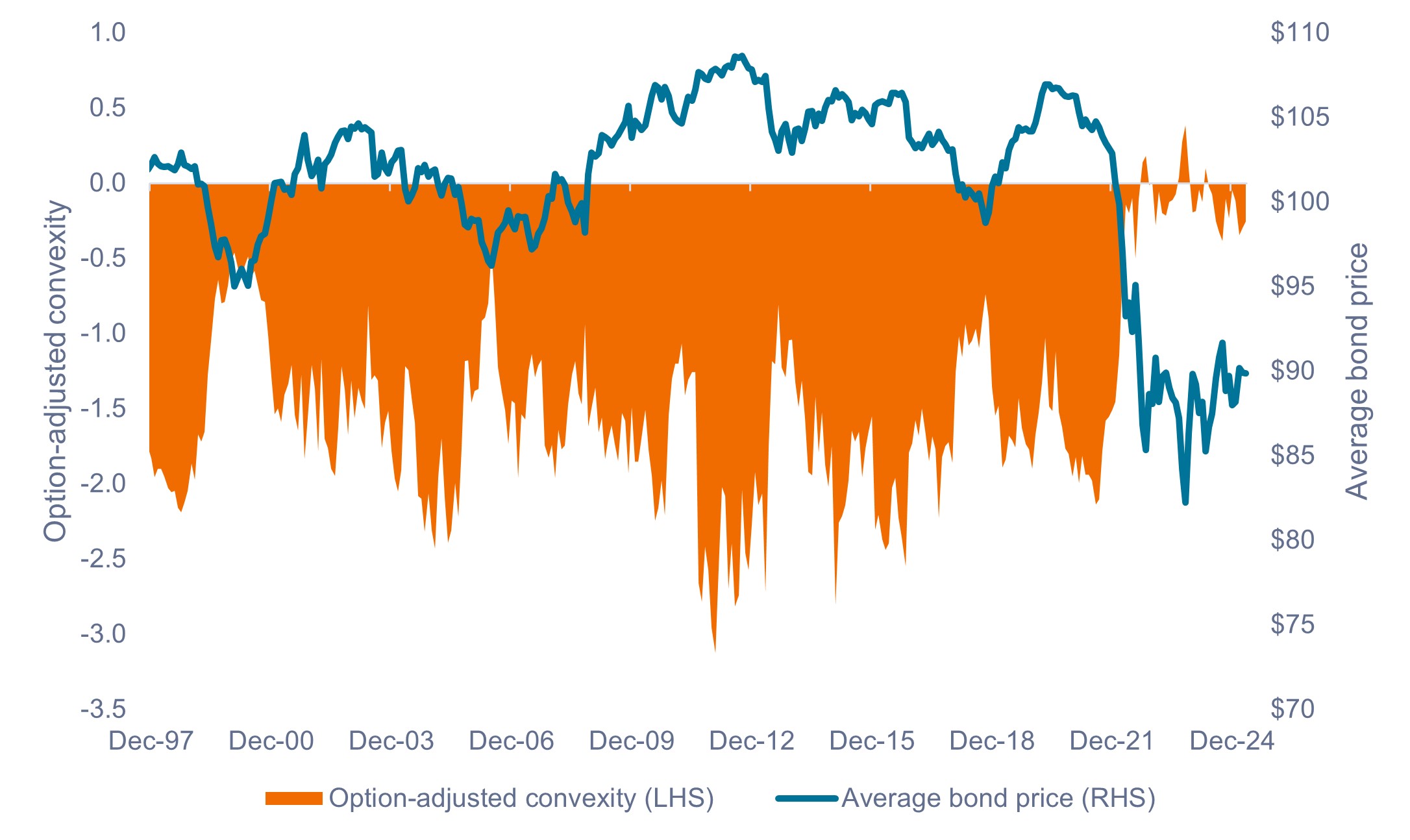

Il rischio di rimborso anticipato è il principale rischio fondamentale per gli MBS di agenzia, in quanto i proprietari di case possono estinguere o rifinanziare il mutuo in qualsiasi momento. Il rifinanziamento in genere aumenta quando i tassi di interesse scendono e i proprietari passano a mutui a tasso più basso.

I rimborsi anticipati comportano una riduzione della duration dell'MBS quando i tassi di interesse diminuiscono, un concetto noto come convessità negativa. Le obbligazioni convesse negativamente, come gli MBS di agenzia, potrebbero non beneficiare appieno dell'apprezzamento del prezzo derivante dal calo dei tassi d'interesse rispetto alle obbligazioni convesse positivamente, la cui duration aumenta quando i tassi scendono. Per compensare gli investitori per questo rischio, gli MBS pagano un rendimento aggiuntivo, o spread, superiore al rendimento dei Treasury statunitensi comparabili.

A causa di un contesto di tassi estremamente bassi nel 2020 e nel 2021, oltre il 70% dei mutui statunitensi esistenti è stato originato a tassi di interesse inferiori al 5%. Con l'attuale tasso ipotecario ancora ben al di sopra del 6%, non vi è alcun incentivo finanziario per la maggior parte dei mutuatari a rifinanziare. Di conseguenza, il mercato degli MBS di agenzia si trova in una situazione insolita, in cui il rischio di rimborso anticipato e la convessità negativa sono intorno ai minimi storici.

Il basso livello di rischio di rimborso anticipato si riflette anche nel prezzo medio delle obbligazioni, che si aggira intorno ai livelli più bassi di tutti i tempi da aprile 2022, come mostrato nella Figura 3. Riteniamo che gli investitori dovrebbero prendere in considerazione la possibilità di sfruttare l'opportunità unica di acquistare MBS di agenzia con livelli trascurabili di rischio di rimborso anticipato.

Figura 3: Convessità del Bloomberg U.S. MBS Index e prezzo medio delle obbligazioni (1997 – 2025)

Il rischio di rimborso anticipato, la convessità negativa e i prezzi medi delle obbligazioni sono ai minimi storici da aprile 2022.

Fonte: Bloomberg, al 30 aprile 2025. Le performance passate non sono indicative dei rendimenti futuri.

Sintesi

A nostro avviso, l'interessante proposta di valore relativo , l'attuale rischio di rimborso anticipato estremamente basso e la resilienza storica durante le fasi di correzione del mercato favoriscono un sovrappeso tattico sugli MBS di agenzia per gli investitori che cercano di aggiungere duration difensiva ai portafogli e ottenere rendimenti più elevati.

INFORMAZIONI IMPORTANTI

I portafogli gestiti attivamente possono non produrre i risultati desiderati. Nessuna strategia di investimento può garantire un profitto o eliminare il rischio di perdita.

La diversificazione non assicura un profitto né elimina il rischio di subire perdite negli investimenti.

I titoli obbligazionari sono soggetti al rischio di tasso di interesse, di inflazione, di credito e di default. Il mercato obbligazionario è volatile. Con l'aumento dei tassi di interesse, i prezzi delle obbligazioni di solito diminuiscono, e viceversa. Il rendimento del capitale non è garantito e i prezzi possono diminuire se un emittente non effettua pagamenti puntuali o se la sua solidità creditizia si indebolisce.

I titoli garantiti da ipoteca (MBS) possono essere più sensibili alle variazioni dei tassi d'interesse. Sono soggetti al rischio di proroga, quando i mutuatari prolungano la durata dei mutui in risposta all'aumento dei tassi d'interesse, e al rischio di rimborso anticipato, quando i mutuatari estinguono prima i mutui in risposta al calo dei tassi d'interesse. Questi rischi possono ridurre i rendimenti.

2 Fino al 30 aprile 2025.

L'indice Bloomberg U.S. Mortgage-Backed Securities (MBS) misura la performance dei titoli pass-through garantiti da ipoteca di agenzie a tasso fisso statunitensi.

La convessità dimostra come la duration di un'obbligazione cambia con il variare del tasso di interesse.

Spread/differenziale di credito: La differenza di rendimento di titoli con scadenza analoga ma merito di credito diverso. Un ampliamento degli spread è generalmente indice di un deterioramento dell’affidabilità creditizia delle società emittenti. Al contrario, una contrazione indica un miglioramento dell'affidabilità creditizia.

La duration è una misura della sensibilità del prezzo di un'obbligazione a variazioni dei tassi d'interesse. Quanto più lunga è la duration di un'obbligazione, tanto maggiore è la sua sensibilità a variazioni dei tassi d'interesse, e viceversa.

La politica monetaria è l'insieme delle politiche di una banca centrale, volte a influenzare il livello di inflazione e di crescita di un'economia. Comprende il controllo dei tassi di interesse e dell'offerta di denaro.

Il quantitative tightening (QT) è una politica monetaria in cui le banche centrali riducono la quantità di denaro in circolazione vendendo asset o lasciandoli scadere senza reinvestimento, riducendo di fatto il loro bilancio.

L'indice S&P 500® riflette la performance dei titoli azionari ad alta capitalizzazione statunitensi e rappresenta la performance generale del mercato azionario statunitense.

La volatilità misura il rischio utilizzando la dispersione dei rendimenti per un determinato investimento.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo può sostenere un livello di costi di operazione più elevato per effetto dell’investimento su mercati caratterizzati da una minore attività di contrattazione o meno sviluppati rispetto a un fondo che investa su mercati più attivi/sviluppati.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.