In sintesi

- Dopo i miglioramenti della fase 1 nella struttura del consiglio di amministrazione, nell'allocazione del capitale e nell'informativa, la fase 2 della riforma della corporate governance giapponese si concentra sul costo del capitale, sui prezzi delle azioni e sul dialogo con gli azionisti.

- Le riforme della governance stanno accelerando con la liquidazione delle partecipazioni incrociate. Con una mossa a sorpresa dovuta alla pressione normativa, i principali assicuratori del ramo danni si sono recentemente impegnati a uscire da tutte le partecipazioni incrociate entro sei anni.

- Dal 2023, le azioni giapponesi hanno subito una rivalutazione positiva, ma riteniamo che questo sia solo l'inizio, poiché gli investitori iniziano a riconoscere i cambiamenti trasformativi in atto. Il cambiamento spesso porta a inefficienze di mercato, offrendo opportunità uniche agli investitori attivi.

Japan introduced its Corporate Governance Code in 2015, as a way to establish principles for good corporate governance, including transparency, risk management, and the responsibility of companies to take appropriate measures to address sustainability issues. The eight years leading up to 2023 are widely considered to be the first phase of the country’s governance reform efforts. During this period, many companies implemented improvements to board roles and responsibilities, capital allocation, and enhanced shareholder value through the provision of more proactive disclosures and dialogues.

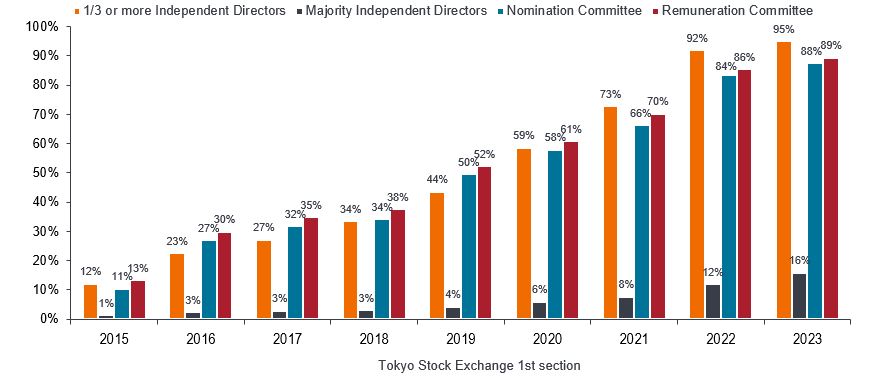

This reflects a significant change compared to the regime of old corporate Japan. Previously, very few companies had independent ‘outside’ directors (neither employed by the company, its subsidiary, or parent company) but now there is impressive progress, with over 90% of companies with outside directors comprising more than 30% of the board. These enhancements have taken time to achieve; companies and shareholders today are reaping the results, including higher dividends and share buybacks exceeding profit growth. These factors are providing a significant boost to Japanese equities, following years of deflation and economic stagnation that impacted the attractiveness of the asset class.

Le strutture dei Consigli di Amministrazione sono migliorate

Fonte: Japan Exchange Group (JPX), Janus Henderson Investors al 29 marzo 2024.

La fase 2 della riforma della governance è avviata

Nel marzo 2023, la Borsa di Tokyo (TSE) ha avviato delle riforme per affrontare il problema del basso rapporto prezzo/valore contabile (P/B) delle società. Questo ha segnato l'inizio della seconda fase di rafforzamento della governance aziendale. Le misure mirano a stimolare gli investimenti azionari da parte di investitori nazionali ed esteri e a sostenere il potenziale di crescita delle imprese. La TSE ha esortato la funzione di management societario a essere consapevole del costo del capitale e del prezzo delle azioni e a migliorare il dialogo con gli azionisti e le relative informative.

Il colpo da maestro della TSE è stato collegare l'efficienza del capitale alla responsabilità sociale, mentre la popolazione giapponese sta invecchiando. Questo collegamento in passato mancava, ma ora fornisce ai team di gestione un senso del proprio scopo e una sorta di "licenza sociale" per perseguire strutture di capitale più efficienti.

Cresce l'accettazione della necessità di riforme di ampio respiro.

La riforma della governance non è una cosa che solo le società di alto livello devono promuovere; tutte le società quotate dovrebbero fare di più in tal senso. Si stanno verificando cambiamenti diffusi. Il Giappone è una società guidata dal consenso che non desidera, o non è abituata a, leader "forti". Anche se spesso ci vuole molto tempo per arrivare a un consenso, una volta che lo si è raggiunto si passa rapidamente all'azione. In questo momento vediamo che vi è ampio riconoscimento dell'importanza degli sforzi per incrementare il valore per gli azionisti nelle società quotate e, di conseguenza, queste iniziative stanno progredendo rapidamente.

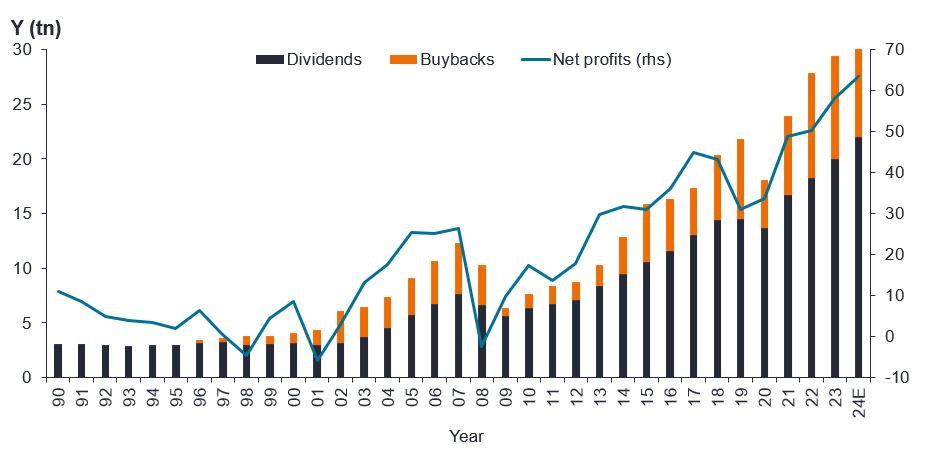

I buy back e i dividendi migliorano i rendimenti totali

Lo si vede nell'aumento dei rendimenti per gli azionisti delle società giapponesi. Il buy back di azioni proprie e i dividendi costituiscono una componente più ampia del rendimento totale. Il buy back, praticamente inesistente 30 anni fa, ha raggiunto più di 10 trilioni di yen nell'anno fiscale conclusosi a marzo 20241. Nello stesso periodo, i dividendi sono aumentati da 2 trilioni a 16 trilioni di yen. In effetti, i buy back hanno già raggiunto i 6 trilioni di yen nei due mesi dall'inizio dell'anno fiscale 2025 (aprile e maggio), superando del 50% l'importo annunciato nello stesso periodo dell'anno scorso.

Il potere dei buy back sta migliorando, poiché i dirigenti delle società stanno sempre annullando in quanto i dirigenti ora annullano sempre più spesso le azioni riacquistate, non continuando a tenerle come azioni proprie, il che aumenta il valore per gli azionisti.

I buy back e dividendi in aumento

La crescita dei rendimenti totali per gli azionisti ha superato la crescita dell'EPS

Fonte: Nomura Research, analisi di Janus Henderson Investors, al 31 maggio 2024. Sulla base di un'analisi top-down, alla fine dell'anno finanziario a marzo. *I dati FY21-22 sono stime GS. Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino. Le opinioni sono soggette a modifiche senza preavviso. Le performance passate non predicono i rendimenti futuri.

Porre fine alla pratica delle partecipazioni incrociate

L'aumento dei buy back è finanziato dall'eccesso di capitale e dalla liquidità derivante dagli sforzi positivi per migliorare il ritorno del capitale proprio (ROE) così da affrontare le basse valutazioni. In questa attività sono comprese la sostituzione di attività obsolete o non strategiche, la liquidazione delle partecipazioni incrociate e la revisione dei livelli di disponibilità liquida.

La pratica di lunga data delle partecipazioni incrociate comporta la detenzione di azioni di altre società quotate per scopi strategici come il mantenimento di relazioni con i partner commerciali o un guadagno dal flusso di informazioni. Questa pratica è stata criticata in quanto contribuisce a una cattiva governance societaria, compresa la scarsa trasparenza della società stessa attraverso la protezione del management.

Un chiaro vantaggio dei progressi nella liquidazione delle partecipazioni incrociate è che i proventi sono sempre più destinati a finanziare il buy back. Questo in genere fa aumentare il prezzo delle azioni della società nel breve termine, incrementa la fiducia nelle sue prospettive e fornisce un livello di supporto per il prezzo delle azioni, il che è vantaggioso durante i periodi di debolezza del mercato.

Il ritmo accelerato nella fase 2 delle riforme della governance si riflette nell'annuncio che i principali assicuratori del ramo danni come MS&AD, Sompo Japan e Tokio Marine porranno fine alle partecipazioni incrociate. L'avvio è provenuto dall'autorità di regolamentazione, l'Agenzia giapponese per i servizi finanziari, che ha smantellato un cartello dei prezzi nel settore assicurativo del ramo danni. Ciò ha migliorato sia la governance societaria che l'efficienza del capitale, in quanto i proventi della liquidazione delle partecipazioni incrociate sarebbero stati utilizzati per finanziare i buy back di azioni. Questa attenzione particolare ha portato a una riforma e, successivamente, all'annuncio che queste compagnie assicurative avrebbero ceduto tutte le proprie azioni incrociate entro sei anni: a nostro avviso, questa potrebbe essere considerata la più grande sorpresa dell'anno.

La riforma della corporate governance aumenta l'attrattiva di lungo termine dell'azionario giapponese

Si prevede che i fondi ricavati dallo scioglimento delle partecipazioni incrociate, che rappresentano oltre il 30% del capitale degli assicuratori, verranno utilizzati per dividendi, buy back di azioni e operazioni di fusione e acquisizione. Con l'aspettativa che ciò migliorerà significativamente il ROE delle compagnie assicurative, che era stato inferiore ai concorrenti globali, il prezzo delle azioni delle compagnie assicurative è aumentato in modo significativo.2 Anche la struttura keiretsu molto solida dell'industria automobilistica ha annunciato misure simili, e si spera che ciò si estenda ad altri settori con elevati rapporti di partecipazione incrociata, come le banche.

A lungo termine, si prevede che lo scioglimento delle partecipazioni incrociate provocherà una catena di reazioni positive. Il passaggio dei grandi azionisti dalle istituzioni e dalle società finanziarie ai privati e agli investitori istituzionali chiarirà i criteri di valutazione per la gestione. I team di gestione devono acquisire maggiore consapevolezza del prezzo delle azioni della loro società, così da ottenere il sostegno del voto durante le loro assemblee generali annuali (AGM).

Una gestione attiva necessaria per navigare nel mutevole panorama della governance

Il mercato azionario giapponese ha visto valutazioni basse rispetto alla crescita degli utili per molti anni, a causa del suo processo decisionale opaco e di un agire societario che a volte minava i diritti degli azionisti. Dal 2023 è in corso una graduale rivalutazione del mercato azionario. Riteniamo che questo sia solo l'inizio, in quanto gli investitori iniziano a riconoscere i cambiamenti essenziali a cui le società giapponesi stanno dando priorità per creare valore per gli azionisti e attrarre flussi di liquidità.

Il cambiamento trasformativo spesso porta a inefficienze di mercato, offrendo agli investitori attivi opportunità uniche per generare rendimenti significativi. L'attenzione rivolta alle società di alto livello ha lasciato inesplorati alcune realtà più in ritardo, spesso sottovalutate ma con forti prospettive di crescita. I miglioramenti della governance societaria e l'impatto sui prezzi delle azioni varieranno notevolmente da una società all'altra. Ciò sottolinea l'importanza della competenza e della conoscenza del mercato quando si tratta di selezione dei titoli, cosa che la gestione attiva può offrire agli investitori.

1 Fonte: Nikkei al 24 aprile 2024.

2 Bloomberg, Le azioni degli assicuratori hanno toccato il record in Giappone grazie alle trattative per la liquidazione delle partecipazioni, 13 febbraio 2024.

Non c'è alcuna garanzia che le tendenze passate si confermino o che le previsioni si realizzino.

Corporate governance: un insieme di regole, pratiche e processi utilizzati per gestire e controllare una società. Vi rientrano aree chiave come la consapevolezza ambientale, il comportamento etico, la strategia aziendale, la retribuzione e la gestione del rischio.

Costo del capitale: il tasso minimo di rendimento o profitto che una società deve realizzare prima di generare valore, tipicamente utilizzato per determinare il rischio finanziario e se un investimento è giustificato.

Utile per azione (EPS): è la misura di fondo della redditività di una società, definita come l'utile netto (utile al netto delle imposte) diviso per il numero di azioni in circolazione.

Keiretsu: un'intricata rete d'impresa con una relazione commerciale di lungo termine. La rete d'impresa è composta in gran parte da banche, produttori, partner di filiera e distributori che lavorano a stretto contatto per il successo di tutto il gruppo.

Rapporto prezzo/valore contabile (P/B): rapporto finanziario utilizzato per valutare le azioni di una società, calcolato dividendo il valore di mercato di una società (prezzo azionario) per il suo valore contabile (il valore di tutte le attività di una società meno le sue passività). Un valore P/B inferiore a uno indica che la società è valutata a un valore inferiore alla somma delle sue attività, o perché è sottovalutata oppure perché il mercato ha dubbi sulla sua redditività futura.

Rendimento del capitale proprio (ROE): utile netto di una società (reddito meno spese e imposte) in un determinato periodo, diviso per la quantità di denaro che i suoi azionisti hanno investito. Viene utilizzato come misura della redditività di una società rispetto alle sue controparti. Un ROE più elevato indica generalmente che il team di gestione è più efficiente nel generare un ritorno dall'investimento.

Buy back: situazione in cui una società riacquista le proprie azioni dal mercato; ciò comporta una riduzione del numero di azioni in circolazione, e di conseguenza aumenta il valore di ogni azione rimanente. I buy back in genere segnalano l'ottimismo della società riguardo al futuro e una possibile sottovalutazione del patrimonio netto della società.

TOPIX (Tokyo SE First Section Index): benchmark di mercato che copre un'ampia quota del mercato azionario giapponese ed è un indice ponderato per la capitalizzazione di mercato corretta per il flottante.

Azioni proprie: si riferisce alle azioni in circolazione che sono state riacquistate e sono detenute dalla società emittente. Quando le azioni vengono riacquistate dal mercato aperto, il patrimonio netto viene ridotto dell'importo pagato per l'azione. Le azioni proprie non emettono dividendi, non hanno diritto di voto e non sono incluse nei calcoli dell'utile per azione (EPS).

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- I mercati emergenti espongono il Fondo a una volatilità più elevata e a un maggior rischio di perdite rispetto ai mercati sviluppati; sono sensibili a eventi politici ed economici negativi e possono essere meno ben regolamentati e prevedere procedure di custodia e regolamento meno solide.

- Il Fondo potrebbe usare derivati al fine di ridurre il rischio o gestire il portafoglio in modo più efficiente. Ciò, tuttavia, comporta rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia i suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

Rischi specifici

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Questo Fondo può avere un portafoglio particolarmente concentrato rispetto al suo universo di investimento o altri fondi del settore. Un evento sfavorevole riguardante anche un numero ridotto di posizioni potrebbe creare una notevole volatilità o perdite consistenti per il Fondo.

- Il Fondo potrebbe usare derivati al fine di ridurre il rischio o gestire il portafoglio in modo più efficiente. Ciò, tuttavia, comporta rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia i suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.