Prospettive azionarie - Privilegiare la qualità in un'economia in rallentamento

Anche se la decisa stretta monetaria inciderà inevitabilmente sugli utili societari, il Director of Equity Research Matt Peron ritiene che gli investitori dovrebbero mantenere l'esposizione alle azioni, ma farlo privilegiando le società di qualità.

8 minuti di lettura

In sintesi

- A più di un anno dalla dichiarazione di guerra all'inflazione da parte della Federal Reserve (Fed), i tassi più alti stanno sottraendo liquidità all'economia, facendo così pressione anche sugli utili aziendali.

- I guadagni dei titoli da inizio anno sono riconducibili all'espansione dei multipli per un gruppo concentrato di società megacapitalizzate, che nasconde i venti contrari per gli utili aziendali più in generale.

- Con l'economia che probabilmente dovrà affrontare un aggiustamento di metà ciclo piuttosto che una brusca flessione, riteniamo che concentrandosi su aziende di qualità, gli investitori possano bilanciare l'esigenza di un posizionamento difensivo nel breve termine con il potenziale di rialzo insito nelle azioni.

Lo scorso autunno abbiamo suggerito che l'economia globale avrebbe probabilmente affrontato un rallentamento nel 2023 e che gli investitori azionari avrebbero dovuto prendere in considerazione l'ipotesi di adottare una posizione difensiva. Sebbene possa sembrare che i solidi rendimenti di quest'anno abbiano smentito la nostra previsione, restiamo convinti che una certa cautela sia giustificata. In realtà, la natura concentrata dei guadagni azionari del 2023, derivati quasi interamente dall'espansione dei multipli di una manciata di società megacapitalizzate nel settore tecnologico e internet, nasconde quelli che a nostro avviso sono segnali di una crescente vulnerabilità all'interno dell'universo azionario.

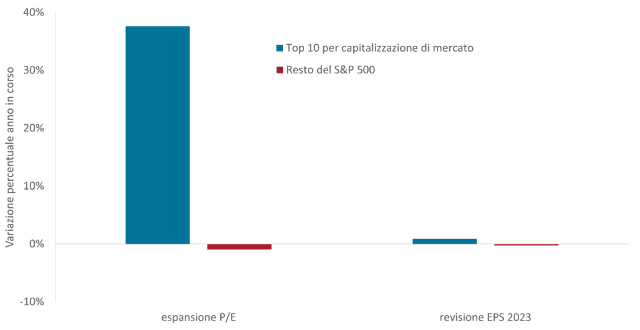

Grafico 1 - Revisioni degli utili dell'indice S&P 500® nel 2023 ed espansione dei multipli prezzo/utili

I rendimenti azionari di quest'anno sono stati trainati dai multipli di valutazione di alcune mega-cap, soprattutto tecnologiche e internet, e sebbene le aspettative di utile di questa categoria per il 2023 abbiano retto meglio di quelle del mercato più ampio, quell'espansione dei multipli probabilmente nasconde le nubi che si stanno addensando sulle azioni.

Fonte: Bloomberg, al 31 maggio 2023.

Continuiamo ad aspettarci che la politica monetaria molto più rigida della norma limiterà l'attività economica e, con essa, la capacità delle aziende di incrementare gli utili. È irrilevante che gli Stati Uniti o altre regioni siano o no in recessione tecnica: la tendenza indica una crescita economica che scivola verso lo zero e revisioni degli utili che mantengono la traiettoria al ribasso. Il tumulto del settore bancario nei primi mesi dell'anno non fa che rafforzare la nostra opinione, in quanto le condizioni di credito più rigide dovrebbero amplificare l'impatto della politica restrittiva. Alcuni hanno definito i fallimenti bancari come idiosincratici, ma noi li consideriamo la naturale conseguenza dell'inasprimento monetario, in quanto i tassi più alti tendono a fare danni e i primi a soffrirne le conseguenze in genere sono i modelli di business più fragili.

Il domino economico

Dopo il primo rialzo dei tassi di interesse da parte della Fed nel marzo 2022, l'espressione " ritardi lunghi e variabili" ha assunto un ruolo di primo piano nel linguaggio degli investitori. In genere, ci si aspetta che l'economia rallenti entro 12-18 mesi dal primo rialzo. Indovinate dove siamo ora?

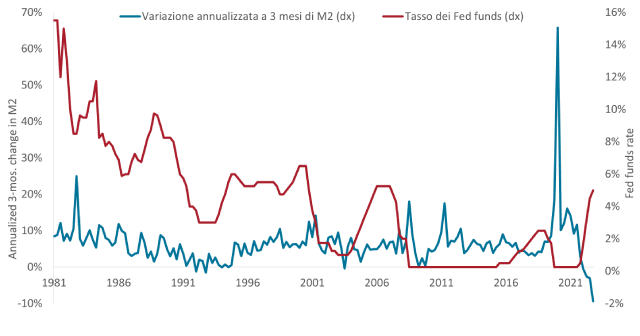

Le banche centrali si affidano all'arma spuntata del rialzo dei tassi per sedare l'inflazione perché funziona. Richiamando Milton Friedman, secondo il quale l'inflazione è sempre un fenomeno monetario, i tassi di interesse più elevati drenano liquidità dall'economia, sottraendo all'inflazione la sua linfa vitale. Il risultato è un aumento del costo del capitale, una minore attività economica e, in ultima analisi, un indebolimento degli utili. Stiamo già vedendo chiari segnali di questa progressione. Solo pochi mesi dopo il primo rialzo dei tassi post-pandemia della Fed, la crescita trimestrale annualizzata della massa monetaria negli Stati Uniti era scesa in territorio negativo. A marzo 2023, era già arrivata al -9,4%.

Grafico 2 - Tasso sui Fed fund e variazione dell'offerta di moneta negli Stati Uniti

La massa monetaria statunitense tende a reagire abbastanza rapidamente all'aumento iniziale dei tassi in un ciclo di contrazione e il declino attuale è amplificato dal programma di riduzione del bilancio della Fed.

Fonte: Bloomberg, al 31 maggio 2023. La M2 è una misura della massa monetaria in senso ampio, che comprende la valuta detenuta dal pubblico e altre categorie, come i depositi di conto corrente e i conti del mercato monetario, che possono essere convertiti rapidamente in contanti.

Anche dopo 15 mesi di rialzi, l'economia globale mantiene una certa resilienza. La nostra opinione è che la recessione più attesa della storia sia ancora all'orizzonte, per quanto leggermente in ritardo. A questo hanno contribuito diversi fattori, tra cui l'entità della liquidità creata durante la pandemia e un mercato del lavoro statunitense sorprendentemente teso.

Tuttavia, non bisogna dimenticare che il mercato ha perso l'abitudine a gestire una recessione di tipo comune (ossia da surriscaldamento dell'attività economica), dato che le ultime due sono state innescate da un'enorme bolla immobiliare e da una pandemia. Bisogna risalire al 2001 per trovare l'esempio più recente di una recessione innescata dai tassi di interesse e dall'eccesso di capacità. Quell'episodio ha illustrato che, a differenza della rapida contrazione causata da eventi storici, la stretta monetaria impiega tempo per produrre effetti. Con i rialzi dei tassi forse non ancora conclusi negli Stati Uniti e destinati a continuare in altre regioni, gli investitori devono riconoscere che prima o poi bisognerà fare i conti con gli inevitabili risultati economici causati dalla riduzione della liquidità.

L'eco riverbera nei mercati

Le aspettative sugli utili hanno iniziato a reagire alla diminuzione dell'offerta di moneta, ma a un ritmo più lento del previsto, analogamente alla crescita economica. A metà maggio, le stime di utile per l'intero anno 2023 degli indici S&P 500 e MSCI World erano scese rispettivamente del 12% e dell'8%. Data l'aspettativa di ulteriori rialzi dei tassi, insieme all'inasprimento delle condizioni di credito, ci aspettiamo che le previsioni sugli utili scivolino ulteriormente.

La resilienza delle azioni di fronte alla contrazione monetaria ha tutte le caratteristiche di una tendenza che vediamo spesso in questa fase del ciclo: quella di snobbare i rischi. Ad alimentare questo comportamento è l'espansione dei multipli registrata da inizio anno dai titoli delle grandi aziende tecnologiche e di internet. In un certo senso, si tratta di un'inversione di tendenza rispetto alle perdite azionarie dello scorso anno, che sono state determinate dalla compressione dei multipli dei titoli a crescita secolare nella scia di un tasso di sconto più elevato. La debolezza economica favorisce in genere i titoli growth, in quanto gli investitori vanno a caccia di utili in crescita dove possono trovarli, ma l'attuale predominio delle mega-cap tecnologiche negli indici azionari conferisce una parvenza di stabilità, nascondendo la debolezza latente.

Riteniamo che lo scollamento tra l'espansione dei multipli in aggregato e il rallentamento dell'economia si manifesterà quando gli investitori smetteranno di scontare la ripresa da una recessione che non si è ancora verificata. Una capitolazione delle aspettative sugli utili, a coronamento di un calo picco-valle che potrebbe arrivare al 20%, probabilmente basterebbe anche per innescare un'ondata di compressione dei multipli, nel momento in cui gli investitori decidessero di liberarsi del rischio. Per quantificare questi scenari, un altro calo degli utili del 10%, unito a una compressione del rapporto prezzo/utili (P/E) del 10%, equivale a un mercato orso.

Rimanere investiti, ma sulla difensiva

Una rapida successione di utili e multipli ai minimi rappresenta anche un'opportunità per gli investitori a lungo termine. Come abbiamo dichiarato a dicembre, pur prevedendo una recessione degli utili, riteniamo che l'economia statunitense e quella globale siano sufficientemente solide per evitare una flessione profonda e prolungata. Riteniamo piuttosto che l'economia stia affrontando un aggiustamento di metà-fine ciclo, caratterizzato da una crescita piatta o leggermente negativa. È importante notare che, dopo il rialzo dei tassi del 2022, la Fed e le altre banche centrali ora hanno un certo margine per invertire la rotta e allentare la politica monetaria se dovesse presentarsi uno scenario economico peggiore del previsto.

Date le circostanze, al momento ci sembra opportuno rimanere investiti, mantenendo però una posizione difensiva fino a quando non emergerà maggiore chiarezza sulla prossima fase del ciclo. La destinazione preferita per superare questa incertezza sono i titoli di qualità, in quanto i bilanci solidi e i flussi di cassa costanti dovrebbero isolarli da rischi di ribasso imprevisti. I titoli con queste caratteristiche offrono agli investitori anche la possibilità di partecipare a eventuali guadagni del mercato, se la crescita economica dovesse superare le aspettative. In linea con la tendenza dell'era pandemica, molte delle società tecnologiche e internet di maggiori dimensioni soddisfano anche questi criteri difensivi . Al contrario, l'esposizione a settori altamente ciclici e a società con un eccesso di leva finanziaria deve essere ridotta al minimo.

Grafico 3 - Rendimenti picco-valle del fattore azionario nelle recessioni recenti

La qualità tende a sovraperformare nelle fasi di ribasso dei mercati e, sebbene il valore abbia perso meno rispetto alle fasi di declino nel 2022 e la crescita abbia guidato la carica nel 2023, riteniamo che i titoli di qualità avranno l'opportunità di dimostrarsi più resilienti mentre gli effetti della stretta monetaria continuano a farsi sentire.

| Event | Massimo | Minimo | Value | Crescita | Qualità | Momentum | Volatilità minima |

| Bolla tecnologica e 9/11 | Marzo 2001 | Novembre 2001 | -7,3% | -2,9% | 1,6% | -9,1% | -1,7% |

| Crisi finanziaria globale | Dicembre 2007 | Giugno 2009 | -38,% | -35,8% | -28,2% | -44,0% | -29,2% |

| Pandemia da COVID-19 | Febbraio 2020 | aprile 2020 | -9,5% | 1,5% | 1,5% | -1,0% | -3,4% |

| Picco recente - Presente | Gennaio 2022 | 31 maggio 2023 | -8,3% | -15,2% | -10,7% | -20,6% | -9,2% |

Fonte: Ufficio di analisi economica degli Stati Uniti, Janus Henderson Investors. Rendimenti picco-valle misurati sui componenti fattoriali dell'indice MSCI World.

Dato il ritmo lento di questa fase del ciclo, non siamo ancora al punto in cui consigliamo agli investitori di guardare oltre e posizionare i portafogli per la ripresa. Arriverà il momento di aumentare l'esposizione alle small cap e ai settori ciclici come l'energia, ma fino ad allora la qualità e la difesa restano le tattiche più prudenti.

Di fronte a un rallentamento, è importante ricordare che le azioni globali non hanno perso la capacità di generare profitti, ma gli utili saranno sempre esposti agli inevitabili cicli economici. Gli investitori devono mantenere una visione a lungo termine e consultare sempre la rotta prefissata per affrontare i cicli economici in un mondo di tassi di interesse non più azzerati.

Il momentum investing è una strategia d'investimento che si basa sull'idea che le tendenze percepite hanno più probabilità di continuare che di invertirsi. Si tratta dell'aspettativa che le azioni che stanno salendo di prezzo continueranno ad apprezzarsi e quelle che stanno scendendo continueranno a sottoperformare.

L'indice MSCI World℠ riflette la performance dell'azionario sui mercati sviluppati globali.

Il rapporto prezzo/utili (P/E) misura il corso azionario di uno o più titoli all'interno di un portafoglio rispetto all'utile per azione.

Il Quantitative Tightening (QT) è una politica monetaria governativa usata occasionalmente per diminuire l'offerta di denaro vendendo titoli di Stato o lasciandoli maturare e rimuovendoli dai suoi saldi di cassa.

L'indice S&P 500® riflette la performance dei titoli azionari ad alta capitalizzazione statunitensi e rappresenta la performance generale del mercato azionario statunitense.

La volatilità misura il rischio utilizzando la dispersione dei rendimenti per un determinato investimento.

INFORMAZIONI IMPORTANTI

Gli investimenti di tipo growth e value presentano particolari rischi e potenziale di guadagno e possono non essere adatti a tutti gli investitori. I titoli growth sono soggetti a maggiori rischi di perdita e volatilità dei prezzi e potrebbero non realizzare il potenziale di crescita percepito. I titoli value possono continuare a essere sottovalutati dal mercato per lunghi periodi di tempo e potrebbero non apprezzarsi nella misura prevista.

I titoli azionari sono soggetti ad alcuni rischi, tra cui il rischio di mercato. I rendimenti varieranno in funzione degli sviluppi economici, politici e legati all'emittente.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Comunicazione di Marketing.

8 minuti di lettura

In sintesi

- A più di un anno dalla dichiarazione di guerra all'inflazione da parte della Federal Reserve (Fed), i tassi più alti stanno sottraendo liquidità all'economia, facendo così pressione anche sugli utili aziendali.

- I guadagni dei titoli da inizio anno sono riconducibili all'espansione dei multipli per un gruppo concentrato di società megacapitalizzate, che nasconde i venti contrari per gli utili aziendali più in generale.

- Con l'economia che probabilmente dovrà affrontare un aggiustamento di metà ciclo piuttosto che una brusca flessione, riteniamo che concentrandosi su aziende di qualità, gli investitori possano bilanciare l'esigenza di un posizionamento difensivo nel breve termine con il potenziale di rialzo insito nelle azioni.

Approfondimenti correlati