Come sfogliare una cipolla: approccio concentrico al processo decisionale di investimento

I gestori di portafoglio Greg Wilensky e Jeremiah Buckley offrono un quadro per interpretare le notizie economiche ai fini delle decisioni di investimento.

7 minuti di lettura

In sintesi

- Gli investitori si trovano quotidianamente di fronte a una quantità schiacciante di notizie e informazioni che molte volte li fanno sentire obbligati ad agire.

- Troppo spesso vediamo investitori determinati a prendere decisioni importanti sull'asset allocation, o sulla scelta di entrare o uscire dai mercati, in base agli eventi economici.

- A nostro avviso, gli investitori possono trarre vantaggio da un approccio concentrico al processo decisionale, per evitare il rischio che i titoli cubitali dei giornali mettano a repentaglio il successo a lungo termine dei loro investimenti.

L'anno scorso ha visto un'abbondanza di notizie eclatanti: la guerra in corso in Ucraina, la crisi delle pensioni nel Regno Unito, il crollo di Silicon Valley Bank, i negoziati sul tetto del debito, l'ascesa di ChatGPT, solo per fare qualche esempio.

Nessuna società nella storia dell'umanità ha avuto accesso a tante informazioni come noi oggi. Al di là degli ovvi vantaggi, tale accesso crea anche una nuova sfida: elaborare e interpretare l'enorme volume di informazioni e utilizzarle per prendere decisioni migliori è diventato un problema complesso.

Gli investitori, in particolare, devono affrontare ogni giorno ondate di nuove informazioni sui mercati finanziari, sull'economia e sulle singole aziende. Quindi, la domanda diventa: cosa fare con tutte queste notizie?

L'errore

Troppo spesso vediamo gli investitori reagire in modo eccessivo alle notizie economiche più (o meno) importanti, con la decisione di modificare l'asset allocation o, peggio ancora, di iniziare a investire o vendere tutto. Dal nostro punto di vista, non si dovrebbero prendere decisioni importanti sull'asset allocation, o sulla scelta di "entrare" o "uscire" dai mercati, in base agli eventi del momento.

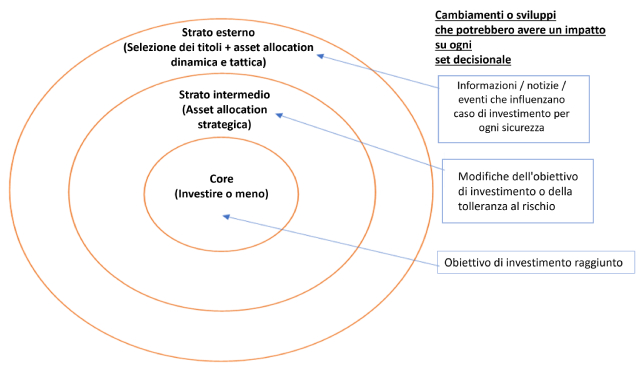

Per questo motivo, riteniamo che gli investitori possano trarre vantaggio dall'uso di un quadro di riferimento che li aiuti a orientarsi. Nell'Allegato 1, proponiamo un approccio concentrico a tre livelli al processo decisionale relativo agli investimenti. Partendo dal centro, ogni cerchio rappresenta una decisione per l'investitore.

Grafico 1 - Un approccio concentrico al processo decisionale sugli investimenti

Il nucleo centrale - La decisione di investire oppure no

Prima di decidere in che cosa investire, bisogna innanzitutto decidere se investire - in termini semplici, questa è la decisione di "entrare" nei mercati.

Anche se questa decisione spesso viene presa tacitamente, ci sembra importante considerarla esplicitamente. Soprattutto, riteniamo che a questo livello le previsioni economiche non debbano essere un fattore decisionale.

Proprio come una persona potrebbe scegliere un luogo in cui vivere in base al clima piuttosto che al tempo che fa in un determinato giorno, gli investitori dovrebbero basare la decisione di investire su ipotesi di mercato a lungo termine, ignorando il "che tempo fa" giorno per giorno sui mercati finanziari. (Il proverbiale clima avrà comunque un ruolo a un livello decisionale successivo).

Ne consegue che la decisione di investire non dovrebbe essere modificata o messa in discussione a causa degli eventi che si verificano nell'economia - ma troppo spesso vediamo investitori che cercano di programmare l'entrata e l'uscita dai mercati in base alle proiezioni economiche.

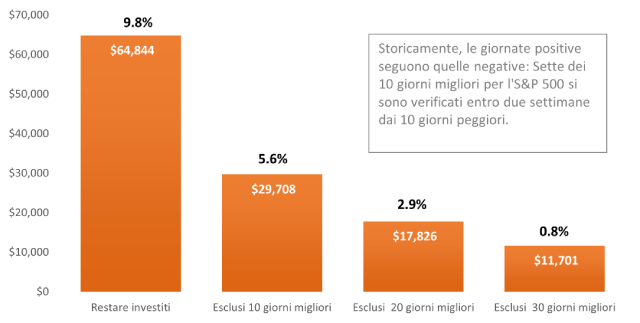

Numerosi studi hanno dimostrato che l'investitore medio si lascia sfuggire rendimenti significativi cercando di indovinare il tempi giusti per agire sul mercato. Come mostra il grafico 2, non partecipare ai guadagni in una manciata dei giorni migliori lungo un periodo di 20 anni può influenzare drasticamente i rendimenti degli investimenti a lungo termine. Gli investitori dovrebbero piuttosto pensare a rimanere investiti fino a quando non raggiungono il loro obiettivo di investimento (per esempio, risparmiare abbastanza per mandare i figli all'università) in modo da sfruttare al massimo ciò che offrono i mercati.

Grafico 2 - Il rischio del market timing

Rendimento cumulativo su un ipotetico investimento di 10.000 dollari nell'indice S&P 500® (gennaio 2003 - dicembre 2022)

Fonte: J.P. Morgan, Bloomberg, al 31 dicembre 2022. Le performance passate non sono garanzia di risultati futuri.

Lo strato intermedio - L'asset allocation strategica

Una volta presa la decisione di mettere il capitale al lavoro, si può passare al livello successivo del processo decisionale, che consiste nel decidere un appropriato mix a lungo termine di classi di attivi - azioni, obbligazioni, liquidità, immobili, private equity ecc.

Il grado di tolleranza al rischio e gli obiettivi personali sono i fattori che guidano la definizione di un'asset strategica. In teoria può sembrare semplice, ma in pratica questa fase richiede un'attenta pianificazione e considerazione. I professionisti finanziari dedicano molto tempo ad aiutare i clienti a definire gli obiettivi e la tolleranza al rischio, per garantire che l'allocazione degli investimenti risponda alle loro esigenze.

Anche a questo livello, vediamo spesso investitori che vorrebbero modificare l'asset allocation per riflettere una propensione o avversione al rischio dettata dagli eventi di mercato o dalle proiezioni economiche. Sconsigliamo questa forma di market timing de facto incoraggiando piuttosto i risparmiatori a investire in un portafoglio che siano in grado di mantenere per un intero ciclo di mercato. Quando ha senso modificare l'allocazione strategica? A nostro avviso, solo quando cambia l'obiettivo di investimento o la tolleranza al rischio dell'investitore.

Lo strato esterno - Selezione dei titoli e asset allocation dinamica e tattica

Il livello finale del processo decisionale comprende a) la definizione di scelte tattiche e dinamiche marginali nell'allocazione degli asset e b) la selezione dei titoli per riempire i singoli panieri per asset class. A nostro avviso, è a questo livello che entra in gioco il proverbiale clima dei mercati finanziari.

Un aspetto importante da sottolineare è che, invece di concentrarsi sui dati economici retrospettivi pubblicati, l'approccio corretto consiste nell'osservare gli indicatori anticipatori e contestuali e quindi cercare di ipotizzare dove arriveranno questi punti dati economici in futuro. Le informazioni da elaborare sono ancora tante, ma possiamo filtrarle attraverso un'unica lente, concentrandoci sulle aziende che ci sembrano in grado di fare meglio in base alle condizioni attuali e a quelle attese in futuro.

Per quanto riguarda la selezione, gli investitori possono acquistare un indice, detenendo quindi tutti i titoli all'interno di un'asset class, oppure affidarsi a un gestore attivo per selezionare i singoli titoli. Da gestori attivi, crediamo che investire implichi di per sé acquistare singole aziende e ci piace sapere cosa possediamo e perché.

L'importanza della gestione attiva in un ambiente di tassi d'interesse più elevati

Riteniamo che l'approccio attivo sarà particolarmente cruciale quando l'economia globale tornerà a un regime di tassi d'interesse più normalizzato (ossia, di tassi più alti). Sebbene gli investimenti basati su indici siano cresciuti in modo sostanziale nell'ultimo decennio, è importante notare che tale fenomeno si è verificato in condizioni macroeconomiche utopiche: 15 anni di tassi d'interesse a zero e di allentamento quantitativo straordinario da parte delle banche centrali.

Per le aziende i tassi d'interesse sono come l'asticella del salto in alto per gli atleti: quando è a terra, è facile per tutti superarla, indipendentemente dall'abilità, ma quando viene alzata, ci riesce solo chi ha una capacità di saltare sufficiente. Allo stesso modo, una politica di tassi d'interesse pari a zero permette a tutte le società di un indice di essere vincenti, mentre è probabile che i tassi più elevati determinino una separazione più netta tra vincitori e perdenti.

L'abbiamo visto di recente nel settore bancario, dove appena i tassi sono aumentati, hanno iniziato ad affiorare le crepe fra gli attori più deboli. Siamo convinti che questa tendenza continuerà in tutti i settori e che per gli investitori sia più conveniente essere selettivi riguardo ai titoli detenuti, anziché possedere tutte le azioni e le obbligazioni dell'universo.

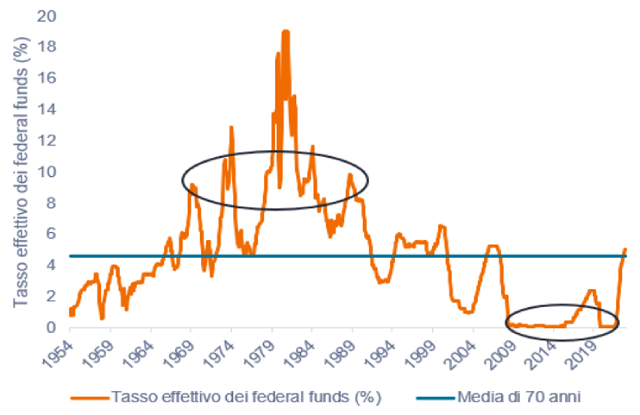

Come illustrato nel grafico 3, negli ultimi 70 anni abbiamo visto periodi di tassi d'interesse insolitamente alti o bassi. Il periodo dei tassi zero fra il 2008 e il 2022 e gli incentivi economici che ne sono derivati sono stati storicamente più anomali che normali. Pertanto, ci aspettiamo un ritorno a un ambiente di tassi d'interesse più nella norma, con una chiara separazione tra soggetti vincenti e perdenti.

Grafico 3 - Tasso effettivo sui fondi federali (1954-2023)

Le aree cerchiate indicano periodi prolungati di tassi d'interesse eccezionalmente alti o bassi, che consideriamo insostenibili a lungo termine.

Fonte: Consiglio dei Governatori del Federal Reserve System, al 30 giugno 2023.

Fonte: Consiglio dei Governatori del Federal Reserve System, al 30 giugno 2023.

Conclusioni

Con la quantità di informazioni che ricevono ogni giorno, gli investitori possono sentirsi sopraffatti nel tentativo di capire cosa farne. Crediamo che un quadro di riferimento concentrico per il processo decisionale sugli investimenti, unito a un approccio attivo che enfatizza la selezione dei titoli e l'asset allocation dinamica e tattica, possa produrre risultati di investimento migliori nel lungo termine.

Inoltre, anche se le notizie del momento non dovrebbero influire sulla decisione di investire o sull'allocazione strategica, per gli investitori è consigliabile utilizzare l'analisi prospettica che incorpora il flusso di notizie per procedere in modo più consapevole alla selezione dei titoli bottom-up e alla modifica dinamica dell'asset allocation nei portafogli.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Comunicazione di Marketing.

7 minuti di lettura

In sintesi

- Gli investitori si trovano quotidianamente di fronte a una quantità schiacciante di notizie e informazioni che molte volte li fanno sentire obbligati ad agire.

- Troppo spesso vediamo investitori determinati a prendere decisioni importanti sull'asset allocation, o sulla scelta di entrare o uscire dai mercati, in base agli eventi economici.

- A nostro avviso, gli investitori possono trarre vantaggio da un approccio concentrico al processo decisionale, per evitare il rischio che i titoli cubitali dei giornali mettano a repentaglio il successo a lungo termine dei loro investimenti.