In sintesi

- Dopo diversi anni di difficoltà, il contesto per il settore farmaceutico e biotecnologico è diventato più favorevole, sostenuto da una migliore visibilità delle politiche, da una rinnovata attività di M&A e da una solida performance di mercato.

- In un contesto più stabile, l'attenzione degli investitori si sta spostando nuovamente sull'innovazione e sui paradigmi di trattamento emergenti come fattori critici di crescita a lungo termine.

- Con la fitta lista di lanci di farmaci, risultati clinici e decisioni normative in corso nel 2026, evidenziamo dove gli investitori dovrebbero cercare gli eventi di maggior impatto che probabilmente influenzeranno i risultati del settore e la differenziazione.

I titoli farmaceutici e biotecnologici possono trarre vantaggio dal recente slancio? Dopo diversi anni di difficoltà, il sentiment verso questi settori è diventato più positivo verso la fine dello scorso anno, sostenuto da una maggiore chiarezza sui rischi delle politiche e dalla ripresa delle attività di fusione e acquisizione (M&A).

Nonostante le preoccupazioni per il turnover della leadership e i vincoli di finanziamento della Food and Drug Administration (FDA), l'agenzia ha sostanzialmente continuato a funzionare, con un numero di approvazioni di farmaci nel 2025 sostanzialmente in linea con le medie di lungo termine. Man mano che le riforme della politica commerciale e dei prezzi dei farmaci sono state meglio comprese, i potenziali impatti sono stati considerati sempre più gestibili, il che ha contribuito ad alimentare un forte rimbalzo dei titoli farmaceutici e biotecnologici nel corso dell'anno.

Questa solida performance si è protratta nel 2026. Oltre all'attenuazione dei venti contrari, le caratteristiche più difensive di questi titoli potrebbero fornire ulteriore supporto in un contesto di incertezza sulla disruption causata dall'AI che ha messo sotto pressione altre sacche del mercato. Allo stesso tempo, l'AI è ampiamente considerata come un fattore abilitante per gli sviluppatori di farmaci, che contribuisce ad accelerare la ricerca e lo sviluppo e ad accorciare i tempi di immissione sul mercato.

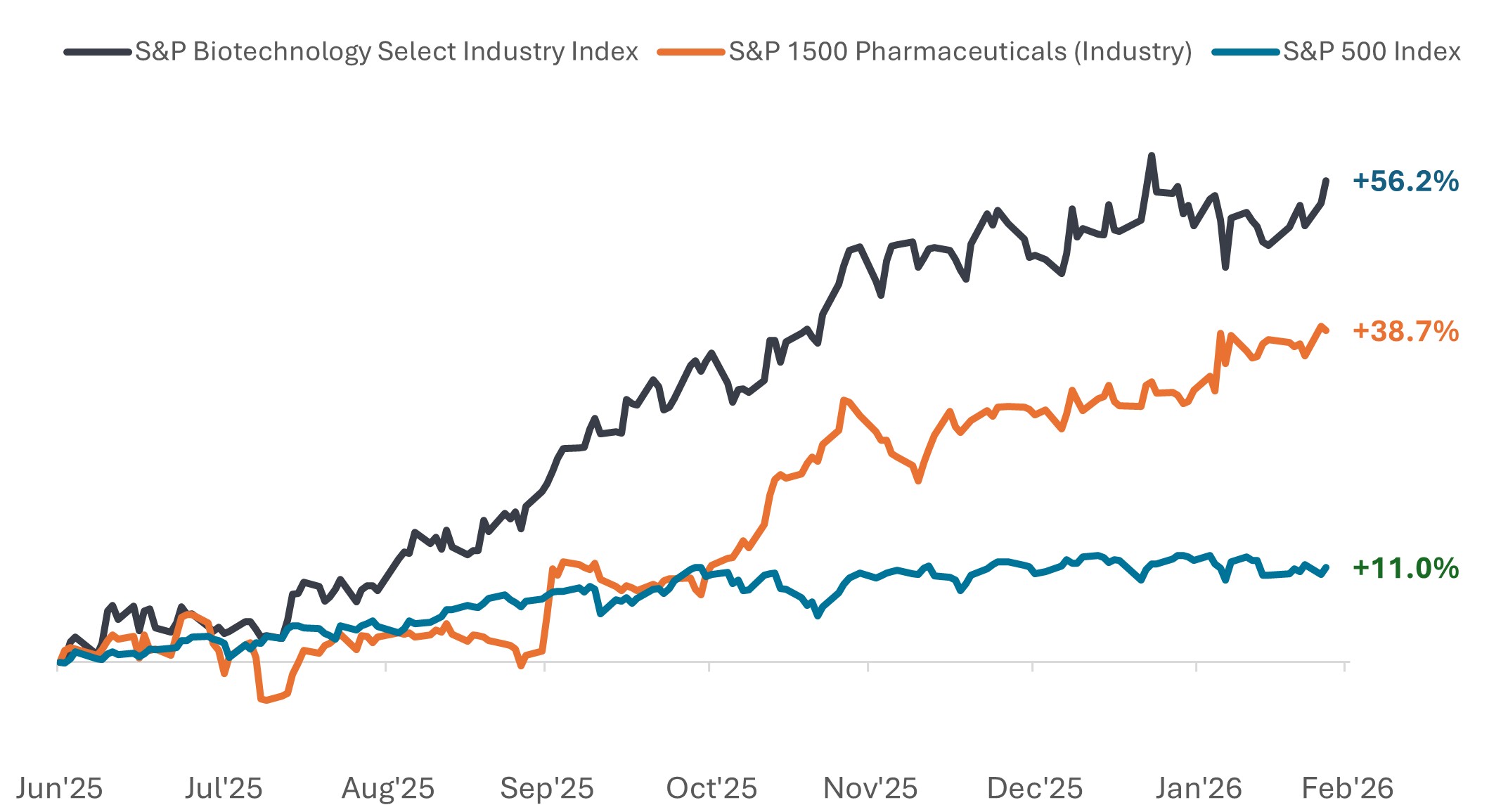

Il settore farmaceutico e biotecnologico hanno sovraperformato in particolare dalla metà del 2025

Performance dei prezzi dal 30 giugno 2025 al 24 febbraio 2026.

Fonte: Bloomberg, dati dal 30 giugno 2025 al 24 febbraio 2026. L'indice S&P Biotechnology Select Industry comprende le azioni dell'indice S&P Total Market classificate nella sottocategoria GICS Biotechnology. L'indice S&P 1500 Pharmaceuticals (settore) comprende i titoli inclusi nell'S&P Composite 1500® classificati come membri del settore farmaceutico GICS. Le performance passate non predicono i risultati futuri.

In un contesto più favorevole, il 2026 si preannuncia ricco di potenziali catalizzatori

La combinazione di una migliore visibilità e di una solida performance di mercato ha favorito un contesto più favorevole, ulteriormente rafforzato dal rinnovato ottimismo sulle operazioni strategiche e sulla potenziale riapertura del mercato delle offerte pubbliche iniziali (IPO). Ancora più importante, il contesto sempre più costruttivo ha riportato l'attenzione su ciò che ha sempre guidato il settore nel lungo termine: l'innovazione.

Su questo fronte, il 2026 si preannuncia come un anno ricco di catalizzatori, con una serie di lanci di farmaci molto attesi, letture di studi clinici e decisioni normative in diverse importanti aree di trattamento. Di seguito, evidenziamo alcuni degli eventi chiave che gli investitori terranno d'occhio per individuare segnali che potrebbero influenzare le dinamiche settoriali nel prossimo anno.

Big pharma: i principali paradigmi terapeutici in transizione

Per l'industria farmaceutica, sono in programma diverse tappe fondamentali di rilievo a livello clinico e normativo che metteranno alla prova la capacità delle recenti innovazioni di tradursi in una crescita duratura.Stanno inoltre emergendo nuovi paradigmi terapeutici.Gli eventi imminenti potrebbero ridefinire gli standard di cura e influenzare il modo in cui gli investitori valutano il posizionamento competitivo.

Obesità e trattamenti cardiometabolici: dalla fase di validazione del concetto alla scalabilità e alla concorrenza

Dopo anni di convalida clinica e di mercato, il mercato dell'obesità è andato decisamente oltre l'efficacia delle terapie GLP-1. Nel 2026 l'attenzione si sposta sulle modalità di somministrazione di questi farmaci, sulla loro scalabilità generale e sulla segmentazione dei pazienti e dei consumatori tra le varie opzioni terapeutiche. Gli investitori osserveranno anche l'apertura di nuovi canali di pagamento, che influenza l'accesso, l'accessibilità economica e le dimensioni a lungo termine del mercato.

Catalizzatori da tenere d'occhio:

- GLP‑1 orali ("anno della pillola"): la diffusione nel mondo reale delle formulazioni orali, in particolare il Wegovy (semaglutide) orale recentemente approvato da Novo Nordisk e la decisione della FDA sull'orforglipron di Eli Lilly (prevista per aprile 2026), in attesa di decisione (prevista per aprile 2026) le pillole possono ampliare significativamente la popolazione trattata oltre i farmaci iniettabili. È importante sottolineare che le terapie orali potrebbero ampliare la portata globale semplificando la distribuzione e lo stoccaggio, migliorando potenzialmente l'accesso ai mercati in cui la logistica della catena del freddo iniettabile è un vincolo.

- Combinazioni di nuova generazione: i dati della fase 3 di fine febbraio hanno mostrato che CagriSema, l'iniezione sperimentale di Novo Nordisk, ha fornito una forte perdita di peso, ma non è stato all'altezza di Zepbound ad alte dosi di Eli Lilly,in una prova testa a testa. I pazienti trattati con CagriSema hanno perso il 23,0% del peso corporeo in 84 settimane, rispetto al 25,5% di Zepbound, sottolineando l'elevata efficacia delle combinazioni di GLP-1.

- Multi-agonisti: le letture in corso in fase avanzata del retatrutide iniettabile di Eli Lilly per tutto il 2026 aiuteranno a determinare se l'attivazione di più percorsi metabolici può spingere i risultati della perdita di peso significativamente più in alto senza creare compromessi di effetti collaterali che limitano l'uso a lungo termine. Per gli investitori, l'equilibrio tra maggiore efficacia e tollerabilità da parte dei pazienti è fondamentale, poiché le aziende cercano il prossimo passo oltre l'attuale GLP - Anche la concorrenza, con il mensile MariTide di Amgen, il mensile CT-388 di Roche e il survodutide di Boehringer , avanzano nelle sperimentazioni in fase avanzata, insieme un'ondata crescente di terapie a base di amylina che entra o si avvicina alla Fase 3, guidate da Novo Nordisk, Eli Lilly e Roche.

Neuroscienze: anticipare e ampliare il trattamento

Le neuroscienze si stanno affermando come un'altra area in cui l'innovazione potrebbe espandere in modo significativo le popolazioni trattate. I progressi nella progettazione degli studi e nei biomarker stanno consentendo ai programmi di anticipare la progressione della malattia e testare i meccanismi, andando oltre gli approcci tradizionali.

Catalizzatori da tenere d'occhio

- Studi sul trattamento precoce dell’Alzheimer: l'attenzione degli investitori è sempre più concentrata sugli studi che valutano il trattamento nelle fasi iniziali, prima che i sintomi diventino evidenti, ma quando sono già presenti i segni biologici dell'Alzheimer. Lo studio TRAILBLAZER‑ALZ 3 (TB3) di Eli Lilly sul Donanemab nel morbo di Alzheimer in fase preclinica, definito da biomarker è ampiamente considerato come un potenziale programma di formazione di una categoria. Sebbene i risultati completi non siano attesi prima del 2027 e le informazioni intermedie relative al 2026 siano incerte, qualsiasi aggiornamento potrebbe influenzare il sentiment circa gli interventi anticipati e le opportunità di espansione del mercato a lungo termine.

- Tecnologie di somministrazione di nuova generazione: i programmi più recenti sull'amiloide si concentrano sul miglioramento del modo in cui i trattamenti raggiungono il cervello per aumentare la sicurezza e la comodità del paziente. Le tecnologie Brain-shuttle, compresi i programmi in fase di sviluppo da parte di Roche e di aziende private come Korsana, mirano a fornire una maggiore esposizione ai farmaci, riducendo potenzialmente il rischio di effetti collaterali e consentendo una somministrazione sottocutanea meno frequente. In caso di successo, questi progressi potrebbero risolvere i limiti chiave delle terapie precedenti e favorire un'adozione più ampia.

- Programmi incentrati sui sintomi: diversi programmi in fase avanzata si concentrano sui sintomi neuropsichiatrici come la psicosi e l'agitazione, in cui i bisogni insoddisfatti rimangono elevati e gli endpoint clinici sono più semplici. Per quanto riguarda la psicosi di Alzheimer, si prevede che Bristol Myers Squibb riporterà diverse letture ADEPT per Cobenfy nella seconda metà del 2026, mentre Acadia e Alkermes prevedono dati per la metà e la fine del 2026 dai programmi di fase 2/3. In questo contesto, Axsome è inoltre in attesa di una potenziale decisione della FDA per l'AXS-05 a metà - Per gli investitori, questi programmi si distinguono perché un miglioramento più evidente dei sintomi può tradursi più direttamente nell'adozione clinica e nella diffusione commerciale, se approvati.

- Diversificazione meccanica: al di là dei trattamenti mirati alle placche amiloidi, gli investitori guardano sempre più spesso i programmi rivolti ad altri fattori alla base della neurodegenerazione, tra cui la patologia della tau, l'infiammazione e la funzione sinaptica, che sono legati al modo in cui le cellule cerebrali comunicano e si deteriorano nel tempo. I risultati dei programmi di Biogen, Eisai, Acumen e ProMIS Neurosciences fino al 2026 aiuteranno a capire se questi approcci alternativi possono integrare le terapie di prima generazione o estendere i benefici a un gruppo più ampio di pazienti.

Biotecnologie: un'ampia gamma di catalizzatori all'orizzonte

Nel settore biotecnologico, il 2026 sarà caratterizzato da una serie diversificata di catalizzatori, con una fitta serie di dati e decisioni normative su malattie epatiche, renali, oncologiche e una serie di malattie rare e indicazioni speciali. Insieme, questi eventi potrebbero determinare una significativa dispersione man mano che le pipeline avanzano.

Catalizzatori da tenere d'occhio:

- Dati cardine su fegato/MASH: uno degli eventi biotecnologici più seguiti nel 2026 è lo studio di fase 3 NATiV3 di Inventiva sul lanifibranor per la steatoepatite associata a disfunzione metabolica (MASH), una grave forma di steatosi epatica legata all'obesità e al diabete che attualmente ha opzioni di trattamento. Con i risultati principali attesi nella seconda metà dell'anno, la lettura carry un'importanza crescente data la storia contrastante dei precedenti programmi in fase avanzata per questo campo. Un esito positivo potrebbe aiutare a ricostruire la fiducia nelle terapie orali che colpiscono più percorsi patologici, in un settore in cui le aspettative commerciali rimangono caute.

- Tappe fondamentali nella regolamentazione per le malattie renali: nel 2026 sono previste diverse decisioni della FDA ad alta visibilità sulle malattie renali, guidate da FILSPARI di Travere Therapeutics, che sta cercando un'espansione del marchio nella glomerulosclerosi focale segmentale (FSGS), una malattia rara e progressiva che può portare a insufficienza renale e attualmente dispone di opzioni terapeutiche limitate. La FDA ha prorogato la data della decisione ad aprile, rendendo questo uno degli eventi normativi renali più seguiti dell'anno. Una decisione positiva rappresenterebbe un progresso clinico significativo in un mercato di malattie rare piccolo ma importante dal punto di vista commerciale.

- L'oncologia si muove verso programmi basati sulla biologia: nella cura del cancro, l'innovazione si sta spostando sempre più verso trattamenti personalizzati in base alla biologia sottostante di un tumore, con l'obiettivo di abbinare meglio i farmaci ai pazienti che hanno maggiori probabilità di trarne beneficio. Diverse letture di alto profilo nel 2026 verificheranno se questo approccio può offrire una differenziazione significativa. In particolare, i dati di Roche relativi al carcinoma mammario metastatico di prima linea, attesi per la fine di marzo o l'inizio di aprile, serviranno da importante lettura per la diagnosi di Olema's (con i dati di fase 3 OPERA‑01 attesi nella seconda metà dell'anno) e AstraZeneca's camizestrant in SERENA‑4 Altri dati importanti includono l'associazione darovasertib‑più‑crizotinib di Ideaya nel melanoma uveale metastatico, con dati di fase 2/3 previsti per fine marzo, e lo studio di fase 3 di Revolution Medicines sul cancro del pancreas di seconda linea, con risultati previsto nel primo semestre del 2026. Insieme, questi dati aiuteranno a chiarire se approcci più mirati possono offrire una differenziazione significativa in contesti competitivi.

Le implicazioni per gli investitori

Con gli eccessi politici dell'inizio del 2025 ora in retrospettiva, le performance del settore farmaceutico e biotecnologico nel 2026 saranno probabilmente trainate sempre più dai fondamentali: esecuzione, traguardi clinici e avanzamento della pipeline.

In un contesto di lanci di farmaci importanti, letture di dati e decisioni normative, gli investitori hanno ampie ragioni per rimanere coinvolti nel corso dell'anno. Per coloro che si concentrano sul lungo termine, sarà fondamentale separare l'innovazione durevole dal rumore a breve termine.

L'indice S&P 500® riflette la performance dei titoli azionari ad alta capitalizzazione statunitensi e rappresenta la performance generale del mercato azionario statunitense.

L'indice S&P Biotechnology Select Industry comprende le azioni dell'indice S&P Total Market che sono classificate nella sottocategoria GICS® Biotecnologia.

L'indice S&P 1500 Pharmaceuticals (settore) comprende i titoli inclusi nell'S&P Composite 1500® che sono classificati come membri del settore farmaceutico GICS®.

INFORMAZIONI IMPORTANTI

La diversificazione non assicura un profitto né elimina il rischio di subire perdite negli investimenti.

I titoli azionari sono soggetti ad alcuni rischi, tra cui il rischio di mercato. I rendimenti varieranno in funzione degli sviluppi economici, politici e legati all'emittente.

Le attività del settore sanitario sono fortemente regolamentate ed esposte ai tassi di rimborso, nonché all'approvazione governativa dei prodotti e servizi, tutti fattori in grado di incidere in misura sostanziale sui prezzi e la disponibilità; inoltre, possono subire gli effetti dell'obsolescenza rapida e della scadenza dei brevetti.

Le offerte pubbliche iniziali (IPO) sono investimenti altamente speculativi e possono essere soggetti a una minore liquidità e a una maggiore volatilità. I rischi speciali associati alle IPO includono una storia operativa limitata, un trading non esperto, un elevato turnover e una performance non ripetibile.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Le azioni di società a piccola e media capitalizzazione possono presentare una maggiore volatilità rispetto a quelle di società più ampie e talvolta può essere difficile valutare o vendere tali azioni al momento e al prezzo desiderati, il che aumenta il rischio di perdite.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo si concentra su determinati settori o temi d’investimento e potrebbe risentire pesantemente di fattori quali eventuali variazioni ai regolamenti governativi, una maggiore competizione nei prezzi, progressi tecnologici ed altri eventi negativi.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

Rischi specifici

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Le azioni di società a piccola e media capitalizzazione possono presentare una maggiore volatilità rispetto a quelle di società più ampie e talvolta può essere difficile valutare o vendere tali azioni al momento e al prezzo desiderati, il che aumenta il rischio di perdite.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo si concentra su determinati settori o temi d’investimento e potrebbe risentire pesantemente di fattori quali eventuali variazioni ai regolamenti governativi, una maggiore competizione nei prezzi, progressi tecnologici ed altri eventi negativi.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo può sostenere un livello di costi di operazione più elevato per effetto dell’investimento su mercati caratterizzati da una minore attività di contrattazione o meno sviluppati rispetto a un fondo che investa su mercati più attivi/sviluppati.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.