In sintesi

- Su un orizzonte temporale di 20 anni, i titoli quality value europei hanno prodotto rendimenti superiori a quelli dei titoli deep value.

- Sebbene i titoli deep value abbiano sovraperformato ai livelli estremi di valutazione, tale sovraperformance si è verificata in un periodo di tempo relativamente breve e alla fine è stata vanificata.

- Riteniamo che i titoli quality value europei siano più interessanti per gli investitori a lungo termine.

Ma dove trovare i rendimenti migliori e più costanti, all'interno del settore value del mercato europeo?

Questa è una domanda che spesso mi pongono i clienti e la mia risposta tipica è che il quality value tende a superare il deep value nel tempo. Certo, anche il deep value ha i suoi momenti di gloria, ma questi tendono ad essere di breve durata e sono solitamente sostituiti da periodi prolungati di sovraperformance del quality value.

Per illustrare questo fenomeno, ho condotto uno studio sui mercati denominati in euro. I risultati dimostrano che i titoli deep value tendono a sovraperformare quando lo spread di valutazione (la differenza di valutazione tra titoli economici e costosi) nei mercati è a livelli elevati o estremi. Una volta che questi spread cominciano a ridursi, i titoli quality value tendono a prendere il sopravvento, sovraperformando i deep value.

Il test del value

Ai fini dello studio, ho utilizzato le valutazioni storiche del rapporto prezzo/valore contabile (P/B) per definire il deep value poiché, a mio parere, questo parametro riflette più fedelmente il contesto di business delle singole società, tramite gli utili/perdite non distribuiti. I titoli quality value sono stati definiti come azioni con un prezzo errato rispetto alla loro struttura di bilancio, agli utili/flussi di cassa, alla politica di mantenimento delle azioni e al rating attuale rispetto al loro presunto profilo di rendimento sostenibile, il fulcro dello screening che utilizziamo per individuare azioni di qualità con prezzo errato per la strategia Euroland.

Utilizzando FactSet abbiamo analizzato 20 anni di dati storici aziendali (31/01/2003 – 31/01/2023) e abbiamo tracciato i rendimenti dei titoli più convenienti in due gruppi (deep value e quality value, come definito sopra). Entrambi i gruppi avevano all'incirca la stessa dimensione e non c'era alcun survivorship bias nello studio; tuttavia, è importante notare che c'è un piccolo effetto di capitalizzazione nei risultati complessivi, poiché tutte le partecipazioni sono state ugualmente ponderate nel periodo di 20 anni. Inoltre, i titoli finanziari vengono mostrati separatamente perché lo screening utilizzato per identificare il quality value dei titoli non finanziari include una misura della liquidità non appropriata per il settore finanziario.

Lo studio supporta la premessa secondo cui, agli estremi della valutazione, il deep value supera effettivamente il quality value, ma tale sovraperformance si verifica in un periodo di tempo relativamente breve e alla fine viene vanificata e superata.

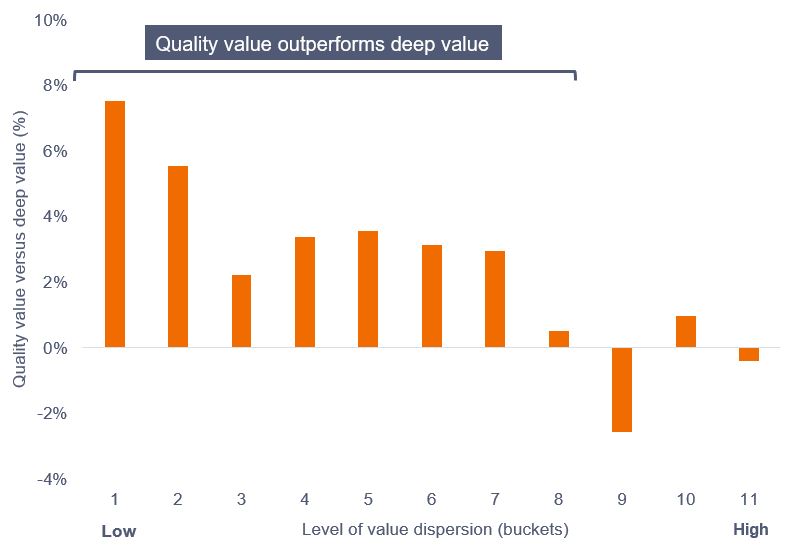

Lo studio suggerisce che, nel periodo preso in esame, il quality value supera il deep value in circa l'80%+ dei casi per i titoli non finanziari e in circa l'85% dei casi per i finanziari. I rendimenti comparativi medi per ciascun bucket mostrato nel grafico 1 si riferiscono al periodo di detenzione di 12 mesi dalla data di selezione. Numericamente, più basso è il valore del bucket, minore è la dispersione della valutazione nei mercati e viceversa.

Per l'universo non finanziario, i rendimenti medi a 12 mesi nel periodo di 20 anni sono stati i seguenti: deep value: 9,4% annuo, quality value: 13,0% annuo.

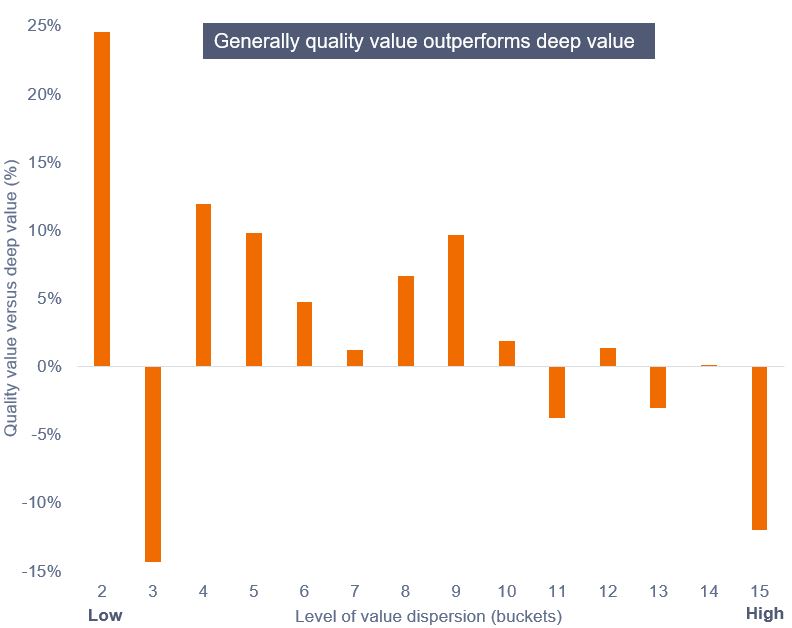

Per l'universo finanziario, i rendimenti medi a 12 mesi nel periodo di studio di 20 anni sono stati i seguenti: deep value: 0,5% annuo, quality value: 4,0% annuo.

Non finanziari

Grafico 1: rendimenti quality value rispetto a rendimenti deep value e livelli di dispersione (non finanziari)

Fonte: FactSet/Janus Henderson, Universo = MSCI EMU Index & FTSE World EMU region Index, titoli non finanziari accorpati. Differenza di 20 anni nei rendimenti mensili medi tra Quality value e Deep value da gennaio 2003 a gennaio 2023. I bucket assegnati sono associati ai livelli di dispersione della valutazione all'interno dei mercati, valutazione determinata da P/B. Le performance passate non sono indicative dei rendimenti futuri.

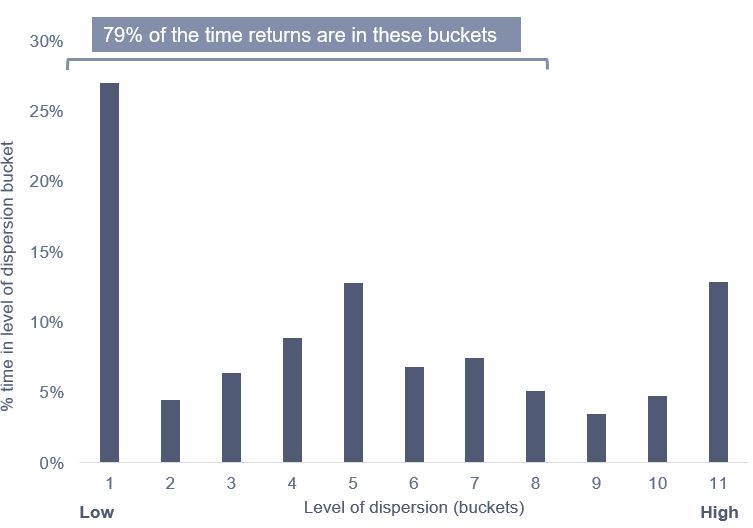

Grafico 2: tempo trascorso nel livello di dispersione (non finanziari)

Fonte: FactSet/Janus Henderson, Universo = MSCI EMU Index e indice FTSE World EMU region, titoli non finanziari accorpati, 20 anni da gennaio 2003 a gennaio 2023. I bucket assegnati sono associati ai livelli di dispersione della valutazione all'interno dei mercati, valutazione determinata da P/B. Le performance passate non sono indicative dei rendimenti futuri.

Finanza

Lo studio sugli aspetti finanziari è risultato più problematico sotto due aspetti. In primo luogo, la dispersione delle valutazioni nel settore è stata molto più elevata negli ultimi 20 anni. Per questo motivo abbiamo incluso più bucket nella nostra analisi. In secondo luogo, i lettori più attenti potrebbero notare che non esiste un "bucket 1". Ciò è dovuto al fatto che 1) il livello di dispersione nel settore finanziario non è mai sceso abbastanza da rientrare nei parametri da noi stabiliti per questo segmento e 2) i rendimenti sono stati più volatili su base annua. Se spostassimo il periodo di detenzione su un intervallo di tempo più lungo, diciamo due o tre anni, la forma del rendimento si avvicinerebbe a quella del resto del mercato. Tuttavia, per consentirci di confrontare meglio i dati finanziari e non finanziari, abbiamo mantenuto un intervallo temporale di 12 mesi. Come nel caso dei settori non finanziari, il settore finanziario dimostra una sovraperformance prolungata in termini di quality value.

Grafico 3: rendimenti quality value rispetto a rendimenti deep value e livelli di dispersione (finanziari)

Fonte: FactSet/Janus Henderson, Universo = MSCI EMU Index & FTSE World EMU region Index, titoli finanziari accorpati. Differenza di 20 anni nei rendimenti mensili medi tra Quality value e Deep value da gennaio 2003 a gennaio 2023. I bucket assegnati sono associati ai livelli di dispersione della valutazione all'interno dei mercati, valutazione determinata da P/B. Le performance passate non sono indicative dei rendimenti futuri.

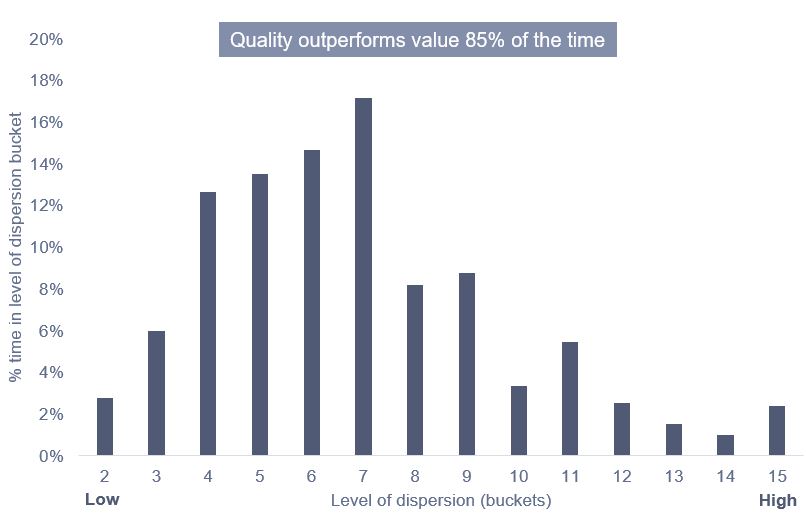

Grafico 4: tempo trascorso nel bucket del livello di dispersione (finanziari)

Fonte: FactSet/Janus Henderson, Universo = MSCI & FTSE World EMU region financial stocks Index accorpati. 20 anni da gennaio 2003 a gennaio 2023. I bucket assegnati sono associati ai livelli di dispersione della valutazione all'interno dei mercati, valutazione determinata da P/B. Le performance passate non sono indicative dei rendimenti futuri.

Conclusioni

Il nostro studio supporta la premessa secondo cui, ai livelli estremi di valutazione, il deep value supera effettivamente il quality value, ma tale sovraperformance si verifica in un periodo di tempo relativamente breve e alla fine viene vanificata. Nel lungo termine, lo studio (20 anni di dati mensili) suggerisce che il quality value supera il deep value in circa l'80%+ dei casi per i titoli non finanziari e in circa l'85% dei casi per i finanziari.

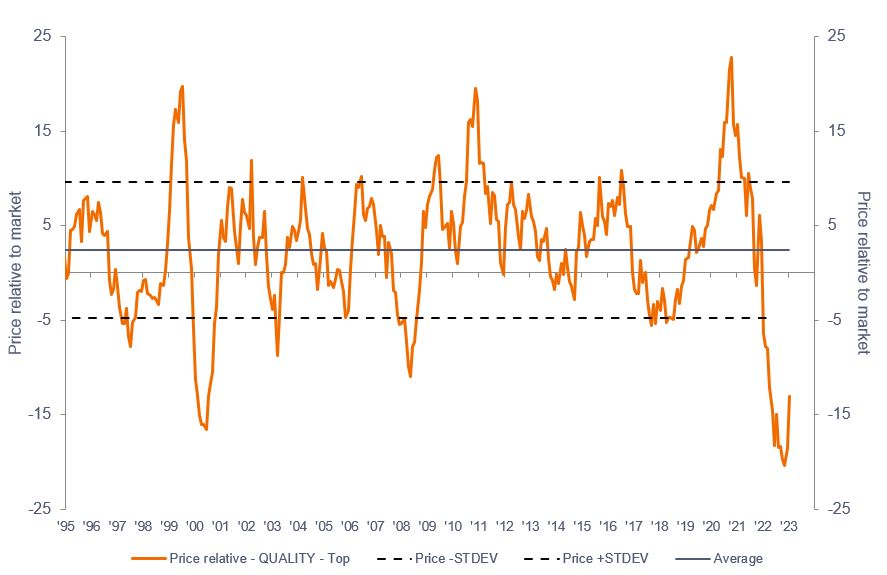

Ai livelli attuali in Europa, la qualità ha sottoperformato, in termini relativi, rispetto ai livelli registrati l'ultima volta nel 1999/2000 (grafico 5).

Grafico 5: performance relativa dei titoli azionari europei di qualità

Fonte: JP Morgan. Dati da dicembre 1994 a gennaio 2023. Le performance passate non sono indicative dei rendimenti futuri.

Anche se la tempistica sarà sempre difficile da prevedere, quando si risponde alla domanda sul perché gli investitori dovrebbero detenere titoli quality value piuttosto che deep value, l'argomento a supporto è che il possesso di titoli quality value è preferibile a qualsiasi altra cosa che non sia il breve termine.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di ridurre il rischio o gestire il portafoglio in modo più efficiente. Ciò, tuttavia, comporta rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia i suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Il Fondo segue un approccio d'investimento value, che comporta una preferenza per determinate tipologie di società. Ciò può comportare una significativa sottoperformance o sovraperformance del Fondo rispetto al resto del mercato.