Il treno della reflazione è in orario

As we head into the predictable spring/summer inflation surge and vaccine driven reopenings of 2021, Jenna Barnard and John Pattullo, co‑heads of Strategic Fixed Income, dissect the reflation narrative, sharing interesting views that go somewhat against consensus.

11 minuti di lettura

In sintesi

- Di norma a una recessione segue un’inevitabile ripresa ciclica globale di attività e inflazione; tutti la stanno aspettando ma incredibilmente nella seconda metà del 2020 i rendimenti delle obbligazioni USA non hanno evidenziato l’atteso rialzo.

- What we have seen in the markets since the beginning of this year is a reflation frenzy that culminated in the indiscriminate sell‑off in bond markets around the globe – despite very different starting points for GDP growth levels, fiscal stimulus and the likelihood of rate rises. We see opportunities in UK and Australian duration as a result.

- Noi non crediamo che questo incremento ciclico dell’inflazione sia sostenibile, per tre ragioni: il cambiamento nelle abitudini di cittadini e imprese in termini di risparmi e indebitamento, il debole credit impulse della Cina e l’imminente fiscal cliff.

I rendimenti delle obbligazioni governative sono ai minimi storici ormai da diversi anni a causa di una serie di cambiamenti strutturali e fattori ciclici che riguardano l’economia globale. Dal punto di vista strutturale, la spinta del settore privato (famiglie e imprese) a risparmiare anziché investire comporta tassi di interesse molto bassi (rettificati per l’inflazione), mentre dal punto di vista ciclico occorre tenere in considerazione la flessione della crescita del prodotto interno lordo (PIL), l’incertezza sul futuro e un lungo periodo di attese inflazionistiche modeste.

I rendimenti dei titoli di Stato hanno toccato i minimi a marzo 2020, al principio della crisi di COVID, ma le massicce misure di stimolo adottate dai decisori politici ne hanno subito arrestato la flessione. Negli Stati Uniti i rendimenti hanno iniziato lentamente a salire a partire dai primi di agosto, mentre da gennaio 2021 i tassi dei titoli governativi di tutto il mondo hanno evidenziato un’impennata nel quadro di frenetici “reflation trade”. Verso fine febbraio i mercati sono andati in fibrillazione causando un sell-off globale delle obbligazioni governative.

Perché? L’ipotesi di un aumento dell’inflazione globale si basa per lo più sugli ingenti stimoli fiscali erogati negli USA, soprattutto dopo l’insediamento di Biden alla Casa Bianca, che, benché pensati per risollevare l’economia a stelle strisce, potrebbero trainare al rialzo anche tutte le altre. Tuttavia, altri Stati non si trovano nella medesima situazione: non stanno adottando misure di stimolo pari a quelle statunitensi e molte banche centrali non possono aumentare i tassi di interesse a causa di problemi economici strutturali a medio termine (scarsa inflazione salariale, pochi investimenti da parte delle aziende). Vale la pena sottolineare che nel periodo 2014‑18 solo Stati Uniti e Canada sono riusciti effettivamente a dare il via a un ciclo di inasprimento dei tassi degno di questo nome, seppur molto più blando rispetto ai cicli precedenti.

Un’altra causa del sell-off di febbraio è la mancanza di liquidità sulle piazze dei bond governativi. Gli economisti spiegheranno che i rendimenti reali salgono in linea con le previsioni su crescita e tassi ma, in veste di partecipanti del mercato, sappiamo che una liquidità modesta può ugualmente rappresentare un fattore importante. In un report pubblicato dalla Bank of England il 26 marzo 2021, lo staff della banca cita i problemi di liquidità esacerbati dal sell‑off:

“… in febbraio il netto rialzo dei rendimenti dei titoli di Stato delle economie avanzate ha messo in luce la debolezza della liquidità di alcuni mercati delle obbligazioni governative. Tale incremento è riconducibile al miglioramento delle previsioni di crescita, ma è stato associato ad alcuni casi di illiquidità. In questa fase, alcuni parametri relativi all’andamento dei mercati sono peggiorati”.

To illustrate, yields went into a spasm in the US on 25 February following poor demand at the auction of 7-year Treasury bonds, while 10‑year Australian government bond yields rose by around by 35 basis points (bp) or 0.35% in 24 hours (based on futures pricing) as investors rushed in to sell bonds but could not – even though the central bank had signalled that it had no intention of raising rates before 2024.

Come sempre, i sell‑off indiscriminati sui mercati obbligazionari offrono ai gestori attivi interessanti occasioni per incrementare il rischio in portafoglio. Poiché non prevediamo un imminente cambio di rotta dell’inflazione, ma piuttosto un ritorno a tassi di interesse delle economie sviluppate divergenti come nel periodo pre-COVID, abbiamo approfittato della situazione per investire in gilt e bond del governo australiano e per alleggerire le posizioni sui titoli USA in favore di quelli australiani. È interessante notare che nel mese di marzo i rendimenti decennali di Regno Unito e Australia si sono stabilizzati, mentre i tassi delle obbligazioni USA equivalenti sono saliti di 36pb. È una conseguenza più razionale dell’andamento dei tassi di interesse nelle rispettive economie.

L’effetto gennaio

Nelle prime settimane dell’anno non è raro osservare una certa euforia nelle previsioni di crescita e inflazione relative ai successivi 12 mesi.

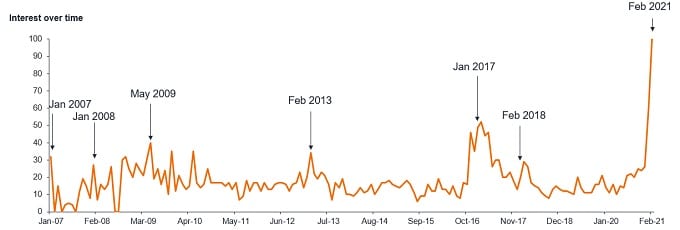

Il grafico alla figura 1 mostra le ricerche del termine “reflazione” su Google, che quest’anno sembrano aver raggiunto nuovi massimi. La somministrazione dei vaccini, le prospettive di riapertura delle attività, gli stimoli fiscali negli USA e l’aumento dei prezzi delle commodity hanno dato vita uno slancio reflazionistico tra i più potenti della storia recente dei mercati finanziari. Tuttavia, il mercato ci sembra eccessivamente concentrato sul breve termine e più precisamente sulla ripresa nei prossimi due trimestri.

Figura 1: Ricerche di reflazione su Google

Fonte: Janus Henderson Investors, Google Trends, ricerche del termine “reflazione” sul web a livello mondiale, al 24 febbraio 2021.

Nota: I dati sull’interesse nel tempo rappresentano l’interesse per questa ricerca rispetto al punto più elevato nel grafico per una determinata regione in un dato periodo. 100 corrisponde alla massima popolarità del termine. 50 indica una popolarità dimezzata rispetto al livello massimo. 0 significa che non c’erano dati sufficienti rispetto a questo termine.

Of course, we expect to see an inflation bounce over the next few months; it is due to a mixture of base effects in headline inflation – as the low (and negative) oil prices of last year drop out of the 12‑month rolling calculation – and the reopening of the economies, which will see an initial burst in spending as people resume normal activities.

Inoltre non è raro assistere a un aumento dell’inflazione dovuto a effetti base dopo una recessione; nel periodo 2010‑11, i prezzi salirono del 5,2% nel Regno Unito, del 4% circa negli USA e del 3% circa in Europa: ecco perché le banche centrali intendono sorvolare su questo rialzo a breve termine. Tuttavia, in base alle previsioni di mercato di Bloomberg, le attese inflazionistiche contemplano anche un picco attorno al 3,5% negli USA (tasso complessivo) e un calo al 2,5% entro fine anno. Il dato relativo a Europa e Regno Unito (indice dei prezzi al dettaglio) è rispettivamente pari all’1,5% e al 2,5%, (dati al 13 aprile 2021).

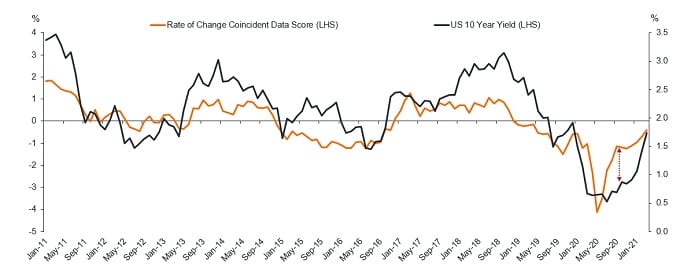

L’importanza del tasso di variazione dei dati economici

I rendimenti obbligazionari seguono il tasso di variazione della crescita e dell'inflazione di un’economia.

Noi utilizziamo un semplice modello proprietario che tiene conto del tasso di variazione dei dati economici e lo confronta con il livello dei rendimenti delle obbligazioni governative dei Paesi avanzati. La figura 2 riporta l’analisi relativa agli Stati Uniti rispetto ai rendimenti dei Treasury a 10 anni.

Figura 2: Tasso di variazione dei dati economici USA vs. Treasury decennali

Fonte: Janus Henderson Investors, al 31 marzo 2021.

Nota: Tasso di variazione, dati su crescita e inflazione, a/a. A mero scopo illustrativo.

Back in the summer, we thought that bond yields looked artificially low relative to the recovery in the data – subsequent rising yields proved the case. The bounce up in recovery that we are going to see is predictable from the model too, on base effects from comparable data back in March and April 2020, and the negative and low oil prices last year. The rate of change of data (or the recovery in data) looks to peak around May and our initial read on the third quarter base effects in the US suggests that this model will predict yields falling to circa 1% (very difficult base effects from Q3 2020 in the US). Needless to say, we do not mindlessly follow models but this is sufficiently interesting to be worthy of note.

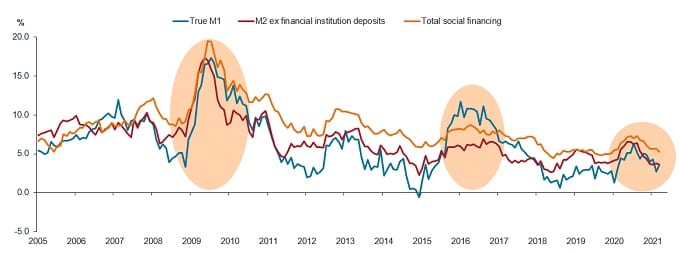

E la Cina?

Negli ultimi dieci anni o poco più, la Cina ha avuto un ruolo fondamentale nella reflazione globale. Le politiche di crescita del Paese hanno determinato una forte domanda all’importazione di ingenti quantitativi di materie prime che ha alimentato l’incremento dei prezzi delle commodity. Il grafico alla figura 3 illustra il credit impulse (in parole molto semplici, il flusso del credito) della Cina nel tempo. Si possono osservare tre fasi, di cui l’ultima è nettamente più debole delle precedenti.

Figura 3: Calo del credit impulse cinese

Fonte: Janus Henderson Investors, Simon Ward Economic Adviser, Refinitiv Datastream, al 31 marzo 2021.

Nota: La massa monetaria M1 reale è una misura della quantità di moneta in senso stretto che comprende il denaro in circolazione e i depositi a vista. M2 comprende anche i depositi a termine. Il total social financing è una misura ampia del credito che comprende, tra l’altro, i prestiti bancari e le emissioni obbligazionarie di governi e società.

La Cina ha ormai superato la crisi di COVID, eppure presenta condizioni restrittive sul fronte del credito perché la People’s Bank of China mantiene la linea dura. La ripresa del settore manifatturiero potrebbe aver toccato il picco e l’inflazione di fondo del Paese resta debole. Sembra che questa volta Pechino segua un programma diverso, più orientato al ribilanciamento dell'economia nazionale. Quindi difficilmente la Cina alimenterà la reflazione. Crediamo anzi che l’economia cinese frenerà un incremento sostenibile e costante di crescita e inflazione.

Cambiamenti comportamentali

People typically spend a small portion of the wealth that they have accumulated. There is evidence that the private sector continues to save, while governments are spending. We wrote a tweet in late February, referencing the speech of a member of the Bank of England, where high earners in the UK were shown to have a propensity to save more than their lower income cohorts. Further evidence is shown in figure 4 – the contraction in bank lending in the US.

Figura 4: Prestiti bancari USA ancora in calo

Fonte: Janus Henderson Investors, Simon Ward Economic Adviser, Refinitiv Datastream, al 31 marzo 2021.

Nota: Prestiti e leasing finanziari delle banche commerciali USA, percentuale su 6 mesi mobili.

Sembra che le famiglie stiano utilizzando gli assegni anti-crisi per saldare i debiti e accumulare risparmi (che in parte verranno probabilmente utilizzati alla riapertura delle economie). La flessione dei prestiti in ambito industriale trova riscontro nei bilanci del quarto trimestre 2020 di numerose banche statunitensi. Ad esempio, la Bank of America ha riportato un incremento dei depositi del 23% e un calo dei prestiti del 5%.

Ultimamente il settore pubblico (lo Stato) non crea inflazione, la crea invece il settore privato tramite la contrazione di prestiti. La scarsa domanda di credito è, a nostro parere, disinflazionistica nel lungo periodo. Si osserva un cambiamento nelle abitudini che non sarà scalzato da un’ondata di shopping nel periodo post-COVID, quando le economie riapriranno i battenti. Infatti riteniamo che le attese di un’impennata nei consumi possano essere deluse.

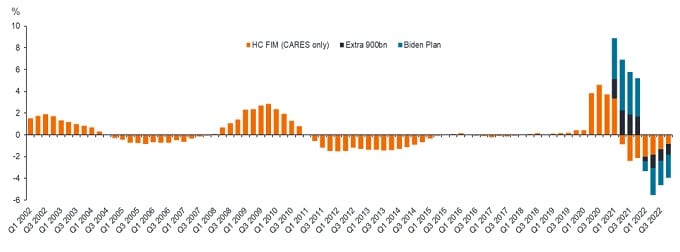

Non dimentichiamo il fiscal cliff

È ragionevole presumere che nel 2022 gli Stati Uniti non godranno di stimoli fiscali altrettanto ingenti (spiacenti, niente assegno da $1.200!). Con un minimo di analisi matematica si capisce che il medesimo allentamento fiscale una tantum che quest’anno sostiene la crescita l’anno prossimo sarebbe una palla al piede con effetto opposto di pari portata. Anche l’impatto dell’inflazione è transitorio, poiché il divario fra offerta e domanda diventa positivo nei periodi di forte espansione, spingendo al rialzo l’inflazione, ma il fiscal drag dell’anno successivo potrebbe causare un rallentamento della crescita e un’inversione di rotta dello slancio inflazionistico. La figura 5 illustra bene lo stimolo e il baratro fiscale negli USA.

Figura 5: USA: stimolo fiscale e fiscal cliff

Fonte: Absolute Strategy Research Limited, al 1 febbraio 2021

Nota: HC FIM = Hutchins Centre Fiscal Impact Measure; mostra il contributo, positivo o negativo, delle decisioni in termini di spesa e imposte locali, statali e federali alla crescita economica generale e offre una previsione a breve termine degli effetti delle politiche fiscali sull’attività economica. CARES = US Coronavirus Aid, Relief, and Economic Security Act, legge statunitense per il sostegno all’economia nel quadro della crisi da coronavirus, nota come CARES Act.

L’inflazione ciclica è in gran parte scontata

Riteniamo che le previsioni sull’inflazione ciclica siano per lo più scontate già dalla scorsa estate.

Prendiamo ad esempio i Treasury USA decennali e scomponiamone il rendimento in attese inflazionistiche e tassi di interesse: risulterà che entrambi gli elementi presentano valutazioni più o meno nella norma. I rendimenti dei Treasury USA a 10 anni sono saliti dallo 0,50% circa di inizio agosto all’1,67% circa al momento in cui scriviamo (13 aprile 2021).

Evidence on inflation expectations comes from the 10‑year breakevens rate (a proxy for investors’ expectation on inflation), which are now higher than the 2.2% peak seen in 2018 – ie, the levels are at cyclical highs. While another measure, a proxy for where markets believe interest rates will peak (once they start rising)¹ is around 2.4% currently (as at 13 April 2021) – note that US rates peaked at 2.5% in the last rate hiking cycle. Thus, unless one believes that the Fed is going to raise rates much more quickly than signalled, which we are not convinced it will do given current levels of unemployment, then a good deal of inflation and rate rises have already been priced into bond valuations.

Conclusioni

Non prevediamo un imminente cambio di passo dell’inflazione e il sell‑off indiscriminato di febbraio, che pure ha rappresentato uno shock per il sistema, ha offerto un’occasione per investire in selezionati mercati obbligazionari.

Da tempo avevamo definito il prevedibile rialzo dei rendimenti dei bond governativi del primo trimestre 2021 come un’opportunità ciclica per aumentare la duration in portafoglio e passare da un posizionamento corto duration sensibile al credito (assetto di inizio ciclo) a un portafoglio di obbligazioni core più esposto alla duration. Come sempre in caso di reflation trade, i titoli di Stato USA sono l’epicentro del sell-off poiché si tratta di uno dei pochi mercati obbligazionari dei Paesi avanzati in cui una simile evoluzione è credibile ed è possibile scontare più aumenti dei tassi. Ora staremo a vedere l’andamento dei dati nei prossimi mesi.

Punto base: Un centesimo di un punto percentuale, cioè lo 0,01%.

Rendimento obbligazionario: il livello di reddito di un titolo, espresso solitamente come percentuale. Si ricorda che rendimenti obbligazionari più bassi implicano prezzi obbligazionari più elevati e viceversa.

Bond vigilantes: Sono gli investitori in obbligazioni che si oppongono a politiche monetarie o fiscali considerate inflazionistiche vendendo bond in modo da far alzare i rendimenti. Il termine è stato introdotto dall’ex economista di EF Hutton Edward Yardeni nei primi anni ‘80 in riferimento ai sell-off obbligazionari in grado di forzare la mano di banche centrali e governi.

Tasso di inflazione breakeven: Rappresenta una misura delle attese inflazionistiche legate ai rendimenti delle obbligazioni nominali e indicizzate all’inflazione. Il suo valore sottende le attese inflazionistiche medie dei partecipanti del mercato nei successivi 10 anni.

Fine ciclo: le performance dei vari asset sono spesso ampiamente guidate da fattori ciclici, legati allo stato dell'economia. Le economie e i mercati seguono un andamento ciclico e tali cicli possono durare da pochi anni fino a quasi un decennio. In linea generale, l'inizio del ciclo coincide con la fuoriuscita di un'economia da una recessione e l'inizio della ripresa; la fase centrale del ciclo corrisponde all'accelerazione della ripresa fino al suo picco massimo e la fase finale del ciclo è solitamente caratterizzata dalla formazione di eccessi, dal rallentamento della crescita, dall'aumento dei salari e dal rialzo dell'inflazione.

Duration: indica la misura in cui un titolo o portafoglio a reddito fisso è sensibile alla variazione dei tassi di interesse, misurata in termini di media ponderata di tutti i flussi di cassa residui del titolo o del portafoglio (in termini di cedole e capitale). Viene espressa come un determinato ammontare di anni. Quanto maggiore sarà questa cifra, tanto più sensibile sarà alla variazione dei tassi d'interesse.

Stimolo fiscale: La politica fiscale adottata da un governo per la determinazione delle aliquote fiscali e dei livelli di spesa. Per stimolo fiscale si intende un incremento della spesa pubblica e/o una riduzione delle imposte.

Liquidità: La capacità di acquistare o vendere un determinato titolo o asset sul mercato. Gli asset che possono essere negoziati facilmente sul mercato (senza causare oscillazioni importanti dei prezzi) sono definiti "liquidi".

Rendimento reale: Il rendimento delle obbligazioni nominali depurato dell’inflazione. Il “rendimento reale” è la componente del rendimento nominale di un’obbligazione che ha il potere di determinare le condizioni finanziarie. Dipende da diverse variabili, come l’inasprimento dei tassi e le attese di crescita. I rendimenti reali equivalgono in sostanza al costo del capitale e influiscono sulle condizioni di liquidità di molte asset class. Reflazione: Qui si riferisce a una svolta positiva del ciclo economico caratterizzata da un’accelerazione di crescita e inflazione, di norma (ma non sempre) successiva a un periodo di deflazione (come nel caso della crisi di COVID) o a una recessione. Non è sinonimo di “inflazione”, che indica invece l’aumento dei prezzi di beni e servizi.

Cambiamento strutturale: Drastica modifica nei meccanismi di funzionamento di un settore o di un mercato, di solito legata a importanti sviluppi economici, come il progresso tecnologico.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Comunicazione di Marketing.

11 minuti di lettura

In sintesi

- Di norma a una recessione segue un’inevitabile ripresa ciclica globale di attività e inflazione; tutti la stanno aspettando ma incredibilmente nella seconda metà del 2020 i rendimenti delle obbligazioni USA non hanno evidenziato l’atteso rialzo.

- What we have seen in the markets since the beginning of this year is a reflation frenzy that culminated in the indiscriminate sell‑off in bond markets around the globe – despite very different starting points for GDP growth levels, fiscal stimulus and the likelihood of rate rises. We see opportunities in UK and Australian duration as a result.

- Noi non crediamo che questo incremento ciclico dell’inflazione sia sostenibile, per tre ragioni: il cambiamento nelle abitudini di cittadini e imprese in termini di risparmi e indebitamento, il debole credit impulse della Cina e l’imminente fiscal cliff.