In sintesi

- Il percorso futuro dell'inflazione e della politica monetaria rimane incerto in molte giurisdizioni, poiché le forze della deglobalizzazione, degli stimoli fiscali e dell'intelligenza artificiale (AI) hanno tutte il potenziale di influenzare i prezzi al consumo.

- Con rendimenti interessanti e molte banche centrali orientate a sostenere la crescita, le emissioni a scadenza più breve hanno il potenziale di generare reddito, esponendo al contempo gli investitori a una minore volatilità dei tassi rispetto a quella che potrebbe materializzarsi più lontano sulle curve dei titoli sovrani.

- In un contesto di perdurante incertezza, riteniamo che gli investitori debbano dare priorità alla diversificazione disperdendo il rischio tra le regioni in diverse fasi del ciclo economico e concentrandosi su emissioni societarie di qualità superiore.

La volatilità di fine anno degli asset più rischiosi e un contesto macroeconomico incerto stanno spingendo molti investitori a cercare la relativa stabilità del mercato obbligazionario. Ma le obbligazioni globali si trovano ad affrontare una serie di complessità. La politica monetaria continua a divergere e molte banche centrali devono ancora fare i conti con un'inflazione persistente. Nel frattempo, le valutazioni elevate potrebbero essere messe a dura prova da un'ondata di emissioni sovrane e societarie. Allo stesso modo, l'accettazione degli stimoli fiscali da parte dei governi continua, con una reazione minima da parte dei falchi del deficit di un tempo.

Per massimizzare il potenziale di un'allocazione obbligazionaria e fornire una protezione a un portafoglio più ampio, riteniamo che gli investitori debbano prendere in considerazione un'esposizione a duration più breve. Questo segmento dell'universo obbligazionario può offrire un reddito interessante, il potenziale di diversificazione rispetto agli asset più rischiosi e, cosa forse più importante, una minore esposizione ai rischi associati all'inflazione strutturalmente più elevata nell'era post-pandemia degli stimoli fiscali.

Le prospettive per l'inflazione rimangono incerte, in parte a causa delle questioni irrisolte sui dazi e della tendenza più generale alla deglobalizzazione. Questo percorso ha il potenziale di aumentare i costi e sconvolgere le catene di approvvigionamento. Tuttavia, i potenziali guadagni di produttività derivanti dall'adozione dell'AI aggiungono un altro livello di complessità alla possibile traiettoria dell'inflazione. Comprendere la tensione tra queste forze sarà al centro dell'attenzione sia per i responsabili politici che per gli investitori per tutto il 2026 e oltre.

Gestire i propri problemi

La divergenza delle traiettorie economiche e delle prescrizioni monetarie tra le principali regioni crea sia opportunità che rischi per gli investitori obbligazionari. Le prospettive per l'inflazione di ciascuna regione sono grandi. Con le autorità che cercano di accettare una crescita dei prezzi al consumo che si attesta al di sopra dei loro obiettivi preferiti, alcune banche centrali possono ancora una volta dare priorità al sostegno all'economia, a condizione che l'inflazione non acceleri.

Sebbene i prezzi possano essere notoriamente instabili, paesi come il Regno Unito e la Norvegia potrebbero essere in grado di continuare ad arrivare nel 2026. Nonostante il calo dei dati sul mercato del lavoro negli Stati Uniti, il profilo di crescita del Paese potrebbe costringere la Federal Reserve (Fed) a sospendere i tagli, un messaggio che il presidente Jerome Powell si è assicurato che il mercato fosse ascoltato durante la sua dichiarazione di ottobre. In contrasto con la sua lunga era di stimoli aggressivi, il Giappone è ora l'unica grande regione che probabilmente alzerà i tassi, mentre il paese si avvicina al quarto anno di inflazione superiore al target.

L'area geografica, tuttavia, potrebbe non essere l'unico modo per definire opinioni politiche divergenti. Probabilmente esistono anche all'interno della Fed e potrebbero rappresentare un rischio sottovalutato per le obbligazioni nel 2026. Un mercato che prevede tagli fino a 100 punti base (pb) nei prossimi 12 mesi potrebbe essere colto nel punto sbagliato se una Fed influenzata da Trump non dovesse all'altezza delle aspettative accomodanti, se l'inflazione dovesse continuare a penalizzare le famiglie statunitensi. Il clouding issues è l'enigma della crescita debole dei posti di lavoro nonostante i segnali di resilienza economica.

Con l'aumento delle divergenze tra le politiche, gli investitori potrebbero prendere in considerazione la possibilità di evitare i rischi incentrati sugli Stati Uniti, allocando in regioni con prospettive di reddito e duration più favorevoli. Una serie di fattori, dai dazi (inflazionistici) al rallentamento delle esportazioni (disinflazionistico) alla crescita economica interna, determinerà in ultima analisi quali banche centrali resisteranno e quali saranno costrette ad allentare ulteriormente la politica. Tali movimenti, soprattutto quando appaiono incoerenti con la crescita dei prezzi al consumo, probabilmente eserciteranno una maggiore volatilità sulla parte media e lunga delle curve dei rendimenti.

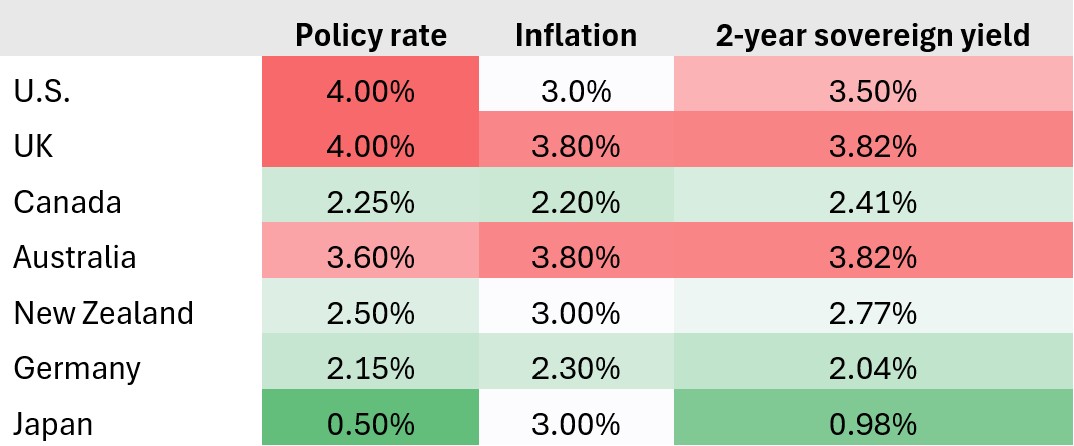

Figura 1: Mappa della politica monetaria e dell'inflazione

I tassi di riferimento in molte giurisdizioni sono ancora restrittivi rispetto all'inflazione complessiva. Ma nelle regioni in cui la differenza è piccola e le banche centrali non temono un'accelerazione dei prezzi, l'orientamento potrebbe essere verso ulteriori tagli.

Fonte: Bloomberg, Janus Henderson Investors, 21 novembre 2025.

Sebbene l'inflazione persistente destabilizzi gli investitori obbligazionari, la sua persistenza, finché non subisce un'accelerazione, ha consentito ai rendimenti a breve di rimanere a livelli interessanti. L'argomentazione a favore di obbligazioni con duration più breve è stata ulteriormente rafforzata dal ritorno di carry positivo rispetto ai mercati della liquidità nella maggior parte delle regioni sviluppate. In termini pratici, ciò significa che gli investitori possono nuovamente generare rendimenti superiori a quelli disponibili sui mercati monetari con un'esposizione alla duration solo leggermente superiore.

Più offerta di quella che può gestire?

L'interazione tra inflazione e politica monetaria ha comprensibilmente attirato l'attenzione degli investitori, ma ha anche offuscato la misura in cui la politica fiscale sia stata uno dei principali motori dell'inflazione dall'inizio della pandemia di COVID. E sebbene la maggior parte di queste iniziative dell'era della crisi siano decadute, sono destinate a essere sostituite da un'ondata di nuovi programmi di spesa. Il primo di questi è il rafforzamento della difesa dell'Europa sulla scia dell'invasione dell'Ucraina da parte della Russia nel 2022. In tutta l'unione monetaria, i governi stanno anche cercando modi per stimolare la crescita con l'obiettivo di reprimere l'insoddisfazione degli elettori. Sebbene gli investitori obbligazionari abbiano esitato a suggerire un'espansione fiscale nel Regno Unito, all'interno dell'Eurozona, un pendolo mutevole sta facendo tramontare il sole sull'era dell'austerità.

Negli Stati Uniti, le grandi iniziative governative dell'era Biden hanno lasciato il posto all'espansione fiscale dell'era Trump. Ciò sta accadendo nello stesso momento in cui la Fed cerca di ridurre la scadenza delle sue partecipazioni, eliminando uno degli acquirenti marginali di questo segmento di mercato. Gli sforzi per stimolare la crescita attraverso una politica fiscale aggressiva, soprattutto in un contesto di inflazione già elevata, hanno aumentato i timori degli investitori circa la potenziale pressione al rialzo sui rendimenti sovrani e sulle dinamiche della curva. Anche se deve ancora emergere un significativo irripidimento, la combinazione di aumento dell'offerta e cambiamento della domanda merita un attento monitoraggio.

Sul fronte del credito, la sottoscrizione di investimenti tecnologici storici e il finanziamento di attività sulle fusioni non farebbero che aumentare ulteriormente l'offerta di obbligazioni a più lunga scadenza, probabilmente facendo salire i rendimenti. Gli spread creditizi che si trovano già ben al di sotto delle medie di lungo periodo amplificano potenzialmente questo rischio, poiché alcuni investitori istituzionali sono già cauti nell'aumentare la loro esposizione alle imprese.

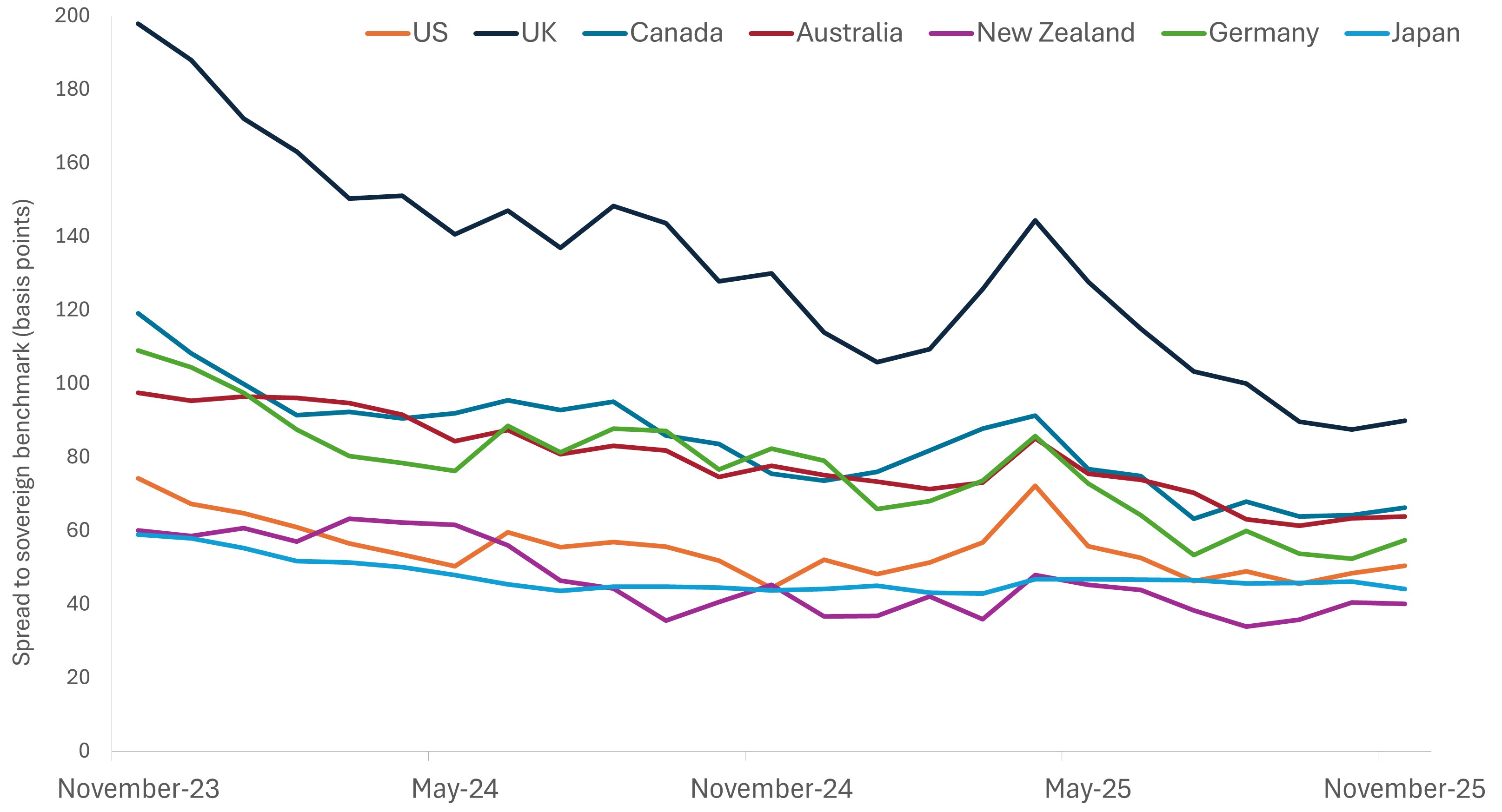

Figura 2: Differenza tra i rendimenti societari a breve scadenza e i benchmark sovrani

Nella maggior parte dei casi, le emissioni societarie a breve scadenza continuano a offrire rendimenti costanti rispetto ai benchmark sovrani, senza l'ulteriore esposizione alla volatilità dei tassi presente nelle obbligazioni a più lunga scadenza.

Fonte: Bloomberg, Janus Henderson Investors, 21 novembre 2025. Nota: gli indici rispetto ai benchmark sovrani sono: Bloomberg US Corporate 1-3 Yr Index, Bloomberg UK Corporate BBB 1-5 Years Index, Bloomberg Canada Aggregate – Corporate 1-5 Years Index, Bloomberg AusBond Credit 1-3 Yr Index, Bloomberg NZBond Credit 0-5 Yr Index, Bloomberg Euro Corporate 1-5Yr ex BBB Total Return Index e Japan Aggregate Corporate & Non- Japanese Governmentrelated 1-7 Years Index.

Bilanciare i rischi

Nell'attuale contesto, le strategie front-end hanno il potenziale per fornire redditi affidabili, preservare il capitale e, grazie alla dimensione globale del mercato, garantire flessibilità e diversificazione. Di conseguenza, riteniamo che queste caratteristiche rendano le obbligazioni a scadenza più breve un ingrediente interessante per le allocazioni che cercano stabilità e rendimenti extra rispetto alla liquidità.

Con una crescita economica modesta nella maggior parte dei mercati sviluppati e la Fed preoccupata dai dati deboli sull'occupazione che contrastano con quelli altrimenti resilienti degli Stati Uniti, riteniamo che il bilancio dei rischi favorisca la parte iniziale della curva. Con l'eccezione dell'Eurozona e del Giappone, la riduzione dei tassi, anche dopo una pausa, è probabilmente la prossima mossa politica nella maggior parte delle giurisdizioni. La combinazione di errori di policy, impulsi fiscali e un'ondata di emissioni potrebbe cogliere di sorpresa gli investitori eccessivamente ottimisti e alla ricerca di duration.

INFORMAZIONI IMPORTANTI

La diversificazione non assicura un profitto né elimina il rischio di subire perdite negli investimenti.

I titoli obbligazionari sono soggetti al rischio di tasso di interesse, di inflazione, di credito e di default. Il mercato obbligazionario è volatile. Con l'aumento dei tassi di interesse, i prezzi delle obbligazioni di solito diminuiscono, e viceversa. Il rendimento del capitale non è garantito e i prezzi possono diminuire se un emittente non effettua pagamenti puntuali o se la sua solidità creditizia si indebolisce.

I titoli di debito sovrani sono soggetti all'ulteriore rischio che, in determinate circostanze politiche, diplomatiche, sociali o economiche, alcuni paesi in via di sviluppo che emettono titoli di debito di minore qualità non siano in grado o non intendano rimborsare il capitale o pagare gli interessi che giungono a scadenza.

Un punto base (pb) equivale a 1/100 di punto percentuale.1 pb = 0,01%, 100 pb = 1%.

Carry è il reddito in eccesso guadagnato dalla detenzione di un titolo a più alto rendimento rispetto a un altro.

La duration è una misura della sensibilità del prezzo di un'obbligazione a variazioni dei tassi d'interesse. Quanto più lunga è la duration di un'obbligazione, tanto maggiore è la sua sensibilità a variazioni dei tassi d'interesse, e viceversa.

La politica monetaria è l'insieme delle politiche di una banca centrale, volte a influenzare il livello di inflazione e di crescita di un'economia. Comprende il controllo dei tassi di interesse e dell'offerta di denaro.

La volatilità misura il rischio utilizzando la dispersione dei rendimenti per un determinato investimento.

La curva dei rendimenti è un grafico che traccia i rendimenti dei titoli di Stato statunitensi con scadenze diverse in un singolo momento. Viene utilizzato per visualizzare la relazione tra i tassi di interesse (rendimenti) e il tempo trascorso fino alla scadenza delle obbligazioni, fornendo approfondimenti sulle aspettative economiche.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

Rischi specifici

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.