In sintesi

- Sebbene il numero di società quotate in borsa negli Stati Uniti sia diminuito, riteniamo che le preoccupazioni circa il fatto che il private equity stia soppiantando gli investitori nel segmento delle small cap siano spesso esagerate e che le opportunità di adattamento vengano trascurate.

- A nostro avviso, anche se le aziende restano non quotate più a lungo, i titoli delle small cap restano fondamentalmente sani, con valutazioni interessanti e una crescita degli utili che resta competitiva. Riteniamo inoltre che esista il potenziale per una rivitalizzazione del mercato delle offerte pubbliche iniziali (IPO).

- Il posizionamento "cornerstone" nelle IPO e gli investimenti crossover tra società quotate e non quotate offrono due ulteriori possibilità per ampliare le opportunità, garantendo al tempo stesso l'accesso ad interessanti esempi di aziende in crescita, fin dalle fasi iniziali.

La crescita dei mercati privati ha sollevato interrogativi sul loro impatto sulle small cap statunitensi quotate. In un contesto in cui molte aziende restano non quotate più a lungo, alcuni temono che le opportunità per gli investitori nelle small cap tendano a ridursi.

Il numero di società quotate in borsa negli Stati Uniti è infatti sceso da circa 6.500 di 25 anni fa a circa 3.000 di oggi,1 in parte perché ora le aziende riescono ad accedere prima ad ingenti capitali privati. Tuttavia, riteniamo che le preoccupazioni relative ad una crescente predominanza del private equity rispetto agli investitori, nel segmento small cap, siano spesso esagerate e che le opportunità di adattamento vengano trascurate.

Di recente un po' in ombra, ma fondamentalmente sano

Prima di parlare del fenomeno "staying private", è importante contestualizzare le performance delle small cap, perché alcune preoccupazioni sulla salute di tale mercato derivano dalla recente sottoperformance rispetto alle azioni a grande capitalizzazione.

Da quando è stato istituito il Russell 2000 Index, nel 1978, fino a circa cinque anni fa, le società a piccola e grande capitalizzazione hanno prodotto rendimenti sostanzialmente simili: entrambe le asset class hanno registrato un tasso di capitalizzazione composto di circa il 10% annuo.

Ciò che salta all'occhio è il divario recente. Negli ultimi cinque anni, le small cap hanno mantenuto una solida performance, pari al 9,6% annuo, restando vicine alla loro media di lungo termine. L'anomalia è stata l'impennata dei rendimenti delle large cap al 15,6% annuo 2 . Ciò è dovuto in gran parte alla significativa espansione dei multipli di una manciata di titoli tecnologici a grande capitalizzazione, mentre le valutazioni delle small cap si sono effettivamente contratte. Anche se la concentrazione sulle large cap potrebbe persistere nel breve termine, la storia insegna che tali situazioni estreme raramente durano a lungo.

Riteniamo che il mercato delle small cap sia fondamentalmente sano. Il divario tra titoli a grande e piccola capitalizzazione riflette il sentiment del mercato piuttosto che le performance delle aziende sottostanti. In effetti, gli investitori potrebbero rimanere sorpresi nello scoprire che negli ultimi 20 anni la crescita degli utili delle small cap ha eguagliato quella delle large cap. 3

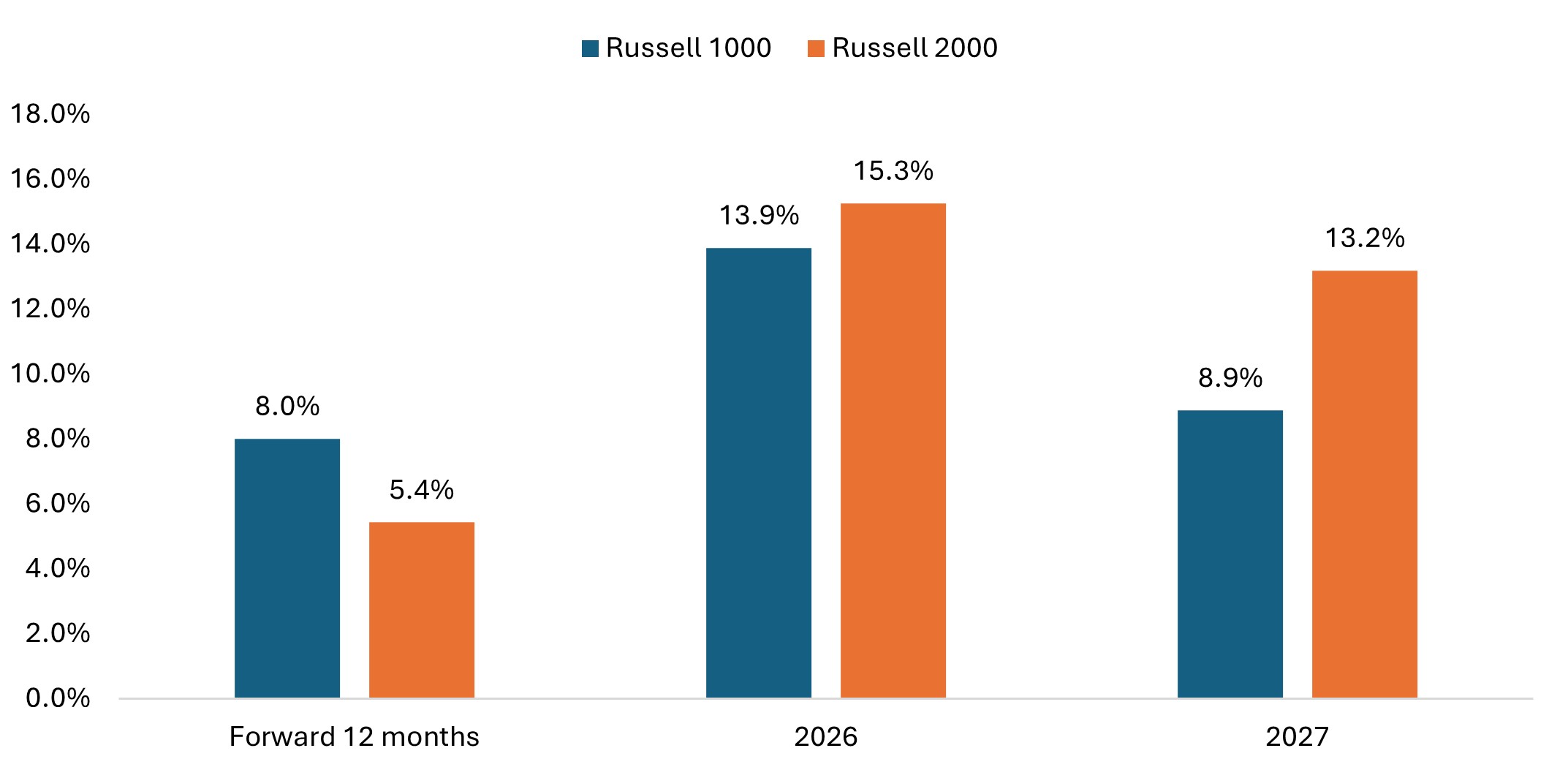

Oggi le valutazioni relative sono interessanti e la recessione degli utili che grava sulle aziende più piccole sembra volgere al termine (Figura 1). A differenza delle large cap, le small cap non hanno bisogno di un'espansioni dei multipli per generare rendimenti competitivi: devono semplicemente ottenere una parità nella crescita degli utili.

Figure 1: Russell 1000 vs. Russell 2000 EPS Growth Estimates

U.S. small cap earnings growth is projected to surpass large caps in 2026 and 2027.

Source: Bloomberg as at 10 July 2025. Adjusted EPS growth excluding negative earners. Past performance is no guarantee of future results. No forecasts can be guaranteed.

Il ruolo del private equity: complesso, non dominante

Il private equity svolge un ruolo nella riduzione dell'universo delle small cap quotate, ma il suo impatto è spesso eccessivamente semplificato. La dimensione media delle transazioni di private equity è di circa 140-180 milioni di dollari, collocando la maggior parte delle operazioni nella fascia di mercato delle società a microcapitalizzazione piuttosto che in quella delle società a piccola capitalizzazione.

Le normative, in particolare quelle successive al caso Enron, attraverso il Sarbanes-Oxley Act, hanno contribuito a ridurre il numero di quotazioni. Ma queste regole hanno anche innalzato gli standard di conformità, migliorando la qualità delle aziende rimanenti. Va inoltre sottolineato che le fusioni e acquisizioni (M&A) hanno avuto un ruolo importante nel ridurre il numero delle società quotate in borsa.

Riteniamo che, quando si costruiscono portafogli concentrati, qualità e diversità siano più importanti della quantità.

Potenziale di recupero dell'IPO

Nonostante il recente impatto, le dinamiche del mercato privato potrebbero cambiare. Molti investimenti in private equity effettuati tra la fine del 2010 e l'inizio del 2020 erano strutturati con una leva finanziaria significativamente a basso costo, con un debito in genere in scadenza entro cinque/sette anni. Con la scadenza di questi prestiti, le aziende devono decidere quali saranno i loro prossimi passi.

In un contesto di bassi tassi di interesse, le società di private equity potrebbero vendere le società in portafoglio ad altri acquirenti di private equity, a valutazioni più elevate, supportate da una maggiore capacità di leva finanziaria. Gli attuali elevati tassi di interesse rendono più difficili tali transazioni, poiché i costi del debito sono aumentati in modo significativo.

Ecco perché la quotazione in borsa potrebbe diventare una strada più allettante per le aziende che necessitano di un rifinanziamento o per gli sponsor di private equity in cerca di una via d'uscita. Nel 2025, stiamo già osservando segnali di attività nel mercato delle IPO: al 25 giugno, le IPO da inizio anno sono superiori dell'83% rispetto allo stesso periodo del 2024.4 Un'eventuale deregolamentazione potrebbe anche rendere più allettante la quotazione in borsa. La riapertura del mercato delle IPO solitamente avvantaggia l'intera asset class delle small cap, poiché le società di qualità tendono a quotarsi per prime e a generare una dinamica positiva nell'intero settore.

Anche se le IPO di alcune aziende continuano a essere rinviate, l'universo investibile resta diversificato, con ampie opportunità per i gestori qualificati.

Sostenere la connessione privato/quotato

Quando aziende interessanti si avvicinano ai mercati quotati, esistono due strade per sostenere il loro percorso e garantire al tempo stesso migliori allocazioni in IPO.

Il posizionamento "cornerstone" nelle IPO

Il posizionamento "cornerstone" nelle IPO consente ai maggiori investitori istituzionali di investire capitale prima che le aziende inizino il tradizionale processo di roadshow di due settimane. Ciò può aiutarli ad assicurarsi allocazioni più grandi in operazioni di qualità, dimostrando ai team di gestione aziendale la loro competenza nel settore e il loro approccio agli investimenti a lungo termine.

L'accordo è vantaggioso per entrambe le parti: le aziende ottengono un supporto istituzionale credibile, con i nomi degli investitori "cornerstone" presenti nel prospetto durante il processo di commercializzazione, mentre gli investitori istituzionali si assicurano posizioni significative senza la delusione di ricevere allocazioni minime in operazioni di rilievo e molto richieste.

Un vantaggio notevole del posizionamento "cornerstone" è l'assenza di restrizioni di blocco. A differenza dei tradizionali investimenti privati, gli investitori ricevono azioni liberamente negoziabili, senza alcun obbligo di detenzione, anche se in genere i gestori intendono mantenere queste posizioni per diversi anni, data la convinzione nelle aziende sottostanti.

Per avere successo nel posizionamento "cornerstone", in genere è necessario dimostrare competenze specifiche nel settore, attraverso investimenti o ricerche precedenti, e questo accresce la fiducia delle aziende nella capacità del gestore di agire da partner informato e in una prospettiva di lungo termine.

Investimenti "crossover" tra pubblico e privato

Gli investitori possono anche investire selettivamente in società private in fase avanzata prima che vengano quotate in borsa, il che consente loro di stabilire posizioni a valutazioni solitamente più interessanti di quelle che potrebbero essere raggiunte dopo l'IPO.

Questo approccio ha un duplice scopo: da un lato, le aziende vengono supportate nel loro percorso verso la quotazione in borsa, dall'altro gli investitori ottengono un accesso anticipato alle aziende che ritengono possano generare rendimenti complessi nell'arco di diversi anni. Questa strategia aiuta gli investitori a creare partecipazioni significative in aziende di qualità a livelli di ingresso ragionevoli, affrontando al tempo stesso la problematica delle aziende che "restano non quotate troppo a lungo".

Estendere le opportunità

Le strategie "cornerstone" e crossover offrono ulteriori possibilità per ampliare la gamma di opportunità di investimento, garantendo al tempo stesso accesso e posizioni significative in interessanti aziende in crescita, fin dalle prime fasi.

Un universo quotato diversificato, abbinato a questi metodi di sourcing proattivi, permetterà agli investitori in small cap di scoprire ancora interessanti opportunità di crescita e di creazione di valore.

1 Fonte: Center for Research in Security Prices (CRSP®), The University of Chicago Booth School of Business; Jefferies

2 Fonte: Bloomberg. Dal 29 dicembre 1978 al 29 maggio 2020, il rendimento annualizzato del Russell 2000 Index (small cap) è stato del 9,8% e Russell 1000® Index (large cap) è stato del 10,0%. Dal 29 maggio 2020 al 30 maggio 2025, il rendimento annualizzato Russell 2000 Index è stato del 9,6% e Russell 1000® Index del 15,6%.

3 Analisi di Furey Research Partners al 13 giugno 2025.

4 StockAnalysis.com al 25 giugno 2025.

INFORMAZIONI IMPORTANTI

Le offerte pubbliche iniziali (IPO) sono investimenti altamente speculativi e possono essere soggetti a una minore liquidità e a una maggiore volatilità. I rischi speciali associati alle IPO includono una storia operativa limitata, un trading non esperto, un elevato turnover e una performance non ripetibile.

I titoli a piccola capitalizzazione possono essere meno stabili e più suscettibili di sviluppi avversi, e possono essere più volatili e meno liquidi dei titoli di maggiore capitalizzazione.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Le azioni di società a piccola e media capitalizzazione possono presentare una maggiore volatilità rispetto a quelle di società più ampie e talvolta può essere difficile valutare o vendere tali azioni al momento e al prezzo desiderati, il che aumenta il rischio di perdite.

- Il Fondo potrebbe usare derivati al fine di ridurre il rischio o gestire il portafoglio in modo più efficiente. Ciò, tuttavia, comporta rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia i suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

Rischi specifici

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Le azioni di società a piccola e media capitalizzazione possono presentare una maggiore volatilità rispetto a quelle di società più ampie e talvolta può essere difficile valutare o vendere tali azioni al momento e al prezzo desiderati, il che aumenta il rischio di perdite.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Le SPAC sono società di comodo create per acquisire aziende. Essendo complesse e spesso prive della trasparenza delle società consolidate, presentano maggiori rischi per gli investitori.