In sintesi

- I venti a favore della globalizzazione e della politica monetaria accomodante che hanno sostenuto i mercati obbligazionari si stanno dissipando, lasciando l'economia esposta a un'inflazione elevata e a un costo del capitale più elevato.

- Un'economia globale meno sincrona dovrebbe portare a una maggiore divergenza all'interno dell'universo obbligazionario, presentando sia rischi che opportunità per gli investitori.

- Sebbene questo nuovo regime sia probabilmente caratterizzato da rendimenti maggiori, è probabile che gli investitori obbligazionari siano anche esposti a livelli di volatilità più elevati, a fronte dell'aumento dei rischi di inflazione e delle sfide per la crescita economica.

- Le economie divergenti e i rapidi cambiamenti tecnologici potrebbero avere un impatto significativo sul destino di aziende e settori, il che significa che un'approfondita due diligence sul profilo creditizio di un emittente diventerà ancora più cruciale.

Una serie di forze stanno convergendo per modificare gran parte del quadro che sostiene l'economia globale. L'impatto di questi cambiamenti, spesso dettati dalle politiche, sul comportamento dei consumatori, sulla strategia aziendale e sull'interazione tra i blocchi di trading avrà conseguenze per i mercati finanziari. Ciò è particolarmente vero per l'obbligazionario, alla luce dei molteplici ruoli dell'asset class come indicatore del costo del capitale, asset difensivo e potenziale fonte di extra rendimento. In futuro, gli investitori obbligazionari avranno bisogno di un nuovo playbook per massimizzare il potenziale di preservazione del capitale, generazione di reddito, diversificazione e capacità di smorzare la volatilità di un portafoglio nel suo complesso.

Un mondo che cambia

È essenziale che gli investitori comprendano l'entità dei cambiamenti in atto nel panorama obbligazionario e il tipo di approccio necessario per ottimizzare le allocazioni obbligazionarie in questo nuovo regime economico e di mercato. Il mercato obbligazionario rialzista durato circa 50 anni è giunto al termine, poiché le forze disinflazionistiche della globalizzazione hanno in gran parte esaurito il loro corso e, in alcuni casi, stanno invertendo la tendenza. Inoltre, l'era di straordinarie misure di accomodamento monetario iniziata con la crisi finanziaria globale (GFC) e proseguita durante la pandemia di Covid-19 sta volgendo al termine, poiché ora i funzionari devono anche occuparsi della gestione dell'inflazione. Allo stesso tempo, il deficit pubblico e il profilo del debito di molte economie avanzate hanno continuato a seguire un andamento potenzialmente insostenibile, uno sviluppo che potrebbe causare una rivalutazione di molti degli asset privi di rischio a livello mondiale.

Il grado in cui questi influenzeranno i singoli paesi e regioni, è probabile che si traduca in un'economia globale meno sincronizzata a causa della divergenza dei tassi di crescita e di inflazione, con una politica che riflette le condizioni locali. Gli investitori devono reagire di conseguenza, riconoscendo la probabilità di una maggiore dispersione del rischio e del potenziale di extra rendimento tra le regioni e le categorie obbligazionarie.

Perché il front end?

Un'inflazione secolare più elevata tende a tradursi in un aumento del rischio di tasso d'interesse. Le curve dei rendimenti sovrani riflettono già questo cambiamento epocale, poiché molte hanno registrato un irripidimento tra le scadenze a breve e a metà scadenza. Sebbene la remunerazione di un premio a termine durevole sia per molti aspetti uno sviluppo positivo, l'incertezza che circonda i driver dell'inflazione - deglobalizzazione, ampia base monetaria e valute instabili - probabilmente porterà a un'elevata volatilità delle obbligazioni a più lunga scadenza. In molte giurisdizioni, i premi a termine potrebbero non compensare sufficientemente gli investitori per un'esposizione aggiuntiva alla duration.

Al contrario, ora che i tassi globali si sono in gran parte riportati a livelli non costantemente osservati da prima della crisi finanziaria globale, la parte anteriore delle curve dei rendimenti presenta probabilmente il potenziale per rendimenti corretti per il rischio più interessanti. Inoltre, con il distacco delle economie globali e la divergenza delle politiche monetarie, distribuire un'allocazione a breve termine tra diverse giurisdizioni potrebbe offrire agli investitori l'esposizione a rendimenti interessanti in aree in cui la crescita economica è resiliente o l'inflazione persistente e consentire un apprezzamento del capitale in regioni in cui la crescita più lenta richiede politiche accomodanti.

Piuttosto che essere dettati esclusivamente da una maggiore incertezza macroeconomica futura, i potenziali benefici dell'esposizione front-end sono ancorati a un precedente storico. Come illustrato nella Figura 1, le obbligazioni a scadenza più breve, in particolare quelle con scadenza da 1 a 3 anni, tendono a offrire indici di Sharpe più elevati rispetto a quelle con scadenza più lunga su orizzonti temporali estesi.

Figura 1: indici di Sharpe dei raggruppamenti di scadenze del mercato obbligazionario statunitense

Su orizzonti temporali lunghi, i titoli obbligazionari a più breve scadenza presentano indici di Sharpe più elevati, a indicare un equilibrio più interessante tra rendimento e livello di rischio incrementale.

Fonte: Janus Henderson, al 30 giugno 2025.

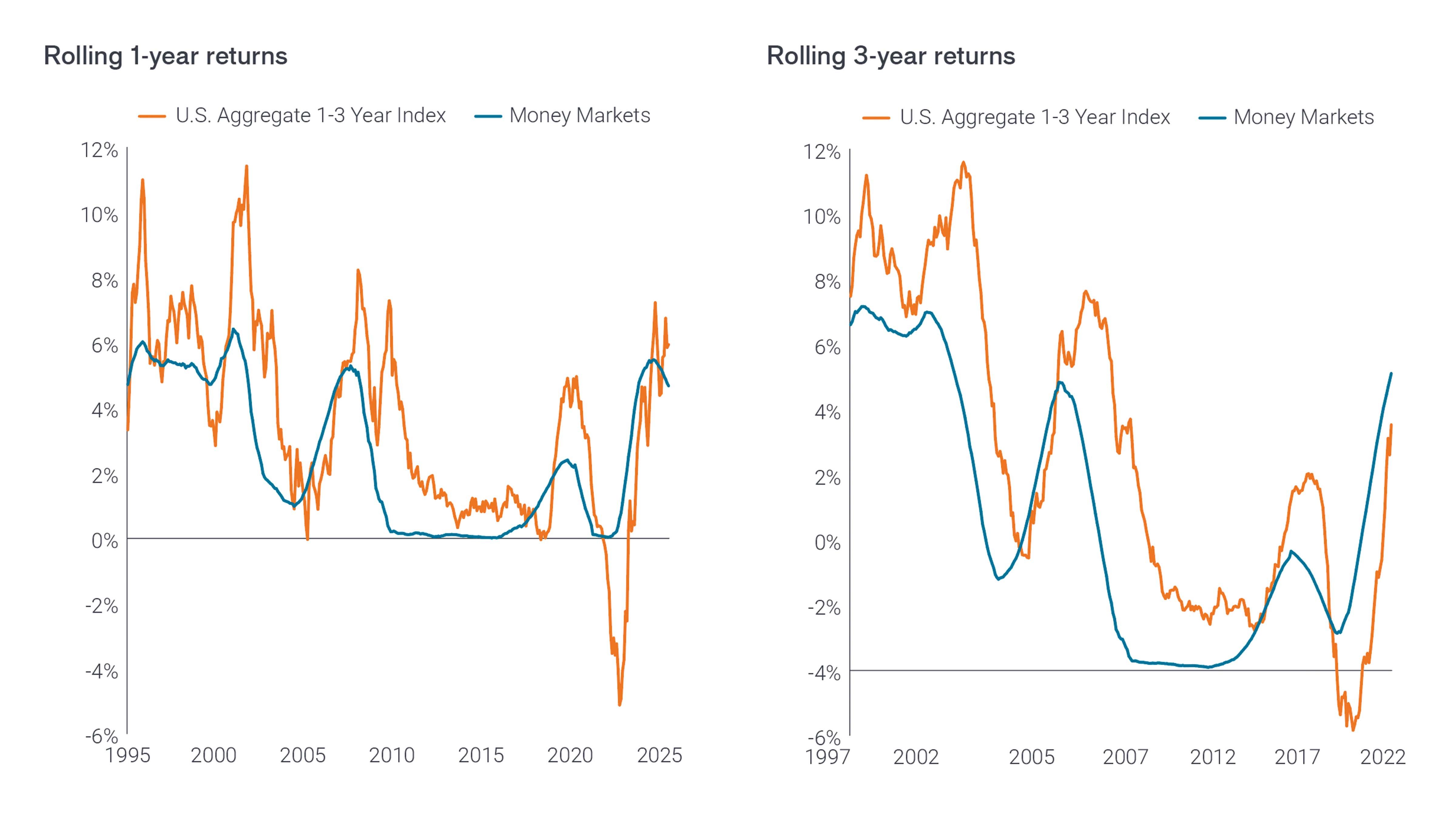

Sebbene i rischi di un'esposizione elevata a obbligazioni a più lunga scadenza in un periodo di maggiore incertezza siano evidenti, ci si potrebbe chiedere: perché non eliminare virtualmente l'esposizione alla duration detenendo esclusivamente liquidità o strumenti simili alla liquidità? Ancora una volta, facendo riferimento alle tendenze storiche e come si vede nella Figura 2, i rendimenti rolling a uno e tre anni dell'indice Bloomberg US 1–3-year - calcolati mensilmente - hanno sovraperformato i mercati monetari rispettivamente nel 75% e nell'84% dei casi.

Figura 2: Tornando alla media

Nel corso degli ultimi cicli economici, le obbligazioni a scadenza più breve hanno in genere sovraperformato i mercati monetari, con una tendenza ancora più pronunciata durante i periodi di calo dei tassi di riferimento.

Fonte: Janus Henderson, al 30 giugno 2025.

L'indice Bloomberg US Aggregate 1-3 Year è un sottoinsieme dell'indice Bloomberg US Aggregate Index e replica le obbligazioni investment grade a tasso fisso, compresi i Treasury, le emissioni governative, societarie e cartolarizzate. Include solo titoli con una scadenza compresa tra uno e un massimo di tre anni.

Migliorare i portafogli a breve duration con il credito

Sebbene i profili di rischio/rendimento delle obbligazioni a più lunga scadenza possano rivelarsi meno interessanti in questo nuovo regime, gli investitori hanno ancora il potenziale per migliorare i rendimenti incorporando l'esposizione a crediti societari di qualità superiore. Questi titoli non solo tendono a compensare gli investitori con un premio per il rischio di credito, ma lo spread tra i loro rendimenti e quelli dei loro benchmark privi di rischio può attenuare gli effetti della volatilità dei tassi, una caratteristica che potrebbe rivelarsi vantaggiosa in un'era inflazionistica.

Inoltre, il rischio di credito può essere gestito concentrando le allocazioni su emissioni a più breve scadenza, in quanto gli investitori tendono ad avere una maggiore visibilità sulle performance aziendali e sulla salute finanziaria in orizzonti a breve termine. Allo stesso modo, come nel caso dei titoli di Stato, i crediti a scadenza più breve tendono a offrire un rendimento roll-down quando i prezzi di mercato scontati salgono fino alla pari alla scadenza.

Anche per quanto riguarda il credito, un approccio globale può rafforzare i portafogli. I cicli economici divergenti tra le regioni significano che gli investitori dovrebbero essere in grado di trovare più facilmente le emissioni sostenute dalle maree crescenti, migliorando sia le prospettive di diversificazione che gli extra rendimenti. La diversificazione regionale può anche limitare rischi legati agli eventi Le recenti crisi bancarie negli Stati Uniti e in Europa, ad esempio, sono state contenute in queste regioni, mentre i prezzi in altre economie avanzate hanno risentito in misura minima.

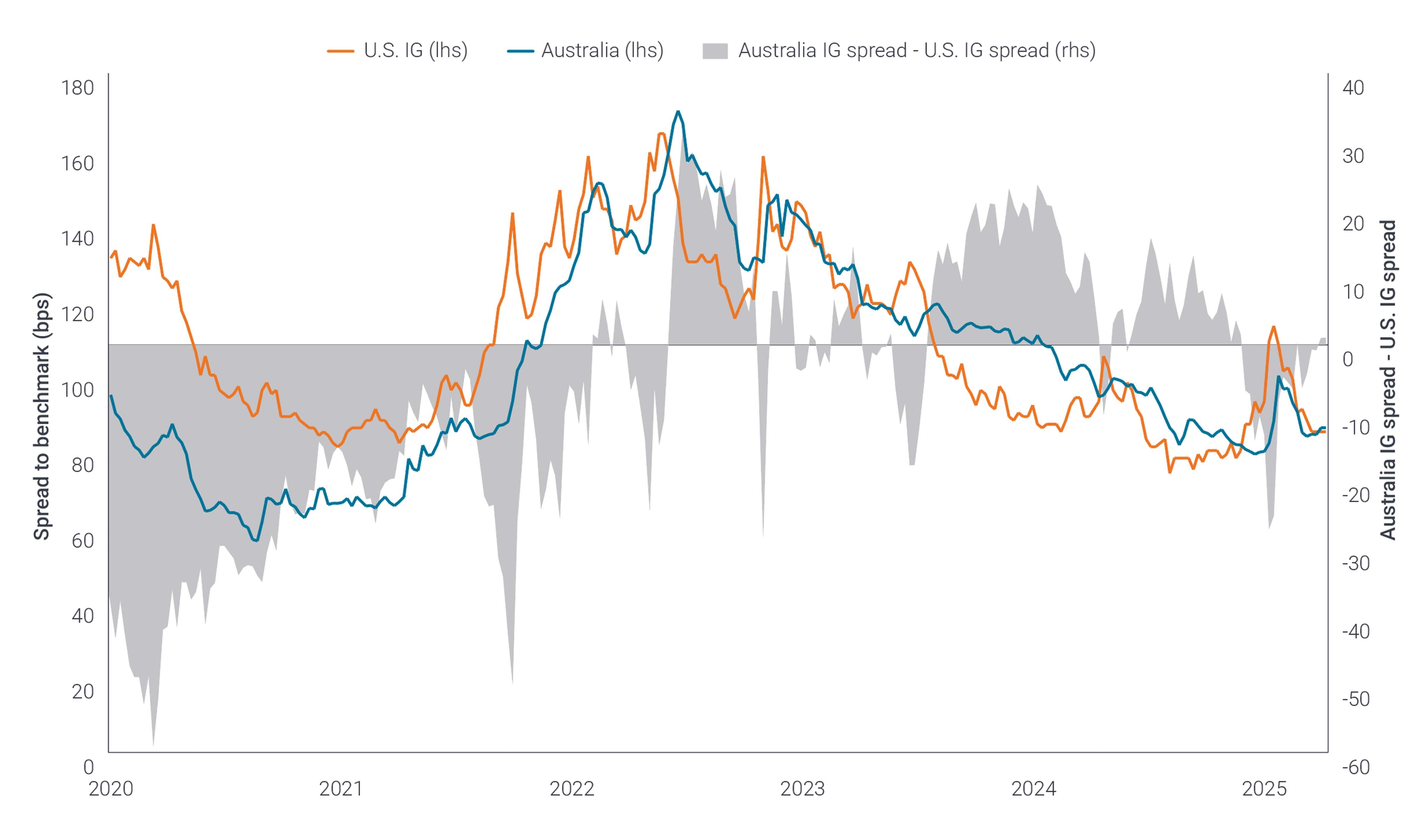

Un'allocazione creditizia globale espone inoltre gli investitori alle strutture di mercato uniche, le storie di credito presenti in varie giurisdizioni. Le banche australiane, ad esempio, sono state autorizzate a mantenere le loro grandi dimensioni in un mercato altamente consolidato in cambio di una maggiore supervisione normativa. Il risultato è un profilo creditizio solido, poiché queste banche vantano elevati coefficienti di capitalizzazione ed evitano di avventurarsi in settori di attività considerati rischiosi.

Figura 3: Spread delle obbligazioni investment grade statunitensi e australiane

Man mano che la politica monetaria e le condizioni economiche diventano meno sincronizzate, anche i differenziali tra gli spread obbligazionari potrebbero divergere, consentendo agli investitori di selezionare le regioni con le opportunità di rischio/rendimento più interessanti.

Fonte: Janus Henderson, al 30 giugno 2025.

In molti paesi, alcune società e verticali di imprese godono di uno status privilegiato perché operano in un settore strategicamente importante o sono parzialmente - o interamente - di proprietà statale. Gli investitori spesso considerano il ruolo vitale di questi emittenti nell'economia o nelle relazioni con lo Stato come un miglioramento dell'affidabilità creditizia, in quanto possono godere del sostegno implicito del governo.

Un'allocazione creditizia globale può trarre vantaggio dai differenziali di prezzo che possono esistere tra emittenti con rating simile. L'emissione può essere influenzata dal ciclo economico nazionale o dal regime di tassi prevalente. Di conseguenza, un'obbligazione in un particolare settore e con uno specifico rating creditizio può essere scambiata a premio o a sconto rispetto a un'obbligazione di un'altra giurisdizione. Anche la tendenza degli investitori a privilegiare l'home bias e a preferenze specifiche, ad esempio considerazioni ambientali, sociali e di governance (ESG), può contribuire ai differenziali di prezzo.

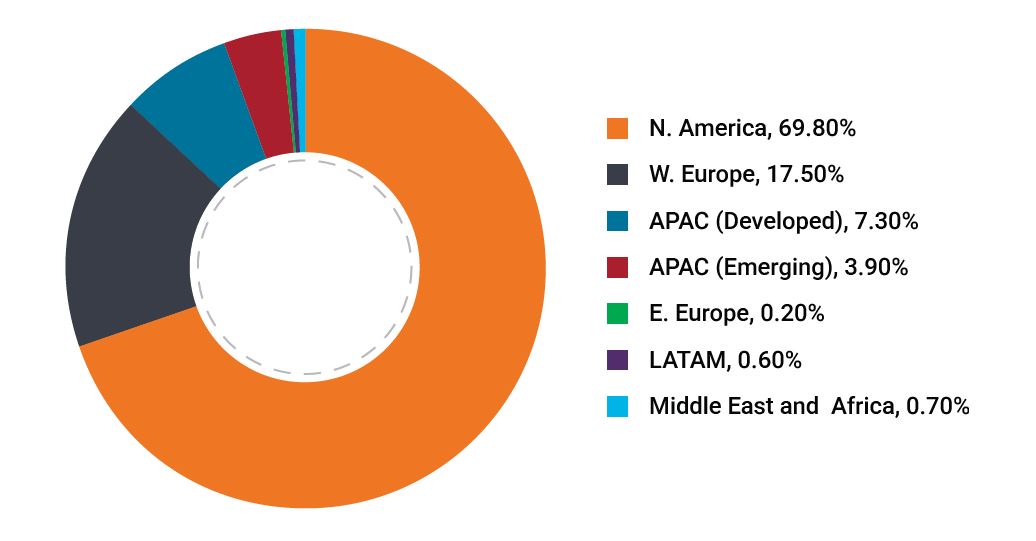

Forse l'esempio più lampante di come i prezzi possano divergere tra i mercati è quello di uno stesso emittente. Le aziende hanno una miriade di motivi per emettere obbligazioni in diverse regioni: dal mantenimento della liquidità e di una base di investitori diversificata, al provvedere alla suddetta propensione verso i mercati interni. Adottando una lente globale, gli investitori possono identificare quale delle emissioni di una società offre il valore più interessante. Infine, quando scoprono storie aziendali, strutture di mercato e opportunità di valore relativo uniche, gli investitori riconosceranno che il mercato obbligazionario globale non è il mercato azionario, i cui rendimenti negli ultimi anni sono stati dominati da una manciata di mega- cap US. Con una sana gestione e resilienza prioritarie rispetto alla crescita, è possibile trovare interessanti opportunità corrette per il rischio in tutte le giurisdizioni.

Figura 4: Molte giurisdizioni, molte opportunità uniche

Le società ben gestite sono presenti in ogni giurisdizione e molte importanti multinazionali, comprese le società con sede negli Stati Uniti, emettono debito al di fuori del mercato nazionale e in una serie di valute.

Fonte: Janus Henderson, al 30 giugno 2025.

In sintesi

Mentre gli investitori obbligazionari possono essere contenti che l'era della politica monetaria straordinaria, dei tassi bassi e della ricerca di rendimento sia alle spalle, il nuovo regime presenta una serie completamente nuova di rischi. In questa era, non ci sarà un approccio monolitico all'obbligazionario. Piuttosto, gli investitori possono abbracciare la natura globale del mercato obbligazionario per migliorare la diversificazione e il potenziale di extrarendimento.

Le economie divergenti, tuttavia, presentano sia opportunità che rischi. Sarà necessario un alto livello di diligenza per ottimizzare i rendimenti corretti per il rischio. E mentre le obbligazioni a più lunga scadenza potrebbero dover fare i conti con il ritorno dell'inflazione secolare, nell'ambito delle emissioni a breve scadenza, gli investitori hanno ampie opportunità di esprimere opinioni differenziate rispetto alla qualità del credito e ai fattori regionali. La gestione proattiva di tutte queste leve sarà necessaria quando ci si muove in un'economia globale e in un mercato obbligazionario meno sicuri.

Scarica il PDF

Spread/differenziale di credito: La differenza di rendimento di titoli con scadenza analoga ma merito di credito diverso. Un ampliamento degli spread è generalmente indice di un deterioramento dell’affidabilità creditizia delle società emittenti. Al contrario, una contrazione indica un miglioramento dell'affidabilità creditizia.

La duration è una misura della sensibilità del prezzo di un'obbligazione a variazioni dei tassi d'interesse. Quanto più lunga è la duration di un'obbligazione, tanto maggiore è la sua sensibilità a variazioni dei tassi d'interesse, e viceversa.

Il premio/sconto indica se un titolo attualmente quota al di sopra (premio) o al di sotto (sconto) del rispettivo valore patrimoniale netto. L'indice di Sharpe misura la performance aggiustata per il rischio utilizzando i rendimenti in eccesso rispetto al tasso "privo di rischio" e la volatilità di tali rendimenti. L'indice mira a valutare quanto il rendimento di un portafoglio possa essere attribuito all'abilità del gestore del fondo rispetto all'eccessiva assunzione di rischio.

I titoli di debito sovrani sono soggetti all'ulteriore rischio che, in determinate circostanze politiche, diplomatiche, sociali o economiche, alcuni paesi in via di sviluppo che emettono titoli di debito di minore qualità non siano in grado o non intendano rimborsare il capitale o pagare gli interessi che giungono a scadenza.

La volatilità misura il rischio utilizzando la dispersione dei rendimenti per un determinato investimento. Una curva dei rendimenti traccia i rendimenti (tassi di interesse) obbligazionari con uguale qualità creditizia ma diverse date di scadenza. Le obbligazioni con scadenze più lunghe offrono generalmente rendimenti più elevati.

INFORMAZIONI IMPORTANTI

La diversificazione non assicura un profitto né elimina il rischio di subire perdite negli investimenti.

I titoli obbligazionari sono soggetti al rischio di tasso di interesse, di inflazione, di credito e di default. Il mercato obbligazionario è volatile. Con l'aumento dei tassi di interesse, i prezzi delle obbligazioni di solito diminuiscono, e viceversa. Il rendimento del capitale non è garantito e i prezzi possono diminuire se un emittente non effettua pagamenti puntuali o se la sua solidità creditizia si indebolisce. La politica monetaria si riferisce alle politiche di una banca centrale volte a influenzare il livello di inflazione e di crescita di un'economia. Comprende il controllo dei tassi di interesse e dell'offerta di denaro.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

Rischi specifici

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.