In sintesi

- Pur continuando a riscontrare rischi bilanciati su entrambi i fronti del suo duplice mandato, le recenti revisioni al ribasso della crescita delle buste paga hanno costretto la Fed a riprendere il ciclo di tagli dei tassi.

- La Fed ha avuto il raro lusso di attuare un “taglio assicurativo” poiché l’economia – misurata dai settori dei consumatori e delle imprese – sembrava poggiare su solide basi.

- Sebbene tassi più bassi riducano leggermente la capacità degli investitori di generare rendimenti elevati sui titoli obbligazionari statunitensi, adottando una mentalità globale è possibile cercare mercati favorevoli all'estensione della durata o all'aumento dell'esposizione al credito.

Per chi fosse alla ricerca di un po' di suspense nell'ultimo mese, invece di guardare l'ultimo show su Netflix, potrebbe consultare un sito web di finanza per seguire gli sviluppi della riunione della Federal Reserve (Fed) di questa settimana, con il suo cast di personaggi e i complessi colpi di scena. Alla fine, tuttavia, il mercato ha ottenuto ciò che avrebbe dovuto aspettarsi fin dall'inizio: un conclave ordinario in cui i dati in evoluzione hanno dettato un taglio dei tassi ordinario di 25 punti base (bps), con un intervallo compreso tra il 4,00% e il 4,25% per il tasso di riferimento sui prestiti overnight.

Da quando ha sospeso i tagli dei tassi dopo la riunione del dicembre 2024, la retorica della Fed si è concentrata sulla tensione tra le due componenti del duplice mandato della banca centrale: piena occupazione e stabilità dei prezzi. Gli sviluppi degli ultimi mesi, tra cui revisioni al ribasso sostanziali della crescita delle buste paga e dazi che non hanno ancora spinto l'inflazione verso una traiettoria più elevata, hanno dato alla Fed la possibilità di allentare modestamente la politica ancora restrittiva.

Sebbene i dati in ritardo sull'occupazione e sull'inflazione sembrassero convalidare questa decisione, coloro che erano alla ricerca di intrighi di palazzo potrebbero aver notato la curiosa – forse cognitiva – dissonanza tra la decisione di tagliare i tassi e una Sintesi delle Proiezioni Economiche più ottimistica che prevedeva una maggiore crescita economica e inflazione nel 2026, insieme a un tasso di disoccupazione leggermente inferiore. Nonostante il presidente Jay Powell, nel corso di una performance occasionalmente instabile che il mercato ormai si aspetta, non abbia fornito una spiegazione elegante per giustificare questa decisione, la Fed merita probabilmente il beneficio del dubbio sul fatto che l'influenza politica non sia stata un fattore determinante. Dopotutto, i possibili successori del signor Powell nel comitato del mercato aperto erano d'accordo con la decisione, lasciando il sostituto recentemente inserito, Stephen Miran, come unico dissenziente, poiché ha optato per una riduzione di 50 punti base.

Uno scenario economico in evoluzione, ma ancora resiliente

Negli ultimi mesi lo stato dell'espansione economica degli Stati Uniti è stato messo in discussione. Forse il principale colpevole è stata la revisione al ribasso di circa 900.000 aumenti di stipendio nei 12 mesi fino a marzo 2025. Ciò ha fatto salire la media mensile del periodo da un sano 154.000 a un meno salutare 80.000. Inoltre, da aprile l'aumento mensile dei posti di lavoro è stato in media di appena 53.000. Tuttavia, come ha giustamente sottolineato il presidente Powell, al momento i salari sono influenzati non solo da fattori legati alla domanda, ma anche da uno shock dell'offerta senza precedenti dovuto alle politiche incisive sull'immigrazione dell'amministrazione Trump.

Questo cambiamento nelle dinamiche del mercato del lavoro ha portato a una situazione unica in cui l'occupazione potrebbe ridursi mentre l'inflazione dimostra di essere tutt'altro che debellata. L'indicatore preferito dalla Fed per i prezzi core, escludendo alimentari ed energia, è salito dal 2,6% di aprile al 2,9% di luglio. Una delle argomentazioni a favore del taglio di questa settimana è che un tasso di prestito overnight del 4,5% era ben al di sopra dell'inflazione di fondo, il che denota una politica restrittiva. Una replica della relativamente tranquilla fazione hawkish potrebbe essere che l'inflazione rimane lontana dal 2,0% fissato dalla Fed come base di riferimento per la stabilità dei prezzi. Allo stesso modo, le aspettative di mercato basate sui titoli del Tesoro protetti dall'inflazione (TIPS) prevedono un'inflazione media del 2,47% e del 2,39% rispettivamente nei prossimi cinque e dieci anni. Persino la Fed ha aumentato la propria stima dell'inflazione di fondo per il 2026 dal 2,4% al 2,6%, nonostante si aspettasse, con qualche dubbio, che scendesse al 2,0% solo due anni dopo.

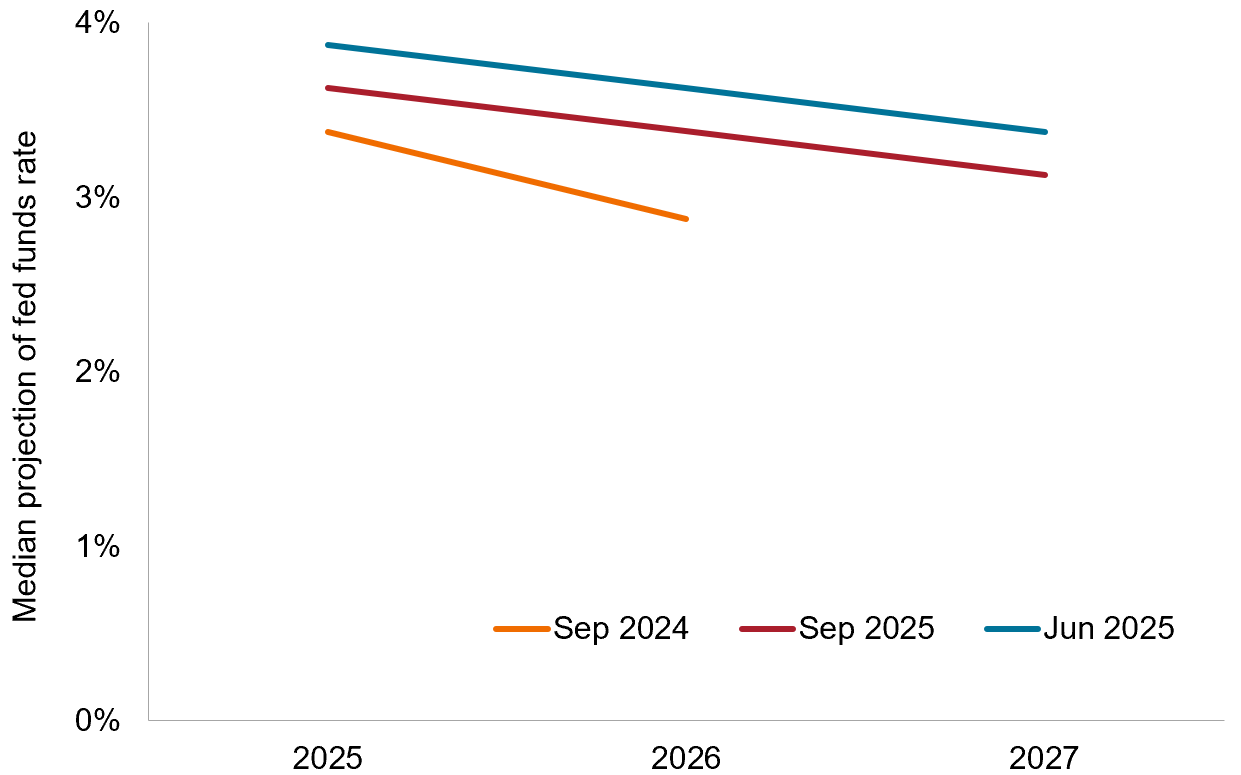

Figura 1: sondaggio “Dot Plot” della Fed

Nonostante la crescita economica e l'inflazione siano in aumento nel 2026, la Fed ha abbassato il suo tanto seguito sondaggio "dots" sul suo percorso previsto per i tassi di interesse nei prossimi due anni.

Fonte: Bloomberg, Janus Henderson Investors, al 17 settembre 2025.

Cosa vale la pena guardare

Uno dei motivi per cui la Fed ha deciso di interrompere i tagli dei tassi lo scorso dicembre è stata l'anticipazione delle politiche favorevoli alla crescita e potenzialmente inflazionistiche dell'amministrazione Trump in arrivo. Tra queste c'erano la deregolamentazione, la riforma fiscale e, sì, anche i dazi. Finora le aziende sono riuscite ad assorbire o distribuire l'impatto dei dazi laddove i prezzi dei beni importati sono aumentati meno del previsto. Resta da stabilire se le imposte determinino un ripristino una tantum dei livelli dei prezzi oppure se le barriere commerciali smorzino la concorrenza tra le aziende, che tende a favorire i consumatori. Ciò che la Fed vuole evitare, forse più di ogni altra cosa, è che le aspettative di inflazione si consolidino ben oltre il suo obiettivo del 2,0%.

A differenza del 2024, quando le preoccupazioni relative al rallentamento della crescita hanno portato a tagli dei tassi di 100 punti base, fatta eccezione per un mercato del lavoro poco chiaro, l'economia statunitense sembra essere su solide basi. La prova di ciò è data dal consumatore resiliente. Dopo il rallentamento del primo trimestre, nel secondo trimestre i consumi personali hanno ripreso a svolgere il ruolo di fattore chiave nel determinare il prodotto interno lordo (PIL). Secondo il GDP Now tracker della Federal Reserve di Atlanta, questa tendenza è proseguita anche nel trimestre in corso.

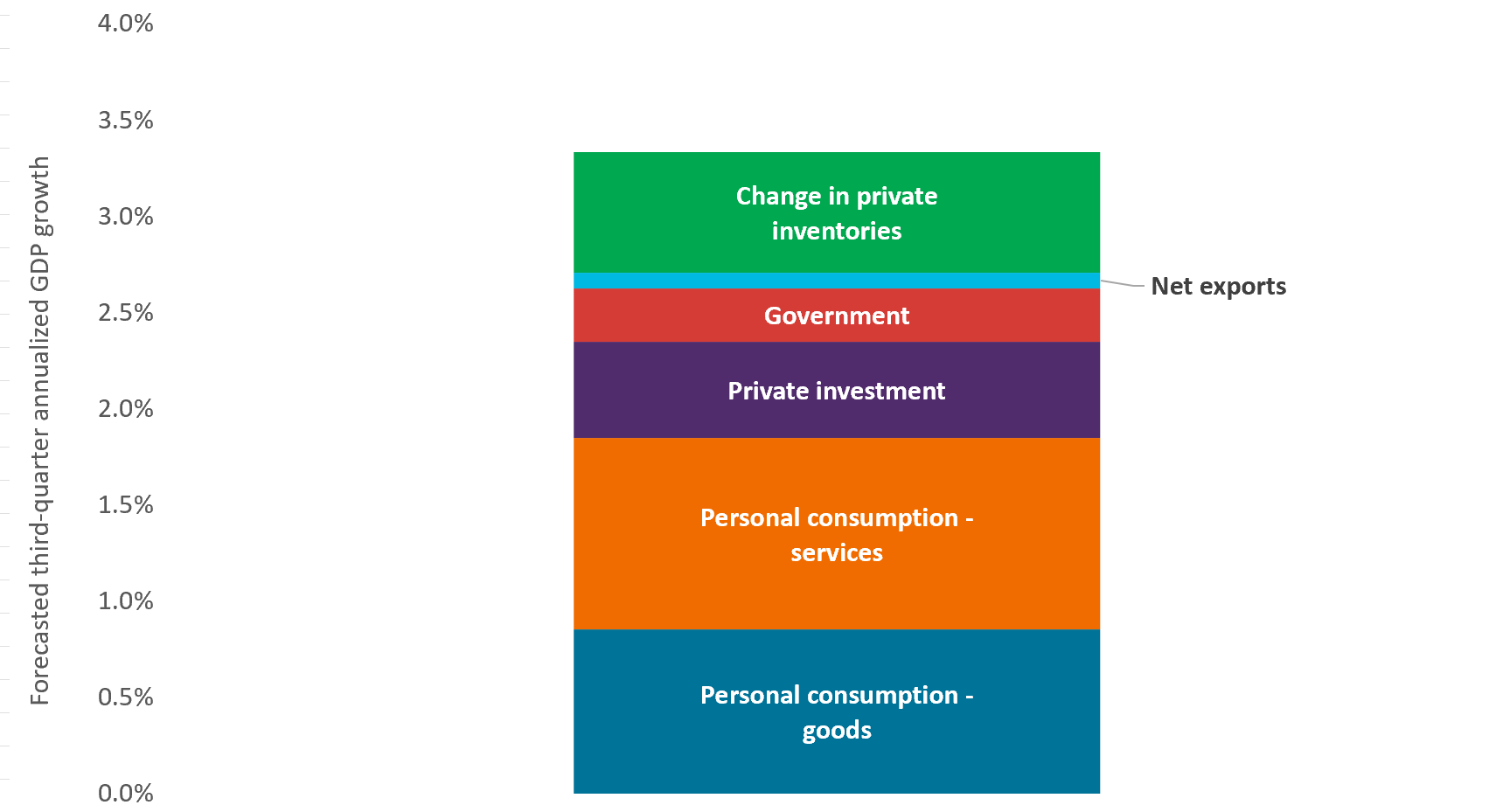

Figura 2: PIL

Come è accaduto con la crescita del PIL nel secondo trimestre, il tracker GDP Now della Federal Reserve di Atlanta mostra che i consumi sia di servizi che di beni rimangono sostenuti nel terzo trimestre.

Fonte: Bloomberg, Atlanta Federal Reserve Bank, Janus Henderson Investors.

Anche i segnali provenienti dal settore aziendale lasciano presagire una continuazione dell'espansione economica degli Stati Uniti. Le previsioni sugli utili che tendono a riflettere la solidità economica di fondo indicano una crescita stabile nei prossimi due anni. I dirigenti aziendali stanno riecheggiando le previsioni del mercato nelle previsioni sugli utili. Il potere predittivo degli utili dovrebbe avere un peso particolare nell'attuale contesto, poiché le aziende devono tenere conto sia della propensione al consumo dei clienti sia dell'impatto che le tariffe potrebbero avere sui margini operativi.

Individuare il tipo giusto di rischio, nel posto giusto

Con questo incontro, la Fed ha tracciato la strada verso una politica monetaria leggermente più accomodante nei prossimi 15 mesi, e forse anche oltre. Considerata la prassi della banca centrale di annunciare la propria politica in modo da non cogliere il mercato di sorpresa, gran parte dell'apprezzamento associato alla ripresa dei tagli dei tassi si rifletteva già nei prezzi delle obbligazioni. Sebbene si tratti di uno sviluppo positivo, a patto che non coincida con un rapido deterioramento dell'economia, i rendimenti compressi rappresentano una sfida per gli investitori. Siamo ben lontani dall'era della ricerca del rendimento degli anni 2010, ma i bassi tassi e le elevate valutazioni delle obbligazioni societarie potrebbero spingere alcuni investitori ad estendere la duration o ad aumentare l'esposizione a debitori di qualità inferiore per compensare il calo dei rendimenti. Sconsigliamo entrambe queste tattiche.

È chiaro che il pendolo si è spostato dalla stabilità dei prezzi verso la piena occupazione. Ma gli investitori non dovrebbero mai perdere di vista gli effetti deleteri che l'inflazione può avere sui titoli obbligazionari e, poiché la questione dell'inflazione è tutt'altro che risolta negli Stati Uniti, non crediamo che valga la pena rischiare estendendo la duration nel Paese per catturare un rendimento incrementale.

Per compensare i rendimenti più bassi degli Stati Uniti, gli investitori interessati a generare un reddito interessante e a diversificare rispetto agli asset più rischiosi dovrebbero cercare di ampliare il loro universo obbligazionario. A cinque anni dal culmine della pandemia, le politiche monetarie hanno iniziato a divergere. Ciò crea opportunità per gli investitori di reperire duration nei mercati in cui è ancora probabile che i tassi scendano e di aumentare l'esposizione a crediti societari più ciclici in regioni in cui il duro lavoro di raddrizzamento dell'economia è già stato svolto.

Un punto base (pb) equivale a 1/100 di punto percentuale.1 pb = 0,01%, 100 pb = 1%.

La duration è una misura della sensibilità del prezzo di un'obbligazione a variazioni dei tassi d'interesse. Quanto più lunga è la duration di un'obbligazione, tanto maggiore è la sua sensibilità a variazioni dei tassi d'interesse, e viceversa.

Le obbligazioni indicizzate all'inflazione (TIPS) prevedono un adeguamento del capitale obbligazionario in funzione dei tassi di inflazione. Offrono solitamente rendimenti inferiori rispetto alle obbligazioni a tasso fisso convenzionali e il loro prezzo diminuisce quando i tassi d'interesse reali aumentano.

La politica monetaria è l'insieme delle politiche di una banca centrale, volte a influenzare il livello di inflazione e di crescita di un'economia. Comprende il controllo dei tassi di interesse e dell'offerta di denaro.

Il quantitative easing (QE) o allentamento quantitativo è una politica monetaria utilizzata occasionalmente dai governi per aumentare l'offerta di moneta acquistando titoli di Stato o altri titoli sul mercato.

INFORMAZIONI IMPORTANTI

I titoli obbligazionari sono soggetti al rischio di tasso di interesse, di inflazione, di credito e di default. Il mercato obbligazionario è volatile. Con l'aumento dei tassi di interesse, i prezzi delle obbligazioni di solito diminuiscono, e viceversa. Il rendimento del capitale non è garantito e i prezzi possono diminuire se un emittente non effettua pagamenti puntuali o se la sua solidità creditizia si indebolisce.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

Rischi specifici

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Alcune obbligazioni (obbligazioni callable) consentono ai loro emittenti il diritto di rimborsare anticipatamente il capitale o di estendere la scadenza. Gli emittenti possono esercitare tali diritti laddove li ritengano vantaggiosi e, di conseguenza, il valore del Fondo può esserne influenzato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Qualora il Fondo detenga attivi in valute diverse da quella di base del Fondo o l'investitore detenga azioni o quote in un'altra valuta (in assenza di "copertura"), il valore dell'investimento potrebbe subire le oscillazioni del tasso di cambio.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.