In sintesi

- Tutti i principali settori obbligazionari hanno registrato forti guadagni nel 2025, trainati da un rally dei rendimenti dei Treasury e degli spread di credito sulla scia della continua crescita economica, della ripresa del ciclo di taglio dei tassi della Fed e di rendimenti iniziali interessanti all'inizio del 2025.

- Riteniamo che sia importante massimizzare il reddito per unità di rischio e limitare i rischi di ribasso nel contesto attuale. A nostro avviso, gli investitori saranno premiati scegliendo singole obbligazioni con aspettative di rischio/rendimento positivamente distorte, invece di fare scommesse macro.

- L'economia attualmente resiliente, gli investimenti basati sull'AI, l'impatto positivo dei recenti tagli dei tassi e la possibilità di ulteriori tagli in futuro creano uno scenario favorevole per l'obbligazionario nel 2026, a nostro avviso, e le strategie attive e diversificate incentrate sul carry e i rendimenti corretti per il rischio rimangono essenziali.

Il 2025 in rassegna

In un anno di caos che ha circondato l'approccio della entrante amministrazione Trump alla politica commerciale, alla politica monetaria, all'immigrazione e alla sua posizione nei confronti della Federal Reserve (Fed), il 2025 si è rivelato un anno eccezionale per l'obbligazionario.

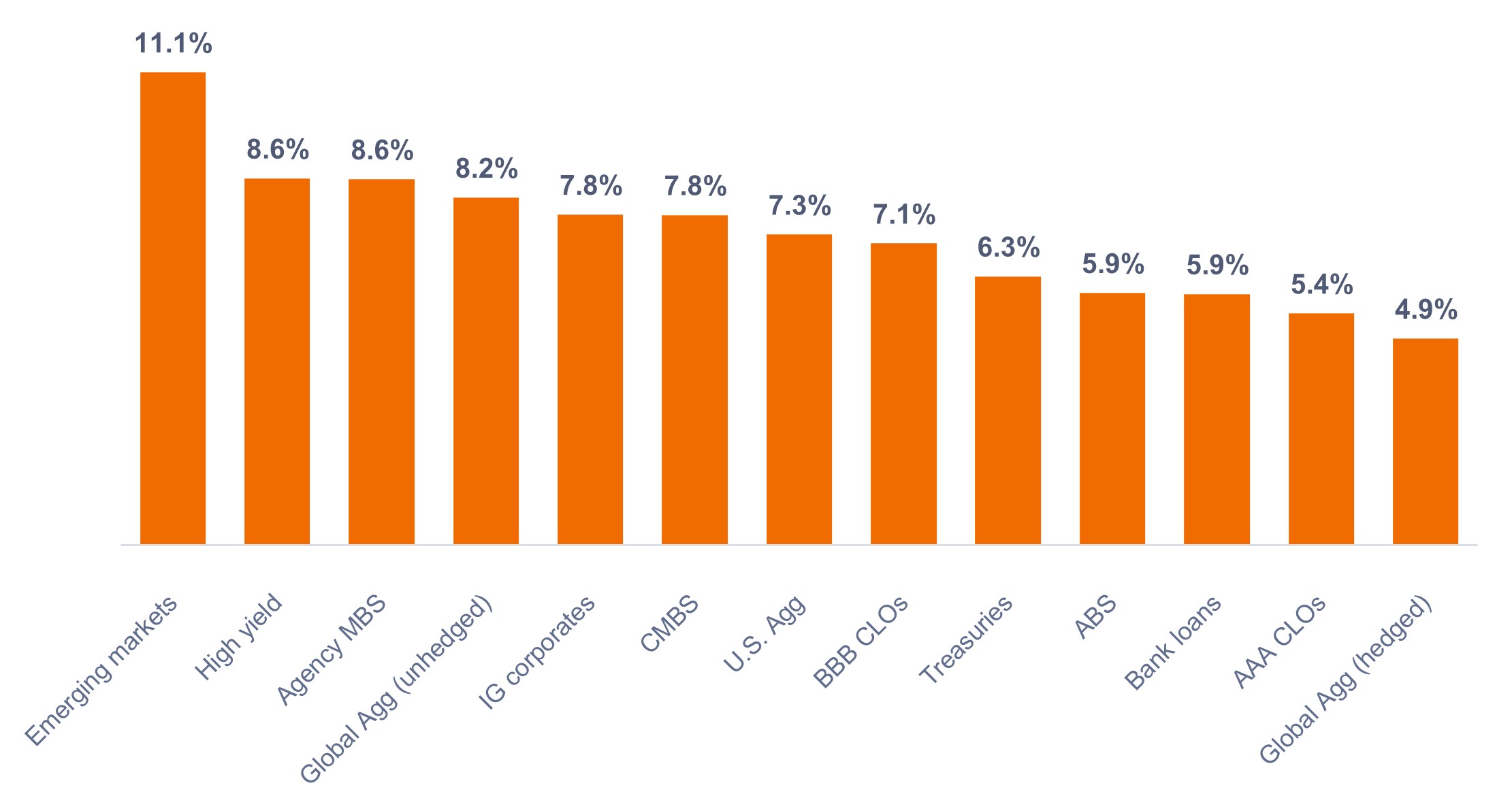

Come mostrato nella Figura 1, tutti i principali settori obbligazionari hanno registrato rendimenti totali elevati, trainati da un rally dei rendimenti e degli spread creditizi sulla scia della continua crescita economica, della ripresa del ciclo di taglio dei tassi della Fed e di rendimenti iniziali interessanti del 2025.

Tutti i settori a spread obbligazionari statunitensi hanno sovraperformato i Treasury con scadenza comparabile, beneficiando del loro extra carry, o reddito. La significativa compressione degli spread ha contribuito ulteriormente in settori come i titoli garantiti da ipoteca (MBS) di agenzia e le obbligazioni societarie sub-Investment Grade.

Gli spread societari relativamente contratti rispetto agli standard storici non hanno rappresentato un ostacolo alla sovraperformance, poiché questi settori sono stati sostenuti da fondamentali solidi e fattori tecnici favorevoli della domanda. Il debito dei mercati emergenti (EM) in dollari statunitensi ha beneficiato di valutazioni iniziali interessanti, di una performance economica relativamente solida e di una forte dinamica della domanda/offerta.

Figura 1: rendimenti del settore obbligazionario statunitense (2025)

Le obbligazioni hanno registrato rendimenti totali elevati su tutta la linea.

Fonte: Bloomberg, al 31 dicembre 2025. Indici utilizzati per rappresentare le asset class come da nota a piè di pagina.1 Le performance passate non sono indicative dei rendimenti futuri.

Guardando al 2026

Siamo ottimisti sulle prospettive per il 2026, anche se ci concentriamo sull'utile sul carry piuttosto che sul perseguimento di una significativa compressione degli spread, dati i livelli di spread iniziali.

A nostro avviso, i gestori attivi possono aggiungere valore nel contesto attuale attraverso una maggiore diversificazione a livello settoriale, oltre a trovare il giusto equilibrio tra rendimento e duration. Inoltre, riteniamo che sia importante orientarsi verso settori che storicamente hanno generato extrarendimenti corretti per il rischio più robusti nel tempo, come i corporate con rating BB, il credito cartolarizzato, i mercati emergenti e i corporate front-end.

Pertanto, crediamo che gli investitori saranno ricompensati scegliendo obbligazioni singole con aspettative di rischio-rendimento positive, anziché scommettere su scenari macroeconomici.

La crescita economica degli Stati Uniti dovrebbe rimanere positiva, con un PIL reale previsto superiore al 2,0% nel 2026. Sebbene alcuni settori presentino caratteristiche di fine ciclo, la resilienza della spesa per consumi - sostenuta dagli sgravi fiscali ai sensi del One Big Beautiful Bill Act (OBBBA) - e la redditività aziendale sostenuta dall'adozione dell'intelligenza artificiale (AI) dovrebbero sostenere lo slancio economico. Si prevede che gli ingenti investimenti guidati dall'AI in chip e data center alimenteranno ulteriormente la crescita. Gli incrementi di produttività dovuti all'AI potrebbero contribuire a ridurre l'inflazione, ma anche a ridurre la domanda di forza lavoro.

Riteniamo che l'impatto inflazionistico dei dazi sulle statistiche sull'inflazione su base annua dovrebbe generalmente attenuarsi nella seconda metà del 2026. Sebbene il progresso disinflazionistico nell'energia e nell'edilizia abitativa proseguirà, l'inflazione complessiva probabilmente rimarrà al di sopra dell'obiettivo del 2% della Fed fino alla fine del 2026.

Alla luce del nostro giudizio positivo sulla crescita economica, siamo moderatamente ribassisti sul rischio di tasso d'interesse, in quanto i tassi ufficiali e quelli più lontani dalla curva potrebbero rimanere più alti del previsto. Detto questo, preferiamo la parte anteriore della curva dei rendimenti rispetto alle scadenze più lunghe perché riteniamo che la parte anteriore sia una copertura migliore in caso di incertezza economica, in quanto la Fed ha ampi margini di taglio dei tassi. Esiste anche la possibilità che la nuova leadership della Fed cerchi di spingere i tassi al ribasso nonostante un'economia forte. Se ciò dovesse accadere, ci aspettiamo un aumento dei premi a termine, con un conseguente ulteriore irripidimento della curva.

I temi chiave su cui ci concentriamo nel 2026 includono il nostro rialzo sul carry dello spread creditizio, in un contesto di solidi fondamentali creditizi e di una crescita economica prevista e persistente. Inoltre, la decisione della Fed di ricominciare ad ampliare il proprio bilancio dovrebbe contribuire a fornire più liquidità, il che conferma la nostra visione positiva sui settori degli spread creditizi. Inoltre, i rendimenti reali rimangono superiori all'1% e offrono un potenziale di rendimento corretto per l'inflazione.

Infine, le valutazioni interessanti e la solida qualità creditizia degli asset cartolarizzati rispetto a quelli societari supportano il nostro approccio costruttivo ai settori cartolarizzati. I settori del credito cartolarizzato ci sembrano interessanti sia dal punto di vista strutturale, perché aumentano la diversificazione e hanno generalmente offerto un buon eccesso di carry per unità di volatilità del rendimento in eccesso, sia dal punto di vista tattico, perché i loro spread sono interessanti su base relativa.

Riteniamo che l'attuale resilienza dell'economia, gli investimenti basati sull'AI, l'impatto positivo dei recenti tagli dei tassi e la possibilità di ulteriori tagli in futuro creino uno scenario favorevole per l'obbligazionario nel 2026. Riteniamo che le strategie attive e diversificate incentrate sul carry e i rendimenti corretti per il rischio rimangano essenziali.

1 Mercati emergenti = indice Bloomberg Emerging Markets USD Aggregate, High yield = indice Bloomberg Corporate High Yield Bond, MBS di agenzia = indice Bloomberg US Mortgage Backed Securities, Global Agg = indice Bloomberg Global Aggregate Bond, titoli corporate IG = Bloomberg U.S. Corporate Bond Index, CMBS = indice Bloomberg Commercial Mortgage Backed Securities Investment Grade, US Agg = U.S. Aggregate Bond Index, CLO BBB = indice JP Morgan BBB CLO, Treasuries = indice Bloomberg US Treasuries, ABS = indice Bloomberg Aggregate titoli garantiti da attività, AAA CLOs = indice JP Morgan AAA CLO, prestiti bancari = indice Morningstar LSTA Leveraged Loan.

Carry è il reddito in eccesso guadagnato dalla detenzione di un titolo a più alto rendimento rispetto a un altro.

Spread/differenziale di credito: La differenza di rendimento di titoli con scadenza analoga ma merito di credito diverso. Un ampliamento degli spread è generalmente indice di un deterioramento dell’affidabilità creditizia delle società emittenti. Al contrario, una contrazione indica un miglioramento dell'affidabilità creditizia.

La duration è una misura della sensibilità del prezzo di un'obbligazione a variazioni dei tassi d'interesse. Quanto più lunga è la duration di un'obbligazione, tanto maggiore è la sua sensibilità a variazioni dei tassi d'interesse, e viceversa.

La politica monetaria è l'insieme delle politiche di una banca centrale, volte a influenzare il livello di inflazione e di crescita di un'economia. Comprende il controllo dei tassi di interesse e dell'offerta di denaro.

Il quantitative easing (QE) è l'introduzione di nuova moneta nell'offerta di moneta da parte di una banca centrale che acquista titoli pubblici o privati utilizzando i fondi creati a tale scopo in bilancio.

Il quantitative tightening (QT) è uno strumento di politica monetaria restrittivo applicato dalle banche centrali per ridurre la quantità di liquidità o l'offerta di moneta nell'economia.

I rendimenti reali sono il rendimento di un investimento dopo aver tenuto conto della perdita di potere d'acquisto dovuta all'inflazione.

Asset rischiosi: titoli finanziari che possono essere soggetti a movimenti di prezzo significativi (ad es. con un grado di rischio maggiore). Tra gli esempi vi sono le azioni, le materie prime, le obbligazioni di qualità inferiore o alcune valute.

I Treasury USA sono obbligazioni dirette emesse dal governo degli Stati Uniti. Acquistando titoli di Stato, l'investitore diventa creditore del governo. I Buoni del Tesoro e i Titoli di Stato USA sono garantiti dalla clausola "full faith and credit" del governo degli Stati Uniti, sono generalmente considerati privi di rischio di credito e di norma offrono rendimenti inferiori rispetto ad altri titoli.

La volatilità misura il rischio utilizzando la dispersione dei rendimenti per un determinato investimento.

La curva dei rendimenti è un grafico che traccia i rendimenti dei titoli di Stato statunitensi con scadenze diverse in un singolo momento. Viene utilizzato per visualizzare la relazione tra i tassi di interesse (rendimenti) e il tempo trascorso fino alla scadenza delle obbligazioni, fornendo approfondimenti sulle aspettative economiche.

INFORMAZIONI IMPORTANTI

I portafogli d'investimento a gestione attiva sono soggetti al rischio che le strategie d'investimento e il processo di ricerca utilizzati non producano i risultati previsti. Di conseguenza, un portafoglio potrebbe sottoperformare il rispettivo indice di riferimento o altri prodotti finanziari con obiettivi di investimento simili.

I derivati possono essere più volatili e sensibili ai cambiamenti economici o di mercato rispetto ad altri investimenti, il che potrebbe comportare perdite superiori all'investimento originale e amplificate dalla leva finanziaria.

La diversificazione non assicura un profitto né elimina il rischio di subire perdite negli investimenti.

I titoli obbligazionari sono soggetti al rischio di tasso di interesse, di inflazione, di credito e di default. Il mercato obbligazionario è volatile. Con l'aumento dei tassi di interesse, i prezzi delle obbligazioni di solito diminuiscono, e viceversa. Il rendimento del capitale non è garantito e i prezzi possono diminuire se un emittente non effettua pagamenti puntuali o se la sua solidità creditizia si indebolisce.

I prodotti cartolarizzati, come i titoli garantiti da ipoteca e da asset, sono più sensibili alle variazioni dei tassi d'interesse, presentano rischi di proroga e di rimborso anticipato e sono soggetti a maggiori rischi di credito, di valutazione e di liquidità rispetto ad altri titoli obbligazionari.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.