In sintesi

- Le prospettive per le azioni large cap statunitensi rimangono positive, sostenute da un ampio ciclo di investimenti di capitale, da incrementi di produttività e dalle aspettative di crescita degli utili a due cifre.

- Sebbene le valutazioni di mercato siano elevate, la crescita degli utili è robusta e il mix settoriale all'interno dei principali indici si è spostato verso settori a crescita più rapida che in genere comandano multipli più alti.

- Riteniamo che le aziende con dimensioni, bilanci solidi e la capacità di investire in tecnologie che migliorano la produttività siano posizionate per assumere un ruolo guida man mano che l'adozione dell'AI si diffonde in tutta l'economia.

Guardando al 2026, manteniamo una prospettiva ottimistica per le azioni large cap statunitensi. Questa visione è supportata da un potente ciclo di investimenti di capitale, da una resilienza dei consumatori e dall'ampliamento degli incrementi di produttività che hanno rafforzato gli utili aziendali.

Sebbene questo contesto presenti opportunità, per gestire una concentrazione e valutazioni elevate è necessario un approccio selettivo e adattivo. La nostra attenzione rimane sulle aziende con una scala e bilanci solidi e la capacità di investire in tecnologie che migliorano la produttività.

Gli investimenti di capitale hanno favorito l'aumento della produttività

L'economia statunitense sta beneficiando di un boom storico della spesa in conto capitale. L'AI è un fattore trainante, e la spesa per le infrastrutture tecnologiche rappresenta ora una quota significativa della crescita del PIL reale degli Stati Uniti. La robusta domanda di servizi cloud e di capacità dei data center non accenna a rallentare.

Tuttavia, la storia della spesa in conto capitale va oltre la tecnologia. Le recenti politiche fiscali che consentono il deprezzamento immediato degli investimenti stanno alimentando un ciclo di spesa più ampio in tutto il mercato. Questo diffuso investimento di capitali determina guadagni di produttività, che potrebbero sostenere la crescita economica futura.

La transizione verso una maggiore efficienza è diventata sempre più evidente. Sempre più aziende forniscono esempi di applicazioni AI che offrono guadagni di produttività tangibili. Le ultime due stagioni degli utili sono state caratterizzate da una leva operativa impressionante, con le aziende che hanno registrato una forte crescita dei ricavi controllando al contempo le spese. Ciò suggerisce che le aziende stanno già registrando ritorni sui loro investimenti, aumentando i margini e gli utili nonostante le pressioni sui costi.

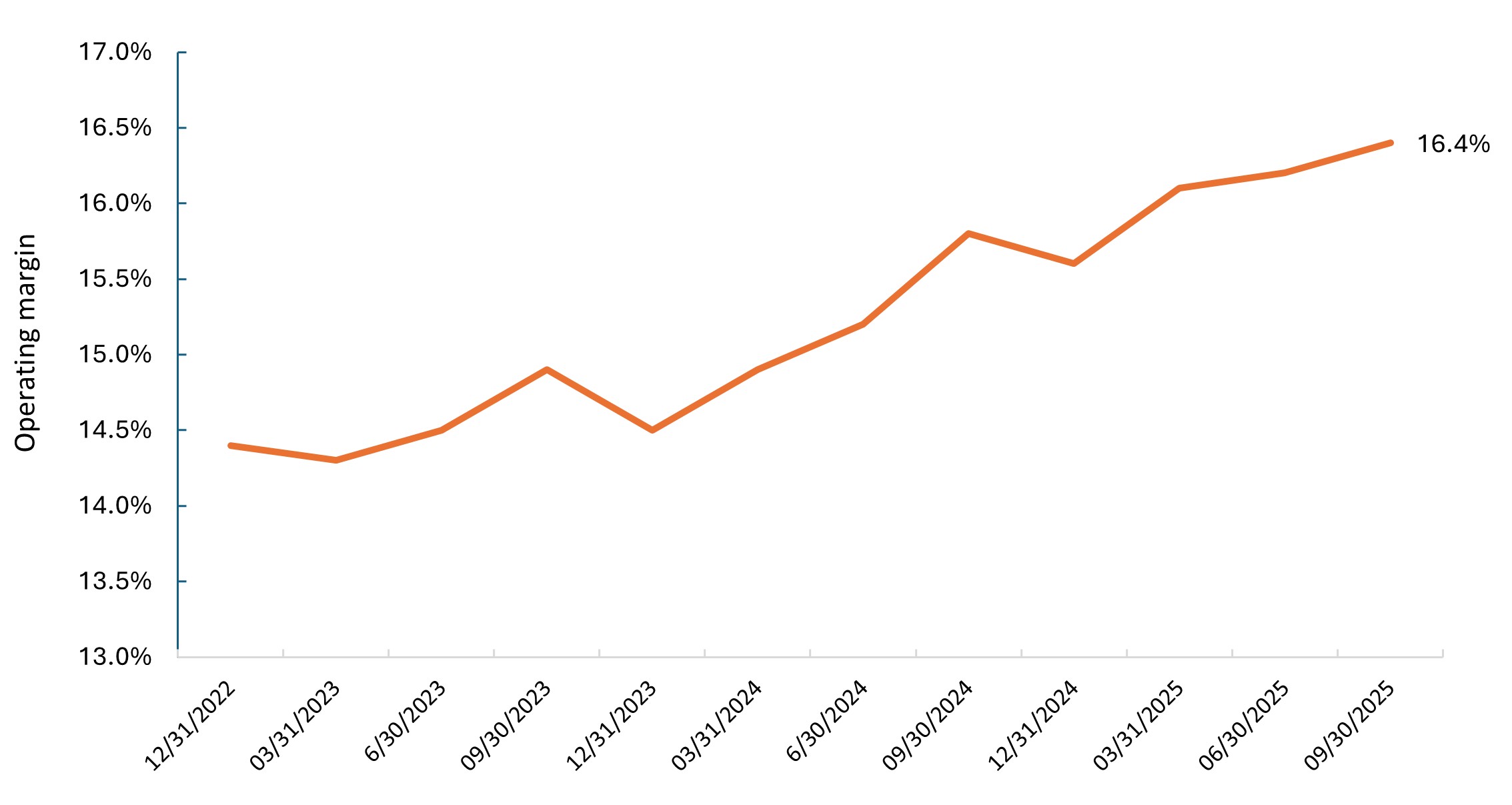

Figura 1: Margine operativo dell'S&P 500 Index® (ex-energia)

Al di fuori del volatile settore dell'energia, il mercato ha beneficiato di costanti miglioramenti dei margini negli ultimi due anni. I guadagni sono stati trainati da settori come i servizi di comunicazione, l'informatica e la finanza, dove le aziende possono sfruttare al meglio la tecnologia per migliorare le operazioni.

Fonte: Bloomberg Intelligence, al 14 novembre 2025.

La spesa dei consumatori rimane resiliente

Continuiamo a essere ottimisti sui consumi, anche se la crescita della forza lavoro si è indebolita. La crescita dei salari di circa il 4,5% continua a superare i livelli pre-pandemia, sostenendo la spesa. I bilanci dei consumatori sono solidi, con il rapporto tra il servizio del debito e il reddito disponibile all'interno di un intervallo storico normale e le morosità creditizie che rimangono basse.

Tuttavia, riconosciamo che la spesa dei consumatori è in continua evoluzione e che ci saranno segmenti dell'economia che subiranno una contrazione mentre altri si espanderanno. Analizzando i dati delle carte di credito, la spesa complessiva è forte, ma alcuni segmenti sono piatti, come quelli più colpiti dall'inflazione e dal rallentamento della crescita dell'occupazione. Oggi, vediamo che i consumatori tendono a privilegiare le esperienze rispetto ai beni e che c'è una forte domanda di viaggi.

Nel 2026 vediamo il potenziale per un ulteriore aumento della spesa dei consumatori a causa delle recenti riforme fiscali, che dovrebbero portare a migliori rimborsi durante la stagione fiscale. Sebbene la spesa sia più forte tra le famiglie ad alto reddito che beneficiano degli alloggi e dei guadagni di mercato, il quadro generale rimane positivo.

La concentrazione del mercato riflette la leadership degli utili

La concentrazione del mercato negli Stati Uniti è a un livello mai visto nella storia recente. Ma se guardiamo alla crescita degli utili e alla sostenibilità delle società con la maggiore capitalizzazione di mercato, non sorprende perché sono loro a guidare la trasformazione tecnologica.

Data l'importanza dell'infrastruttura AI per l'economia, stiamo monitorando se le aziende realizzano rendimenti adeguati, eseguono gli ordini arretrati e generano ricavi che supportino gli investimenti continui. Se il ciclo di investimenti nell'AI dovesse stabilizzarsi e le traiettorie degli utili dovessero cambiare, gli investitori devono essere pronti ad adeguarsi.

Mentre i multipli si sono espansi nel tema delle infrastrutture AI, la domanda ha continuato a sorprendere al rialzo, quindi la crescita degli utili per ora sostiene i multipli, a nostro avviso. Detto questo, essere adattivi è il posizionamento giusto oggi. È necessario dedicare molto tempo alla valutazione dei bilanci, dei rendiconti dei flussi di cassa e dei parametri di sostenibilità aziendale, per garantire che i fondamentali giustifichino le ponderazioni di mercato.

Contestualizzare le valutazioni

Riconosciamo che il multiplo complessivo del mercato è elevato. Tuttavia, il contesto è utile. In primo luogo, la composizione del mercato è cambiata radicalmente. I settori a più rapida crescita e con il più alto ritorno sul capitale investito (ROIC) all'interno dei principali indici hanno assunto un peso significativamente maggiore.

Inoltre, gli utili solidi supportano gli attuali molteplici livelli. Il mercato ha registrato una crescita degli utili di oltre il 12% nel secondo trimestre, con aspettative simili fino al 2026. A differenza della bolla tecnologica del 2000, l'attuale espansione delle valutazioni è stata accompagnata da un aumento del premio di redditività. Possiamo ancora trovare numerosi esempi di società di alta qualità in settori a crescita secolare in trading pari o inferiori ai multipli storici.

Dove vediamo opportunità

Nell'ambito dell'AI, la nostra attenzione è rivolta sia agli abilitatori che agli adottanti. Tra gli abilitatori figurano aziende di semiconduttori, cloud e software, nonché piattaforme aziendali che sviluppano soluzioni di AI e automazione. Gli utilizzatori sono aziende di tutti i settori che hanno adottato questa nuova tecnologia e stanno investendo in modo significativo.

È incoraggiante notare che la solidità degli utili si è estesa oltre l'AI e la tecnologia. Il settore aerospaziale commerciale, i mercati dei capitali, la tecnologia medica e i viaggi hanno prodotto risultati impressionanti. Questa ampiezza suggerisce che la salute delle imprese è più diffusa di quanto suggeriscano alcune narrazioni.

Nell'ambito dei servizi finanziari, i ricavi dell'investment banking sono cresciuti di oltre il 50% sulla base dell'aumento delle attività di fusioni e acquisizioni e delle offerte pubbliche iniziali. Riteniamo che l'attività sui mercati dei capitali sarà forte per i prossimi due anni, mentre proseguono i finanziamenti per il ciclo di investimenti della spesa in conto capitale per l'AI, a beneficio potenziale delle investment bank, delle agenzie di rating e delle borse. Inoltre, le società di pagamenti digitali hanno continuato a registrare una crescita degli utili del 15% annuo, poiché la spesa dei consumatori rimane elevata.

Stiamo anche trovando opportunità interessanti nei settori industriali focalizzati sull'automazione e l'elettrificazione. Inoltre, la necessità di tecnologie di alimentazione e raffreddamento per i data center presenta interessanti opportunità.

L'innovazione e la scala sostengono la leadership di mercato

Riteniamo che il contesto attuale sottolinei i vantaggi di scala, innovazione e accesso al capitale che caratterizzano le principali società large cap statunitensi. La trasformazione guidata dall'AI è costosa e richiede bilanci solidi e una leadership di mercato per finanziare gli investimenti necessari e sfruttare i dati per applicazioni efficaci. Riteniamo che le aziende prive di scala o competenze di investimento rischino di rimanere indietro e di perdere quote di mercato.

Nel complesso, riteniamo che il contesto per le azioni large cap statunitensi rimanga positivo in vista del 2026. La leadership dell'innovazione e la cultura imprenditoriale vanno oltre la tecnologia, in aree importanti come i dispositivi sanitari, la diagnostica e le biotecnologie. Gli Stati Uniti hanno anche una forza lavoro flessibile che può essere riqualificata per ruoli e opportunità più produttivi, poiché alcuni lavori vengono sostituiti dall'AI. La combinazione di investimenti di capitale, guadagni di produttività, resilienza dei consumatori e ampliamento della crescita degli utili fornisce una base duratura per una leadership costante sul mercato.

INFORMAZIONI IMPORTANTI

I portafogli gestiti attivamente possono non produrre i risultati desiderati. Nessuna strategia di investimento può garantire un profitto o eliminare il rischio di perdita.

Le aziende focalizzate sull'intelligenza artificiale ("AI"), comprese quelle che sviluppano o utilizzano tecnologie AI, potrebbero dover affrontare una rapida obsolescenza dei prodotti, un'intensa concorrenza e un maggiore controllo normativo. Queste aziende spesso fanno molto affidamento sulla proprietà intellettuale, investono in modo significativo in ricerca e sviluppo e dipendono dal mantenimento e dall'aumento della domanda dei consumatori. I loro titoli possono essere più volatili di quelli di società che offrono tecnologie più consolidate e possono essere influenzati da rischi legati all'uso dell'AI nelle operazioni aziendali, tra cui la responsabilità legale o il danno reputazionale.

I titoli azionari sono soggetti ad alcuni rischi, tra cui il rischio di mercato. I rendimenti varieranno in funzione degli sviluppi economici, politici e legati all'emittente.

I settori finanziari possono essere molto influenzati da una regolamentazione governativa di vasta portata, esposti a cambiamenti relativamente rapidi a causa di distinzioni sempre più sfumate tra i segmenti di servizio, e fortemente condizionati dalla disponibilità e dal costo dei fondi di capitale, dalle variazioni dei tassi d'interesse, dal tasso di default sul debito delle imprese e dei consumatori e dalla concorrenza sui prezzi.

I titoli growth sono soggetti a maggiori rischi di perdita e volatilità dei prezzi e potrebbero non realizzare il potenziale di crescita percepito.

Le attività del settore sanitario sono fortemente regolamentate ed esposte ai tassi di rimborso, nonché all'approvazione governativa dei prodotti e servizi, tutti fattori in grado di incidere in misura sostanziale sui prezzi e la disponibilità; inoltre, possono subire gli effetti dell'obsolescenza rapida e della scadenza dei brevetti.

Il rapporto prezzo/utili (P/E) misura il corso azionario di uno o più titoli all'interno di un portafoglio rispetto all'utile per azione.

Il rendimento sul capitale investito (ROIC) è una misura dell'efficacia con cui un'azienda ha utilizzato il denaro investito nelle sue operazioni.

L'indice S&P 500® riflette la performance dei titoli azionari ad alta capitalizzazione statunitensi e rappresenta la performance generale del mercato azionario statunitense.

La volatilità è la rapidità e l'ampiezza delle oscillazioni positive o negative del prezzo di un portafoglio, un titolo o un indice di mercato. Se le oscillazioni di prezzo sono ampie, la volatilità è alta, mentre se i movimenti sono più lenti e di minore entità, la volatilità è più bassa. Più alta è la volatilità, più alto è il rischio dell'investimento.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Non vi è alcuna garanzia che le tendenze passate continuino o che le previsioni si realizzino.

Comunicazione di Marketing.

Informazioni importanti

Si prega di leggere attentamente le seguenti informazioni sui fondi citati in questo articolo.

- Le azioni/quote possono perdere valore rapidamente e di norma implicano rischi più elevati rispetto alle obbligazioni o agli strumenti del mercato monetario. Di conseguenza il valore del proprio investimento potrebbe diminuire.

- Gli emittenti di obbligazioni (o di strumenti del mercato monetario) potrebbero non essere più in grado di pagare gli interessi o rimborsare il capitale, ovvero potrebbero non intendere più farlo. In tal caso, o qualora il mercato ritenga che ciò sia possibile, il valore dell'obbligazione scenderebbe.

- L’aumento (o la diminuzione) dei tassi d’interesse può influire in modo diverso su titoli diversi. Nello specifico, i valori delle obbligazioni si riducono di norma con l'aumentare dei tassi d'interesse. Questo rischio risulta di norma più significativo quando la scadenza di un investimento obbligazionario è a più lungo termine.

- Il Fondo investe in obbligazioni ad alto rendimento (non investment grade) che, sebbene offrano di norma un interesse superiore a quelle investment grade, sono più speculative e più sensibili a variazioni sfavorevoli delle condizioni di mercato.

- Un Fondo che presenta un’esposizione elevata a un determinato paese o regione geografica comporta un livello maggiore di rischio rispetto a un Fondo più diversificato.

- Il Fondo potrebbe usare derivati al fine di conseguire il suo obiettivo d'investimento. Ciò potrebbe determinare una "leva", che potrebbe amplificare i risultati dell'investimento, e le perdite o i guadagni per il Fondo potrebbero superare il costo del derivato. I derivati comportano rischi aggiuntivi, in particolare il rischio che la controparte del derivato non adempia ai suoi obblighi contrattuali.

- Se il Fondo, o una classe di azioni con copertura, intende attenuare le fluttuazioni del tasso di cambio tra la valuta di denominazione e la valuta di base, la stessa strategia di copertura potrebbe generare un effetto positivo o negativo sul valore del Fondo, a causa delle differenze di tasso d'interesse a breve termine tra le due valute.

- I titoli del Fondo potrebbero diventare difficili da valutare o da vendere al prezzo e con le tempistiche desiderati, specie in condizioni di mercato estreme con il prezzo delle attività in calo, aumentando il rischio di perdite sull'investimento.

- Le spese correnti possono essere prelevate, in tutto o in parte, dal capitale, il che potrebbe erodere il capitale o ridurne il potenziale di crescita.

- Il Fondo potrebbe perdere denaro se una controparte con la quale il Fondo effettua scambi non fosse più intenzionata ad adempiere ai propri obblighi, o a causa di un errore o di un ritardo nei processi operativi o di una negligenza di un fornitore terzo.

- Oltre al reddito, questa classe di azioni può distribuire plusvalenze di capitale realizzate e non realizzate e il capitale inizialmente investito. Sono dedotti dal capitale anche commissioni, oneri e spese. Entrambi i fattori possono comportare l’erosione del capitale e un potenziale ridotto di crescita del medesimo. Si richiama l’attenzione degli investitori anche sul fatto che le distribuzioni di tale natura possono essere trattate (e quindi imponibili) come reddito, secondo la legislazione fiscale locale.