Cosa significa per gli investitori l'aumento del costo del capitale

Con i costi di finanziamento per il prossimo decennio che probabilmente saranno significativamente più alti rispetto al periodo pre-pandemia, come cambierà il panorama degli investimenti? Nel terzo e ultimo articolo con l'Economist Intelligence Unit (EIU) esploriamo le loro aspettative, mentre il CEO di Janus Henderson, Ali Dibadj, esamina le implicazioni per gli investitori.

8 minuti di lettura

In sintesi

- Le più grandi economie del mondo, a parte Cina e Giappone, probabilmente sperimenteranno tassi di interesse più elevati nel prossimo decennio rispetto al denaro facile disponibile negli anni 2010.

- Nonostante l'aumento del costo del capitale, è probabile che gli investimenti fissi lordi globali aumentino costantemente nel periodo 2024-28, trainati dalla spesa delle imprese e dei governi per le transizioni energetica e digitale, nonché dalla riorganizzazione delle catene di approvvigionamento.

- Gli investitori noteranno differenze significative a causa delle condizioni finanziarie più riestrittive, rendendo la selettività nella selezione dei titoli e le competenze cruciali per affrontare il cambiamento.

I tassi rimarranno alti

Il costo del capitale è determinante per le sorti dei mercati finanziari e delle aziende che vi fanno affidamento per reperire fondi. Per gran parte dell’ultimo decennio, i tassi d'interesse bassi hanno permesso a molte aziende di investire nell’espansione a costi contenuti, ma hanno ridotto i margini per le banche e i fondi obbligazionari. L'aumento dei tassi di politica monetaria a partire dal 2022 ha aumentato il costo degli investimenti per le imprese, in un momento in cui sono pressate a investire pesantemente nella trasformazione energetica e digitale. Tuttavia, per molte delle società finanziarie che forniscono i capitali destinati a quegli investimenti – in particolare le banche e i fondi obbligazionari – i tassi d'interesse più elevati implicano margini superiori e rendono le loro attività più attraenti per gli investitori.

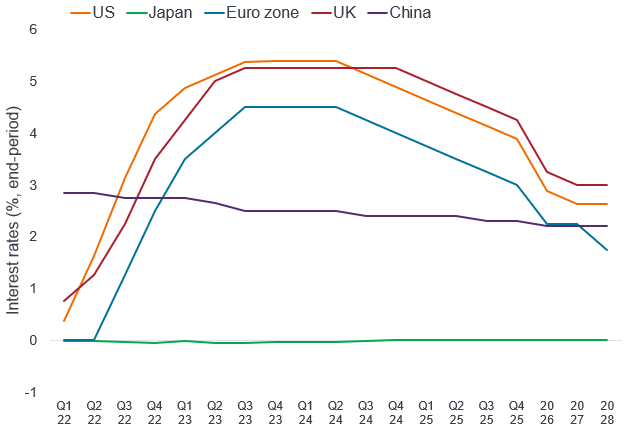

Noi dell'Economist Intelligence Unit (EIU) ci aspettiamo che queste tendenze persistano nel 2024. È probabile che la Banca centrale europea (BCE) e la Federal Reserve statunitense (Fed) inizino ad abbassare gradualmente i tassi d'interesse a partire dalla seconda metà del 2024, ma il ritmo lento dei tagli si attenuerà ulteriormente man mano che l'inflazione si avvicina al livello del 2% auspicato dalle banche centrali. I mercati che hanno seguito al rialzo i tassi ufficiali statunitensi, come l'India e il Messico, seguiranno anche questa tendenza al ribasso. I tassi di politica monetaria sono già bassi in Cina e Giappone e riteniamo che il costo del capitale rimarrà modesto in entrambe le economie asiatiche nel 2024. È probabile che le pressioni sui prezzi si confermino gestibili e, di conseguenza, le banche centrali di questi paesi cercheranno di mantenere tassi di cambio attraenti per aumentare la competitività delle esportazioni.

Nel resto del quinquennio di previsione dell'EIU, i tassi d'interesse si ridurranno ulteriormente in Europa e negli Stati Uniti, scendendo al 2-3% entro il 2028, ma resteranno comunque più alti rispetto al decennio di denaro facile degli anni 2010. Fortunatamente, si prevede che la crescita globale si rafforzerà fino al 2,7% all'anno in media nel 2025-28, sostenendo i flussi di cassa societari e gli investimenti costanti in tecnologia ed energia pulita. Tuttavia, ci sono rischi sostanziali per questa previsione sui tassi d'interesse, data la possibile escalation delle guerre in Ucraina e a Gaza, ma anche delle tensioni tra Stati Uniti e Cina su Taiwan, che potrebbero creare turbative sulle catene di approvvigionamento e alimentare l'inflazione nel periodo oggetto della previsione.

I tassi d'interesse inizieranno a scendere nel 2024

Fonte: Banche centrali; EIU al mese di gennaio 2024.

Gli investitori preferiranno gli strumenti obbligazionari, ma eviteranno alcuni tipi di fondi immobiliari

Il costo del denaro più elevato ha determinato un aumento dei tassi d'interesse di mercato, compresi quelli offerti sui titoli obbligazionari, come gli strumenti del mercato monetario, oltre ché su prestiti e depositi. I gestori patrimoniali che negoziano titoli obbligazionari potrebbero in teoria beneficiare di uno scatto dei rendimenti, alimentato dai tassi d'interesse più elevati. Ciò potrebbe segnare un'inversione di tendenza nelle sorti delle obbligazioni e degli strumenti correlati, evitati dagli investitori durante un lungo periodo di tassi di politica monetaria molto modesti se non addirittura negativi. Alla fine del 2023, gli investitori hanno fatto dietrofront, tornando a investire nei fondi del mercato monetario e in altri strumenti che offrivano rendimenti reali corretti per l'inflazione positivi.

Ci aspettiamo che un calo dei tassi d'interesse verso la fine del 2024 dia impulso sia alle azioni che alle obbligazioni, contribuendo a sostenere o a spingere ancora più verso l'alto le valutazioni. I tassi d'interesse più bassi alleggeriranno l'onere sulle finanze aziendali, mentre gli investitori potrebbero ottenere rendimenti reali più consistenti sui titoli obbligazionari con l’inflazione in calo a livelli gestibili. Questi rendimenti si stabilizzeranno nei paesi sviluppati con la normalizzazione dell'inflazione e dei tassi d'interesse nel 2025-28. Tuttavia, è probabile che si riducano nei paesi in via di sviluppo, dove l'inflazione potrebbe rimanere più elevata, in particolare per i prodotti alimentari.

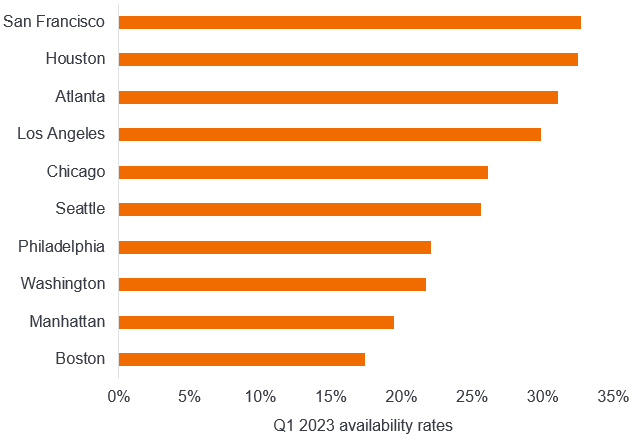

Crediamo però che gli investimenti immobiliari ne risentiranno, tanto più in Cina, dove il settore sta attraversando una profonda crisi. Il futuro del lavoro adesso è orientato verso l'ibrido, con una quota di lavoro a distanza, piuttosto che verso un ritorno in ufficio tutti i giorni, il che significa che gli immobili di uffici e i centri commerciali situati in zone centrali hanno perso definitivamente attrattiva. Essendo altamente indebitate, le società immobiliari dovranno probabilmente ricorrere a una qualche forma di ristrutturazione del debito l'anno prossimo. L'impatto di questo indebitamento si ripercuoterà sulle azioni delle società immobiliari e dei fondi che investono nel settore, rendendo la selettività sempre più importante. I fondi che si concentrano su magazzini, data center e infrastrutture hanno però il potenziale di fornire rendimenti sensibilmente più elevati. A più lungo termine, lo sviluppo residenziale dovrebbe anche sostenere una ripresa più generale degli investimenti immobiliari.

I tassi di disponibilità degli uffici sono più che raddoppiati in molte fasi di declino negli Stati Uniti

Fonte: Savills.

Le startup potrebbero trovarsi in difficoltà, il private equity aspetterà i tagli dei tassi

I tassi di politica monetaria elevati hanno reso più difficile per le startup raccogliere fondi da investitori privati o tramite quotazioni sul mercato aperto. Dato che probabilmente rimarranno elevati almeno per la prima metà del 2024, il contesto di finanziamento si confermerà difficile per le nuove società in diversi settori, compreso il fintech. Con strumenti altamente liquidi e sicuri che offrono circa il 5% in mercati come gli Stati Uniti, è probabile che gli investitori continuino a essere selettivi e decisamente avversi al rischio. È improbabile che i nuovi modelli di business attirino gli investitori, nonostante la recente corsa agli investimenti nell'intelligenza artificiale (AI) e le offerte pubbliche iniziali (IPO) dei produttori di chip, come quella di ARM, un'azienda tecnologica con sede nel Regno Unito.

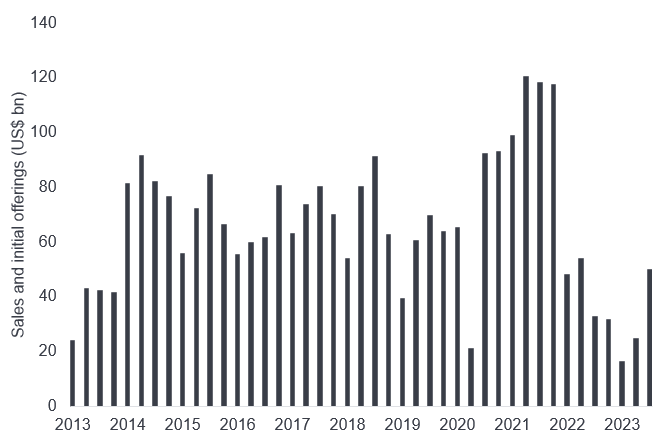

Pur essendosi risollevate da un minimo decennale, le vendite di asset da parte delle società di private equity rimangono deboli

Fonte: Bloomberg.

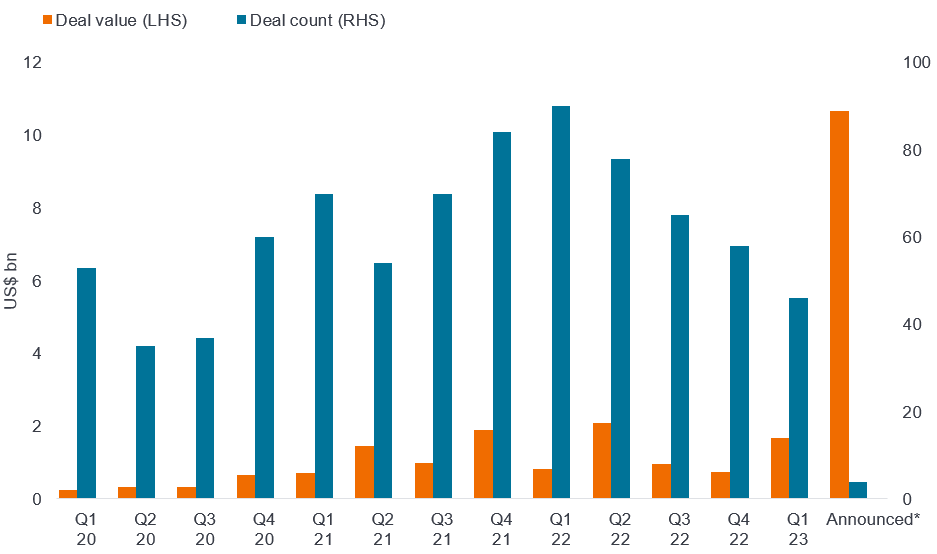

Gli accordi di VC per l'AI generativa si stanno facendo strada

Fonte: PitchBook, al 1° aprile 2023.

Alla luce di queste considerazioni, l'ambiente di raccolta fondi per la maggior parte delle startup, comprese le società fintech, si prospetta ancora difficile nel 2024, con qualche lento miglioramento solo negli anni successivi. Di conseguenza, le aziende utilizzeranno i fondi accumulati quando i tassi ufficiali erano bassi, poiché avranno difficoltà a reperire nuovi finanziamenti. Le IPO e le società sostenute da venture capital che riescono ad attrarre capitali potrebbero dover abbassare considerevolmente le loro valutazioni, generando perdite per gli investitori iniziali.

Anche se la maggior parte delle banche centrali, in particolare la BCE e la Fed, hanno sospeso i rialzi dei tassi, i manager impegnati in operazioni di MBO si scontrano con da tassi d'interesse a breve termine di quasi il 5,5%. Di conseguenza, il finanziamento del debito continua a costare caro e i leveraged buyout rimangono casi rari. È probabile che gli operatori di private equity restino alla finestra fino alla seconda metà del 2024, quando ci aspettiamo che saranno effettuati i primi tagli dei tassi. Le nostre prospettive pessimistiche sui tassi d'interesse nei prossimi cinque anni significano che ci vorrà un po' di tempo prima che tornino i tempi d'oro della raccolta fondi come nell'era del denaro facile.

Gli investimenti continueranno ad aumentare comunque

Nonostante questi vincoli, riteniamo che le prospettive per gli investimenti societari e governativi siano positive. Le nostre previsioni per gli investimenti diretti esteri suggeriscono che gli afflussi rimbalzeranno nel 2024, grazie alla ripresa in Cina e al prosieguo degli investimenti negli Stati Uniti, in particolare nei settori delle tecnologie verdi sostenuti dagli incentivi governativi. Gli investimenti fissi lordi continueranno ad aumentare costantemente, poiché i paesi si concentreranno sulla costruzione delle infrastrutture necessarie per la transizione energetica e digitale.

Ci sono tre ragioni principali alla base di questa attività di investimento sostenuta, che vedrà afflussi di denaro sia da parte dei governi che delle aziende. La transizione verde e quella digitale sono entrambe trasformazioni ad alta intensità di capitale, pienamente sostenute da sovvenzioni governative, agevolazioni fiscali e altri incentivi in molti paesi, con le sanzioni sulle emissioni di carbonio che aggiungono una spinta in più. Inoltre, è probabile che il cambiamento climatico aumenti il tasso di deprezzamento del capitale, poiché i beni materiali si degraderanno più rapidamente con un maggior numero di disastri naturali e bisognerà spendere per adeguarli e renderli resistenti al clima. Inoltre, la rottura delle relazioni tra Cina e Stati Uniti significa che si spendono più soldi per la duplicazione, sia per queste trasformazioni che per le catene di approvvigionamento in generale.

Tuttavia, i rischi d'investimento rimarranno relativamente elevati, e non solo per ragioni geopolitiche. Molti mutuatari, come governi, famiglie o imprese, avranno difficoltà a sostenere oneri più pesanti sui prestiti e potrebbero non rispettare qualche scadenza di rimborso o finire in default. I livelli dei crediti deteriorati (NPL) sono già aumentati leggermente in quasi tutte le economie principali, a parte la Cina, dove le insolvenze degli sviluppatori immobiliari hanno già innescato una crisi. È improbabile che questi rischi provochino crisi finanziarie, in particolare nei paesi sviluppati, ma dimostrano che l'aumento dei tassi d'interesse rimarrà un'arma a doppio taglio.

Il rendimento del costo del capitale è uno dei tre macro fattori che, a nostro avviso, definiranno il prossimo decennio per gli investitori. Come osserva l'Economist Intelligence Unit, ciò avrà un impatto significativo sul contesto degli investimenti e richiederà un approccio proattivo alla selezione dei titoli. Sappiamo anche che l'inflazione e l'aumento dei tassi d'interesse sono al centro dell'attenzione dei nostri clienti e dei loro clienti. Nel nostro recente sondaggio tra gli investitori diretti negli Stati Uniti, il 67% ha dichiarato di essere molto o abbastanza preoccupato per l'inflazione, mentre il 56% è preoccupato per l'aumento dei tassi d'interesse. Il nostro ruolo è adottare un approccio di investimento disciplinato e condividere spunti differenziati per aiutare a gli investitori a orientarsi nel cambiamento e a posizionarsi per un futuro finanziario più luminoso”.

Ali Dibadj, Amministratore delegato

Un'offerta pubblica iniziale (IPO) è il processo di emissione di azioni di una società privata al pubblico per la prima volta.

La leva finanziaria è la quantità di debito che un'azienda ha nel mix di debito e capitale proprio (la sua struttura di capitale). Un'azienda con più debiti della media per il suo settore è considerata altamente indebitata.

Un'operazione di leveraged buyout è l'acquisizione di un'altra società che utilizza in gran parte denaro preso in prestito (debito) per sostenere il costo di acquisizione.

La liquidità è una misura della facilità con cui un asset può essere acquistato o venduto sul mercato. Un asset altamente liquido è un asset che può essere facilmente negoziato sul mercato in volumi elevati senza causare un movimento di prezzo importante.

I crediti deteriorati (NPL) sono prestiti bancari soggetti a rimborso tardivo o che difficilmente saranno rimborsati dal mutuatario.

Per strumenti sicuri si intendono gli investimenti considerati "privi di rischio", come i titoli di Stato.

Una società sostenuta da venture capital è una start-up o una piccola impresa, in genere ritenuta ad alto potenziale di crescita, che è sostenuta finanziariamente da una società di private equity in cambio di una partecipazione azionaria.

Non c'è alcuna garanzia che le tendenze passate si confermino o che le previsioni si realizzino.

I titoli a reddito fisso sono soggetti al rischio di tasso di interesse, di inflazione, di credito e di default. Il mercato obbligazionario è volatile. Con l'aumento dei tassi di interesse, i prezzi delle obbligazioni di solito diminuiscono, e viceversa. Il rendimento del capitale non è garantito e i prezzi possono diminuire se un emittente non effettua pagamenti puntuali o se la sua solidità creditizia si indebolisce.

Queste sono le opinioni dell'autore al momento della pubblicazione e possono differire da quelle di altri individui/team di Janus Henderson Investors. I riferimenti a singoli titoli non costituiscono una raccomandazione all'acquisto, alla vendita o alla detenzione di un titolo, di una strategia d'investimento o di un settore di mercato e non devono essere considerati redditizi. Janus Henderson Investors, le sue affiliate o i suoi dipendenti possono avere un’esposizione nei titoli citati.

Le performance passate non sono indicative dei rendimenti futuri. Tutti i dati dei rendimenti includono sia il reddito che le plusvalenze o le eventuali perdite ma sono al lordo dei costi delle commissioni dovuti al momento dell'emissione.

Le informazioni contenute in questo articolo non devono essere intese come una guida all'investimento.

Comunicazione di Marketing.

8 minuti di lettura

In sintesi

- Le più grandi economie del mondo, a parte Cina e Giappone, probabilmente sperimenteranno tassi di interesse più elevati nel prossimo decennio rispetto al denaro facile disponibile negli anni 2010.

- Nonostante l'aumento del costo del capitale, è probabile che gli investimenti fissi lordi globali aumentino costantemente nel periodo 2024-28, trainati dalla spesa delle imprese e dei governi per le transizioni energetica e digitale, nonché dalla riorganizzazione delle catene di approvvigionamento.

- Gli investitori noteranno differenze significative a causa delle condizioni finanziarie più riestrittive, rendendo la selettività nella selezione dei titoli e le competenze cruciali per affrontare il cambiamento.

Approfondimenti correlati