Kernpunten

- We zijn voorbij de hoogste renteverwachtingen, de afwaardering van de groeiaandelen is bijna voltooid.

- Een combinatie van redelijkere winstverwachtingen, rationele waarderingen en de voortzetting van technologische langetermijntrends maakt ons optimistischer over de vooruitzichten voor de technologiesector.

- Het is onwaarschijnlijk dat FAANG's (Facebook, Apple, Amazon, Netflix en Google) de volgende technologie-bullcyclus zullen leiden. Aandelenselectie en sterke waarderingsdiscipline worden meer noodzakelijk.

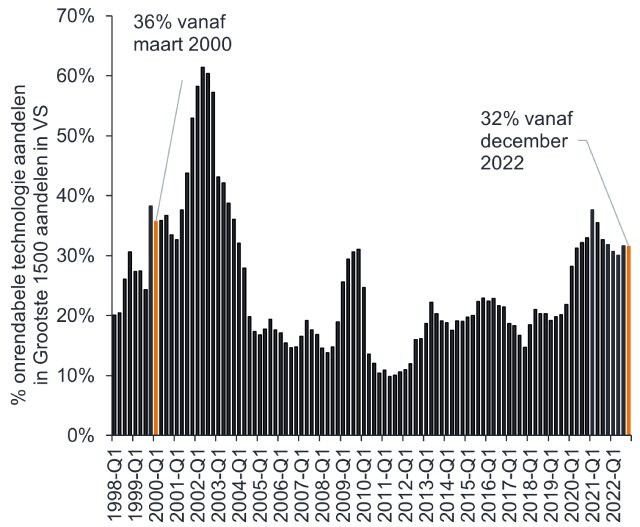

Achteraf gezien was 2020 een generatie-anomalie, waarbij een ongekende wereldwijde pandemie werd gecombineerd met helikoptergeld van de centrale banken om de economische schade te herstellen die werd veroorzaakt door de wereldwijde lockdowns. De daaropvolgende twee jaar waren een pijnlijke herinnering voor beleggers dat het onrealistisch was om de groeipercentages van een pandemie te extrapoleren en ervan uit te gaan dat bijna 600 onrendabele technologiebedrijven in de VS allemaal de zeer winstgevende technologieleiders van morgen zouden worden. Echo's van de dot.com-zeepbel en de crash van 2000 waren duidelijk zichtbaar in de dalingen met meer dan 70% van sommige onrendabele cloudsoftware, e-commerce en fintech-aandelen, onder andere1, en de aanzienlijke dalingen van de hoogst gewaardeerde technologiebedrijven die zo goed hadden gepresteerd anno 2020.

De waarderingen van de technologie-effecten ondergingen correcties.

De katalysator voor die pijn was een ingrijpende bijstelling van de renteverwachtingen toen de inflatie snel opliep. Maar nu de Amerikaanse Federal Reserve (Fed) laat en agressief de rente verhoogt en de economie al aan het vertragen is, denken we dat de piekverwachtingen voor de rente gepasseerd zijn en dus ook de grootste dalingen van de technologiebedrijven met een sterke groei. Een groot deel van de waardevermindering om de excessieve winsten in de technologiesector in 2020 - als gevolg van de pandemie die het toenemende technologiegebruik versnelde - af te zwakken, lijkt nu achter de rug.

De focus van beleggers zal liggen op winstgevendheid en kasstroom

Zelfs als de Fed erin slaagt de inflatie te beteugelen, zullen de rentetarieven niet terugkeren naar nul en zullen de centrale banken moeten doorgaan met het afbouwen van de balansen die waren opgeblazen (de centrale bank blies hun activa op als gevolg van het opkopen van obligaties om de economie te stimuleren) door de wereldwijde financiële crisis en pandemie. De bullmarkt van 2009-22 werd bepaald door nulrentetarieven en kwantitatieve versoepeling (QE); de volgende bullcyclus zal heel anders zijn. Bedrijven worden gedwongen om zelfvoorzienend te zijn op het gebied van financiering en het aantrekken van kapitaal, waarbij de nadruk ligt op winstgevendheid en een positieve vrije cashflow.

De dagen van financieringsgroei "via de volgende cheque van Softbank" zijn voorbij. Dit nieuwe normaal heeft de slechte groeikwaliteit van veel bedrijven blootgelegd die hun voordeel hadden gehaald uit de pandemie maar zich nu in een krimpfase bevinden. Het identificeren van echte groeibedrijven in een vertragende wereldeconomie vereist vaardigheid en diepgaande bedrijfsanalyse, in plaats van alleen het nieuwste thematische exchange-traded fund (ETF) te kopen.

Echte groeibedrijven zullen een competitieve 'moat' en het juiste bedrijfsmodel nodig hebben om geld te verdienen. Het duurde ongeveer 20 jaar voordat onrendabele technologieaandelen weer in de mode kwamen na de internetzeepbel; tenzij er een terugkeer komt naar wereldwijde lockdowns en 'gratis' geld, is het onwaarschijnlijk dat dit soort technologieaandelen de volgende bullcyclus zullen bepalen.

Figuur 1: Een derde van de technologiebedrijven was onrendabel

Bron: Janus Henderson Investors, Bernstein, per 4 januari 2023. Onrendabele technologieaandelen = (# onrendabele technologieaandelen/totaal aantal technologieaandelen binnen de grootste 1500 Amerikaanse aandelen).

Aandelenselectie nodig om winnaars en verliezers te identificeren

FAANG was een acroniem voor de vijf best presterende Amerikaanse technologieaandelen, die de groei van de technologiesector in de laatste bullcyclus gingen bepalen. Dat was de bestaansreden van de belangrijkste begunstigden van het tijdperk van de mobiele cloud en hun indrukwekkende franchises, waardoor ze een betere groei konden voorleggen dan de rest van de aandelenmarkt. Gezien hun omvang, de verzadiging van sommige van hun markten en de tegenwind door de regelgeving, is het onrealistisch om te verwachten dat deze technologiegiganten in de toekomst een vergelijkbare groeipremie zullen laten zien in de volgende bullcyclus. Er zullen nieuwe technologische trends ontstaan, net als nieuwe leiders die in staat zullen zijn om buitensporige groei te realiseren. En de aandelenmarkt zal hen belonen door nieuwe marketingacroniemen te verzinnen. Net als tien jaar geleden, toen de technologie-index vol zat met pc- en opslagbedrijven, biedt deze nieuwe cyclus allicht aanzienlijke kansen voor bottom-up aandelenselectie en een actieve beleggingsstijl die deze toekomstige leiders kunnen identificeren.

Technologie, de aanbieder van oplossingen

Technologietrends op de lange termijn blijven sterk omdat ze een groot aantal wereldwijde uitdagingen aanpakken. Of het nu gaat om het halen van doelstellingen op het gebied van klimaatverandering, een afnemende Chinese beroepsbevolking, een tekort aan geschoolde arbeidskrachten of de inflatoire kosten van grondstoffen, alle bedrijven zijn op zoek naar efficiëntie en meer doen met minder. Technologie blijft de oplossing en biedt snellere, betere en goedkopere producten, aangedreven door de wet van Moore, aan een groeiende digital native bevolking die meer bereid is om nieuwe technologieën te adopteren.

ChatGPT is slechts het nieuwste voorbeeld van de capaciteit van technologie om de productiviteit te verhogen en is een keerpunt voor generatieve AI voor het maken van content. Hoewel ChatGPT nog steeds beperkt is in zijn werkelijke intelligentie, heeft het AI gedemocratiseerd. Na slechts twee maanden na zijn lancering 100 miljoen gebruikers te hebben bereikt, start de chatbot een periode van snelle innovatie, waarbij ook andere AI-bedrijven tot tal van softwaretoepassingen komen. Programmeren, onderwijs, juridische zaken, marketing en journalistiek zijn slechts enkele van de sectoren die zouden kunnen profiteren van de productiviteitswinsten die generatieve AI kan bieden.

Een noodzaak om hype te scheiden van echte seculiere groei

Bij de beoordeling van nieuwe technologieën is het belangrijk om door de hypecyclus te navigeren door te focussen op realistische verwachtingen van groei en winst, niet alleen op omzetgroei. Wij zijn van mening dat het traject van winstverwachtingen de belangrijkste drijfveer is voor aandelenrendementen. De pandemie leidde tot onrealistische groeiverwachtingen, die onhoudbaar bleken. De bredere aandelenmarkt, inclusief de technologiesector, moet nu rekening houden met een vertragende economie, waarbij de enige echte discussie een zachte of harde landing is.

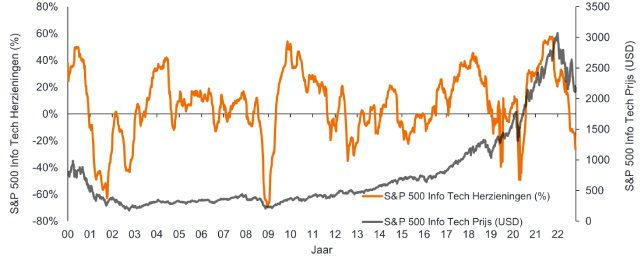

De winstverwachtingen van bedrijven bleven tot 2022 hardnekkig hoog voor de meeste technologiebedrijven, met uitzondering van enkele conjuncturele, economisch gevoeligere sectoren, maar later in het jaar begonnen we de eerste, bredere verlagingen van winstramingen te zien, een proces dat zich tot begin 2023 heeft voortgezet. Hierdoor zijn de winstverwachtingen naar redelijkere niveaus gedaald. Wij denken dat de sector dat revisieproces bijna heeft afgerond (zie figuur 2). Onlangs zagen we de winst van Intel in het vierde kwartaal het sterkste dalen in twee decennia, de winst van de geheugenactiviteiten van Samsung daalde met 90% in het vierde kwartaal en Amazon Web Services rapporteerde een veel zwakkere dan verwachte omzetgroei in januari 2023. Dit zijn slechts enkele voorbeelden van de grote correcties die we voor de sector hebben ingecalculeerd.

Figuur 2: Herzieningen van technische inkomsten – dichter bij een bodem dan bij een top

Bron: Morgan Stanley, Bloomberg, per 14 november 2022. Aantal technologiebedrijven met positieve of negatieve winstherzieningen.

Samenvatting

Een combinatie van redelijkere winstverwachtingen en rationele waarderingen maakt ons optimistischer over de vooruitzichten voor de technologiesector, naast de technologietrends op de lange termijn die intact blijven. De ervaring van 2022 was pijnlijk maar uiteindelijk louterend voor actieve aandelenselectie die zich richt op fundamentele zaken zoals winst en kasstroom. Bearmarkten duren historisch gezien niet zo lang en bij het ingaan van 2023 waren we al meer dan een jaar in die bearmarkt. De volgende bullmarktcyclus komt eraan en zou zelfs al kunnen zijn begonnen. Historisch gezien heeft de technologiesector beter gepresteerd dan andere sectoren in 20 van de voorgaande 23 bullcycli sinds de jaren dertig van de vorige eeuw, waardoor dit allesbehalve een recent fenomeen is.2 Deze nieuwe bullcyclus zal echter waarschijnlijk winstgevende technologiebedrijven belonen en het stokje van de FAANG-aandelen doorgeven aan nieuwe leiders.

1Van eind 2021 tot begin maart 2022. Cnbc.com: Hier zijn 10 van de slechtst presterende technologieaandelen van de recente dalingen.

2Oppenheimer & Co., Bloomberg. In het verleden behaalde resultaten voorspellen geen toekomstige rendementen.

Balans: een jaarrekening die de activa, de passiva en het eigen vermogen van een bedrijf op een bepaald moment in de tijd weergeeft.

Elk segment geeft beleggers een idee van wat het bedrijf bezit en welke schulden het heeft, evenals het bedrag dat aandeelhouders erin hebben geïnvesteerd. Het wordt een balans genoemd wegens de boekhoudkundige vergelijking: activa = passiva + eigen vermogen.

Bullcyclus/markt: een financiële markt waarin de koersen van effecten stijgen, vooral over een lange tijd. Het tegenovergestelde van een bearmarkt.

Afwaardering: treedt op wanneer beleggers een lagere prijs voor aandelen willen betalen, meestal in afwachting van lagere toekomstige inkomsten.

Groeiaandelen: beleggers geloven dat dergelijke bedrijven een sterk groeipotentieel hebben en verwachten dat hun winstgroei bovengemiddeld zal zijn in vergelijking met de bredere markt. Daarom wordt verwacht dat de aandelenkoersen in waarde zullen stijgen.

Kwantitatieve versoepeling: Een onconventionele monetaire maatregel die centrale banken inzetten om de economie te stimuleren door de totale geldhoeveelheid in het bancaire systeem te verhogen.

Vrije kasstroom: contant geld dat een bedrijf genereert na rekening te hebben gehouden met de dagelijkse bedrijfskosten en kapitaaluitgaven. Het kan het geld vervolgens gebruiken om aankopen te doen, dividenden uit te keren of schulden te verminderen.

FAANG: een acroniem voor aandelen die algemeen werden beschouwd als een van de snelst groeiende technologieaandelen, namelijk Facebook (nu Meta Platforms), Amazon, Apple, Netflix en Google (nu Alphabet).

Softbank: de Japanse SoftBank is met zijn investeringspartners een belangrijke investeerder in de wereldwijde technologie-industrie, waaronder startups via zijn durfkapitaalfonds SoftBank Vision.

Wet van Moore: in 1965 suggereerde Gordon E. Moore, medeoprichter van Intel, dat het aantal transistors dat op een microchip past elke twee jaar zou verdubbelen. We kunnen dus verwachten dat de snelheid en het vermogen van computers om de paar jaar toenemen, en tegen lagere kosten. Een ander principe van de wet van Moore stelt dat deze groei exponentieel is.

Navigeren door de hype-cyclus: de "hype-cyclus" vertegenwoordigt de verschillende stadia in de ontwikkeling van een technologie, van conceptie tot wijdverspreide acceptatie, inclusief het beleggerssentiment ten opzichte van die technologie en gerelateerde aandelen tijdens de cyclus.

De technologiesector kan een sterke negatieve impact ondervinden van veroudering van bestaande technologie, korte productcycli, prijs- en winstdalingen, concurrentie van nieuwe marktspelers, en algemene economische omstandigheden. Geconcentreerd beleggen in één enkele sector zou gepaard kunnen gaan met een hogere volatiliteit dan de prestaties van minder geconcentreerde beleggingen en de markt.

Dit zijn de standpunten van de auteur op het moment van publicatie en kunnen verschillen van de standpunten van andere personen/teams bij Janus Henderson Investors. Verwijzingen naar individuele effecten vormen geen aanbeveling om effecten, beleggingsstrategieën of marktsectoren te kopen, verkopen of aan te houden en mogen niet als winstgevend worden beschouwd. Janus Henderson Investors, zijn gelieerde adviseur of zijn medewerkers kunnen een positie hebben in de genoemde effecten.

Resultaten uit het verleden geven geen indicatie over toekomstige rendementen. Alle performancegegevens omvatten inkomsten- en kapitaalwinsten of verliezen maar geen doorlopende kosten en andere fondsuitgaven.

De informatie in dit artikel mag niet worden beschouwd als een beleggingsadvies.

Er is geen garantie dat tendensen uit het verleden zich zullen doorzetten of dat prognoses worden gehaald.

Reclame.

Belangrijke informatie

Lees de volgende belangrijke informatie over fondsen die vermeld worden in dit artikel.

- Aandelen/deelnemingsrechten kunnen snel in waarde dalen en gaan doorgaans gepaard met hogere risico's dan obligaties of geldmarktinstrumenten. Als gevolg daarvan kan de waarde van uw belegging dalen.

- Aandelen van kleine en middelgrote bedrijven kunnen volatieler zijn dan aandelen van grotere bedrijven en kunnen soms moeilijk te waarderen of te verkopen zijn op het gewenste moment en tegen de gewenste prijs, wat het risico op verlies vergroot.

- Als een Fonds een hoge blootstelling heeft aan een bepaald land of een bepaalde geografische regio, loopt het een hoger risico dan een Fonds dat meer gediversifieerd is.

- Het Fonds focust op bepaalde sectoren of beleggingsthema's en kan sterk worden beïnvloed door factoren zoals wijzigingen in overheidsregulering, hogere prijsconcurrentie, technologische vooruitgang en andere ongunstige gebeurtenissen.

- Het Fonds hanteert een duurzame beleggingsbenadering, waardoor het overwogen en/of onderwogen kan zijn in bepaalde sectoren en dus anders kan presteren dan fondsen die een vergelijkbare doelstelling hebben maar geen duurzame beleggingscriteria hanteren bij de selectie van effecten.

- Het Fonds kan gebruikmaken van derivaten om het risico te verminderen of om de portefeuille efficiënter te beheren. Dit gaat echter gepaard met andere risico's, waaronder met name het risico dat een tegenpartij bij derivaten niet in staat is om haar contractuele verplichtingen na te komen.

- Als het Fonds activa houdt in andere valuta's dan de basisvaluta van het Fonds of als u belegt in een aandelenklasse/klasse van deelnemingsrechten in een andere valuta dan die van het Fonds (tenzij afgedekt of 'hedged'), kan de waarde van uw belegging worden beïnvloed door veranderingen in de wisselkoersen.

- Wanneer het Fonds, of een afgedekte aandelenklasse/klasse van deelnemingsrechten, tracht de wisselkoersschommelingen van een valuta ten opzichte van de basisvaluta te beperken, kan de afdekkingsstrategie zelf een positieve of negatieve impact hebben op de waarde van het Fonds vanwege verschillen in de kortetermijnrentevoeten van de valuta's.

- Effecten in het Fonds kunnen moeilijk te waarderen of te verkopen zijn op het gewenste moment of tegen de gewenste prijs, vooral in extreme marktomstandigheden waarin de prijzen van activa kunnen dalen, wat het risico op beleggingsverliezen verhoogt.

- Het Fonds kan geld verliezen als een tegenpartij met wie het Fonds handelt niet bereid of in staat is om aan zijn verplichtingen te voldoen, of als gevolg van een fout in of vertraging van operationele processen of verzuim van een derde partij.

Specifieke risico's

- Aandelen/deelnemingsrechten kunnen snel in waarde dalen en gaan doorgaans gepaard met hogere risico's dan obligaties of geldmarktinstrumenten. Als gevolg daarvan kan de waarde van uw belegging dalen.

- Als een Fonds een hoge blootstelling heeft aan een bepaald land of een bepaalde geografische regio, loopt het een hoger risico dan een Fonds dat meer gediversifieerd is.

- Het Fonds focust op bepaalde sectoren of beleggingsthema's en kan sterk worden beïnvloed door factoren zoals wijzigingen in overheidsregulering, hogere prijsconcurrentie, technologische vooruitgang en andere ongunstige gebeurtenissen.

- Dit Fonds kan een bijzonder geconcentreerde portefeuille hebben in vergelijking met zijn beleggingsuniversum of andere fondsen in zijn sector. Een ongunstige gebeurtenis die een impact heeft op slechts een klein aantal participaties zou tot een aanzienlijke volatiliteit of grote verliezen voor het Fonds kunnen leiden.

- Het Fonds kan gebruikmaken van derivaten om het risico te verminderen of om de portefeuille efficiënter te beheren. Dit gaat echter gepaard met andere risico's, waaronder met name het risico dat een tegenpartij bij derivaten niet in staat is om haar contractuele verplichtingen na te komen.

- Als het Fonds activa houdt in andere valuta's dan de basisvaluta van het Fonds of als u belegt in een aandelenklasse/klasse van deelnemingsrechten in een andere valuta dan die van het Fonds (tenzij afgedekt of 'hedged'), kan de waarde van uw belegging worden beïnvloed door veranderingen in de wisselkoersen.

- Wanneer het Fonds, of een afgedekte aandelenklasse/klasse van deelnemingsrechten, tracht de wisselkoersschommelingen van een valuta ten opzichte van de basisvaluta te beperken, kan de afdekkingsstrategie zelf een positieve of negatieve impact hebben op de waarde van het Fonds vanwege verschillen in de kortetermijnrentevoeten van de valuta's.

- Effecten in het Fonds kunnen moeilijk te waarderen of te verkopen zijn op het gewenste moment of tegen de gewenste prijs, vooral in extreme marktomstandigheden waarin de prijzen van activa kunnen dalen, wat het risico op beleggingsverliezen verhoogt.

- Het Fonds kan geld verliezen als een tegenpartij met wie het Fonds handelt niet bereid of in staat is om aan zijn verplichtingen te voldoen, of als gevolg van een fout in of vertraging van operationele processen of verzuim van een derde partij.