Kernpunten

- Door zorgen over importheffingen en economische onzekerheid zijn beleggers in 2025 naar defensieve sectoren gegaan, waardoor die beter hebben gepresteerd dan cyclische aandelen.

- Cyclische aandelen laten echter nog steeds een sterkere winstgroei zien tot 2027, met ramingen die dit jaar tot nu toe stabiel zijn gebleven ten opzichte van defensieve sectoren.

- De recente marktrotatie heeft kansen gecreëerd in groeigerichte sectoren waar bedrijven die profiteren van sterke langetermijntrends nu tegen aantrekkelijkere waarderingen worden verhandeld.

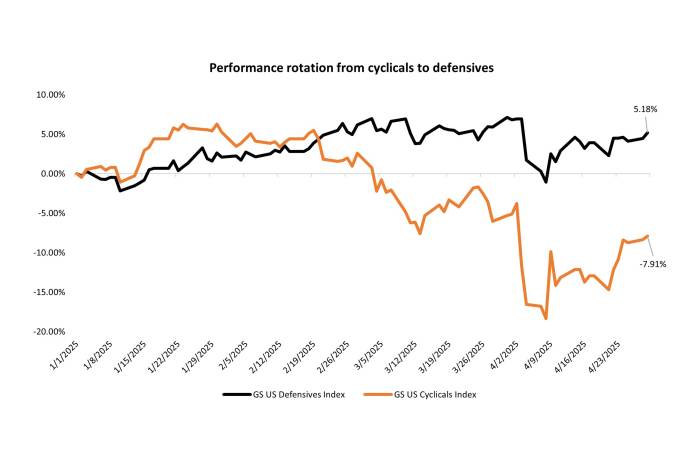

Bron: Bloomberg, 29 april 2025. Cumulatief totaalrendement van 1 januari 2025 tot 29 april 2025.

Er is geen garantie dat trends uit het verleden zich zullen voortzetten of dat prognoses zullen worden gerealiseerd.

Defensieve aandelen (5,2% hoger) hebben in 2025 tot nu toe aanzienlijk beter gepresteerd dan cyclische aandelen (7,9% lager), doordat beleggers uitwijken naar veiliger havens vanwege de economische onzekerheid rond het Amerikaanse heffingsbeleid en de daaruit voortvloeiende marktvolatiliteit. Toch vertellen de winstverwachtingen vertellen een ander verhaal: cyclische aandelen zullen naar verwachting tot 2027 beter presteren dan defensieve aandelen.

| 2025 | 2026 | 2027 | ||||

| WPA | Groei WPA (YoY) | WPA | Groei WPA (YoY) | WPA | Groei WPA (YoY) | |

| GS US Cyclicals Index | $ 7,71 | 6,71% | $ 8,76 | 13,63% | $ 9,69 | 10,59% |

| GS US Defensives Index | $ 6,25 | 5,79% | $ 6,70 | 7,29% | $ 7,25 | 8,21% |

Bron: Bloomberg, geschatte winst per aandeel (WPA), per 29 april 2025. YoY = jaarbasis (Year-over-Year) Er is geen garantie dat trends uit het verleden zich zullen voortzetten of dat prognoses zullen worden gerealiseerd.

Nu het cijferseizoen in volle gang is, letten beleggers goed op bijgestelde verwachtingen en herzieningen omdat de meeste ramingen voor de S&P 500® Index nog geen rekening houden met de gevolgen van de importheffingen. De winsttrends voor het eerste kwartaal lieten veerkracht zien in cyclische sectoren zoals technologie (waaronder halfgeleiders) en communicatiediensten, terwijl de ramingen voor defensieve sectoren zoals nutsbedrijven en voedingsmiddelenproducenten vlak tot lager uitkwamen.

De sterke verschuiving naar defensieve aandelen heeft interessante kansen gecreëerd voor bedrijven die profiteren van seculiere groei. Op de lange termijn denken we dat seculiere trends veel belangrijker zullen zijn voor het rendement van aandelen dan macro-economische kortetermijnschommelingen. We zien kansen bij bedrijven met een seculiere groei die nu tegen waarderingen worden verhandeld die we in jaren niet hebben gezien. Sommige van deze bedrijven zijn volgens ons goed gepositioneerd om hun concurrentievoordelen uit te bouwen in een mogelijk uitdagende bedrijfsomgeving.

Bèta meet de volatiliteit van een effect of portefeuille ten opzichte van een index. Minder dan één betekent een lagere volatiliteit dan de index; meer dan één betekent een hogere volatiliteit.

De GS US Defensives Index bestaat uit aandelen uit de S&P 500 met een bèta ten opzichte van de groei van het bruto binnenlands product (bbp) van de VS (via de GS US MAP-score van economische gegevens) die lager is dan de bèta van de S&P 500, exclusief grondstofkosten en andere aandelen die worden beïnvloed door de macro-economische omgeving.

De GS US Cyclicals Index bestaat uit aandelen uit de S&P 500 met een bèta ten opzichte van de groei van het bruto binnenlands product (bbp) van de VS (via de GS US MAP-score van economische gegevens) die hoger is dan de bèta van de S&P 500, exclusief energie en materialen.

S&P 500®Index weerspiegelt de prestaties van Amerikaanse largecapaandelen en de bredere Amerikaanse aandelenmarkt.

Volatiliteit is een maatstaf voor het risico op basis van de spreiding van de rendementen voor een bepaalde belegging.

Dit zijn de standpunten van de auteur op het moment van publicatie en kunnen verschillen van de standpunten van andere personen/teams bij Janus Henderson Investors. Verwijzingen naar individuele effecten vormen geen aanbeveling om effecten, beleggingsstrategieën of marktsectoren te kopen, verkopen of aan te houden en mogen niet als winstgevend worden beschouwd. Janus Henderson Investors, zijn gelieerde adviseur of zijn medewerkers kunnen een positie hebben in de genoemde effecten.

Resultaten uit het verleden geven geen indicatie over toekomstige rendementen. Alle performancegegevens omvatten inkomsten- en kapitaalwinsten of verliezen maar geen doorlopende kosten en andere fondsuitgaven.

De informatie in dit artikel mag niet worden beschouwd als een beleggingsadvies.

Er is geen garantie dat tendensen uit het verleden zich zullen doorzetten of dat prognoses worden gehaald.

Reclame.

Belangrijke informatie

Lees de volgende belangrijke informatie over fondsen die vermeld worden in dit artikel.

- Aandelen/deelnemingsrechten kunnen snel in waarde dalen en gaan doorgaans gepaard met hogere risico's dan obligaties of geldmarktinstrumenten. Als gevolg daarvan kan de waarde van uw belegging dalen.

- Het is mogelijk dat een emittent van een obligatie (of geldmarktinstrument) niet langer bereid of in staat is om de rente te betalen of kapitaal aan het Fonds terug te betalen. Als dit gebeurt of als de markt denkt dat dit kan gebeuren, zal de waarde van de obligatie dalen.

- Wanneer de rentevoeten stijgen (of dalen), zullen de prijzen van verschillende effecten anders worden beïnvloed. In het bijzonder zal de waarde van obligaties gewoonlijk dalen als de rentevoeten stijgen. Over het algemeen wordt dit risico groter naarmate de looptijd van een obligatiebelegging toeneemt.

- Het Fonds belegt in hoogrentende obligaties (onder beleggingskwaliteit). Hoewel dergelijke obligaties doorgaans hogere rentevoeten bieden dan obligaties van beleggingskwaliteit, zijn ze speculatiever van aard en zijn ze gevoeliger voor ongunstige veranderingen in de marktomstandigheden.

- Als een Fonds een hoge blootstelling heeft aan een bepaald land of een bepaalde geografische regio, loopt het een hoger risico dan een Fonds dat meer gediversifieerd is.

- Het Fonds kan gebruikmaken van derivaten om zijn beleggingsdoelstelling te verwezenlijken. Dit kan leiden tot hefboomwerking, wat de resultaten van een belegging kan uitvergroten en waardoor de winsten of verliezen van het Fonds groter kunnen zijn dan de kosten van het derivaat. Het gebruik van derivaten gaat ook gepaard met andere risico's, waaronder met name het risico dat een tegenpartij bij derivaten niet in staat is om haar contractuele verplichtingen na te komen.

- Wanneer het Fonds, of een afgedekte aandelenklasse/klasse van deelnemingsrechten, tracht de wisselkoersschommelingen van een valuta ten opzichte van de basisvaluta te beperken, kan de afdekkingsstrategie zelf een positieve of negatieve impact hebben op de waarde van het Fonds vanwege verschillen in de kortetermijnrentevoeten van de valuta's.

- Effecten in het Fonds kunnen moeilijk te waarderen of te verkopen zijn op het gewenste moment of tegen de gewenste prijs, vooral in extreme marktomstandigheden waarin de prijzen van activa kunnen dalen, wat het risico op beleggingsverliezen verhoogt.

- De volledige lopende kosten of een deel daarvan kunnen aan het kapitaal worden onttrokken, wat het kapitaal kan uithollen of het potentieel voor kapitaalgroei kan verminderen.

- Het Fonds kan geld verliezen als een tegenpartij met wie het Fonds handelt niet bereid of in staat is om aan zijn verplichtingen te voldoen, of als gevolg van een fout in of vertraging van operationele processen of verzuim van een derde partij.

- Naast de inkomsten kan deze aandelenklasse gerealiseerde en niet-gerealiseerde vermogenswinsten en oorspronkelijk belegd kapitaal uitkeren. Kosten, vergoedingen en uitgaven worden ook afgetrokken van het kapitaal. Beide factoren kunnen leiden tot kapitaalerosie en een kleiner potentieel voor kapitaalgroei. Beleggers moeten er ook rekening mee houden dat uitkeringen van deze aard behandeld kunnen worden (en belastbaar kunnen zijn) als inkomsten afhankelijk van hun plaatselijke belastingwetten.