焦点分析

- 继2025年下半年强劲收官后,受伊朗地缘冲突和人工智能驱动的少数头部股行情主导,医疗保健板块今年的行情受到压制,但其基本面依然强劲。

- 医疗保健板块的防御属性及其与科技股之间相对较低的相关性已充分显现,凸显出该行业在投资组合多元化及差异化回报方面所具备的潜在配置价值。

- 我们认为,生物制药领域创新持续推进、管理式医疗板块经营能见度改善,加之医疗科技与生命科学工具领域估值更具吸引力,共同支撑起对今年下半年的积极回顾。

今年迄今为止,市场主线由两股力量主导——伊朗冲突与投资者对人工智能主题的再度追捧——在此背景下,医疗保健板块的基本面在某种程度上被市场所忽视。然而,表象之下,我们观察到医疗保健整体显现出积极信号,我们认为这或将为具备耐心的长期投资者营造出颇具吸引力的机会。

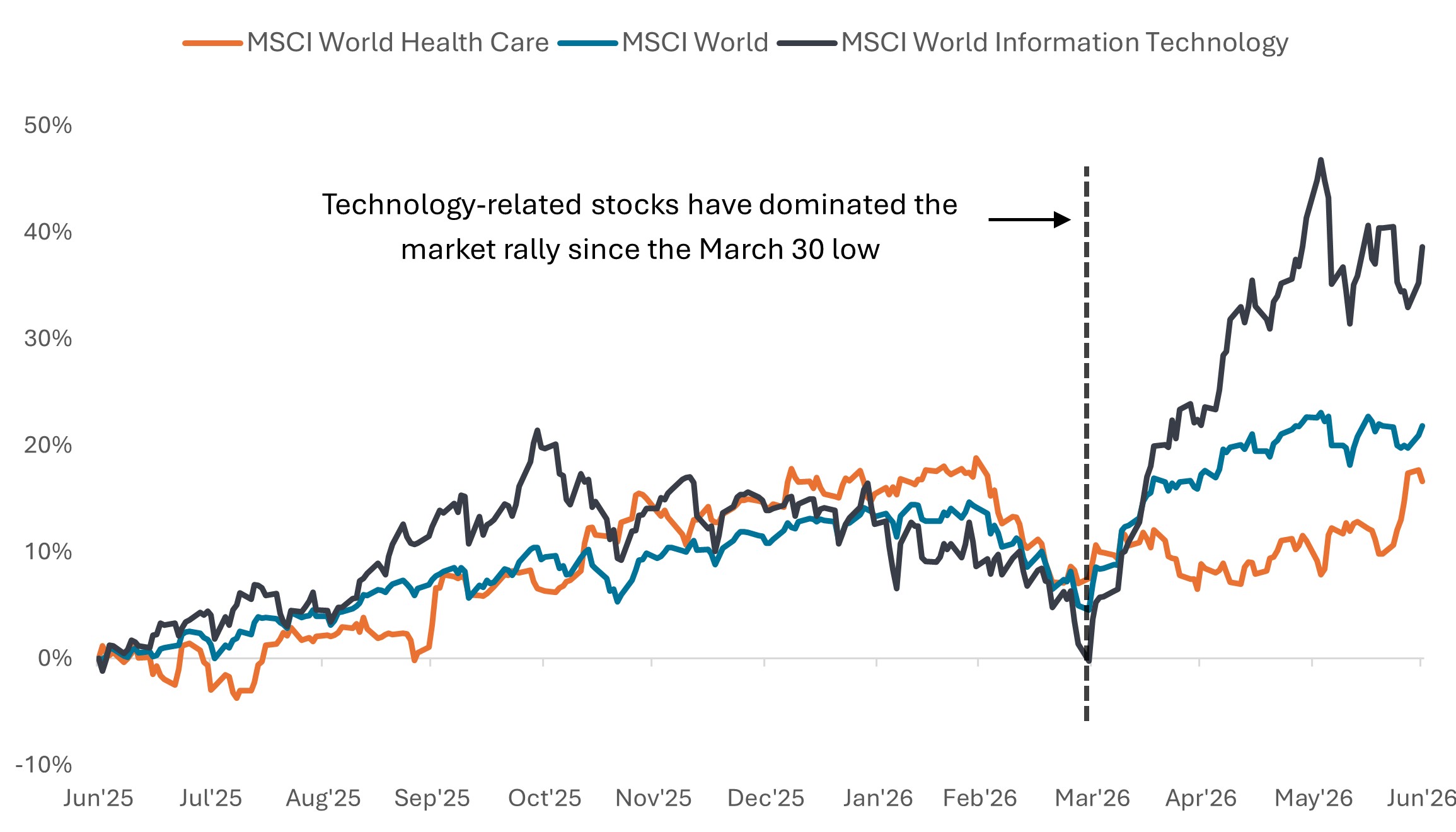

为便于厘清当前格局,回顾一下此前的演进路径不无裨益。随着政策层面的不利因素逐步消退,医疗保健板块于2025年下半年迎来强劲复苏,并以更为稳固的基调迈入2026年。今年年初,面对动荡的宏观环境,包括中东冲突的爆发,该板块进一步彰显了其韧性。然而,自3月底以来,在半导体及人工智能相关科技股飙升的带动下,市场呈现窄幅领涨格局,致使医疗保健及其他偏防御性板块表现滞后。

图表1:人工智能驱动的窄幅领涨格局,致使医疗保健及其他板块表现落后

总回报率变动(%),以2025年6月30日为基期指数化

资料来源:彭博,数据涵盖2025年6月30日至2026年6月30日。过往表现并非未来业绩的预测。

我们认为,医疗保健板块的相对落后表现,更多反映出的是市场情绪的起伏波动,而非基本面本身出现了实质性恶化。创新持续为制药及生物科技等领域注入增长动力,我们认为,预期的重新校准也同时改善了处境更为艰难的细分板块的投资前景。

医疗保健是差异化回报的来源

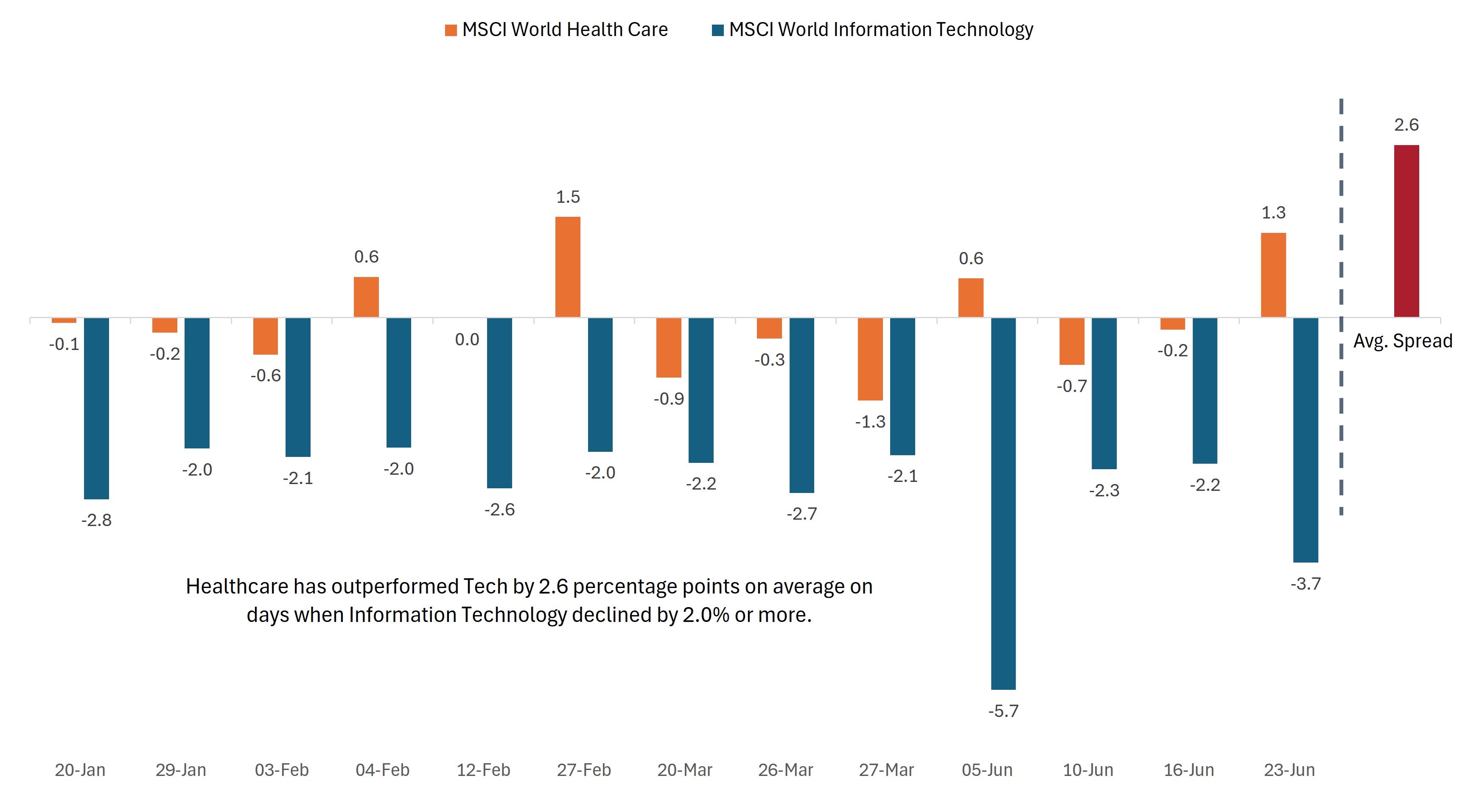

此外,尽管科技股引领的上涨行情进一步放大了市场集中度的隐忧,但数轮波动行情亦彰显出医疗保健板块在分散风险、提供差异化回报方面的潜在价值。鉴于医疗保健板块与科技及其他行业的相关性相对较低,因此在科技股遭遇大幅下挫的交易日中,该板块通常展现出更强的抗跌性。事实上,在2026年MSCI世界信息技术指数单日跌幅达到或超过2%的13个交易日中,MSCI世界医疗保健指数平均跑赢科技板块2.6个百分点,且在其中四个交易日录得绝对正回报(图表2)。

医疗保健板块兼具防御属性,并受惠于医疗创新及人口老龄化等长期趋势,我们认为,若市场领涨格局开始扩散——正如伊朗冲突前及6月下旬再度出现的迹象所示——该板块的吸引力有望进一步提升。

图表2:2026年医疗保健板块与科技股的低相关性充分显现

信息技术板块单日跌幅达2.0%及以上之交易日内的价格变动(%)

资料来源:彭博。数据涵盖2026年1月1日至2026年6月30日。过往表现并非未来业绩的预测。

除短期市场波动之外,长期结构性趋势仍在持续塑造医疗保健各细分领域的投资机遇。在本次年中回顾中,我们梳理了数个我们认为尤为值得关注的领域。

生物科技:创新持续推进,并购动能犹存

标普®生物科技精选行业指数在2025年下半年大幅走高,全年录得约36%的涨幅;进入2026年,该指数延续强势表现,截至本文撰写之际,年内涨幅已达约30%。1这一表现是在利率环境高于年初市场普遍预期的背景下实现的(注:利率走高通常对处于研发阶段的生物科技公司等长久期资产构成逆风)。

临床进展和持续的交易活动支撑了该行业的韧性。中小市值生物科技公司在推动生物制药全行业新疗法研发方面,持续扮演着核心角色。高知名度临床数据读出及在研管线推进的稳定节奏,进一步巩固了上述判断。尤其在胰腺癌等传统难治性疾病领域取得的进展,凸显出该行业具备推出可能改写临床实践的医学突破的能力。

与此同时,生物科技领域的并购交易活动延续了去年年末的强劲势能,并显著升温。截至目前,2026年已出现至少七笔交易金额达50亿美元或以上的并购交易,这一数量已与去年全年总数持平。2但更值得关注的是并购活动的广泛性——2026年迄今,全球生物制药领域已宣布超过30笔价值逾10亿美元的交易,已超过去年全年的水平。3

大型制药企业目前现金储备充裕,同时面临未来数年因遭遇专利悬崖而需填补数千亿美元药品收入的压力,我们认为并购活动有望维持强劲节奏。

多元化制药:基本面重获市场关注

大型制药企业迈入2026年下半年之际,其所处的行业环境较去年同期已有显著改善。关税不确定性及美国药品定价政策风险等主要压制因素已大体消退,投资者得以将视线重新聚焦于基本面。尽管美国食品药品监督管理局(FDA)领导层持续变动,但新药获批节奏仍保持稳健,且已出现监管灵活性提升的初步迹象。

在此背景之下,市场关注重心已日益转向在研管线的执行能力及未来增长的持续性。GLP-1市场亦正迈入新一轮增长阶段,其驱动力或将来自更广泛的用药可及性、新剂型推出,以及适应症从糖尿病和肥胖向更广领域拓展。即将于7月启动的Medicare Bridge Program(联邦医疗保险过渡计划)等政策举措,有望提升符合条件患者的支付能力及保障覆盖范围,从而进一步拓宽用药可及性。

除GLP-1类药物之外,大型制药企业亦持续在肿瘤、免疫及罕见病等治疗领域拓展多元化的增长路径。以礼来为例,该公司在肿瘤、疫苗及细胞疗法领域完成了一系列交易;而吉利德、葛兰素史克和艾伯维等同业亦相继推进补强型并购,以拓展在下一代治疗模式及靶向疗法领域的增长机遇。

与此同时,各企业正积极推动广泛的后期在研资产,而管线研发的执行兑现能力或将在决定下一阶段增长路径方面发挥关键作用。

管理式医疗:保险公司企稳回升

在经历了一段颇具挑战的时期(即2025年全年及今年第一季度,管理式医疗板块显著跑输整体医疗保健行业)之后,健康险公司近期迎来了一轮颇为可观的修复性反弹。以标普1500管理式医疗子行业指数为代表的该板块,自3月底以来累计涨幅已逾50%。4

4月中旬,我们曾探讨过,在美国医疗保险和医疗补助服务中心(CMS)就Medicare Advantage作出最终费率决定之后,管理式医疗板块的格局已有所改善——该决定标志着该子行业一个重要的不确定性因素得以消除。联邦报销制度能见度的提升,叠加保险公司为2026年度重新定价保险计划及调整福利方案所采取的一系列举措,共同推动了对盈利及利润率预期的企稳。

此番大幅反弹凸显出,一旦企稳信号显现,市场情绪的转向可以何等迅速——尤其是在估值已处于历史低位之际。

医疗科技与生命科学工具:创新价值被低估

医疗器械制造商及生命科学工具企业在2026年属于医疗保健板块中的弱势方,两类企业均同时面临周期性不利因素与政策面压制。围绕医疗保健利用率的担忧持续压制市场情绪,而医疗补助(Medicaid)参保人数下降及平价医疗法案(ACA)交易所参与度减少所导致的保障覆盖流失,更是进一步加剧了该领域的压力。

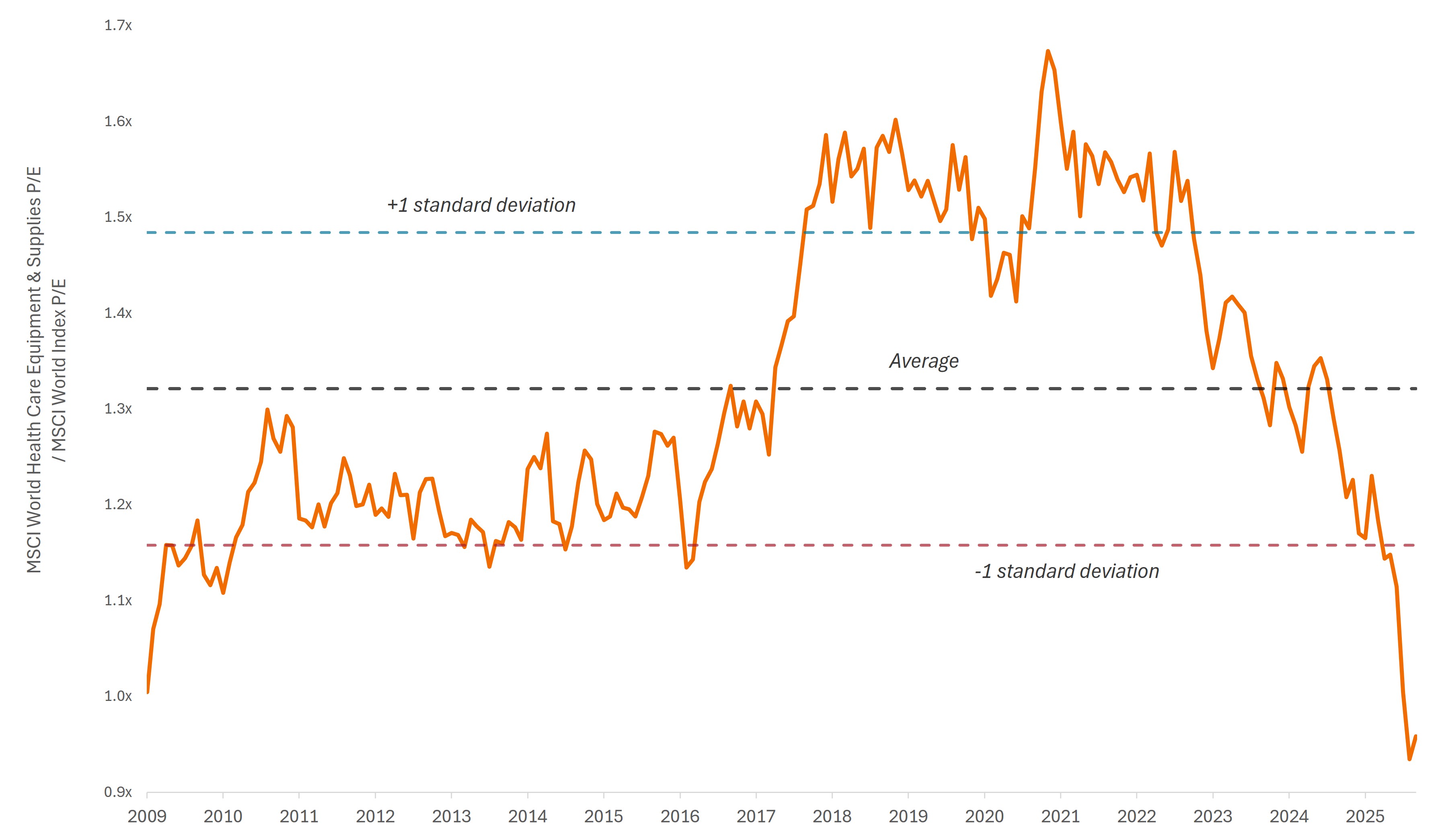

医疗科技板块同时受到行业龙头企业盈利及指引不及预期的拖累,进一步加剧了市场对短期手术量的担忧,并推动该板块估值出现系统性重估。值得注意的是,该类股票历史上相对整体市场一直享有估值溢价——部分归因于其颇具吸引力的增长属性,以及由研发活动和已装机设备基础所带来的相对稳定且可重复的收入流——但近期却出现了十多年来的首次折价交易。

图表3:医疗科技板块相对估值处于逾15年来最低水平

医疗科技板块相对于MSCI世界指数的市盈率(P/E)

资料来源:彭博。数据涵盖2009年10月31日至2026年6月30日。MSCI世界医疗保健设备与用品行业市盈率相对于MSCI世界指数市盈率的比值。过往表现并非未来业绩的预测。

此外,我们判断近期与保障覆盖相关的不利因素似乎集中于2026年,这或许更倾向于一种前置性的阶段性调整,而非长期医疗利用率趋势的结构性转变。长期而言,人口老龄化趋势以及心血管疾病、手术机器人与诊断技术等领域的持续创新将继续支撑需求;同时,制药及生物科技在研管线的持续投入,亦为生命科学工具板块提供了额外的增长助力。

尽管转机出现的具体时点难以精准预判,但我们认为,上述子行业的大幅回调已为具备耐心的长期投资者营造出更具吸引力的估值环境。正如管理式医疗板块此前所呈现的情形,不确定性阶段往往引发估值错配,而历史经验表明,随着基本面趋势逐步企稳,此类错位常能提供具备快速修复潜力的布局机遇。

综合来看,我们认为本次年中回顾表明,医疗保健板块的基本面状况,实则优于其年初至今走势所反映出的表象。生物制药领域的持续创新、医疗管理领域知名度的提高以及医疗技术领域更具吸引力的估值,为下半年的良好前景提供了支撑。

倘若英文版本与中文版出现歧异,概以英文版为准。

1资料来源:彭博,截至2026年6月30日。

2资料来源:彭博,截至2026年6月30日。

3资料来源:STAT,《制药业掀起并购热潮,争相收购生物科技公司》,2026年6月22日。

4资料来源:彭博,数据涵盖2026年3月31日至2026年6月30日。

相关性衡量两个变数在变动时的相互关联程度。数值1.0意味同步变动,-1.0表示沿相反方向变动,而0.0表示无相关性。

Duration measures a bond price’s sensitivity to changes in interest rates. The longer a bond’s duration, the higher its sensitivity to changes in interest rates and vice versa.

MSCI世界指数℠ 反映环球已发展市场的股市表现。

MSCI世界健康护理指数℠ 反映环球已发展市场健康护理股的表现。

MSCI世界信息技术指数℠ 系衡量全球发达市场信息技术板块股票表现的基准指数。

MSCI世界医疗保健设备与用品行业指数 包括MSCI世界医疗保健指数中根据全球行业分类标准(GICS®)归类为设备与用品行业(医疗保健板块内)的股票。

Price-to-Earnings (P/E) Ratio measures share price compared to earnings per share for a stock or stocks in a portfolio.

S&P 500® Index reflects U.S. large-cap equity performance and represents broad U.S. equity market performance.

标普1500®指数 由标普500®、标普中盘400®及标普小盘600®三大指数构成,合计覆盖约90%的美国市场总市值。

标普® 生物科技精选行业指数 系标普全市场指数(S&P Total Markets Index)中生物科技子行业板块的代表性指数。标普全市场指数(S&P TMI)涵盖在纽约证券交易所(NYSE)、美国证券交易所(AMEX)、纳斯达克全国市场(NASDAQ National Market)及纳斯达克小盘市场(NASDAQ Small Cap)上市的所有美国普通股。生物科技精选行业指数采用等权重市值加权方式编制。

标普® 1500管理式医疗子行业 包括标普1500指数中根据全球行业分类标准(GICS)归类为管理式医疗子行业的股票。

Volatility measures risk using the dispersion of returns for a given investment.

重要资讯

Diversification neither assures a profit nor eliminates the risk of experiencing investment losses.

Equity securities are subject to risks including market risk. Returns will fluctuate in response to issuer, political and economic developments.

健康护理产业受制于政府监管和报销率以及当局对产品和服务的审批,这些因素可能对价格和供应造成重大影响,亦可能受到迅速过时和专利到期的重大影响。

科技产业 或会受到现有科技过时、产品周期短、价格和利润下跌、市场新对手带来竞争以及整体经济环境的重大影响。集中投资单一产业的波幅或会高于集中程度较低的投资和市场整体的表现。集中投资单一产业、行业或地区将更易受到影响该类别的因素影响,所以表现可能比集中程度较低的投资和市场整体来得波动。