焦点分析

- 旷日持久的军事冲突、通胀以及高利率等周期性不利因素,可能对短期经济增长造成拖累;与此同时,人工智能这一长期主题正逐渐成为全球生产力的“力量倍增器”。

- 在2026年剩余的时间里,市场必须在这两股力量之间找到平衡,而其中的每一股力量都有可能带来意料之外的发展,并由此引发阵发性市场波动。

- 尽管不确定性有所增加,但我们认为,复杂且快速演变的环境也为投资者创造了主动出击的机遇,使其能够放眼未来,合理调整投资组合布局。

Two developments have framed global equity markets in 2026: The continuation – and perhaps surprising strengthening – of the AI infrastructure buildout and the outbreak of hostilities in the Middle East. As evidenced by numerous stock indices having reached record highs in the second quarter, the market is largely embracing the former while shrugging at the latter in the hopes that the associated energy price shock will be short lived.

考虑到股市对当下这些事件的反应程度,人们产生这样的想法也情有可原:与其逆流而上,去寻找与主流叙事相左、基于特定公司的差异化观点,不如顺应市场共识。然而,我们认为当前的市场与企业动态远比新闻头条所反映的更为复杂。毕竟,在宏观风险挥之不去、交易看似呈现单边行情的时期,投资者才能够利用被低估的主题和个股中的价格错位,而从长远来看,这往往能带来超额收益机会。

诚然,市场集中度与持续通胀是投资者无法忽视的因素。与半年前相比,我们的看法也转趋谨慎。但金融市场是成千上万家公司、千百万笔交易的集合体,它们在不断吸收有关企业、经济和地缘政治环境的新信息。尽管不确定性有所增加,但我们认为,复杂且快速演变的环境也为投资者创造了主动出击的机遇,使其能够放眼未来,合理调整投资组合布局。

人工智能基建:持续加强

2025年底,人工智能领域有两个悬而未决的问题:基建规模是否过大,速度是否操之过急,超大规模提供商何时才能从其巨额投资中实现盈利?六个月后的今天,许多担忧都得到了缓解。在人工智能价值链的每个环节,需求都远超供给。这不仅体现在最先进图形处理器(GPU)的订单积压上,也体现为终端用户在排队等待使用超大规模提供商的最新模型。后者带来的收入增长超出了大多数分析师的预期。其结果是,我们迎来了几十年来最为强劲的盈利修正周期之一。

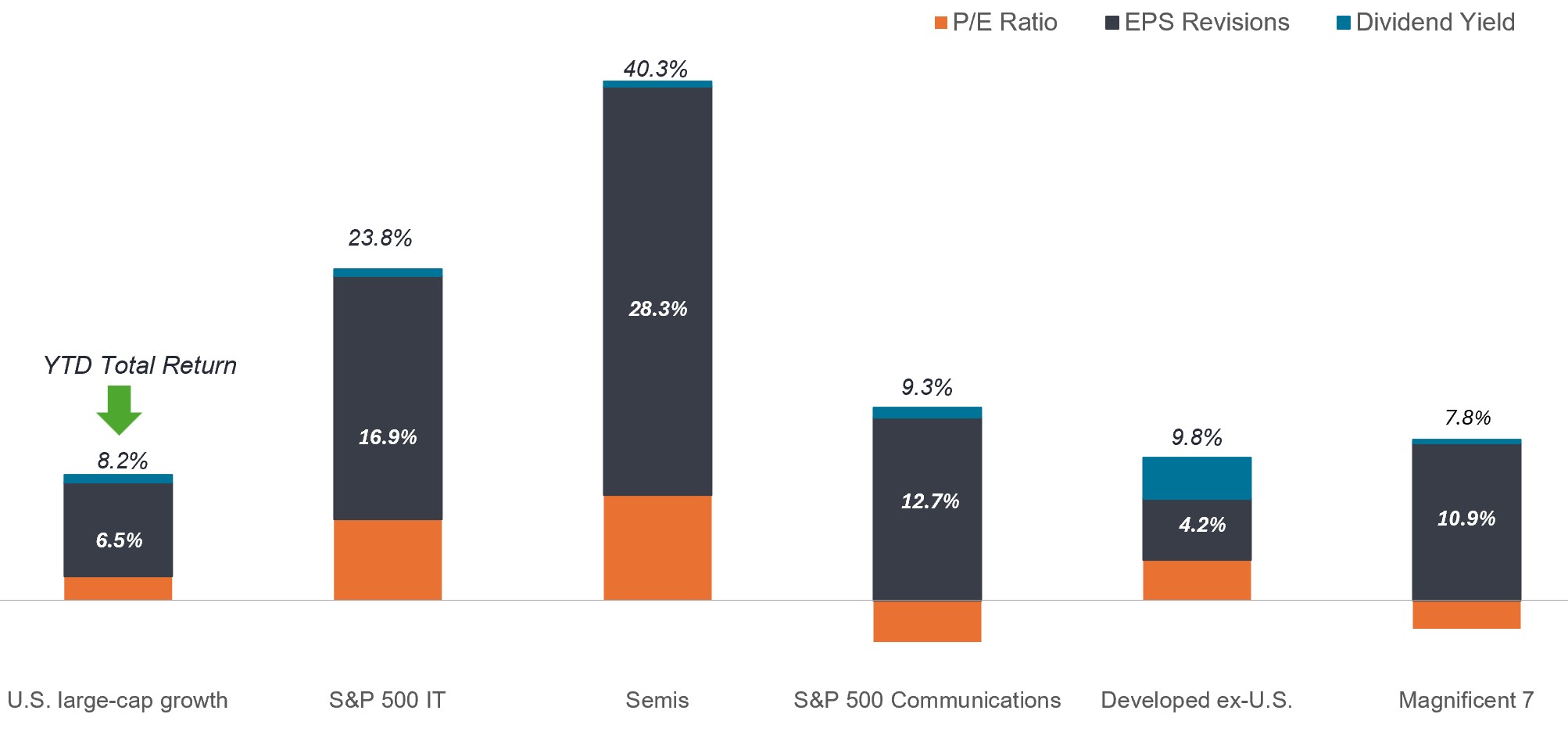

图1:股票盈利预期上修

在过去三年里,即使是以下类别(“美股七巨头”除外)的盈利也曾遭到下调;而与之形成鲜明对比的是,在过去五个月中,2026年盈利预期被大幅上修。

资料来源:彭博社、骏利亨德森投资,截至2026年5月29日。美国大盘成长股以罗素1000成长股指数为代表;半导体板块以标普500半导体子行业指数为代表;美国以外的发达市场以MSCI EAFE指数为代表。

这些模型之所以需求旺盛,是因为其能力不断提升,而这种能力提升离不开远超预期的技术投入。今年最具说服力的例子莫过于,事实证明,人工智能推理所需要的中央处理器(CPU)和存储芯片数量被低估,导致这些组件出现严重的供给瓶颈。在此之前,超大规模提供商刚刚经历了一轮为数据中心采购充足能源的竞逐。随着人工智能模型变得愈加复杂并进一步渗透到全球经济中,我们预计还会出现更多瓶颈。这为投资者创造了一个契机:运用深厚的行业知识来尽早识别这些制约因素,并据此进行投资组合布局。

投资者应当密切留意的另一个与人工智能相关的潜在事态发展是,近期曾扰乱软件业的那种颠覆性冲击可能再次上演。随着应用场景拓展至其他行业,我们预计类似事件将继续发生,因为这种颠覆正是获得人工智能承诺的生产力红利而必须付出的代价。但正如之前软件业股票遭遇抛售潮一样,一旦市场意识到颠覆的可能性,往往会迅速做出反应,采取“先抛售,再问逻辑”的策略。这种动辄引发恐慌式抛售,试探性买进的心态,可以为那些处于超卖状态的股票创造投资机会,因为部分此类公司的底层业务不仅不会受到人工智能的冲击,反而可能因人工智能得到增强。

全球经济此前也曾经历过深刻的技术变革时期,只是在规模或速度上可能不及人工智能带来的冲击。在这一轮变革的初期阶段,发挥主导作用的是人工智能赋能者,也就是基础设施公司以及模型架构师。投资者迫切希望看到实证,确定通过人工智能增强者(尤其是终端用户)实现的生产力提升可以带动各行业的盈利增长,但在目前,任何利润率的扩张,在人工智能超大规模提供商创下历史纪录的营收面前都显得微不足道。

能源价格上涨带来的长远阴霾

脆弱的停火协议,加上布伦特原油近月期货价格比危机高点回落约20%,使得许多市场参与者寄希望于中东冲突只会对大多数地区的经济产生短暂影响。我们认为,事实会证明这种预期过于乐观。即使能够实现持久停火(这远非板上钉钉之事),我们预计在今年剩余的大部分时间里,能源价格以及由此带来的全球通胀仍将居高不下。

这一结果必将产生深远的连锁反应。首先,在高度依赖能源进口的地区,其消费和企业利润率将遭受打击。欧洲和亚洲大部分地区首当其冲。尽管美国消费依然保持平稳,但我们已经看到了价值型消费板块承压的迹象。汽油价格突破每加仑4美元,这意味着每多花一美元在油箱中,可用于其他品类消费的钱就少一美元。即使油价没有飙升突破每桶100美元,高企的油价带来的持续逆风,也可能在重要的假日旅游和返校季给消费者带来沉重负担。

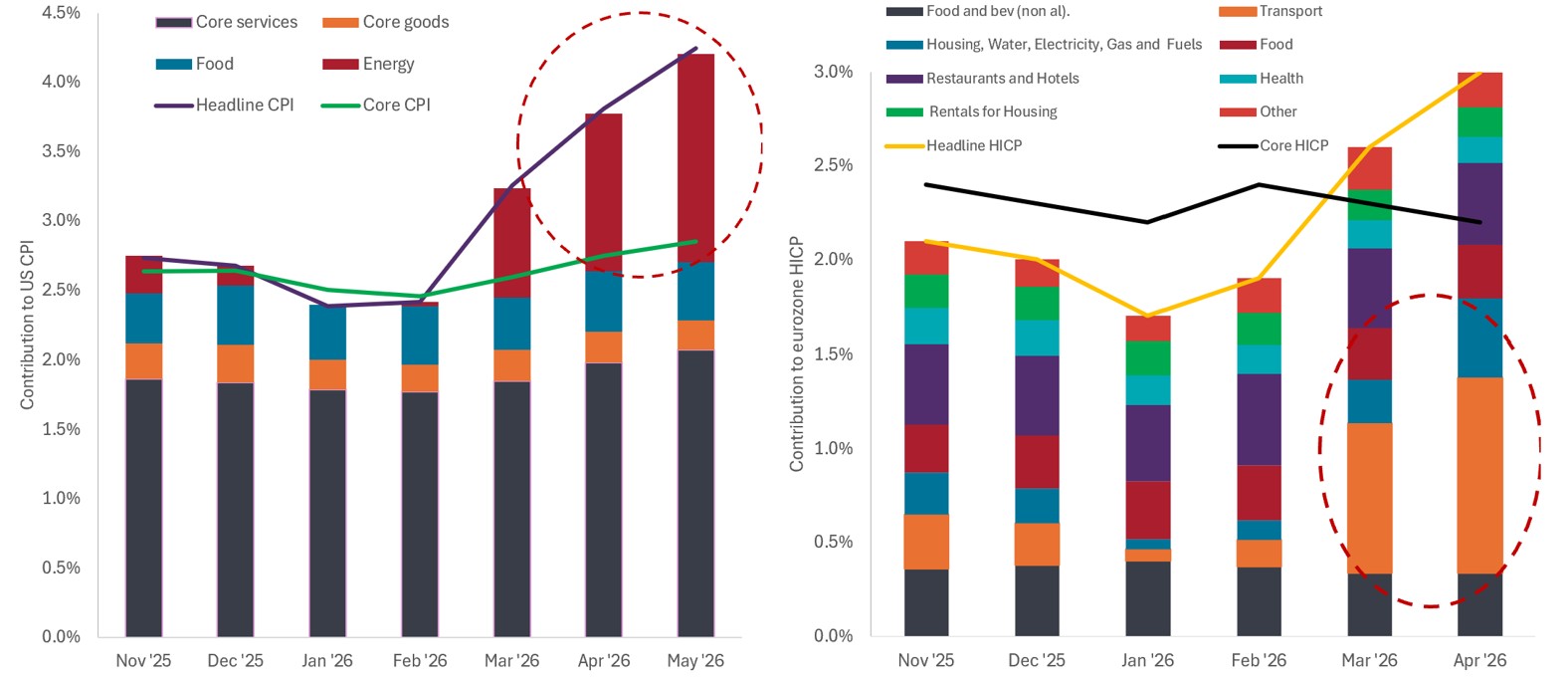

图2:通胀给欧元区和美国造成冲击

能源价格推动的通胀在欧元区和美国的持续时间,将在很大程度上决定消费者何时以及如何调整其购买模式,以及这些地区的央行不得不在何时、以何种力度采取政策调整措施。

资料来源:彭博社、骏利亨德森投资,截至2026年6月8日。

高能源价格的持续时间可能会成为决定未来货币政策走向的关键因素。进入今年以来,大多数主要央行原本正走在降息的轨道上,以支撑本已处于周期末端阶段的经济。如今,市场隐含预期表明,英国央行和欧洲央行在年底前可能分别加息多达两次和三次。考虑到央行控制通胀的使命,即使经济前景已经萎靡不振,这些地区的央行也只能采取这样的行动。

尽管美国可能不会被迫在短期内迅速加息(甚至可能根本不会加息),但其经济也不太可能获得众人企盼的低利率带来的提振。这不仅会削弱家庭从低借贷成本中获益的能力,还会破坏我们早先对股市上涨范围扩大的预期,这一预期部分建立在通常具有较高杠杆的小盘股能享受更有利融资条件的假设之上。

欧洲:进一退二……

高利率将继续成为欧元区的不利因素。另一项不利因素则是经济改革的进展慢于预期。旨在提高欧洲市场竞争力的银行和监管改革停滞不前。

相比之下,出于必要性,“银行与坦克”计划中的国防部分仍在继续推进。欧洲主要国家(尤其是德国)已经认识到加强自身国防实力(包括国内武器生产)的必要性,并愿意通过赤字融资来实现这一目标。无论乌克兰冲突的结果如何,特朗普政府对北约的持续模糊态度都可能导致欧洲防务成为一个长期主题。

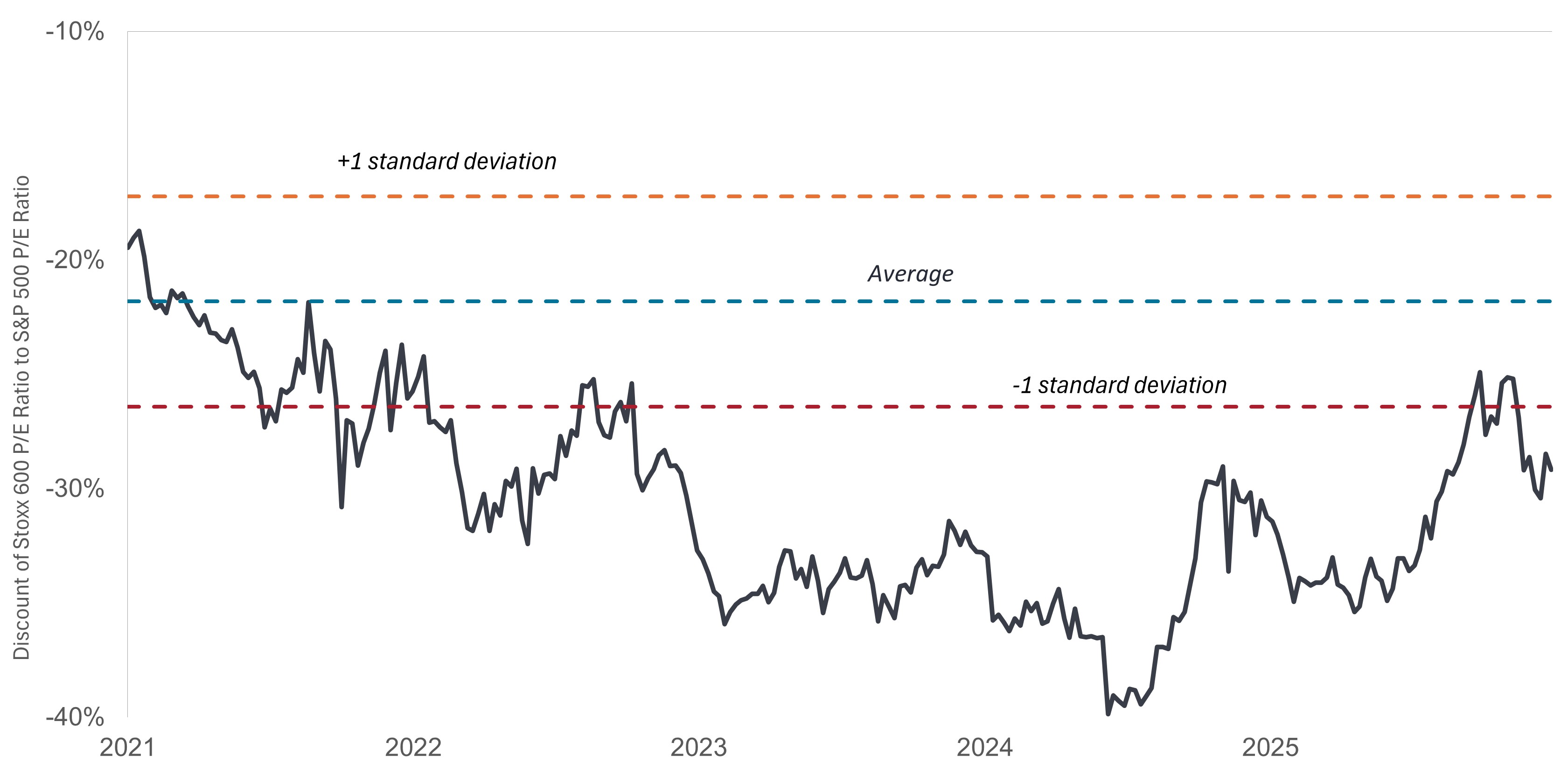

我们之前对欧洲市场的积极看法,主要基于其推行有利于商业的改革的潜力。但还有另外一个因素,即过去几年中,欧洲股票的交易价格与美国同类股票相比,一直存在可观的折价。在过去18个月中,这一折价已大幅收窄,从而削弱了仅凭估值优势就应考虑投资欧洲市场的理由。

图3:欧洲股票相对美股的折价

随着欧洲股票相对美股的估值折价收窄,欧洲股市的下一轮提振必须来自实质性的亲商改革,而不能仅寄希望于“股票便宜”这一理由。

资料来源:彭博社、骏利亨德森投资,截至2026年5月29日。

如果孤立地审视欧洲的经济状况——包括对人工智能主题的敞口较小,人们可能会得出结论:欧洲市场股价相对于美股存在折价不无理由。然而,这种观点忽略了一个事实,即欧洲企业很大一部分盈利来源于出口或欧洲跨国公司的全球业务。从这个角度看,投资欧洲市场依然是触及极具吸引力的投资主题和全球营收流的有效途径。

中国经济是否正在企稳?

在经历了漫长而低迷的股市表现和令人担忧的经济发展态势后,中国已经显现出发展向好的迹象。部分原因在于中央政府逐渐改变以往过度强调国家利益优先、牺牲企业经济利益的做法。北京方面再次认识到,束缚较少、按照自身商业利益行事的私营部门能够改善国家的经济地位和社会效益。这一点在以创新为核心的领域(如人工智能、生物技术和电动车(EV))表现得最为明显。

中国仍需努力解决房地产供应过剩的历史遗留问题,而在这种情况下,政府通常会采取鼓励出口的措施。事实上,这是中国在美国征收关税后采取的应对策略的一部分。为了弥补关税带来的损失,中国增加了对其他新兴市场的出口,而部分出口商品最终不可避免地会通过更有利的条款流入美国。中国企业的优势依然是电动车和电池领域的领先地位,中国的这两个行业均已在全球市场站稳脚跟。

平衡长期趋势与周期性波动

仅靠少数人工智能相关公司就推动市场屡创历史新高,这一事实本身并不足以成为对股票前景保持谨慎的理由。今年的涨幅归根结底还是基于扎实的基本面,即大幅上修的盈利预期。尽管如此,股市的高歌猛进依然掩盖了一些不确定性。人工智能接下来会对哪个行业产生颠覆性影响?企业管理者和投资者们又会如何应对?尽管过去曾出现过更大规模的事件,但面对即将到来的首次公开募股(IPO)浪潮(包括大型AI平台的IPO),市场要如何消化?

持续的通货膨胀和可能进一步收紧的货币政策确实造成了不利影响。不可否认,美国股市并不能完全反映美国经济(消费在美国经济中所占比重要大得多),但能源价格上涨带来的压力最终可能会影响到高收入家庭的购买决策。高端消费依然强劲,但考虑到人工智能可能对就业市场造成的冲击,这是否足以支撑美国整体经济的发展?随着人工智能日渐普及,这些都是政策制定者和投资者必须密切关注的问题。

在快速技术转型的时期,必然会产生赢家和输家。即使在科技领域内部,同样会出现分化。随着模型不断攻克医学科学的复杂难题,人工智能的分析潜力可能会在生物技术创新领域成就更多赢家。

在2026年余下的时间里,市场必须在两股对抗性力量之间寻找平衡。一方面,旷日持久的军事冲突、通货膨胀和利率上升带来的周期性不利因素,很可能会令短期经济增长承压。另一方面,人工智能这一长期主题可能会兑现其承诺,成为全球生产力的“力量倍增器”。这两种趋势的发展路径都并非一成不变,它们在演进过程中都很可能会带来意料之外的事态发展,并因此引发阵发性的市场波动。

倘若英文版本与中文版出现歧异,概以英文版为准。

重要资讯

航空航天及国防工业可能会受到经济变化、燃油价格波动、劳资关系以及政府监管与支出政策的显著影响。

专注于人工智能的公司,包括开发或运用人工智能技术的公司,可能面临产品快速淘汰、激烈竞争及监管审查日益严格的风险。这类公司往往高度依赖知识产权保护,在研发上投入巨大,且需持续维护并扩大消费者需求。其证券价格可能比提供更成熟技术的公司更具波动性,并可能受到商业运营中应用人工智能相关风险的冲击,包括法律责任或声誉损害。

Equity securities are subject to risks including market risk. Returns will fluctuate in response to issuer, political and economic developments.

外国证券还面临额外的风险,包括货币波动、政治和经济不确定性、波动性加剧、流动性降低以及不同的财务和信息报告标准,所有这些风险在新兴市场都被放大。

科技产业 或会受到现有科技过时、产品周期短、价格和利润下跌、市场新对手带来竞争以及整体经济环境的重大影响。集中投资单一产业的波幅或会高于集中程度较低的投资和市场整体的表现。集中投资单一产业、行业或地区将更易受到影响该类别的因素影响,所以表现可能比集中程度较低的投资和市场整体来得波动。

消费者价格指数 (CPI)是一项非管理型指数,用于反映美国消费者价格的通胀率,该数据由美国劳工统计局负责测定。

股息率是指投资组合中所含证券(包括现金)股息率的加权平均值。该数值并非旨在反映投资组合所赚取的实际收入或进行的收益分配。

通胀: 经济体系的商品和服务价格升幅消费者价格指数 (CPI) 和零售价格指数 (RPI) 是两项常用的衡量指标。

“美股七巨头”股票包括Alphabet、Amazon、Apple、Meta Platforms、Microsoft、NVIDIA和Tesla。

货币政策:央行旨在影响经济体系通胀和增长水平的政策,It includes controlling interest rates and the supply of money.

MSCI EAFE®(欧洲、澳大拉西亚和远东)指数反映除美国和加拿大以外的发达市场股票表现。

市盈率(P/E)是衡量股价与投资组合中一只或多只股份每股盈利的比较指标。

罗素1000®成长股指数反映具有较高市净率和较高预测增长值的美国大盘股表现。

标普500®指数反映美国大盘股表现,代表美国股市的整体表现。

标普500半导体子行业指数®追踪标普500指数成分股中半导体与半导体设备制造商的表现。

斯托克®欧洲600指数代表欧洲地区17个国家的大、中及小盘市值公司。

波幅/波动性:投资组合、证券或指数价格升跌的速度和幅度。倘若价格大幅大幅波动,表明其波动性高。倘若价格变动更为缓慢且幅度更小,表明其波动性较低。波动性越大,投资风险越高。