焦點分析:

- 宏觀經濟存在不確定性,使得許多投資者紛紛轉持現金以尋求避險。然而,歷史經驗顯示,將現金作為長期投資工具可能不利於財富創造。

- 儘管均衡投資組合(通常定義為由60%的股票和40%的投資級別固定收益產品組成的組合)無法完全消除波動性,但該策略可助投資者降低下行風險,同時具備參與上行收益的潛力。

- 60/40 的資產配置能在市場波動期間提供信心,使投資者持續參與市場。根據歷史經驗,此組合相對於全股票配置,波動較低,回報表現亦具吸引力。

在過往市場週期中,投資者基於各種原因,在不同階段紛紛轉向現金以尋求避險。這種湧向避險資產的行為,就像常常引發此種行為的連串波動性一樣難以避免。

即便在2023年及2024年,許多投資者仍對2022年股市與固定收益的雙重虧損記憶猶新。該經歷加上聯儲局加息後現金最終提供不俗收益的事實,促使不少投資者選擇轉持觀望態度。鑑於在經歷十多年接近零利率的環境後,儲蓄賬戶、貨幣市場及存款證提供相對具吸引力的收益率,同時附帶的風險極低,部分投資者認為採取避險策略不會造成過多損失。

於2025年,圍繞關稅、通脹、地緣政治緊張局勢及全球經濟前景的不確定性揮之不去,導致不少投資者繼續持有現金以尋求避險,或採取「觀望」態度,而非重新配置現金。

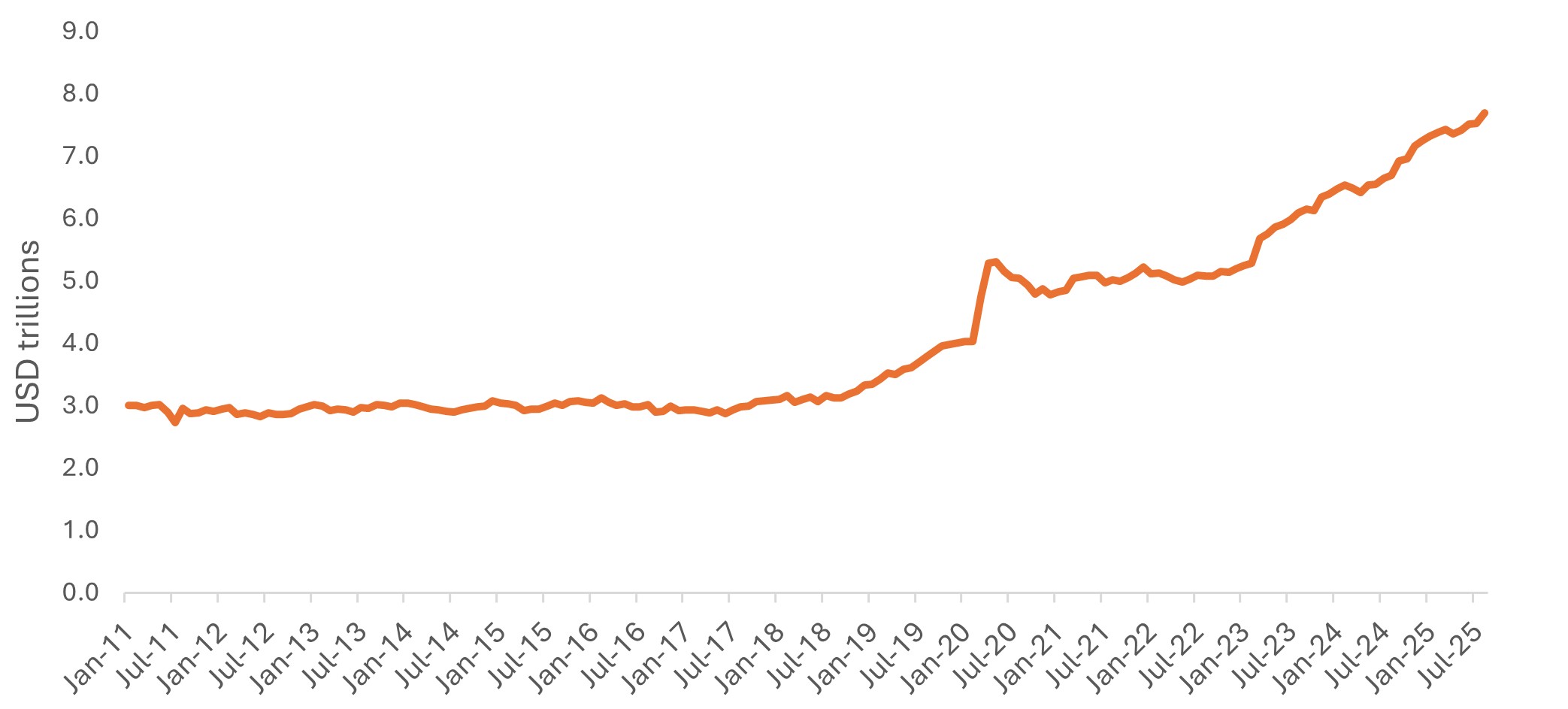

圖1:美國貨幣市場基金資產管理規模創新高

資料來源:美國財政部轄下的金融研究辦公室(Office of Financial Research),《貨幣市場基金監察》(Money Market fund Monitor)。呈列的數據乃由金融研究辦公室將原始來源數據合併至最終母公司後得出的匯總數據。於2025年9月16日利用截至2025年8月31日的數據進行更新。

然而,此舉會產生機會成本,尤其是在9月股市屢創新高之際。

無論市況如何,投資者始終需要預留一定數額的現金,用於短期儲蓄或滿足流動性需要。然而,歷史經驗顯示,將現金作為長期投資工具可能不利於財富創造。

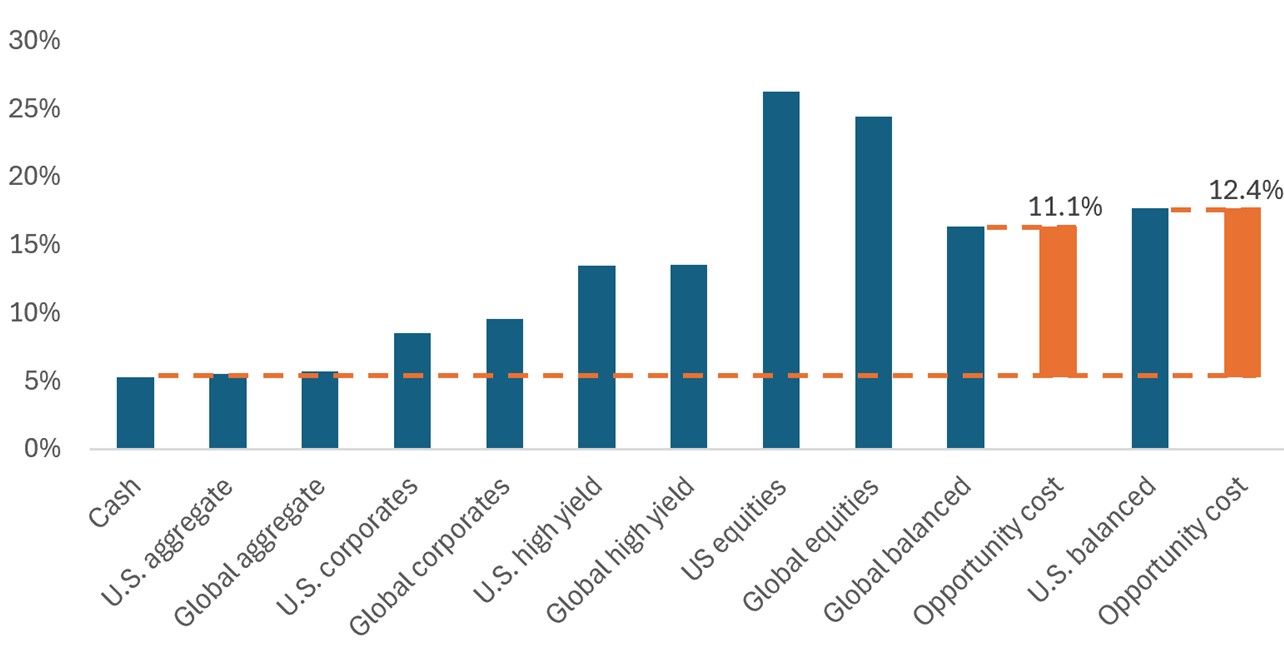

圖2:於2023年,閒置資金面臨巨大機會成本......

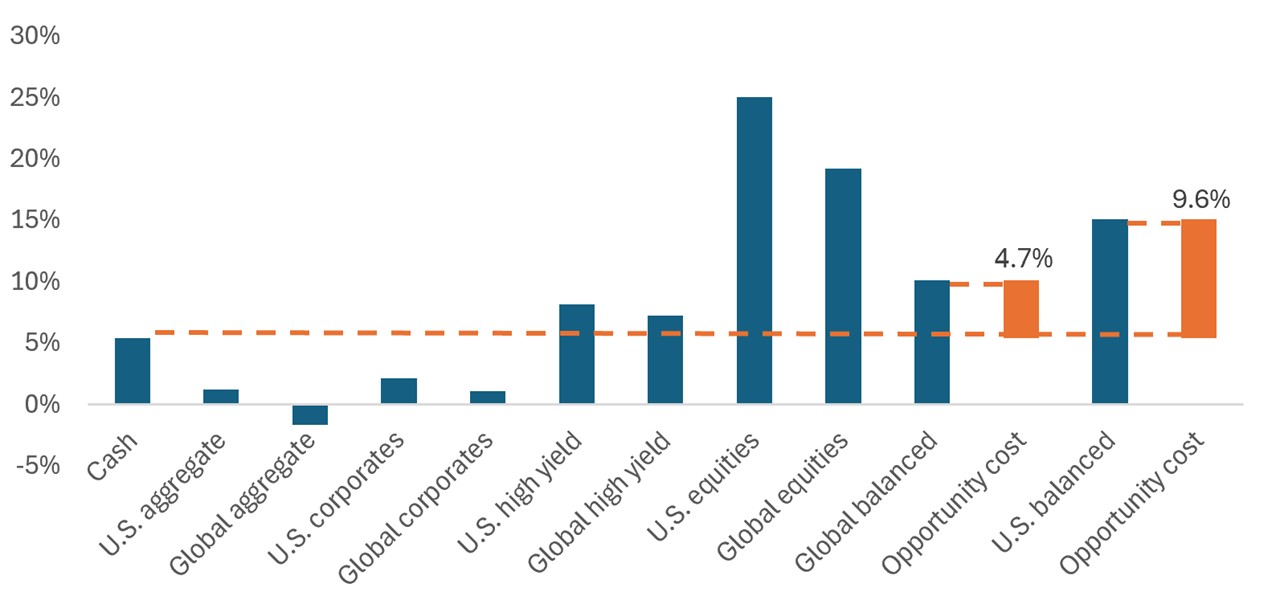

......而於2024年,歷史再度重演。

資料來源:駿利亨德森投資。2023及2024日歷年的回報率。總回報指數以美元計。

「現金 (Cash)」=富時3個月短期國庫券指數、「美國綜合債券(U.S. aggregate)」=彭博美國綜合債券指數、「環球綜合債券 (Global aggregate)」=彭博環球綜合債券指數、「美國企業債券(U.S. corporates)」=彭博美國企業投資級別債券指數、「環球企業債券 (Global corporates)」=彭博環球綜合企業債券指數、「美國高收益債券(U.S. high yield)」=彭博美國高收益企業債券指數、「環球高收益債券(Global high yield)」=ICE美銀環球高收益限制指數(美元對沖)、「美國股票(U.S. equities)」=標普500指數、「環球股票 (Global equities)」=MSCI世界指數、「環球均衡 (Global balanced)」=60% MSCI世界指數、40%彭博環球綜合債券指數、「美國均衡」=60%標普500指數、40%彭博美國綜合債券指數。

過往表現並非未來表現之保證。

歷史是否再度重演?

對於仍然持有現金的投資者而言,「歷史」可能於2025年再度重演,而且該趨勢無甚逆轉的跡象,尤其是在經濟不確定性料將持續之際。

投資者對4月美國關稅解放日後的市場拋售潮仍記憶猶新。那段劇烈波動時期及其引發的市場動盪帶來的多次衝擊,可能仍是投資者不願重返市場的重要原因,儘管隨後市場迅速反彈,幾乎在短短數日內便收復原先跌幅。事實上,4月的拋售潮正是一個典型例子,說明股票在快速回撤後往往會大幅上升,以及為何堅持持倉渡過難以避免的市場波動時期,歷來能夠帶來不俗回報。

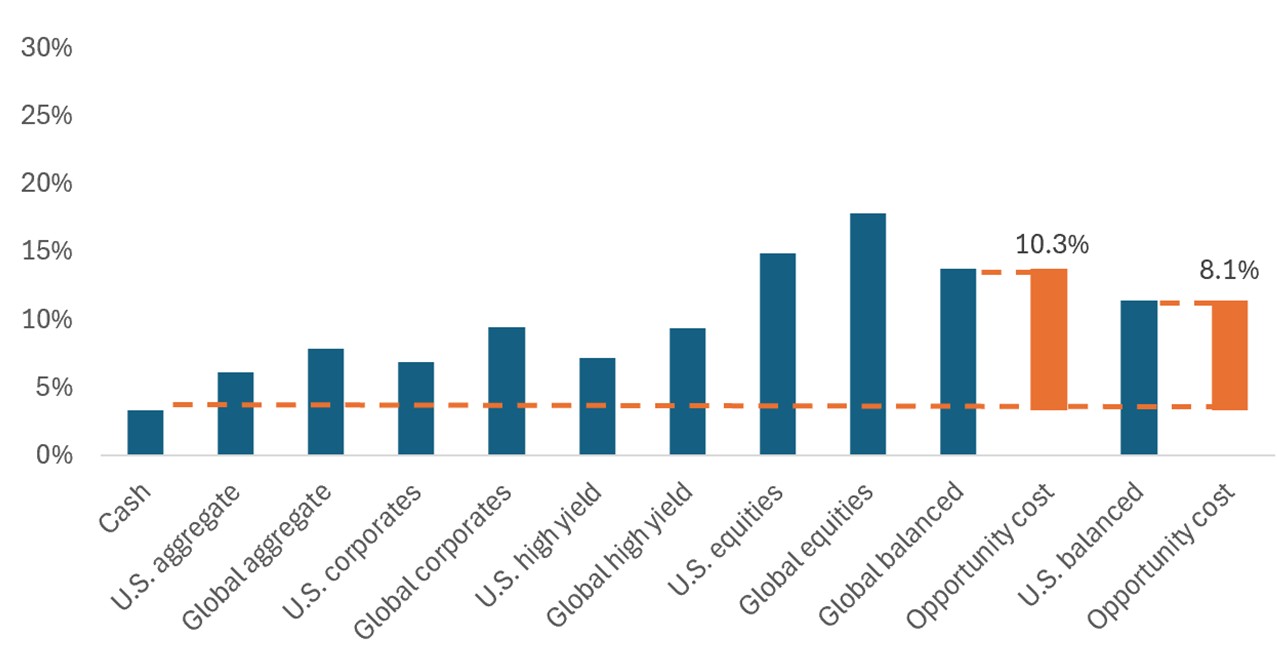

資料來源:駿利亨德森投資。截至2025年9月30日的年初至今以美元計總回報。過往表現並非未來表現之保證。

資料來源:駿利亨德森投資。截至2025年9月30日的年初至今以美元計總回報。過往表現並非未來表現之保證。更加均衡的投資方針

儘管市場波動性及經濟不確定性令人不安,但確實有投資策略能幫助投資者在參與上行收益的同時,減低下行風險。事實上,有一個廣為人知且久經時間考驗的策略專為此目的而設計:即60/40組合或均衡投資組合,通常指由60%股票及40%優質固定收益組成的組合。

60/40組合長期以來一直被視為審慎的經風險調整投資策略,其投資組合的配置歷來具有比全股票投資組合更低的下行風險,讓投資者有信心在波動市況下維持市場持倉。根據過往市場表現,這種混合投資組合讓投資者在捕捉具吸引力回報的同時,承受較全股票投資組合低的波幅。

股票

儘管面臨短期波動性,但股票投資仍然是積累長期財富的重要組成元素。在均衡投資組合中,股票配置的主要作用是實現資本增值,因此即便經濟環境較為嚴峻,仍需要對股票進行配置以實現增長,這點是關鍵所在。

固定收益

均衡投資組合的一個核心原則是,減少回撤影響對長期表現而言至關重要。為此,固定收益配置需要履行兩項職責 – 爭取最大收益及在股市受壓期間限制回撤幅度。

基於同時執行這些任務頗為複雜,採用主動型的股票和固定收益管理方法,結合動態調整股債組合的投資選項,也許更有助投資者應對不斷變化的市場環境。

未來市場波動性會加劇嗎?均衡投資組合或有助投資者更順利重返市場

2025年市場劇烈波動,這情況可能會持續。儘管在市場不確定時期持有現金的誘惑力情有可原,但在2023年、2024年及2025年初至今風險資產表現強勁的形勢下,對市場保持觀望面臨巨大的機會成本。

我們認為,均衡投資組合或有助逆轉該趨勢,為投資者提供較全股票投資組合波動性低的選項,有助投資者重返市場。該等策略尋求在市場上揚時實現強勁回報,同時在股市拋售期間限制回撤幅度,幫助審慎型投資者應對經濟或市況波動相關的不確定性,同時捕捉市場上行機會。

重要資料

主動管理的投資組合存在風險,即所採用的投資策略與研究流程可能無法達到預期效果。因此,該投資組合的表現可能低於其基準指數或其他具有類似投資目標的產品。

股票證券面對市場風險等各類風險。回報將視乎發行人、政治和經濟形勢而波動。

固定收益證券受到利率、通脹、信貸和違約風險所影響。債券市場表現波動。隨著利率上升,債券價格通常會下跌,反之亦然。不保證可退還本金,如發行人未能及時還款或其信貸實力減弱,價格可能下跌。

多元化投資既不保證利潤,亦不會消除冒受投資虧損的風險。

彭博美國綜合債券指數,通常稱作「綜合債券指數」是一個代表廣泛美國投資級別固定利率債券市場的市場加權指數。 標普500®指數反映美國大型股的表現,並代表美國股市的整體表現。 Volatility measures risk using the dispersion of returns for a given investment.

重要資料

請參閱以下與文章相關之基金的重要資料

主要投資風險:

- 本基金投資於股票,須承受證券價值波動的股本證券風險 。

- 本基金投資於債券及資產╱按揭抵押證券╱商業票據,須承受較高利率、信貸╱對手方,波動性、流動性、降級、估值及信貸評級風險,或會具較高波動性。

- 投資本基金涉及一般投資、人民幣貨幣及兌換、貨幣、對沖、經濟、政治、政策、外匯、流動性、稅務、法律、監管及證券融資交易相關風險。在極端的市場環境下,閣下可能會損失全部投資。

- 本基金可使用金融衍生工具作投資及有效管理投資組合目的,並涉及對手方、流動性、槓桿、波動性、估值、場外交易、信貸、貨幣、指數、交收違約及利率風險,本基金可能蒙受全部或重大損失。

- 本基金的投資集中於美國公司╱債券,或會具較高波動性。

- 本基金可酌情決定(i)從本基金的資本中支付股息,及╱或 (ii)從收益總額中支付股息,同時從本基金的資本中扣除所有或部份費用及開支,導致可供本基金支付股息的可分派收益增加,故本基金實際上可從資本中支付股息。此可能導致本基金的每股資產淨值即時減少,並相等於從投資者的原本投資或該原本投資應佔的任何資本增益中退回或提取部份款項。

- 投資者不應只根據此文件而作出投資決定,並應細閱有關基金銷售文件,了解風險因素資料。