焦點分析:

- 中國AI的發展動力,逐漸體現於廣泛普及與商業效益兩個層面,一是大規模吸引用戶,二是技術成本的斷崖式下降,令AI從高端科技轉變為日常實用工具。

- 相較美國,中國在AI領域的優勢,包括採用開源模式、國家推行產業政策倡議,以及審慎的融資和產能建設方法。

- 中國在AI系統層面全面提速發展,行業重心明顯轉向代理式AI使用案例,並重視可量化的投資回報率,為投資者帶來豐富的選股機會。

2026年中國的AI成果產出,已從曾經的「從後追趕」轉變為「同台競爭」,甚至在一些領域取得領先表現。2025年初,DeepSeek推出的R-1模型動搖了美國在AI領域的主導地位,向全世界證明,相比推出ChatGPT的OpenAI等美國AI公司,中國AI公司能夠以更低廉的成本,研發出尖端AI技術。當時,該模型的面世導致NVIDIA的市值蒸發了6,000億美元。1

在中國收視率最高的春節聯歡晚會上,人形機器人與真人演員同台共舞、表演武術,令全世界眼前一亮,再次提醒世人,中國在AI領域的領先地位,足以與美國及中東國家並駕齊驅。一年前觀看過同一節目的觀眾會發現,當時人形機器人只能做一些簡單動作,僅僅一年後已進步神速。

與此同時,近期召開的「兩會」公佈了2026至2030年的「十五五」規劃的完整內容,重申中國將加大扶持力度,以科技創新推動經濟增長及生產力發展。規劃明確多項全新目標:研發投入年度增速不少於7%,爭取到2030年或之前將數碼經濟佔GDP比重由10.5%提升至約12.5%,同時確保勞動生產率增速高於GDP增速。2

中國引領AI大規模普及浪潮

農曆新年前後,一系列主要AI模型相繼推出(字節跳動的Seedance 2.0、阿里巴巴的Qwen 3.5、智譜華章的GLM-5、月之暗面(Moonshot AI)的Kimi K2.5、稀宇科技於3月發佈的MiniMax M2.7,以及深度求索定於4月推出DeepSeek V4)。新春佳節成為AI普及的重要契機,AI公司藉節日熱潮,大幅提升大眾的AI使用率與認知度。他們透過領「紅包」(春節期間派發現金的傳統)活動,以及日常應用程式與電訊服務內置AI功能,吸引數以億計的用戶體驗AI工具。

例如,中國電信直接把大型語言模型(LLM)接入手機通訊網絡。較次級城市用戶可一鍵製作送上新春祝福的AI視頻鈴聲。我們認為,這段時間堪稱AI發展的「紅包時刻」,正如騰訊旗下的微信於2014年利用紅包功能普及流動支付一樣。當年微信的電子紅包功能推出後迅速風靡內地,用戶紛紛使用此功能而非現金向親友送贈祝福。這也是首次流動支付功能在廣泛的用戶群體中普及,連眾多非城市地區及年長的用戶都參與其中。

消費級AI市場上一旦出現大規模普及,極易形成「贏者通吃」局面,尤其是當成熟企業能將AI技術整合至支付、電商、社交媒體及視頻創作等現有生態系統時,優勢會變得更加明顯。真正的比拼在農曆新年後才正式開始。贏家未必是派發最多現金補貼的公司,而是能成功留住新用戶的平台。

整體而言,字節跳動在消費級AI用戶參與度方面處於領先地位。阿里巴巴正快速追趕,騰訊及其他現有互聯網巨企也在積極佈局,利用既有生態系統留住用戶。

中國發佈的最新AI模型展示多項技術突破:

視頻製作技術領先全球

繼2025年6月低調推出Seedance模型後,字節跳動於2026年2月發佈技術更為先進的Seedance 2.0。該模型支持文字、圖片與語音輸入,能以極低成本製作出電影級質素的短視頻。Seedance 2.0目前暫居全球視頻製作AI模型榜首,多項指標超越OpenAI的Sora 2及Google的Veo 3。3這是中國AI模型首次在主要的多模態賽道奪冠,即同時具備理解和處理文字、圖像、語音、視頻等不同類型資訊的能力。

「AI代理」革命的來臨

行業重心已由聊天機器人轉向能夠自主完成工作的AI代理。隨着代理式AI時代的來臨,AI公司成功的衡量指標愈趨可量化,例如投資回報率、成本削減,以及其他營運效益提升等數據。

以下中國AI技術創新成果,足以匹敵美國同業:4

- 智譜GLM-5的編程及代理能力達到在開源SOTA的水平,表現與Anthropic的Claude 3.5 Sonnet不相伯仲。

- 稀宇科技推出的MiniMax M2.5為全球首個代理原生模型(代理式LLM),激活參數量為100億,能高效完成複雜任務。

- 月之暗面的Kimi K2.5模型的推理能力可媲美OpenAI的o1模型。

成本迎來斷崖式下跌

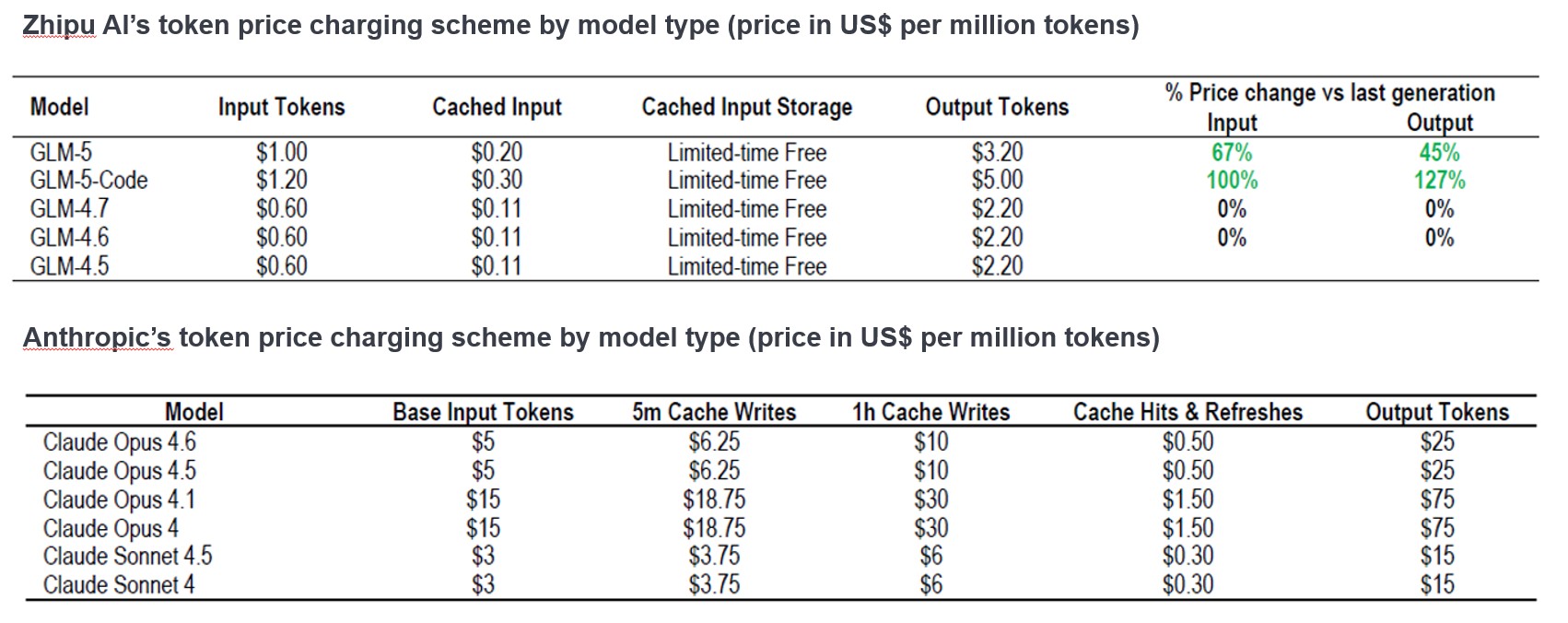

AI代理工作流程的成本大幅減低。數週前,應用程式介面調用(API call)(即允許一個應用程式向另一應用程式請求數據或服務)的費用每月仍高達300美元,現時透過國產開源模型,僅需極低價格即可使用。這使AI能夠從奢侈品轉化為日常工具。

圖1:中國AI(智譜GLM)與美國同業(Anthropic的Claude)的成本比較

資料來源:摩根大通亞太區股票研究團隊《中國人工智能》(China Artificial Intelligence),2026年2月9日。

中國AI與美國AI:策略各異,優勢不同

儘管2025年初DeepSeek模型發佈帶動不少中國AI股估值上調,但市場對AI泡沫的廣泛憂慮導致部分企業股價全年受壓。然而,2026年年初至今,投資者對中國初創AI企業的技術實力及增長潛力的信心回升,帶動個別AI公司的股票強勢反彈。此外,中國政府深入實施「人工智能+」行動的政策,亦發揮了提振作用,該政策旨在推動AI與科學技術、產業發展、消費提質、民生福祉、治理能力等重點領域的廣泛深度融合。

我們認為,中國在AI競賽中擁有四項競爭優勢:

1.開源模型

美國市場由閉源模型主導,用戶無法查看、修改、再分發LLM源碼,通常須遵守授權條款。反觀中國,國内AI公司積極採用開源作為競爭策略。阿里巴巴(通義千問,Qwen)及深度求索(DeepSeek)等大型公司紛紛把強大的AI模型的源碼開放,藉此構建龐大的全球用戶群。 這形成迭代飛輪效應,全球數以千計開發人員不斷測試、修復、微調這些模型,迭代速度遠勝任何單一閉源實驗室。鑑於中國AI公司的詞元價格遠低於美國同業,高性能推理服務能快速在企業和個人層面普及。

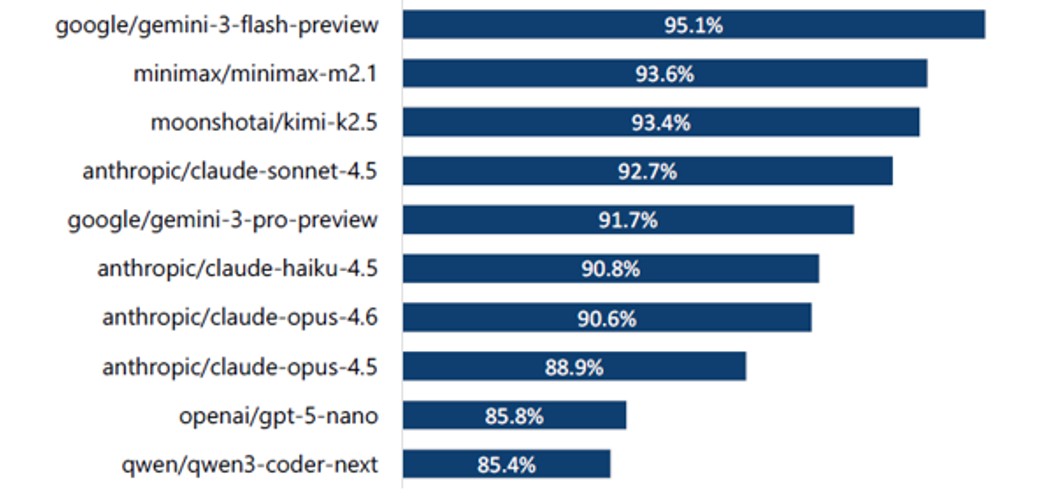

近期,OpenRouter的數據5顯示,由於開放源碼營運商OpenClaw的平台調用量激增,2026年2月的詞元消耗量大幅上升。此免費開源的自主AI代理讓用戶突破傳統AI聊天功能,透過連接WhatsApp、WeChat、Microsoft Teams、Telegram及瀏覽器等應用程式,完成日曆管理、收發電郵、航班查詢等「工作」。

OpenClaw平台調用量排名前三的AI模型均来自中國公司,並與多款高性能且具成本效益的模型的發佈時間吻合,包括月之暗面的Kimi K2.5(2026年1月)、稀宇科技的MiniMax M2.5(2026年2月)及智譜的GLM-5(2026年2月)。3雖然Google的Gemini 3在成功率方面排名最高,但OpenClaw的創辦人Peter Stringer特別指出,綜合成功率、速度及成本考慮,推薦使用的LLM是MiniMax M2.1。4

圖2:成功率最高的全球十大LLM(2026年3月8日)

資料來源:《富瑞股票研究:中國互聯網行業》(Jeffries Equity Research: China Internet);PinchBench、富瑞數據;2026年3月12日。

2.注重收入變現

與美國競爭對手相比,中國AI公司的融資渠道較少、額度有限,高端晶片供應亦相對緊張,因此往往更注重收入變現。中國AI生態系統奉行極致的務實主義 —— 我們觀察到,行業焦點由理論基準測試,轉向快速商業應用的趨勢日益明顯。

除面向消費者的聊天機器人領域外,中國還在推動AI與各行各業的廣泛融合。將AI應用於工業流程,如品質控制或供應鏈優化,比構建聊天應用程式更為困難。實施需要時間,要求AI技術與硬件及真實世界數據進行深度融合。然而,一旦成功,將產生龐大且穩定的長期價值。而中國身為「世界工廠」,較其他國家擁有顯著的數據優勢。

3.政府主導基礎設施部署

中國正發揮其一貫所長:以更低成本、更快速度建設基礎設施,包括發電、晶片、數據中心及先進冷卻系統。中央及地方政府正在建設所需的基礎設施,尤其是集中在擁有豐富太陽能及風能資源的中國西部地區建設數據中心。由政府主導的方式能夠加快推進龐大基礎設施的建設,例如AI集群所需的電網升級和電力分配。

4.產能過剩風險屬可控

由於中國資本市場相對緊縮,資本成本高於西方,市場不會盲目追捧長週期研發項目。資金投入較為審慎,中國AI產能過剩的風險遠低美國。

在熱門「AI贏家」以外尋覓投資機遇

除了中國互聯網巨企、半導體及硬件公司外,投資者或可放眼更廣闊的中國AI生態系統,力求AI投資多元化。以AI基礎設施為例,在中國建設數據中心需嚴格遵守國家各類有關電力消耗和土地使用的規例。萬國數據及世紀互聯等企業持有數據中心經營許可證,還有電力配額及政府關係,均有助促成項目建設。稀宇科技及智譜華章等純粹AI技術公司似乎正按計劃擴大其API(其允許軟件互相通訊)業務,面向全球開發人員。相關業務的收入組合及利潤率具快速增長潛力,覆蓋記憶體及半導體供應鏈、自動駕駛,以及人形機器人相關技術與應用等領域。

結論:中國AI轉折點由普及與規模驅動,而非僅靠模型

我們認為,中國目前正經歷AI系統層面的全面加速發展:透過消費平台大規模吸引用戶、透過開源生態系統迅速迭代,行業重心明顯轉向代理式AI應用場景,並重視可量化的投資回報率。這對投資者非常重要,因為決定誰可獲得龐大利潤來源的關鍵在於AI的普及應用,而非單純依靠模型自身實力。

儘管短期內經濟面臨挑戰,包括全球宏觀不確定性增加、房地產行業疲軟及內需增長乏力,但國內及海外投資者目前對中國長遠前景的看法愈趨正面。風險依然存在,但我們認為,政府致力以AI提升生產力、寬鬆貨幣環境、中美關係緩和及有利的人民幣走勢,均為投資者締造不少可觀的選股機會。

1 BBC News;《震撼市場,但中國的DeepSeek改變了AI市場格局嗎?》(It shocked the market but has China’s DeepSeek changed AI?);2025年8月10日。

2 摩根士丹利研究部;《中國隨想錄》(China Musings);2026年3月10日。

3 https://aitoolsreview.co.uk;Lanta AI評估;2026年2月17日。

4 摩根大通研究;《中國人工智能》(China Artificial Intelligence);2026年2月9日。

5 《富瑞股票研究:中國互聯網行業》(Jeffries Equity Research: China Internet);數據來自OpenRouter,富瑞;2026年3月12日。

代理原生LLM(或代理式LLM):指專門充當自主代理「大腦」的LLM,並非單純的被動文本生成工具。有別於標準LLM,此類模型的推理、規劃、工具使用以及與外部環境互動的能力經過優化,可完成多步驟任務。

API(應用程式介面):供開發人員將AI整合至軟件產品的介面。

資本開支:指投入的資金,用於購置或升級固定資產(如建築物、機械、設備或車輛),以維持或改善營運及促進未來的增長。

閉源模型:保護知識產權的模型;用戶透過受控的API或產品存取此類模型。

推理:指AI處理,機器學習和深度學習是指訓練神經網絡,而AI推理則應用來自經訓練的神經網絡模型知識,並使用這些資料來推理結果。

LLM(大型語言模型):一類專門的人工智能,利用大量文本進行訓練,以了解現有內容並生成原始內容。

模型即服務(MaaS):透過API銷售AI訪問權限,通常按使用量定價。

多模態AI:能處理多種輸入/輸出類型(文字、圖像、語音、視頻)的AI。

開源模型:公開權重(核心參數),允許他人加以運行和修改的模型。

ROI(投資回報率):用作衡量投資表現的財務比率,計算方法是將淨利潤或虧損除以投資的最初成本。

詞元(Token):人工智能詞元為大型語言模型(LLM)使用的基本輸入和輸出構建塊。它們是LLM用於處理及生成有用文本/輸出的最小數據單位。

利用率:數據中心容量被客戶實際使用的比例。

重要資料

請參閱以下與文章相關之基金的重要資料

主要投資風險:

- 本基金投資於股票,須承受證券價值波動的股本證券風險。

- 投資本基金涉及一般投資、貨幣、流動性、對沖、市場、經濟、政治、監管、稅務、有關證券借出、有關反向回購交易、金融及利率風險。在極端的市場環境下,閣下可能會損失全部投資。

- 本基金可使用金融衍生工具降低風險及更有效率地管理基金,並涉及對手方、流動性、槓桿、波動性、估值及場外交易風險,可能蒙受重大損失。

- 本基金的投資集中於中國及香港,或會具較高波動性。

- 本基金可投資於新興市場、中國A股及中國A股連接產品,可能具較高波動性,並承受投資中國證券及滬港通/深港通的風險。

- 投資者不應只根據此文件而作出投資決定,並應細閱有關基金銷售文件,了解風險因素資料。