焦點分析:

- AI創新步伐持續加快,代理式AI接近拐點。推理模型與AI代理的應用場景日趨拓展,其運算力需求大幅增加,但亦引發關於資金投入與收入回報之間關係的討論。

- 與互聯網時代相比,當前的資本開支似乎較過往的科技週期更具可持續性。同時,部分被視為循環式融資(一種無法持續的融資模式)的領域其實獲得科技巨企的財務實力支持,而非單純依賴投機性資金。

- 在「贏家佔優」格局下,主動型投資至關重要,既能發掘未來盈利增長潛力被市場低估的企業,亦能妥善應對主要風險。

AI仍處於發展進程中

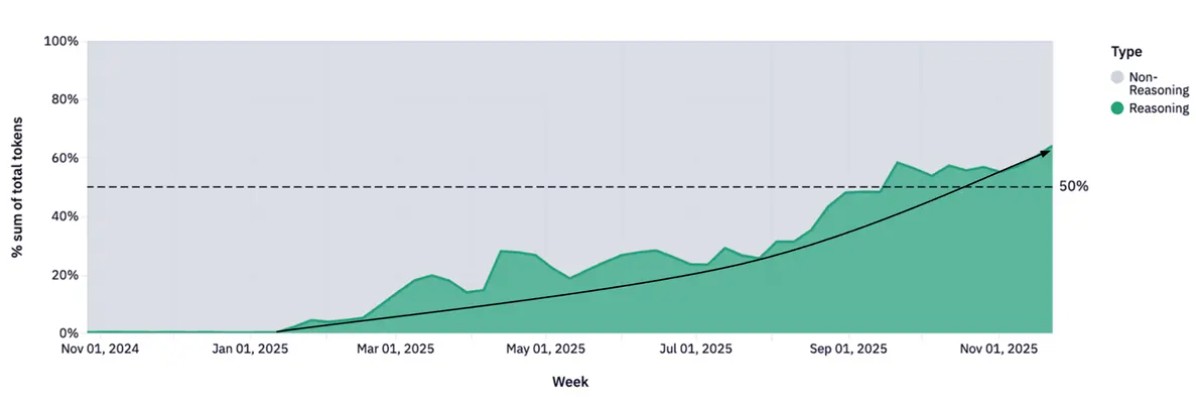

說到AI,相關議題層出不窮。一年前DeepSeek橫空出世時,我們曾指出,這是更智能、能力更強、成本更低的推理模型正式崛起的契機,將推動AI應用場景邁向新高度。然而,這需要10倍運算力支持,因此我們斷言,市場普遍認為DeepSeek面世後運算力需求將減少的觀點並不正確,實際需求將呈爆炸性增長。截至2025年底,推理模型處理的元詞量佔全年總量50%以上,而年初此比例僅為零,1另外AI資本開支亦再攀高峰。

圖1:現時推理模型佔元詞(token)使用量超過一半

推理模型與非推理模型元詞使用量趨勢變化

資料來源:Openrouter.AI;《與OpenRouter合作進行的100萬億元詞實證研究》(An Empirical 100 Trillion Token Study with OpenRouter),2025年12月。

代理式AI拐點將至

我們相信,市場即將迎來下一個重大轉折:代理式AI(具備自主決策與行動力)不僅在數碼世界以AI代理形式出現,亦在現實世界中為自動駕駛車輛及人形機械人提供支持。多項重大技術突破共同發力,創造出AI創新不僅不會減速、反而可能加速的潛力。Anthropic行政總裁Dario Amodei最近撰文強調,據稱AI編碼代理的能力現已超越人類。這正加快大型語言模型(LLM)的發展曲線演進。2再者,預計由2026年中起,LLM將開始基於最新Blackwell架構進行訓練,AI將具備更快的編程與運算速度,創新步伐勢必加快。至今面世的所有LLM,包括Gemini 3及ChatGPT 5.2,均以NVIDIA Hopper晶片系列產品為訓練基礎。到了2028年預計推出的最先進晶片Vera Rubin Ultra投入LLM訓練後,AI架構的速度有望提升約400倍,令模型訓練與反饋循環的速度呈爆炸性上升。3

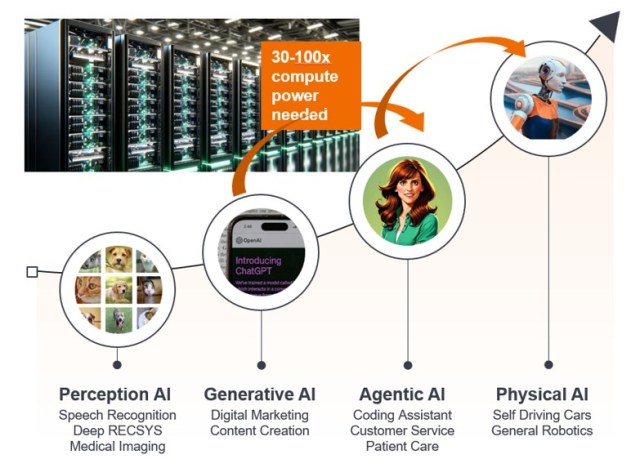

圖2:AI發展使應用場景增加

資料來源:駿利亨德森。

代理式AI時代曙光初現

更快的AI發展曲線將呈現何種面貌?我們聚焦的重要領域仍是代理式AI,此類AI代理能模擬人類決策過程,實時解決問題,能力遠超受人類監督與限制的AI助理。推理模型及任何AI代理所面對的挑戰,在於上下文窗口及思維鏈時間跨度的局限性。換言之,AI代理如同患有短期失憶症的人類,雖然工作速度極快,但卻很快忘記其目標所在。業界正積極不斷創新以解決此問題,包括延長上下文窗口(context windows)(Google Gemini率先能夠接受100萬個元詞或1,500頁文本)4,以及運用稀疏混合專家模型、強化學習、在真實環境中引導智能代理行為的代理控制架構等各項技術拓展思維時間跨度。

AI完成長時間跨度任務的能力,大約每七個月翻一倍。有鑑於此,Anthropic指出其編程代理在短短三年內,從幾乎寫不出一行代碼,發展至超越該公司最優秀程式員的水平,有關 「AI正在吞噬軟件行業」的論述亦備受矚目。這一點意義重大,因為AI代理有潛力顯著提升生產力。麥肯錫曾透露,該公司擁有約6.5萬人的「員工隊伍」,其中包括4萬名真人員工及2.5個AI代理。5有別於人類勞動力,代理數量的部署不受人口結構限制。據估計,若按AI發展曲線推算,AI代理或於2028年可靠地完成人類的日常工作量,在2034年之前能一天內完成人類一年的工作量,在2037年之前更可一天內完成人類一個世紀的人類工作量,這將對白領工作及相關行業帶來深遠影響。

物理AI取得突破

另一重大發展領域在物理AI。在2026年消費電子展(CES)上,NVIDIA首席執行官黃仁勳表示物理AI的「ChatGPT時刻」即將來臨。與代理式AI相似,物理AI的科技突破取決於LLM推理模型與AI工廠,後者可生成無限合成數據,彌補自動駕駛及工廠外機械人缺乏真實數據的不足。

ChatGPT能夠透過爬取互聯網上的所有文本、圖像及影片進行學習,但物理AI缺乏類似數據集可用於理解重力、摩擦力及動量等真實世界中存在的物理力量,亦無法應對現實世界中日常遇到的各種「邊緣情況」(即超出正常運作參數、涉及多種變量及條件的情況)。

英國初創企業Wayve Technologies作為首批新一代AI駕駛算法平台之一,採用端對端學習模型,而非傳統的模組化規則駕駛系統。該公司認為其軟件僅需數週,即可學會在美國靠右(英國靠左)行駛並適應不同駕駛規則,毋需耗費數年時間。結果顯示,無人駕駛的士正在進行更廣泛的測試及推出,Waymo計劃於2026年底前覆蓋美國大多數城市,並進駐倫敦及東京。與此同時,Tesla以及多家中國企業,如小馬智行及文遠知行亦制定全球擴張藍圖。

我們現時看到,機械人的動作更為靈活,能跳霹靂舞、表演武術,並能執行更智能的任務,例如將雜貨放入雪櫃或完成其他家務。雖然與代理式AI技術驅動的聊天機械人或自動駕駛方面取得的進展相比,人形機械人稍有不及,但目前亦嶄露頭角。預計2050年之前,大多數已發展國家及中國的老年撫養比率將上升至只有兩名適齡勞動者供養一個受養人(65歲或以上)。人形機械人被視為減輕人類面臨人口結構挑戰的寄望。作為機械人AI解決方案,人形機械人可望為製造業、服務業以及照顧日益龐大的高齡人口提供所需勞動力。

A主動投資AI須留意重要風險

作為投資者而非未來學家,我們一直關注AI科技浪潮中的風險。我們以科技發展為出發點,考慮融資問題,以及最終企業如何能因此獲得回報並從中變現。作為投資者,我們時刻謹記,推動我們形成投資理念並作出投資決策的原則是:無法實現盈利的企業,其價值即為零。

AI技術發展進展順利,但需持續動態評估擴展定律是否仍然成立、新技術突破能否繼續催生下一代功能。考慮到近年所見的龐大資本開支、科網泡沫的前車之鑑,以及對個別領域循環式融資的擔憂,市場關注AI融資是否可持續實屬合理。

然而,現時AI資本開支的融資環境與以往截然不同。絕大部分AI資本開支來自美國科技巨企,他們運用利潤、自由現金流及淨現金資產負債表來支撐投資,企業及主權國家(政府)亦參與其中,6此類客戶佔目前NVIDIA業務的絕大部分。然而,新晉初創企業未來幾年的支出比例將會上升,風險或會更高。

儘管市場對融資與收入存在一些誤解,但我們認為ChatGPT開發商OpenAI在備受矚目的新晉企業中風險最高。但該公司似乎確實擁有創造數以千億美元收入的可靠途徑,這為其帶來規模優勢,在融資需求方面更顯靈活。近期該公司對融資與收入採取更務實的態度,據報道其未來四年的融資承諾由1.4萬億美元縮減至6,000億美元。7與此同時,Anthropic有望於2028年實現現金流為正值,這主要歸功於Claude Code的成功。8

對於這些需要外部融資的公司,其融資渠道依然暢通:Anthropic最近獲得了新融資,使其估值達到3,800億美元8;OpenAI則宣佈完成一輪高達1,100億美元的巨額融資,9並可能於年底啟動首次公開招股。雖然部分融資交易確實帶有循環性質,而且美國的科技巨企和NVIDIA亦有意參與其中,但這些可能僅佔Anthropic和OpenAI未來資本開支和營運開支(雲端合約)承諾的一小部分。

NVIDIA亦指出,將預期錄得強勁增長的一部分自由現金流投資於一些領先的新AI公司乃合理之舉。有別於互聯網時代Facebook收購Instagram和WhatsApp,Google收購YouTube和Android,當前監管環境更嚴格,難以達成此類交易,因此入股相關企業是退而求其次的選擇。

AI泡沫:事實還是虛驚?

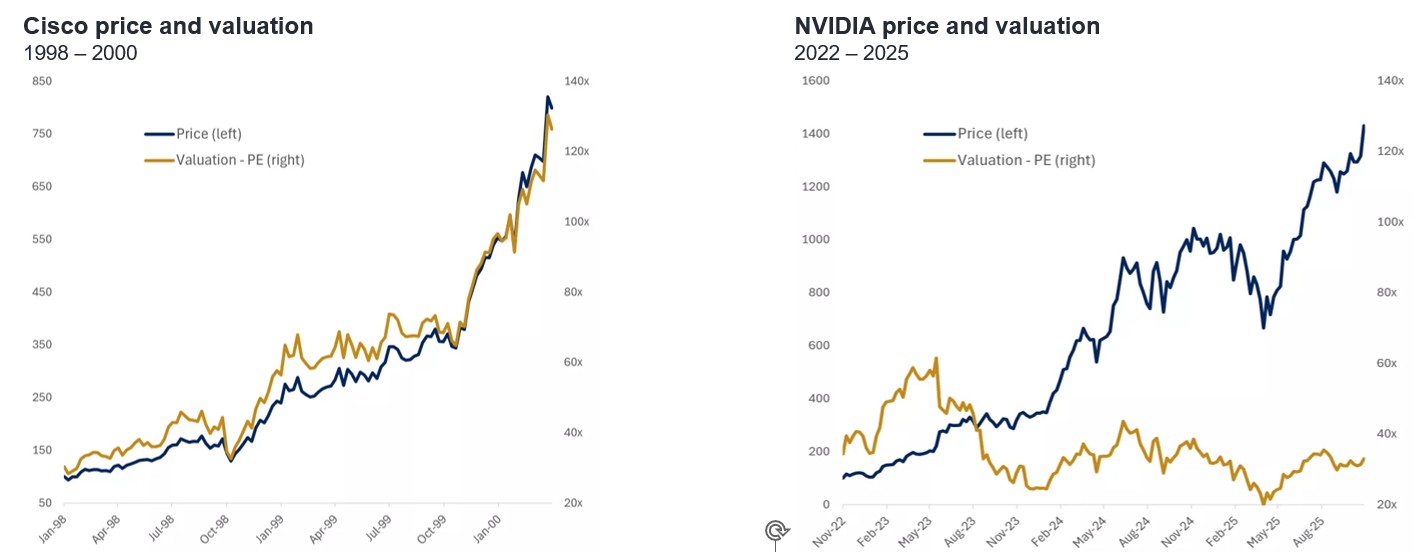

目前情形明顯有別於2000年。1999年,約20隻大型科技股飆升超過900%,推動納斯達克指數在短短數月內大漲約100%。10

圖3:今非昔比——雖然人人警告我們身處泡沫,卻難以稱現時狀況為泡沫

資料來源:駿利亨德森投資、FactSet、Edward Jones,截至2025年9月30日。註:使用第三方名稱,標記或商標僅用於說明用途,並不暗示任何第三方與駿利亨德森投資之間的任何關聯,亦不是由任何第三方的認可或推薦。除非另有說明,否則商標是相關擁有者的專有財產。提述個別證券並不構成購買、出售或持有任何證券、投資策略或市場板塊的建議,亦不應假設個別證券有利可圖。駿利亨德森投資、其聯屬顧問或僱員可能持有前述證券。持倉可能會有變動,恕不另行通知。

當時股價上升主要由估值帶動,而盈利增長未能跟上。例如思科市盈率曾突破120倍(圖3)。目前情況截然不同,NVIDIA的預期市盈率約為25至30倍,估值與麥當勞不相伯仲,儘管兩者業務性質迥異。11當市場上人人憂慮泡沫、質疑AI能否不負眾望及資本開支能否持續,泡沫實難成形。

我們之前已經指出,資本開支、用量增長與變現之間必然存在時差,我們在互聯網時代亦有類似經歷;其實,市場往往過於急躁。市盈率等股票估值指標反映市場觀點而非事實,尤其在科技板塊,市場普遍觀點有時大錯特錯。我們相信,把握AI投資機遇的關鍵在於主動型投資,致力發掘市場尚未充分認知其未來盈利增長、現階段估值較低但具備增長潛力的企業。

問題在於,這是一個「贏家通吃」的行業,大部分利潤將僅歸屬於少數幾家公司。因此,使用主題式交易所買賣基金的困境是,其持倉可能不乏與主題毫無關聯的股票;更重要的是,這些股票可能永遠無法從該主題中獲取額外利潤,故此難以實現可持續增長。

作為團隊,我們始終專注於識別預期之外的盈利增長,重大新科技浪潮如AI或新主題是選股型投資者尋求回報的沃土,但我們相信,最佳投資回報可能來自聚集真正贏家的高信念度投資組合,而非持有數百隻股票的投資組合。

倘若英文版本與中文版本出現歧異,概以英文版為準。

1 Sequoiacap.com;《這就是AGI》(This is AGI);瀏覽時間:2026年2月。

2 DarioAmodei.com;《科技的青春期》(The Adolescence of Technology);2026年1月。

3 NVIDIA GTC活動簡報,2025年3月。

4 Gemini.google.com;《Gemini的功能》(What Gemini can do);瀏覽時間:2026年3月2日。

5 Business Insider; ‘McKinsey CEO Bob Sternfels says the firm now has 60,000 employees: 25,000 of them are AI agents’; 12 January 2026.

6 Andreesen Horowitz的LinkedIn帖文;《AI資本開支龐大但具可持續性》(AI capex is massive, but sustainable);2026年1月。

7 CNBC.com;《OpenAI下調支出預期,告知投資者到2030年運算力支出目標約為6,000億美元》(OpenAI resets spending expectations, tells investors compute target is around $600 billion by 2030);2026年2月20日。

8 Forbes.com;《Anthropic:備受關注的3,800億美元巨企》(Anthropic: The $380 Billion Powerhouse Hiding In Plain Sight);2026年2月13日。

9 FT.com;《OpenAI獲1,100億美元創紀錄融資》(OpenAI secures up to $110 bn in record funding deal);2026年2月27日。

10 高盛;《25年後:科技股泡沫爆破的教訓》(25 Years on; Lessons from the bursting of the technology bubble);2025年3月27日。

11 彭博;截至2026年2月26日NVIDIA與麥當勞12個月預期市盈率的對比。過往表現並非未來回報的預測。

代理控制架構:環繞AI模型構建的軟件架構,為模型提供在現實環境中運作所需的工具、記憶及安全限制。

代理式AI:使用複雜的推理和迭代規劃自主解決複雜、多步驟問題的人工智能系統。來自多個數據來源和第三方應用程式的大量數據應用於獨立分析問題、制定策略和執行任務。

資本開支:企業為支持業務增長及擴張而促成新項目或投資,從而在重大長期資產上投放的支出,此類資產包括物業及設備等有形資產,或技術、軟件、商標、專利等無形資產。

循環式融資:市場擔憂超大型公司的AI基礎設施投資融資恐難持續。少數公司之間彼此關聯的交易及投資,形成公司互為投資對象的局面,即投資者將資金投入目標公司,而後者則運用該筆資金向原本投資者購買產品或服務,當中部分公司可能現金流不足,若公司估值過高,或會引發泡沫,對更廣泛的市場造成影響。

端對端學習模型:不同於傳統學習模型,端對端模型(通常為深度神經網絡)可同步處理學習任務,在一體化過程中學習將原始輸入數據(如圖像、文本或音頻)轉化為目標輸出內容(如分類、預測或行動)。

交易所買賣基金(ETF):追蹤指數、板塊、商品或資產池的一種證券(例如指數基金)。ETF像股票一樣在證券交易所買賣,其價格隨著基礎資產的價格上下波動而變化。相比主動管理型基金,ETF通常具有較高的每日流動性及較低的費用。

自由現金流:一家公司扣除日常運作開支和資本支出後的剩餘現金流。然後公司可以運用閒置現金來購買股份、支付股息或減少債務。

高信念度:投資組合持有特定數量股票的策略,基金經理認為這些股票最具跑贏大市潛力的機會。持倉數量越少,每隻股票對投資組合表現跑輸或跑贏大市的影響就越大。高信念度策略亦可能帶來較高波動性或較大風險。

科技巨企(hyperscaler):大規模提供雲端、網絡及互聯網服務基礎設施的公司,實例包括Google Cloud、Microsoft Azure、Facebook Infrastructure、阿里雲及Amazon Web Services。

大型語言模型(LLM):一類專門的AI技術,利用大量文本進行訓練,以了解現有內容並生成原始內容。

凈現金:現金餘額扣除流動負債後的公司流動資性狀況,包含可隨時動用的高流動性資金。

物理AI:將複雜的AI算法整合入有形的交互式系統,使具備認知推理及空間感知能力的自主機器,能夠從與外界的交互中學習並作出實時反應。例如:自動駕駛汽車、手術機械人及人形機械人。

市盈率(P/E):一種常用的股票估值指標,用於衡量股價與每股盈利之比率。

推理模型:利用現有資訊來產生預測、進行推斷及得出結論的學習模型。過程需將資料轉換為機器可處理可理解的形式,再應用邏輯規則做出決策。

詞元(Token):人工智能詞元為大型語言模型(LLM)使用的基本輸入和輸出構建塊。它們是LLM用於處理及生成有用文本/輸出的最小數據單位。

重要資料

請參閱以下與文章相關之基金的重要資料

主要投資風險:

本基金投資於股票,須承受證券價值波動的股本證券風險 。

投資本基金涉及一般投資、貨幣、流動性、對沖、市場、經濟、政治、監管、稅務、有關證券借出、有關反向回購交易、中小市值公司相關、金融及利率風險。在極端的市場環境下,閣下可能會損失全部投資。

本基金可使用金融衍生工具降低風險及更有效率地管理基金,並涉及對手方、流動性、槓桿、波動性、估值及場外交易風險,可能蒙受重大損失。

本基金的投資集中於致力應對環球挑戰的公司,包括人口增長、人口老齡化、資源限制及氣候變遷,並可能涵蓋新興市場。可能具較高波動性。

投資者不應只根據此文件而作出投資決定,並應細閱有關基金銷售文件,了解風險因素資料。

主要投資風險:

- 本基金投資於股票,須承受證券價值波動的股本證券風險 。

- 投資本基金涉及一般投資、貨幣、人民幣貨幣及兌換、流動性、對沖、市場、經濟、政治、監管、稅務、有關證券借出、有關反向回購交易、金融及利率風險。在極端的市場環境下,閣下可能會損失全部投資。

- 本基金可使用金融衍生工具降低風險及更有效率地管理基金,並涉及對手方、流動性、槓桿、波動性、估值及場外交易風險,可能蒙受重大損失。

- 本基金的投資集中於科技行業,或會具較高波動性,並承受科技相關公司風險。

- 本基金可能投資於歐元區, 或會蒙受歐元區風險。

- 本基金可能徵收業績表現費。即使投資資本虧損,投資者也可能需要支付此費用。

- 投資者不應只根據此文件而作出投資決定,並應細閱有關基金銷售文件,了解風險因素資料。