焦點分析:

- 人工智能是科技領域的一場根本性變革,其影響遍及科技架構與經濟的各個層面,因此有別於一般主題,預期其演變將會持續多年。

- 當年科網泡沫爆破,是因為千年蟲問題引發過度開支、欺詐式資本開支,及投機性質的首次公開招股。而目前的人工智能熱潮,是由財力雄厚的大型科技企業以更嚴謹審慎的估值與穩健的私人融資所支撑。

- 儘管如今人工智能投資的需求可見度較高,但投資者仍需審慎篩選,以應對融資複雜性、宏觀經濟的不確定性以及過高的估值。

自2022年11月人工智能迎來爆發式發展以來,人工智能相關的科技股大漲,企業及市場難免將當前情況與20世紀90年代末的科網股泡沫相提並論,憂慮泡沫重現。然而包括人工智能技術比較在內的多數評論均屬事後評估,且往往未能全面捕捉時代脈絡。我們在早前文章《科技板塊投資者對人工智能前景是否過於樂觀?》(Are tech sector investors too bullish on AI’s promise?)中曾簡述兩者的主要異同。本文將結合團隊對科網股時期投資經歷的反思,闡述我們的觀點,並解釋為何此次浪潮的發展態勢截然不同。

過去20年間,科技股回報率較整體環球股市高出逾一倍,期間科技股超過80%的時間跑贏大市,並於超過80%的時間內錄得正回報1。雖然科技股持續表現優異,但許多投資者一直擔憂出現類似2000至2002年科網泡沫爆破後的市場急瀉。

為何人工智能不只是投資主題,更是持續多年的科技浪潮?

我們認為人工智能的普及應用有其獨特性,並視之為第四次科技浪潮。重要的是,科技浪潮不同於投資主題。對我們而言,投資主題包括3D打印、網絡安全及電動車等;它們通常針對特定的終端市場,且關注範圍較窄。

然而,科技浪潮的特點在於其對整個經濟產生廣泛的影響力。科技浪潮會引起投資主題層面的連鎖反應,關鍵在於科技及通訊架構的各個層面均需要投資。從晶片、運算、儲存、網絡到軟件、裝置、電力及互聯等,均涵蓋其中。每一波浪潮會陸續連接更多人、更多裝置,亦需不斷增加投資。多年來,每一波浪潮所需的投資週期均較投資者預期的更長,投資規模更龐大。

科技浪潮並非孤立事件,而是環環相扣,實際上前浪會為後浪奠基,而且往往持續發展,而非驟然終止。例如, 互聯網連接的個人電腦過渡至寬頻連接的手提電腦,為雲端基礎設施支援的應用程式實現真正的流動端運算奠定基礎,進而為人工智能的發展打開了大門。

值得一提的是,科網泡沫是迄今唯一一波戛然而止的科技浪潮, 經歷六年發展(其中兩年的回報率超過70%) 後達致頂峰 ,最終瞬間崩潰,並未如其他浪潮般逐漸退散及走向成熟2。

人工智能熱潮與科網泡沫有何不同?

要避免將當前人工智能浪潮與科網泡沫進行錯誤類比,必須認清互聯網泡沫的一些獨特之處:

1.千年蟲問題是導致科網泡沫爆破的特殊誘因

千年蟲問題對科網泡沫爆破方式的影響常被低估。公元2000年被視為所有使用中傳統電腦系統的失效期限,當切換至該年份時,此類系統無法處理由兩位數「99」變更為「2000」的情況。這是一個全球性、無商量餘地的期限,迫使資訊科技的開支提前。由於擔憂大規模系統故障,各界啟動龐大的資訊科技項目,不僅推動互聯網建設新容量,更加快替代現有容量的步伐。此後的任何科技浪潮中,再未重現此類強制升級及系統到期的情況。

2.舞弊行為加劇互聯網資本開支競爭資金

互聯網浪潮期間資本開支(capex)的快速增長,部分原因 是企業所遵循的審計標準未及現時嚴格。 世界通訊(WorldCom)的倒閉 ,不只是科網泡沫爆破的徵兆,更導致市場需求高估。

世界通訊是推動20世紀90年代末光纖電纜建設狂潮的重要參與者。為獲得預期中網絡公司及萬維網普及所帶來的龐大互聯網新增流量,該企業大舉投資併購交易,並加大資本開支以建設基礎設施。其時光纖建設屬於大宗商品投資,競爭差異僅體現在可建設的容量規模上,並無其他獨特優勢。在世界通訊的開支中,既有激進與真實的投入,同時亦涉及高達110多億美元的巨額會計造假,而同期其他企業為與其競爭,紛紛效仿此類行為,人為誇大了市場需求。2002年頒佈的《沙賓法案》(Sarbanes-Oxley Act)正是針對世界通訊(及同樣擁有寬頻業務的安然公司(Enron))醜聞的法例,該法案要求企業遵循更嚴格的審計標準,有效避免了此類行為的再次發生。諷刺的是,NVIDIA因此於2001年取代安然公司,成為標普500指數成分股。儘管本輪科技浪潮的透明度有所提升,但資金來源及融資架構仍存在隱憂。

3.人工智能領域的資本開支及初創企業融資更趨穩健

人工智能資本開支獲私募股權及信貸融資大力支持,但資金主要流向大型企業的融資活動及Open AI、XAI與Anthropic等公司的數據中心項目,目前估值最高的七家私營科技公司帳面總值已突破1.3萬億美元。私募投資交易平台Forge Global資料顯示,今年19家人工智能企業融資650億美元,佔私募市場融資總額的四分之三以上3。鑑於私募市場可提供如此規模的融資,企業缺乏儘早上市的動力,這與科網時期的首次公開招股市場迥然不同。

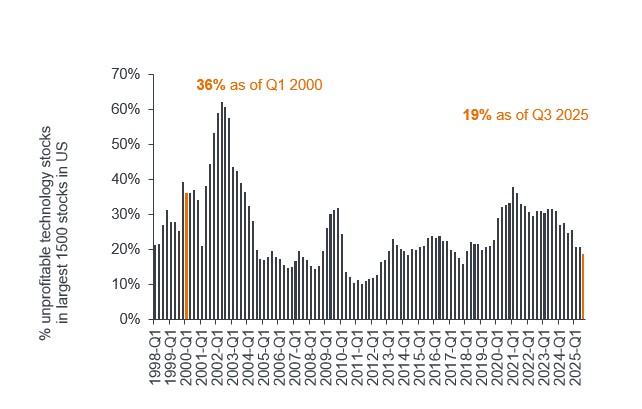

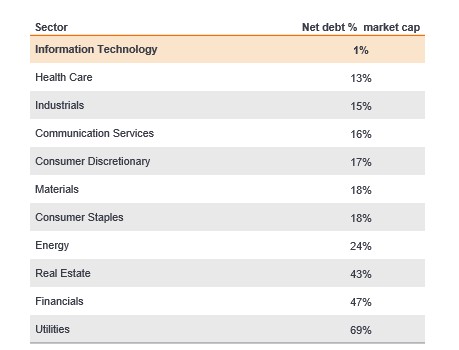

此外,現時雖有近20%的科技公司尚未盈利,但該比例遠低於互聯網時代的36%。而且當前科技公司的資產負債表狀況,,在所有行業中亦屬最強勁。

圖1:與科網股時期比較,未盈利科技公司比例下降

資料來源:Bernstein,截至2025年9月3日。未有盈利科技股(未有盈利的科技股數量/美國1,500隻最大科技股的總數)。過往表現並非未來回報的預測。

雖然人工智能和科網年代的融資途徑大不相同,但融資的複雜性方面開始呈現一些相似之處,此情況值得關注:

4.融資複雜性風險:資金迴圈及供應商融資

隨著互聯網資本開支熱潮興起,供應商融資及「照付不議」(Take-or-Pay)合約日益普遍。所謂供應商融資,是指企業為客戶採購其產品提供大額信貸。 科網泡沫時期,現已停業的電訊設備商朗訊科技(Lucent Technologies )在高峰期提供超過150億美元供應商融資,而其營運現金流卻僅約3億美元4。世界通訊簽訂 的大型項目多採取「提貨或支付罰款」模式,無論實際需求是否存在,均須履約。

近年,人工智能領域中,供應商向客戶提供供應商融資、客戶集中程度上升、客戶與供應商之間進行收益分成、「照付不議」合約,以及供應商回購協議等現象,愈來愈普遍。例如,NVIDIA與OpenAI建立戰略合作關係,計劃使用NVIDIA系統建設並部署10吉瓦的數據中心容量,作為支持,NVIDIA將向OpenAI投資1,000億美元5。

OpenAI亦與NVIDIA的競爭對手超微半導體(AMD)簽署協議,可選擇逐步購入超微半導體最多10%的股權6。OpenAI需要龐大算力,並與Alphabet(Google Cloud)、Oracle及CoreWeave等公司簽署算力租賃協議。OpenAI在Oracle的剩餘採購義務(RPO)中佔比頗高,亦是CoreWeave等新興雲端服務企業的重要客戶,因此構成客戶集中風險7。

我們對此持不同看法:OpenAI需要大量資金來執行上述交易,但資金尚未落實。另一方面,NVIDIA憑藉其雄厚的財務實力與充裕的現金流進行1,000億美元投資,從而持有OpenAI的股權。OpenAI獲得的額外融資,可推動Alphabet及其他企業繼續競相加大對人工智能基礎設施的投資。正如Google行政總裁批猜(Sundar Pichai)今年1月所言:「過度投資的風險低於投資不足的風險」8。然而,這確實會形成循環依賴,存在高估人工智能需求增加速度的風險。若此模式成為人工智能融資的主要或唯一來源,相關憂慮或將不斷加劇。

5.人工智能資本開支集中,供需可見度提升

在互聯網浪潮中,小型科技企業透過股市募集資金,用於購買增產所需的半導體、伺服器、儲存設備、網絡設備及軟件。由於互聯網服務及電子商貿的普及速度較預期緩慢,導致多種設備出現產能過剩及灰市交易。 因此,全行業存銷比(inventory-to-sales ratio)持續上升。

如今,由於流動雲端時代來臨,加上科技巨企提升雲端容量,企業無需 再為購買設備融資,而是可根據容量需求「按分鐘或秒計費租用」設備。 許多正在擴建人工智能容量的企業,如微軟、Alphabet及亞馬遜,均為股市中自由現金流最充裕、資產負債表最強勁的企業,與以往依賴首次公開招股的互聯網需求形成鮮明對比。

圖2:科技板塊資產負債表最為強勁

資料來源:瑞銀,截至2025年8月27日。數據涵蓋MSCI世界行業指數(金融業除外)。 「淨負債佔市值百分比」指企業資產負債表上的淨負債佔其總市值的比例。過往表現並非未來回報的預測。

此類企業亦是智能物流領域的專家, 過去十年間,不僅滿足了自身龐大的運算需求,更為數十萬家企業提供相關服務。 目前,在雲端及半導體領域中,一批資深科技企業共同主導人工智能供應鏈擴張。其需求可見度亦高於科網時期的初創企業。

對於人工智能,加速運算可謂供不應求。 生成式人工智能的運算量需求為感知式人工智能的逾1,000倍,而隨著科技向代理式人工智能(具備情境構建與推理能力) 轉型,運算能力還需進一步提升30至100倍。 基礎模型正從2023至2024年的訓練優化階段過渡至推論應用階段,推動需求呈現指數級增長。

6.地緣政治:昔日全球化與當下去全球化

20世紀90年代末至21世紀初,隨著歐元面世、美國給予中國永久正常貿易關係地位、推動電訊自由化的《資訊科技協定》(ITA)等里程碑式貿易協議達成共識,全球化進程加速,促進跨國企業快速擴張、跨境投資增加、商品價格上揚,以及環球貿易蓬勃發展。 反觀2025年,貿易政策轉向,關稅上調、各國開始聚焦製造業本土化及數據主權。 這些因素推高了人工智能資本開支的需求,因為越來越多國家和地區將人工智能列為國家戰略重點,需要建立可控的本土供應鏈 及 資源來源。

7.宏觀經濟:利率與通脹走勢

1999年,美國通脹持續升溫、失業率降至4%、商品價格飆升、利率明顯處於緊縮週期(由4.75%起步,2001年科網泡沫爆破前升至6.5%)。如今,在政府停擺導致數據透明度下降之際,就業市場轉弱,表明貨幣政策或趨於寬鬆而非緊縮。

8. 人工智能估值由盈利增長支撐

人工智能相關股票大幅上揚,主要驅動因素為企業盈利增長,而非單純的估值倍數擴張(即企業估值上漲)。如前文所述,由於尋求上市的初創企業數量減少,公開市場上的大型科技股尚未出現2000年時的漲幅過度跡象。2000年,科技板塊估值達整體股市的兩倍以上。當前該數字有所下降,約為整體股市的1.34倍9 。

NVIDIA的例子充分體現了人工智能初期發展階段由盈利增長 引領。 我們觀察到,科技板塊 持續的強勁盈利勢頭正推動經濟增長。市場泡沫的徵兆之一是估值擴張但盈利並無增長——當前人工智能浪潮中尚未出現此現象,與科網年代大相徑庭。

圖3:科技股估值仍遠低於1999/2000年高位

科技股與全球股市預期市盈率對比

資料來源:Bernstein,截至2025年9月3日。預測市盈率等於股價與預期盈利的比率。(橙色線)MSCI所有國家世界指數資訊科技板塊,預測市盈率相對於MSCI所有國家世界指數,1999年12月至2018年11月(MSCI環球指數GICS行業分類變更前);(紅色線)代表(灰色線)MSCI所有國家世界指數資訊科技板塊+MSCI所有國家世界指數通訊服務板塊相對於MSCI所有國家世界指數,截至2025年9月3日(MSCI環球指數GICS行業分類變更後)的變動。市盈率:公司股票估值的常用比率,與其他股票或基準指數進行比較。市盈率的計算方法是用當前股價除以每股盈利。 過往表現並非未來回報的預測。

結語

我們依然認為,人工智能是舉足輕重的新一輪科技浪潮。此類浪潮的充分發展往往歷時多年,儘管當前並非人工智能浪潮的萌芽階段,但對於持續湧現的廣泛投資機遇,我們仍感振奮。 雖然在開支規模及顛覆程度方面,當前情況與科網時期有一定相似性, 但基於多項獨特特徵,我們相信本輪浪潮更可能呈現 起伏波動 之勢—— 在演變過程中將創造較高回報,並伴隨著較大波動性,而非重蹈科網泡沫爆破的覆轍。

倘若英文版本與中文版本出現歧異,概以英文版為準。

1 駿利亨德森投資、彭博,截至2025年7月31日。科技股回報以MSCI所有國家世界指數—資訊科技(淨回報)為參考;環球股票回報以MSCI所有國家世界指數(淨回報)為參考。統計週期為2006年1月至2025年7月。過往表現並非未來回報的預測。

2 Goldmansachs.com;《20世紀90年代末科網泡沫於2000年爆破》(The Late 1990s Dot-Com Bubble Implodes in 2000)。

3 CNBC.com;Forge Global;《OpenAI引領私募市場熱潮,7家科技初創企業估值合計達1.3萬億美元》(OpenAI leads private market surge as 7 tech startups reach combined $1.3 trillion valuation);2025年9月20日。

4 Lazonic, W及March, E;麻省大學達特茅斯分校;《朗訊科技興衰史》(The rise and fall of Lucent Technologies);2010年4月9日。

5 Open AI新聞中心;《OpenAI與NVIDIA達成合作夥伴關係》(OpenAI-NVIDIA systems partnership);2025年9月22日。

6 AMD.com;《超微半導體與OpenAI宣佈建立戰略合作關係,部署6吉瓦超微半導體圖形處理器算力》;2025年10月6日。

7 Nasdaq.com;《Oracle剩餘採購義務激增:未來可見度清晰》(Massive RPO Surge at Oracle: A Sign of Strong Forward Visibility);2025年9月11日。

8 Investing.com;《Google行政總裁稱人工智能的最大風險在於『錯失良機』》(Google CEO says biggest risk in AI is ‘missing out’);2025年2月10日。

9 彭博,截至2025年9月30日。科技股回報以MSCI所有國家世界指數—資訊科技為參考。

資產負債表:摘錄一間公司在特定時間點的資產、負債和股東權益的財務報表。各部分有助投資者了解公司資產和負債狀況,以及股東的投資金額。

資本開支:指投入的資金,用於購置或升級固定資產(如建築物、機械、設備或車輛),以維持或改善營運及促進未來的增長。

現金流:公司轉入和轉出的現金和現金等價物的淨額。 正現金流顯示流入資金多於流出,負現金流則意味流出資金多於流入。

科技巨企:提供分佈式運算環境及架構的供應商,旨在實現極高可擴展性,以承載大規模工作負載。

首次公開招股:私人公司首次向公眾發售股份的過程。

寬鬆與緊縮貨幣政策:寬鬆貨幣政策指央行增加貨幣供應並降低 借貸成本。而貨幣緊縮措施則指央行加息並減少貨幣供應,從而壓抑通脹和減慢經濟增長率。

新興雲端服務企業:依託人工智能技術的新一代雲端基礎設施提供商。相對於傳統科技巨企(如AWS、Azure及GCP),其主要優勢為專注於優化圖形處理器供應、定價靈活,以及擁有針對人工智能/機器學習工作負載的專屬性能。

剩餘採購義務(RPO):已簽約但尚未交付客戶的產品及/或服務的總價值。

《沙賓法案》(Sarbanes-Oxley Act):美國聯邦法律,旨在透過提高企業披露資訊的可靠性及準確性來保護投資者。該法案的出台,起因為安然公司、世界通訊等等企業爆發重大會計醜聞,這些醜聞曾誤導投資者並抬高股價。

波幅 / 波動性:投資組合、證券或指數價格升跌的速度和幅度。倘若價格大幅上下擺動,表明其波動性高。倘若價格變動更為緩慢且幅度更小,表明其波動性較低。波動性較高意味著投資風險較高。

主要投資風險:

- 本基金投資於股票,須承受證券價值波動的股本證券風險 。

- 投資本基金涉及一般投資、貨幣、人民幣貨幣及兌換、流動性、對沖、市場、經濟、政治、監管、稅務、有關證券借出、有關反向回購交易、金融及利率風險。在極端的市場環境下,閣下可能會損失全部投資。

- 本基金可使用金融衍生工具降低風險及更有效率地管理基金,並涉及對手方、流動性、槓桿、波動性、估值及場外交易風險,可能蒙受重大損失。

- 本基金的投資集中於科技行業,或會具較高波動性,並承受科技相關公司風險。

- 本基金可能投資於歐元區, 或會蒙受歐元區風險。

- 本基金可能徵收業績表現費。即使投資資本虧損,投資者也可能需要支付此費用。

- 投資者不應只根據此文件而作出投資決定,並應細閱有關基金銷售文件,了解風險因素資料。