焦點分析:

- 自動駕駛將對經濟的多個領域產生重大影響。

- 人工智能創新的發展進程日益加快,但全面普及與實現盈利則取決於安全性、監管、負擔能力及擴展能力等方面。

- 目前有兩種主要的自動駕駛技術開發模式,斷言哪種模式將會勝出仍為時尚早。而我們著重考察安全性及擴展能力,因為兩者是競爭優勢而可選項目,並運用自身經驗,從這項令人興奮且處於早期炒作週期的技術中捕捉機遇。

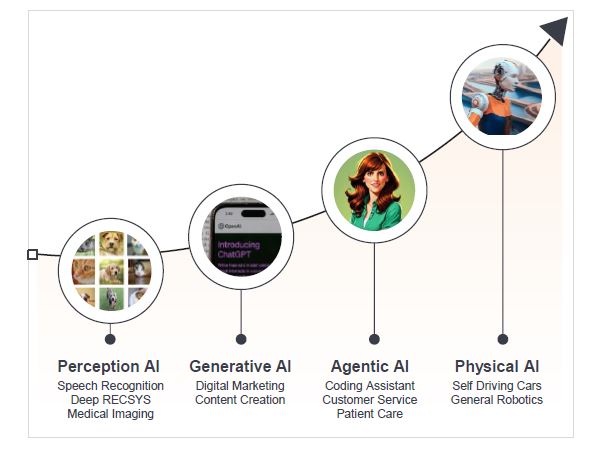

過去幾年,人工智能領域的焦點多集中於生成式人工智能,即人機互動。作為人工智能應用的另一個重要分支,物理人工智能根據傳感器、鏡頭、雷達及激光雷達系統(LiDAR)等工具捕捉的資料,利用觀察及互動能力來解決現實世界中的問題。

人工智能發展進程

資料來源:駿利亨德森。

自動駕駛是人工智能進入成熟階段以及物理人工智能問世的典型實例。過去12個月,我們目睹了技術進步與部署迎來的轉捩點。Alphabet旗下從事自動駕駛業務的公司Waymo已完成1,000萬次無人駕駛行程,過去五個月內即累計增長一倍,每週提供超過25萬次付費無人駕駛的士服務1;馬斯克則承諾全自動駕駛電動汽車Model Y將於6月份在德州奧斯汀車廠試行2。儘管Waymo與Tesla代表兩種不同的自動駕駛技術開發模式,但無獨有偶的是,兩家公司雙雙實現爆發式的增長。

自動駕駛:機遇所在

自動駕駛領域的巨額投資反映其巨大的經濟機會:汽車年銷量達7,500萬至8,000萬輛,2024年全球汽車製造業市場規模約3萬億美元3。此外,自動駕駛還帶來直接變革和顛覆配送、物流、汽車金融及保險等行業的機遇,而且有望提升時間利用與出行效率。

自動駕駛日趨成為創新重點的主要原因:

- 人口結構需求

國際道路運輸聯盟(IRU)最新報告顯示,隨著駕駛員隊伍年齡持續老化,全球貨車司機短缺問題日益嚴重。55歲以上貨車司機的比例接近32%4,人力供應緊縮情況下,拆解這枚「人口結構定時炸彈」成為經濟的當務之急。

- 安全

約90%的交通事故與人為錯誤有關5。Waymo的統計數據顯示,無人駕駛的士可將安全氣囊彈出及造成受傷的碰撞事故減少80%以上6。

- 生產力、便捷性與效率

自動駕駛車輛亦可透過優化車流量來改善交通擠塞;提升無法駕車人士的出行便捷性;透過減少燃料消耗提高能源效益,並有助更有效地利用出行時間(例如工作、閱讀、放鬆)。

可持續運輸

人類並非無所不能

![]()

資料來源:瑞士再保險(Swiss Re)、Waymo。 提述個別證券並不構成購買、出售或持有任何證券、投資策略或市場板塊的建議,亦不應假設個別證券有利可圖。 駿利亨德森投資、其聯屬顧問或僱員可能持有前述證券。

自動駕駛:發展進程評估

儘管目前發展迅速,但全面普及和實現盈利的路徑與速度取決於四個主要因素:

1.安全性

以通用汽車旗下的Cruise無人駕駛的士為例,安全性乃一大挑戰。這家昔日的龍頭企業退出商業無人駕駛的士業務,起因是該公司在一宗事故調查中被發現誤導監管機構。遵循透明、安全及錯誤修正原則的負責任人工智能開發,將始終是建立公眾對自動駕駛車輛信任的關鍵。

2.監管

自動駕駛車輛的發展有賴於各地的監管,而監管環境正在快速演變,負責任人工智能亦是如此。截至2024年底,已有50多個國家和地區實行或起草了自動駕駛法例。我們預計採用速度和投資贏家將因地區而異,既會造就少數全球領軍者,亦有地區龍頭崛起。

美國各州監管完善、環境適宜進行測試和開發環境,加上矽谷提供資本,令該國成為無人駕駛車輛商業化最活躍的地區。中國與美國並列全球領先地位,預計到2030年將有50萬輛無人駕駛的士在10多個中國城市載客。同時,歐盟計劃於2025年建立統一自動駕駛監管框架,而英國《自動駕駛法案》則為自動駕駛車輛最快於2026年推出而鋪路。

3.負擔能力

降低自動駕駛車輛及自動駕駛軟件的成本是擴大採用率的關鍵。Uber對無人駕駛的士的可負擔性持有獨到見解, 認為當無人駕駛成本低於司機駕駛時,將釋放巨大潛在市場(大規模採用)。Uber估算,在美國,司機駕駛成本約為每英里2美元。小型無人駕駛車輛企業可能缺乏資本,且需承擔高昂的研發成本及建立用戶群的相關成本,因此選擇與Tesla、Alphabet旗下的Waymo等公司合作,可利用其現有客戶群及X、Google Maps等應用程式。而與Uber和Lyft等網約車服務平台合作亦加快獲取客戶的速度。

4.擴展能力

目前有兩種不同的自動駕駛軟件開發模式,對可負擔性和擴展能力有不同影響:

- 複合人工智能系統(CAIS) – 這是最傳統的基於規則、運算高效且經過轉型的堆疊式技術,具備高感測能力和地理圍欄技術。該系統可免於使用昂貴的數據中心,且由於相對於端到端網絡,訓練數據受到監督,因此進行訓練所依賴的數據較少。目前所有商業無人駕駛的士(Waymo、Cruise、Apollo Go)均採用CAIS。Waymo推出搭載Waymo Driver技術的Jaguar I-PACE車隊,從而確立業界領先地位。Waymo Driver技術透過LiDAR、鏡頭、雷達及計算單元四個維度實現。LiDAR繪製周圍車輛的3D影像,鏡頭可在日間和光線不足情況下提供360度全方位視野,助車輛應對複雜路況。這種模式的優勢在於每個維度可分別進行優化,並能逐一進行調試和修正。

- 端到端神經網絡 – 被視為自動駕駛2.0版本,獲Tesla和Wayve推崇。這種方法依賴強化學習,而非感知、地圖繪製、預測和規劃的模組化方法,專注於單一神經網絡,理論上可更快適應新環境和駕駛政策。人工智能的發展提高了Tesla FSD(全自動駕駛)等軟件的學習速度。然而,在無人類干預的實際行駛里程方面,這種模式的可行性尚未经驗證。

駕馭自動駕駛炒作週期

需注意的是,目前尚無單純經營自動駕駛業務的上市公司。我們認為,超額利潤與價值創造將歸屬於成為主要平台、掌控核心軟件、推動規模化與網絡效應的企業。

預計未來三年自動駕駛熱度將持續升溫,更多產品將陸續發佈,消費者採用擴大,乘客將關注最安全、經充分驗證的系統。我們的經驗表明,率先進入市場者未必能成為業界佼佼者或終極贏家。儘管已有領先者,但在最終贏家蓋棺定論前,仍需進行大量里程的行駛和測試,以及建立眾多新的合作夥伴關係。炒作週期是所有快速發展技術的必經階段,當其出現時我們需審慎應對。

自動駕駛領域的主要參與者

自動駕駛因軟件需求而需要大量半導體元件,確保其順利發展的基礎設施亦呈現廣泛變化。萊迪思和Monolithic Power Systems等半導體公司與自動駕駛車輛製造商合作;DRAM(記憶體)製造商美光科技的汽車記憶體市場份額佔據優勢;而泰科電子和寧德時代等連接器公司則有望受惠於自動駕駛技術的元件含量和規模化。

Waymo、Tesla、Uber及NVIDIA技術實力雄厚,並擁有資本及客戶獲取優勢,因而持續引領自動駕駛技術的發展進度和規模:

- Waymo(Alphabet旗下)

2015年起,Waymo在加州進行測試,遵循最嚴格的州監管要求。憑藉自動駕駛系統「Waymo Driver」(L4級高度自動駕駛),Waymo目前在四個美國城市每週提供25萬次載客服務,並計劃將業務拓展至亞特蘭大、邁阿密及華盛頓,近期更於東京啟動駕駛測試。作為Alphabet子公司, Waymo可借助Alphabet的資本、人工智能模型、雲端基礎設施、Google Maps和Waze應用程式來訓練模型。

Waymo現時累積里程的速度,正在消除此前人們認為其技術模式難以快速擴大服務規模的的顧慮。Waymo計劃在2026年之前再增加2,000輛無人駕駛的士,使其車隊擴充至3,500輛。Waymo Driver是「永不醉酒、疲倦或分心」的司機。使用方面存在新鮮感,服務利用率亦較高——據報道,Waymo在奧斯汀的的士服務比當地99%的司機更繁忙,表明公眾的信心和信任在迅速提升。除無人駕駛的士外,Waymo亦與豐田建立戰略合作夥伴關係,以加快開發自動駕駛技術,此舉有望推動Waymo Driver廣泛應用於私家車。

- Uber

2024年大部分時間,Uber因市場擔憂無人駕駛的士會削弱其競爭優勢而承受壓力,但這種說法正在發生轉變。Uber目前與Waymo在三個美國城市展開合作,並宣佈達成多項合作夥伴關係,攜手在美國、歐洲和中東部署自動駕駛技術。除出行服務外,Uber亦與Aurora等自動駕駛合作夥伴在配送和貨運領域展開合作;已於今年5月在德州推出商業半自動貨車服務。Uber平台具規模效應,其高使用率令自動駕駛服務更經濟實惠。Uber有潛力吸納缺乏客源和資本資源以自行創造需求的小型自動駕駛企業的服務供應。但長遠來看,倘若規模化無人駕駛企業開發平台自主招攬客戶,Uber恐將面臨被邊緣化的風險。

- Tesla

作為自動駕駛2.0參與者,Tesla在規模化方面具備一定優勢,這要歸功於其通用技術模式以及使用FSD(全自動駕駛軟件)從行駛里程中收集的大量數據。其Autopilot自動駕駛輔助系統的功能比普通司機更勝一籌。然而,其FSD軟件屬於L2級自動駕駛技術,需要駕駛員主動監督。

要於2025年在德州奧斯汀和加州推出無人監督、無人駕駛的士,用馬斯克自己的話說,仍然「相當困難」。Tesla暫定於今年6月推出小規模的全自動無人駕駛的士服務。到2024年底,Tesla在開始道路測試之前僅在人工智能芯片上投入便已超過27億美元。這種規模和資本支出確實可建立未來競爭優勢,但目前卻導致其每英里短期成本高於司機駕駛。

毫無疑問,Tesla在美國和中國具有數據和製造優勢,這意味著該公司處於有利地位,能夠從其在兩國的垂直一體化和營運中受惠。Tesla的模式採用更通用的解決方案,即使用Tesla設計的人工智能和人工智能芯片自動駕駛車輛,而非依賴昂貴的傳感器和高精確度的社區地圖。

人工智能以指數級的速度改進FSD技術,儘管減少了所需的人為干預,但它是純依賴鏡頭的解決方案,利用鏡頭網絡來感知環境並作出駕駛決定。儘管Tesla的模式因此而更加經濟實惠和擴展能力更強,但Tesla所依賴的純視覺軟件(Photon-to-Control)可能在安全驗證方面存在問題。這是因為該軟件精簡了處理鏡頭所收集原始數據的中間環節。儘管目前進展可觀,但Tesla自動駕駛平台商業化仍需時日,尤其是考慮到缺乏L4級完全無人駕駛里程數據。

- NVIDIA(「三台電腦」方案)

人工智能模型在NVIDIA DGX中接受訓練,以應對複雜駕駛場景,而NVIDIA Omniverse則模擬各種物理環境,以測試和驗證自動駕駛系統。第三個元素NVIDIA AGX提供車內運算平台,提供高性能運算能力,使自動化和自動駕駛車輛能夠處理鏡頭、雷達和LiDAR數據,以作出實時安全決策。與Waymo的模式類似,NVIDIA正在與業界進行廣泛合作(包括豐田、平治、Rivian、富豪、比亞迪、Uber和亞馬遜)。NVIDIA的物理人工智能解決方案和合成數據的創建能力是突破自動駕駛技術及新一代模型(依靠模擬數據而非實際行駛里程)的關鍵。從成本、時間和規模的角度來看,這以往是阻礙進步的主要因素。

結語

自動駕駛是物理人工智能最重要且最具影響力的發展之一。它不僅將革新交通運輸系統,還將改變我們的生活方式,並帶來誘人的投資機遇。

雖然自動駕駛市場發展迅速,但我們預計私家車的自動駕駛技術普及速度將較慢。然而,此進程正隨著通用型人工智能創新的日新月異而加快。我們目前處於監管框架完善和技術模式選擇的關鍵轉捩點。

一如既往,我們認為投資者需要了解引領創新的公司,而非被技術變革淘汰的公司。投資者聚焦於競爭優勢並非可有可無的因素,並運用經驗,有助從這項令人興奮且處於早期炒作週期的技術中捕捉機遇。

倘若英文版本與中文版本出現歧異,概以英文版為準。

Waymo是Waymo LLC的商標。Waymo車輛圖片的獲取及使用均獲授權。

1 CNBC.com;《Waymo稱無人駕駛的士服務達1,000萬次,五個月內增加一倍》(Waymo says it reached 10 million robotaxi trips, doubling in five months),2025年5月20日。

2 路透社;《Tesla行政總裁馬斯克稱暫定6月22日向公眾推出無人駕駛的士服務》(Tesla’s public robotaxi rides set for tentative June 22 start, CEO Musk says),2025年6月11日。

3 歐洲汽車工業協會(ACEA)《經濟與市場報告2024》(ACEA Economic and Market Report 2024);《IBISWorld行業報告2024》(IBIS World Industry Report 2024)。

4 IRU.org.;《全球貨車司機短缺報告2024》(Global Truck Driver Shortage Report 2024),發佈於2025年4月。

5 美國國家公路交通安全管理局(NHTSA);《全國機動車碰撞事故調查中認定的關鍵事故原因》(Critical Reasons for Crashes Investigated in the National Motor Vehicle Crash Causation Survey)。

6 Waymo.com;《Waymo Driver與人類基準比較》(Waymo Driver compared to human benchmarks),截至2025年6月9日。

計算:人工智能系統執行任務(例如處理數據或訓練機器學習模型)所需的運算資源。

炒作週期:指當新技術或投資趨勢流行時,先是過度樂觀,繼而感到失望的情緒起伏循環模式。

LiDAR:激光雷達系統的首字母縮寫;使用脈衝激光快速、更精準地繪製環境3D模型。在自動駕駛中,其作用如同「眼睛」,使車輛能夠快速生成周邊環境的圖像,以避免碰撞行人、動物、障礙物及其他車輛。

駕馭炒作週期:炒作週期指當新技術或投資趨勢流行時,先是過度樂觀,繼而感到失望的情緒起伏循環模式。市場通常會高估新科技或創新技術的短期潛力,同時低估其長期潛力,從而導致涉及這些科技的相關企業股價大幅上下波動。基金經理透過主動管理,結合其專業知識及以往炒作週期的投資經驗,力圖為投資者創造更佳的投資結果。

主要投資風險:

- 本基金投資於股票,須承受證券價值波動的股本證券風險 。

- 投資本基金涉及一般投資、貨幣、人民幣貨幣及兌換、流動性、對沖、市場、經濟、政治、監管、稅務、有關證券借出、有關反向回購交易、金融及利率風險。在極端的市場環境下,閣下可能會損失全部投資。

- 本基金可使用金融衍生工具降低風險及更有效率地管理基金,並涉及對手方、流動性、槓桿、波動性、估值及場外交易風險,可能蒙受重大損失。

- 本基金的投資集中於科技行業,或會具較高波動性,並承受科技相關公司風險。

- 本基金可能投資於歐元區, 或會蒙受歐元區風險。

- 本基金可能徵收業績表現費。即使投資資本虧損,投資者也可能需要支付此費用。

- 投資者不應只根據此文件而作出投資決定,並應細閱有關基金銷售文件,了解風險因素資料。